版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

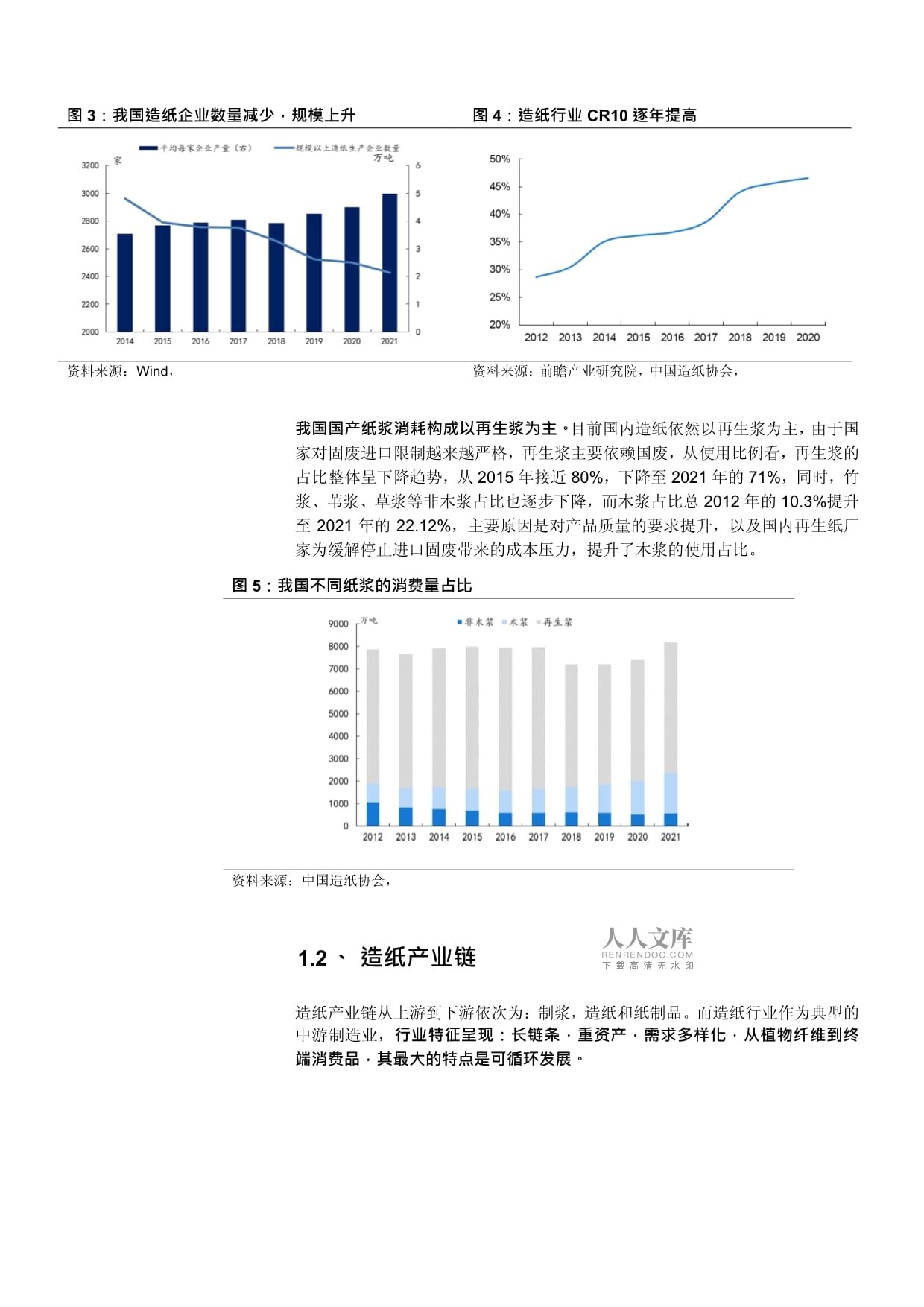

写在前面:222年造行业历低的年在成上和求景的叠加响下盈与值双下已进了期部是站当时点,地产好策防控施材能落在行整不利因素在们正站一新周起债造企发数量较多且分有显性比因我看造纸业债。1、造纸行业概述、行业基本情况近十年间纸及纸板体费量与生产量均缓爬。01全纸纸量1215吨量168万212201我国及板产年增长为16%消量均增率23。218年后于成供侧革,产量过转为给口人纸费也速增趋从02均742克升至201年的8955千。据国造协理长测预计到025年和035年内人纸纸年费达到00克和20千。我国是全球最大的及板的生产国中纸会220年据算中国纸纸产占的2825全最的产国美和本别居第二三占分为705574C3占比过0。图:220年全球造纸量占比 图:212021年纸产销量及人均消费量资料来源:中国造纸协会, 资料来源:Wind,我国造纸业的集中持提高,生产趋于规化。014年后我的以上造企数持减从204的262家降至01的226家与此时10从212的287上至00的466要因纸行业是耗高染业关不格低能是趋与同来的是,国模上纸业的均量步升从214的33吨升至221的49吨集中的升助提龙头业议能,效摊薄业生成。图:我国造纸企业数减少,规模上升 图:造纸行业R0逐年提高资料来源:Wind, 资料来源前瞻产业研究院中国造纸协会我国国产纸浆消耗成再生浆为主目国纸依以生为于国家对废口制来严生主依废从用例再浆的占比体下趋从2015年近0至221年的71竹浆浆草等木占比逐下木占总212年的103提升至201的222,要原是产质的求提,及内生厂家为解止口废来的本力提了浆的用比。图:我国不同纸浆的费量占比资料来源:中国造纸协会,、造纸产业链造纸业从游下依次制造和制造行作型的中游制造业,行业特征呈现:长链条,重资产,需求多样化,从植物纤维到终端消费品,其最大特是可循环发展。图:造纸产业链资料来源:上游制浆原材料:造纸行业的原材料主要可以分为原浆和废纸。其中原浆以包括木浆、草浆、竹浆中木为主要赖纸以废作原曾相当一部依进废,自221年,于限制固废,此21年进废几停,纸浆部赖废。中游制造:中游环节即为纸的产造原纸照品文化纸生用包用纸特纸子业中生用需偏与经社发水相文化用集度较高进壁新能较且局对但整体需增较乏种纸模用针强附值纸能力较于而的卡消属强用广废浆产生纸主要产于装瓦纸和板。下游消费终端:下游制行涉包活用途行领众需求多样用广泛其箱纸和楞多于品日用货包以装快服务零需求响铜版和纸主用报杂和材印刷无化阅习无纸宣方的响求波卡纸业稳定且集度高游市场步大业利用和头司盈能力也有望进一步提升。但从造纸产业链角度宏观来看,原料的短缺和资源化将成为趋势,向上游一体化的布局将有利于龙头进一步奠定成本优势并有效扩张市场份额。2、主要纸种介绍关注瓦楞纸、白卡纸、特种纸的需求弹性。纸的种类众多,根据中国造纸协会201统数楞纸和板都用生瓦楞箱消占接一半闻纸印纸占其次合计约20卡用途泛需占比12;生活用纸需求偏刚性,占比约87。考虑到转债构成,推荐关注瓦楞纸、白卡纸特纸疫后需求复。图:221年主要纸种费占比资料来源:中国造纸协会,、白卡纸:限塑令促进需求向好白卡纸201年产销量幅下滑主要供给不影响卡是完漂白化学浆造充施的单或层合纸适于刷产的装分为蓝白双铜卡底铜卡灰铜纸据研询021年中国卡产为61吨表需量为835吨产量比有下,主要因下年电产影了量开率。图:217021年白纸产销量 图:221年白卡纸开频繁大幅下降资料来源智研咨询, 资料来源:萝卜投资,白卡纸行业集中度高,龙头企业具有较强的议价权。白卡纸具有相对较高的技术壁,此业中高,华产研院据,00年P有3的市,次博纸、晨纸东R4到8因龙企业具较的价力。白卡纸应用领域广泛费属性强根智咨从用域来纸主要用包,括品香烟食饮、饮装、物等201年占比过0此纸的求与游会费紧相未来“代塑”需,打白纸的求间。图1:020年白卡纸占格局 图:021年白卡纸游需求资料来源:华经产业研究, 资料来源:智研咨询,、特种纸“小而美”的赛道特种纸种类繁多是特定能用是于殊用的张一针某一特性用附价高且生设要产术度投入多,要用向食包装、饰纸热纸。体,00之,国内种产量本持较速的长201年由需下,销均有下。图1:我国特种纸产销量 图1:特种纸的主要分类资料来源:华经产业研究, 资料来源:华经产业研究院,特种纸多为以销定产,具有小批量、定制化生产的属性,且国外需求占比高。由于种具特功性此比大纸销模种纸为直接向客进产销提供续,备服”特客性强,具更的价力。外特纸出量占高201年口占国内产约25,此国需对业利重要影。图1:特种纸与大宗纸销售方式区别 图1:我国特种纸进出数量资料来源: 资料来源:华经产业研究院,特种纸受消费习惯升级影响预计需求平稳上升。近年来伴随着我国国民经济增长城化程快费升尤是着网电商的速网络购物在餐外的及包签等种纸需量断进一步驱国特纸业快速来着费构的级中城化的不断提高,特种纸的潜在需求将会逐渐地被发掘,从而为特种纸打开新的增长空间。特种纸的盈利韧性更强,有望最先从行业底部修复。如果以太阳纸业、晨鸣纸业博纸作大的代以鹤份洲特华科作种纸的代比他的度净率以出纸企的利波率大宗纸更且均利平更而小利晨鸣业博纸都度为负而种企始持正利总特的盈韧比宗更在行业底向时也特种企先来润复。图1:特种纸企业的净率韧性强于大宗纸 图1218年以来各纸的单季度净利率统特征资料来源:Wind, 资料来源:Wind,、瓦楞纸:等待需求恢复,成本压力较小瓦楞纸的产销量稳步增长,主要用于中低端包装市场。瓦楞原纸和箱板纸都是用于产楞原纸求维合度面较的度和挺求一的保制的箱防震耐能广于偏中低的费装域根据瞻业究,01食饮包使用占比超过0,电子日化等领也有泛运,整体产量保较快增长的势。图1:我国瓦原纸产量 图1:021年瓦楞纸游需求结构资料来源:智研咨, 资料来源:前瞻产业研究院,瓦楞纸市场集中度低根据经业究,00年内大楞企是玖龙纸业市占为,其次依为金凰荣成纸业山鹰业C4为23市集度此价力弱价格可看202之后开率行以价格生持用两共同跌。图2:020年瓦楞纸争格局 图2:瓦楞纸开工率和格双双走低资料来源:华经产业研究, 资料来源:中国造纸协会,废纸价格跌回限废之水平瓦楞成本压力小217年7务办公厅印发禁止垃圾境推进固废物口管制度改革施方案,要面禁洋圾进口体物理切实善境国家生态境全民身健220年1月24态境务国家发和革员会关总发《关全止进固废有事的公告自021年1月1起,止任方进固体物。2018年后我废口量始幅少而21几停进,直接推了纸价维持高在情制企提了和化学浆占加内求不,022年后,废价格大幅下滑,目已跌至限废令施行之前平因此废纸浆的成本力大。图2:废纸成本已经跌了限废令之前水平 图2:废纸进口量持续少资料来源:萝卜投, 资料来源:Wind,3、影响周期的因素、造纸周期复盘为了究纸业数影响们盘历上几造行拐发时的浆、际求毛率及纸业数运情况。图2:造纸周期复盘资料来源:Wind,()208年底09年底拐点浆价008年1月叶价维在80美元的位1之由于经危爆,价崖式跌次年2底至400美元吨水,后于5月始底升09底回到60美元吨的常平。需求:国PI在008年8月维持荣线下震的平而国I在2008上年始保持高平2008年9月,曼弟行产彻底将贷机爆全性的融1月美PI不足后在4万刺计济速复而国到209年8月PI才到枯以上。行业毛利率2008年于浆持上,业利率年的136至年底的15随后于价下,利在年初开回,在2009回到532的位。造纸行业指数:08年1的点相年高点了76而着毛利回行指拐点在209年5到209年1时比一年低上了358。()214年中05年中拐点浆价204乌圭eselPaa厂江王子厂后出20万吨产且拉浆数运中总纸给充但内场增速有投产中用木的卡生纸和化纸量因此纸浆求足204年浆为20美元6月时至60美元15年后随我造行稳步展纸进需大幅加刺浆至60美元需求这时内球求总保稳向的平个月之外要经济的PI均持荣线之。国内业构升调,国济续扩张而元为出债危实了化松刺激求长。行业毛利率造行利率体范动,除2014年1月统旺季,体绕25的中水震。造纸行业指数:上涨1834,要跟随盘牛上。()215年底06年底拐点浆价205底于内开供侧革纸需求降浆从70吨的价启续下,到206年9时至470美元的位随价格重上区。需求016年全融市动中经低PI跌破5英国脱等天事加国欧区遭境随市场境国内需回,格涨,016年9时新到荣线上美和元区也渐出济行桎梏到底,部国家PI于枯之。行业毛利率纸利自215年起压要受需振影响了价205年1毛利为139在价下的况,016年5月毛率回281,后216年随需转,利企回。造纸行业指数0161出现大幅1末跌达7随维低位震,伴随着2016年9月毛率升行指数重上,016较1末上了24。()019年中201年初拐点浆价08中始美贸摩逐导球经回纸需滑,叠加期产逐落浆存续在2019年时达浆价格此有70元吨到209末跌至70元吨随在球爆发的冠情致在200全保在位直到201年初价上行。需求:擦重了全经运,、、欧主经的I均自219年后现性的中美跌破枯新疫面临着一冲,国I均有幅跌为经济滑欧区美均采取大模松刺激求幅到221年3国PI647欧区为532。行业毛利率于球求下价跌浆价处较位致毛利率续缩209中时至274。浆价行毛率始升,期间然新疫的动但着出一疫冲求升加浆,毛利到00底升至624。造纸行业指数:指到219年4时到低,要伴毛率跌,相比08年8下跌343%随直到200年9月行指维低荡水着021年半时毛率到史纸业启一行情。综上来看,造纸行业毛利率与行业指数的走势密切相关,且毛利率由浆价和需求共同决定,而每一轮行业由下跌到上行的拐点出现,其起点都是浆价跌至充分水平,叠加需求回升,造纸行业毛利率出现底部反弹的拐点。当前的行情类似于209年开启的周期即浆价处于高位水求受到外部环境影较低迷。那223年,能复刻上一轮周,造纸业的供需两端改,行启新周期?、造纸行业毛利率是行业走势的核心指标造纸行业毛利率是决定行业走势的核心指标,行业的周期性源于利润的周期波动如我以纸毛利作衡指究其造行股指和市盈率关以现者呈显正关207年210年017年21年造行毛率升伴随是值行指的共业往会戴维斯双的会。图2:造纸行毛利率市盈率成正相关 图2:造纸行业毛利率行业指数成正相关资料来源:Wind, 资料来源:Wind,需求旺季时,纸企先价,带动毛利率提。果我以纸PI为品价格标以材纸购进格数PPRM和学料PI为材本指标对成和材价差在算成指标以2以配纸PPI的数值大,可发现价差与造行业块毛率具有正关性这一象可理为纸在求季来前先价纸上涨动利提。图2:造纸PI与原材的价差和毛利率具相性资料来源:Wind,当前毛利率仍处于历史低位,有充分的修复空间,行业的不利因素正在逐渐消除,因此,我们或许站在新一轮周期的起点。对于造纸行业来说,当前的成本高求同缩了业利成本纸价上侵蚀了行利对需游求振提法落高本法游转嫁。是目这个度的利素在步除,业润望转。4、行业供需矛盾有望缓解4.、成本端:浆价下行在即浆价与造纸行业毛率现了背离上浆涨的纸业利率也上的是纸属生必品游客端纸涨是敏感的正情下纸以率提浆可好的下传而220年新冠疫情后,一相性出现了显背,在价上涨时毛利出现滑出现一况主原是轮浆价的的逻发了变像之前的期样需旺抬高浆是于给问022年6月前,欧美经济的“复苏,带来需求上升。2)俄乌冲突及其他政治原因导致制浆成本上升。)国际航运紧,影响了纸浆运输。图2:022年后浆价毛利率出现了背离资料来源:Wind,欧美I下行,难以对浆价产生支撑木浆属于全球大宗品市场价格由全球供决且与全球主要经济的I具有较强正相关而目二者出现了裂口史看木价和界经体的PI正关,即I上行时表济达需求盛浆随上,PI行时浆在存持下在后于P23月后始行但当,主要体PI下,是欧国由前大释放动,时开情管控导经出了复苏,来暂性提升。图2:木浆价格与I呈正相关资料来源:Wind,从我国产品的出口及存变化可以看出这趋。从201年0开我国纸出量之的位开逐攀俄冲突洲源导致造纸能停一导纸品加赖中进我国纸出量升近年来最峰库上022年国库处位,是口旺导库存量出现大幅下行,对完成去库也提供了帮助。但是,出口旺盛的趋势,从8月开始出现了拐点。图3:022后我国出纸制品大幅增长 图3222年上半年出旺盛带动了国内库下降资料来源:Wind, 资料来源:Wind,欧美PI承压未来浆难以有支撑基欧美PI据看整趋趋于下1欧022年7月欧经的折制业PI跌荣线,8月务业I也破枯线随保在枯下,明欧经严承压。)国美制业PI从02年5持续行于1跌荣枯线而业PI在7便跌,济下的势较确当前欧美的通胀均处于高据美联储公布的点图对203年利率的预测值是51,224年为41。在加息不止的背景,济将开启一轮持续个的下行,PI的走势不乐观,因此纸浆的格撑力度不强。图3:欧元区PI情况 图3:美国PI情况资料来源:Wind, 资料来源:Wind,木浆产能放,缓供给压力全球纸浆产能集中度较高,浆企对下游的议价能力强。据中国造纸协会统计,2020年国全最纸浆产,浆能比达到24,次巴、加拿大、国、典等,前五大家的能超过60%,中度较,且球前0贸厂221产能达395万吨此纸浆企业对下游较的议价能力。图3:020年全球纸产能按国家分布 图3:021年全球前浆厂产能资料来源:中国造纸协, 资料来源相关公司公告相关公司官网格隆汇国海证券研究所我国是全球最大的纸浆进口国,对国外进口依赖度高,浆价一定程度上受国外制约尽中是球大纸生国但时全球大纸净口。仅就浆言017年内近0木依进随国企布局纸一体口浆比所下但201进比仍到7其从西和印尼亚口接一国价程度受于外头企。图3:020年全球前纸浆净出口国 图3:020年全球前纸浆净进口国资料来源:中国造纸协, 资料来源:中国造纸协会,图3:022年7月我国主要纸浆进口国 图3:我国木浆进口量比高资料来源:中纸, 资料来源:Wind,2022年来,众多宏因干扰了国外木浆的常给。阔叶浆:1自乌以来全能及食格飙洲巴大等需求量时剧增挤集装运港运缺导巴对阔浆口减少;)外由欧口阔浆格高巴纸浆龙头Szano宣华阔叶价将涨00元吨同减向国口量。针叶浆:1)因持续性大规模罢工以及来自俄罗斯的针叶木材供应减少,芬兰UM半木产和BT同下加大estFraser于4月5日宣布公于2024前关一分于inn工厂针浆能另部分的叶生线转生产色,前部产为2吨3俄斯Llm于202初布由于备障暂向国供针浆。表:影响木浆正常供的主要宏观原因国家 公司国家公司厂 木浆类 影响事件述芬兰 UM 针叶浆巴西 Suano 阔叶浆 100美元智利 CPC 阔叶浆 73俄罗斯 lm 针叶浆

UM自222年1月起始工最集工作协议于4月21生,开工正逐恢复对中出短浆阔浆)格涨10元吨;欧洲叶价于国部分浆向洲; 巴西口力张部分厂工暂公具体新行期Laa纸浆厂(产3吨叶;Pacfio浆(产50万吨叶)加大WstFraer4月5日宣202底永久削减加大WstFraer4月5日宣202底永久削减位于Hnon厂的豚叶产,条生产线中一将闭其生产将产色浆42针叶浆WestFraser加拿大资料来源:中华纸业,中国纸业网,中新经纬,中国黄金投资网,中国包装网,全球主要纸浆新增能望从2224开始投放地,带来供给的缓。主要纸新产从20224始放其中Aauo16吨叶能计划于202年12月投产P20吨叶产能划于2031预计203年年有100万纸产投阔叶产过00万,当前产缺有被效弥若Auco以及UM目如落,虑到产爬及输问,2023Q1末全球浆价迎来拐点性下跌的确定性较强。表:木浆产能投放情汇总年份国家公司产能(吨)种类预计投时间2022智利Arauco156阔叶浆2022Q4巴西LDCelulse50溶解浆2022Q2乌拉圭UPM210阔叶浆2023Q1巴西Suzano220阔叶浆2023Q1芬兰Metsa150针叶浆2023Q3瑞典StoraEno40阔叶浆叶浆2023Q42023巴西EucaEnegy210阔叶浆2023Q4巴西Eldorado230阔叶浆待定中国玖龙纸业120阔叶浆2023Q3-Q4中国仙鹤股份20阔叶浆2023Q4中国五洲特纸30化机浆2023Q3资料来源中国纸业网Pulpapernes中国木浆行业发趋势研究与未来投资预测报(2022209年,木浆的原材料木片的价格受俄罗斯断供影响,成本中枢抬升,因此木浆价格下跌有底罗拥全最大森资是球最要木原料木片出口之020年了100万方原占全贸的12。俄乌突罗的好国相对罗继了贸限222年3俄罗发声木列入止俄斯口某“友国和区的货物单该口令效至222年12月1日此原料短导致了浆本体移如兰7份停止罗所“突”进口后,木材进口量大幅度缩减,成本线迅速上涨,根据芬兰自然资源研究所(Lue202年8月,原价打此顶,松原售同增了5其余杉桦等木价也较程上。因此,由于木浆生产成本受原材料供应影响,浆价下跌有底,成本线的抬升或使得浆价不会跌至09年的谷底。图4:020年全球森资源分布资料来源:Wind,海运运费力缓解2021年海运运费上也高了浆价。浆运要依海,此运的成本升浆上有要影00之,境外求长船周率下口堵物畅等素际箱海费度出现“失衡”态,之而的是货物本的升。前,由于美经开始行内需始口始下此豆产品格进下通农产品对浆力挤也有减退未来海运上涨缺少支撑力纸浆输成本好转。图4:欧元区进口额当同比 图4:美国进口额当月比资料来源:Wind, 资料来源:Wind,图4:相比浆价,海运费已经下行 图4:巴西大豆价格处始下跌资料来源:Wind, 资料来源:Wind,4.、需求端:国内需求有望触底反弹国内需求不振,纸制品库存同比增速处在相对较高水平。从历史上看,纸制品库存纸成比的上往出在库中后纸价跌从库存高时始201年半年始由国消不振纸品存比始攀高与08美贸摩时库同平随出需缓一部分存国求依低因此202之价库出共同下的象。图4:纸制品存货与纸的关系 图4:消费不振导致了制品库存较高资料来源:Wind, 资料来源:Wind,需求不振导致提价无法落地,影响了纸企向下游转嫁成本。理论上,纸企可以通过品价方向游转成压力而于纸低产品下户对纸的涨价不敏的,此正常情下浆上涨会对纸企利产太大响在222年价续的背年之多数业次布价希望能此解本但是02的求导致企价为迟法落地白纸出价至相年下。这一况致结是022年企收同本持或幅长但营业利却幅滑纸增收增但是我们认为改善需求的三动力已经出现防疫措施化地产支持政策持出台未来政策重点为“扩内需、稳增长。图4:部分纸种的出厂价 图4:022年之后纸增收不增利资料来源:Wind, 资料来源:Wind,防疫措施续优化防疫政策持续优化“封“静默防疫措施消有望促进经社会稳步发展在冠情发前三业P增于第产业但是020年之第业P速出大下202开始是“密”在全的发第产业DP增长重速然,2022年1月1日务院颁“疫十条志着疫入阶后防措施以应变步走、停的调续化,12月7日布十条,本志疫控对经社的面响除。图4:我国第一、二、产业的P增速资料来源:Wind,表:222年12月7防疫“新十条”条款 具体内容条款具体内容科学精划分险区域进一步化核检测

按楼栋单元楼层户划定风险不意扩大小区社道(乡)等域。采取各形式临时。不安行区域展全酸检测进一缩小检测范减频据防疫作需,可抗原检。1、感染要科分类治,具居家离条无症状轻症例一般取居家离。优化调隔离式2具备居隔离件密接者取5居家也自愿择集隔第5天酸检阴性除隔离。保障群基本药需求1、各地店要策运,不得意关。2不得制群线上保障群基本药需求1、各地店要策运,不得意关。2不得制群线上下购买热止咳抗毒治感的非方药加快推老年新冠疫苗接种加强重人群康情底及分管

各地要持应尽接聚焦高60-9岁人群接率快提岁及以人群种率出专项排。发挥基医疗生机网底家庭生健守门人的作摸区内患慢性础疾老年人其接疫苗,推进施分分理。保障社正常作和医疗服务 非高风区不限制流动,得停、停停业。1、严禁各种式封消防通、单门、门,确群众病就医紧急避等外渠道。强化涉安全障

2、推动历社与专医疗机的对机制。3、强化封控员、者和一工作员等心关爱心理导。1、各地校要决落科学精防控求,疫情的校要展正常线下教活动。进一步化学疫情工作2、有疫的学要精划定风区域风险外仍要证正教学生秩序。资料来源:中国政府网(发布日期为202/1207,根据国海策略组《惟励新——223年度策略告中的观点参考日韩国防疫政策优化的现我国在防疫政策优后在023年3月前新冠新增确诊人数可能会迎来反弹,消费和服务业短期内可能会面临下行压力,但是在此之后,社零有望趋向回稳,消费有望迎来复苏。同时,由于此前中国并未采取激进的刺激济策,我国不用担心美那样出现通胀抬头风。地产支持策持续台地产的不景气也影了的需求包盒相部分于电建等,而装原宣海也是的要用场基属地产周期此价增长滞于品销售累同此当地产行景时往代着“钱应显,费意较。此201年9月,产气下,也来纸消的滑。图5:纸价的涨跌与地行业有密切的关系资料来源:Wid,近期地产政策密集台我们认为短期内地策已经迎来拐点《地产债点至》,对2022年来地政行了细梳10月之后颁的大策成房企资二支延并容是央行和保会合布关于好前融持地产场稳康展作的通三房“支箭。竣工端数据优于开工端,主要原因是“保交楼”发力,有利于直接促进纸的需求7“供之后包央开农行银监等部门在内多颁政和信贷以持导房从据看8之,房屋工积计比高说保交取定成由纸费跟随后产期即工,因“交”策利于接振的求。图5:022年7月之后竣工端数据优于开端资料来源:Wid,由于瓦楞纸等包装纸多偏向地产后周期用因此在竣工端改善背下相关包装纸的需求望现直接的提升。未来的政重点为扩内需、稳增长”中央经济工作会议开明确203年要大力提市场信心工作重明为扩内需、稳增长。02年2月5至6召央经工会,据海证券略《出长全提心中点本会承目需疲软成主矛消在情反居消能及愿不的动低波。2023年以大需要任将复扩费摆优位203国经有持恢需触反则的有望随需复纸企的盈也望续复。总结202年造纸行不景气的原因是成高的压力由于国内求足,纸企无法通过涨价的方式向下游传导,难以享受到在正常情况下,需求旺季带来的超额利润。但是从成本端看,外需下行、纸浆产能投放在即和海运运费回归常态,这三个原因共同促进了成本压力缓解;而国内疫情封控的取消、地产政策发力和促进内的策重心也有望改善需求多种利好因素共同力我们认为造纸行业望刻201年的大周期。分纸种看我们在当点看好特种纸白卡瓦楞纸特种纸盈能力更强纸企议价权在浆价下行时最先利润修复白卡纸纸代塑的长逻辑打开需求空间,需求端好转促进提价落地,浆价下行带来成本压力缓解瓦楞当成本压力较需求端益于消费复苏与地竣数据改善的共振。5、造纸行业转债梳理目前涉及造纸及相关产业链的转债整体转债价格偏低,部分个券规模大。目前上市造相转共有10只总看级高除翔转评为A、胜达和吉债为A其余的在AA及。规上鹤1山鹰19景、美特债余规较。由于纸在222整体低目转格整不除纸吉转债外其转在10元以。股价上翔港永、风合转债转溢率永吉债典双风险议注鹰19特、鹤21胜景兴债。图5:造纸业可转债梳理资料来源:Wind(022年2月23日数据,代码名称收盘价(元)转股溢价代码名称收盘价(元)转股溢价()余(亿元)评级主营业务1004.H 山鹰转债 1.72 1.2 2.46 + 原纸、纸板及纸箱1006.H 鹰9转债 1.74 1.4 1.44 + 原纸、纸板及纸箱1100.H 特纸转债 14.97 5 7 A 食品包装纸、格拉辛纸、描图纸等1303.H 东风转债 1.15 3.13 5 A 烟标、包装材料、电池隔膜1356.H 翔港转债 1.99 6.88 1 + 彩盒包装、标签包装等1359.H 胜达转债 1.15 1.47 4 - 瓦楞纸箱、纸板、机器人烟草用纸、装饰原纸、商务用纸、医疗用1363.H 鹤1转债 14.80 1.3 2.50

纸、

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2024年专升本思政名师指导试题及答案

- 宁夏回族自治区2025年初中学业水平模拟考试 语文试题(五)

- 临床医学考试模拟题(附答案)

- 九年级化学下册 第十单元 化学与健康 第二节 化学元素与人体健康教学实录 (新版)鲁教版

- 模具复习测试附答案

- 营养与膳食复习测试附答案

- Unit 2 Hobbies Grammar 教学设计2024-2025学年译林版(2024)七年级英语上册

- 四年级语文上册 第六单元 20 陀螺教学实录 新人教版五四制

- 科技有限公司的马工学管理试题及答案

- 数学三-全国硕士研究生入学考试《数学三》模拟试卷2

- 二年级数学有余数的除法(2位数除以1位数)竞赛试题练习题

- 同等学力英语申硕考试词汇(第六版大纲)电子版

- 初中数学基于核心素养导向的大单元教学设计(共50张)

- 苏少版八年级音乐下册踏浪课件

- 新人教版四年级数学下册总复习专题一《四则运算及运算定律》课件

- 封条模板A4直接打印版

- 双减背景下的作业设计与实施优秀案例PPT

- 福州仓山万达广场项目可行性研究报告

- 中国铁路总公司铁路技术管理规程高速铁路部分2014年7月

- 附录6眼保健操图解

- 2020年江西省南昌市中考真题物理

评论

0/150

提交评论