版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、XXXX管理有有限公司2000年预算算完成情况分分析XXX项目利润情况:明细科目2000年月月止累计完成预算数额完成进度XX项目主营收入432,4199 1,406,2211 31%主营成本1,094,5556 1,173,9963 93%主营税金24,804 81,149 31%期间费用148,9999 114,0722 131%其他利润9,800 0 #DIV/0!营外收入11,250 10,000 113%营外支出1,001 0 #DIV/0!所 得 税0 0 #DIV/0!净 利 润-815,8991 47,027 -1735%2000年8月月止预算利润润为盈利470227元,实际际为

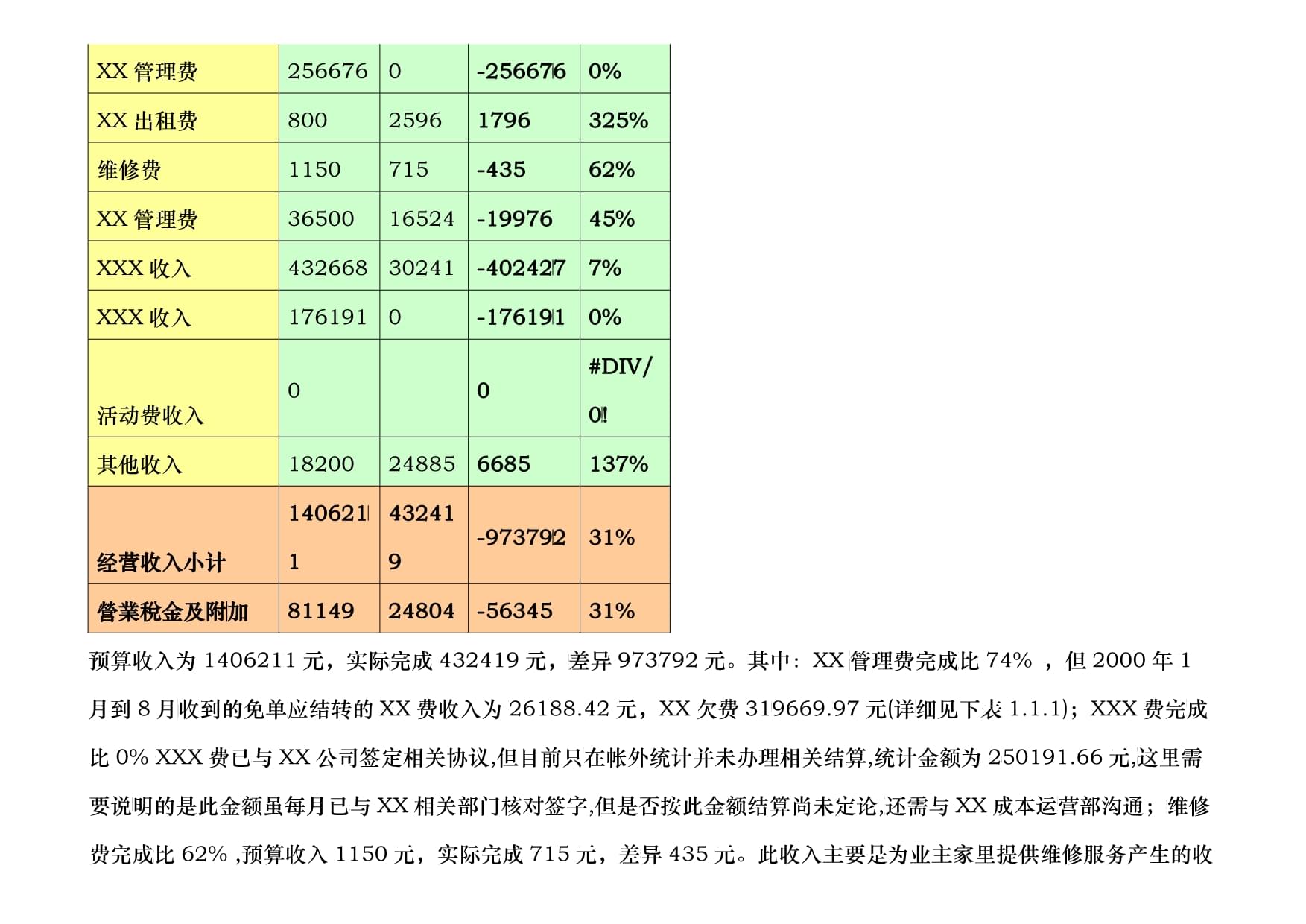

2、亏损8115891元元。预算收入入14062211元,实实际收入4332419元元;预算成本本11739963元,实实际成本100945566元;主营税税金预算811149元,实实际248004元;期间间费用预算11140722元,实际11489999元。主要差异来自于收收入,完成率为331%。详细细情况如下:11收入情况况:类别预算实际差异完成比XX管理费484026 357458 -1265688 74%XX管理费256676 0 -2566766 0%XX出租费800 2596 1796 325%维修费1150 715 -435 62%XX管理费36500 16524 -19976 45

3、%XXX收入432668 30241 -4024277 7%XXX收入176191 0 -1761911 0%活动费收入0 0 #DIV/0!其他收入18200 24885 6685 137%经营收入小计14062111 432419 -9737922 31%營業稅金及附加加81149 24804 -56345 31%预算收入为144062111元,实际完完成4324419元,差差异9737792元。其其中:XX管管理费完成比比74% ,但但2000年11月到8月收收到的免单应应结转的XXX费收入为226188.42元,XXX欠费3199669.997元(详细细见下表1.1.1);XXX费完成

4、成比0% XXXX费已与与XX公司签定定相关协议,但目前只在在帐外统计并并未办理相关关结算,统计计金额为2550191.66元,这这里需要说明明的是此金额额虽每月已与与XX相关部门门核对签字,但是否按此此金额结算尚尚未定论,还还需与XX成本运营营部沟通;维维修费完成比比62% ,预算收入11150元,实实际完成7115元,差异异435元。此收入主要是为业主家里提供维修服务产生的收入,需要根据XXX实际情况而定;XXX管理费完成比45% ,预算36500元,实际完成16524元,差异19976元。此收入主要指业主家装时按面积缴纳的垃圾清运费收入,目前实际装修业主并不多,因此产生收入上的差异;会馆

5、收入完成比7% ,预算432668元,实际完成30241元,差异4202427元。预算中XX收入主要是指为XXX提供服务人员的工资福利等费用加上应收相关管理费总额,按协议50583元计算(6个月共计303498元),但目前此部分尚未办理结算事宜,还需用与相关部分沟通,此部分的新协议尚未签定完毕,新协议签署完毕后原协议作废,涉及金额与原协议金额有所减少(新协议每月24000元,2个月计48000元,两项合计351498元);XXX费收入完成比0% ,XXX费收入总额为176191元,XXXX费收入目前已与XXX公司签署相关协议,但尚未办理结算。以上应与XX公司结算的XXXX管理费、XX收入、XX

6、X收入和XXX费收入部分的资金目前是通过与XX公司往来款的形式拔付,目前已收到600000元,结算时直接冲减往来款(协议收入总额为26188.42+250191.66+303498+48000+176191=804069.08)。其他收入包括与XXX签署的工程安装协议收入、XXX出租收入等。111XXXXXX欠费费情况月份一期A一期B 合计面积单价金额面积单价金额小计面积单价金额面积单价金额小计115231.1190.812184.99523282.5661.85908.600818093.556 13392.3330.810713.88641218.4111.82193.133812907.

7、000 31000.556 215354.0030.812283.22243282.5661.85908.600818191.883 13392.3330.810713.88641218.4111.82193.133812907.000 31098.883 315481.2240.812384.99923087.9881.85558.366417943.336 13792.6630.811034.11041199.6551.82159.37713193.447 31136.883 415736.4440.812589.11523282.5661.85908.600818497.776 1652

8、2.3320.813217.88561603.2551.82885.85516103.771 34601.447 516480.3310.813184.22483673.5661.86612.400819796.666 25923.4460.820738.77681988.4111.83579.133824317.991 44114.556 616638.550.813310.883673.5661.86612.400819923.221 27798.2260.822238.66081988.4111.83579.133825817.775 45740.995 717457.0020.8139

9、65.66163881.0991.86985.966220951.558 31553.5510.825242.88081988.4111.83579.133828821.995 49773.552 817457.0020.813965.66164062.4111.87312.333821277.995 34182.66830.827346.11461988.4111.83579.133830925.228 52203.224 合计129835.750.8103868.628226.2281.850807.3304154675.90 176557.520.8141246.0213193.3361

10、.823748.0048164994.07 319669.97 2000年1月月至20000年8月止XXXXX欠费11546766元,XXXXX欠费1664994元元,合计3119670元元。112税金金明细情况主营业务税金及及附加明细营 业 税21916 城 建 税1154 教育附加657 堤 防 费438 地方教育442 其他税费196 合 计24804 2000年2月月前税率按55.73%计计算税金,之之后按5.553%计算税税金,主要是是城建税由77%税率下降降至5%,此此部分下调已已得到地方税税务局认可。税金中还包括与与XX签署的工工程安装协议议所缴纳和税税金,SS公司经营营业务范围

11、不不含此项,因因此相关税票票由地税局代代开,税款已已缴纳。12成本情况况类别预算实际差异完成比工资福利费698755 617380 -81375 88%公共设施维修保保养费26300 24280 -2020 92%绿化费81696 68622 -13075 84%清洁卫生费21200 122248 101048 577%保安费9400 4040 -5361 43%机电设备1100 -1100 0%XX养护2000 -2000 0%XX支出310012 178126 -1318866 57%XX费支出0 38190 38190 #DIV/0!配套费支出0 0 #DIV/0!活动费支出0 0 #D

12、IV/0!办公费13600 41381 27781 304%其他支出9900 290 -9610 3%经营成本小计11739633 10945566 -79407 93%成本预算总额为为11739963元,实实际10944556元,差差异额794407元。其其中工资福利利费完成比888%,此部部分指项目处处员工工资福福利,不包括括职能部门和和支持XX人员的工工资和福利费费。主要差异异来自于社保保、员工食堂堂费用和提取取性费用三部部分。社保是按全员缴缴纳编制预算,前前期实际只有有部分员工缴缴纳社保,其其他员工在办理过程中。食食堂费用预算算较实际发生生额高出部分分。在原预算算表格中含有有提取性费用

13、用,但根据新新会计制度从从2000年开开始不再提取取;公共设施施维保费完成成比92%,部分预算中反映的维修费实际尚未发生;绿化外包完成率为84%,主要是绿化外包合同款,每月实际支付少预算少,主要是每月暂扣了承包方的质押金;清洁卫生费完成率577%,主要差异原因为原预算中并未反映保洁外包情况,而后根据集团下发文件要求,保洁外包后所产生的外包合同款;保安费完成率43%,其中大额差异来自与保安联建费3000元和部分费用尚未全额发生所致;机电设备和湖体养护同样也是尚未发生;会馆支出完成率57% ,主要指支持XX人员工资福利和会馆日常费用,预算中支持XX人员工资福利是按满编情况下编制,实际并未足额发生;

14、办公费完成率304%,主要差异原因是年初版预算中并未反映员工工装费用,后与6月份进行了调整。开办费支出年初预算中未记入,6月份进行了调整。13期间费用用及其他类别预算实际差异完成比管理费用114072 150024 35952 132%财务费用0 -1025-1025#DIV/0!其他业务收入0 9800 9800 #DIV/0!其他业务支出0 0 0 #DIV/0!营业外收入10000 11250 1250 113%营业外支出0 1001 1001 #DIV/0!管理费用主要差差异来自于固固定资产折旧旧费,XX公司前期期长期使用XXX公司名下下部分资产,本本年与XX公司办理理了此部分资资产的

15、转移手手续,此部分分资产的折旧旧也相应增加加XX公司费用。该该部分资产包包括金杯面包包车和办公电电脑等。部分分差异来自于于超预算的招招待费和原预预算没有的差差旅费,此部部分均已按规规定流程得到到XX公司总经经理审批。财财务费用实际际发生额10025为收到到的银行存款款利息。营业业外收入指收收到的地方性性财政返款。营营业外支出主要是是2000年雪雪灾和地震的的损赠支出,此部分已得到到XX公司总经经理审批。二、资金情况21资金流量量分类预算实际差异完成比现金流入14799733 11957311 -2842422 80.79%现金流出13619800 12567266 -1052544 92.27

16、%期初余额204686 204686 0 100.00%期未余额322679 143691 -1789888 44.53%资金流入预算114799773元,实际际11957731元,差差异2842242元,完完成率80.79% ;资金流出预预算13611980元,实实际完成122567266元,差异11052544元,完成率率92.277% ;期未未余额预算33226799元,实际11436911元 。211资金金流入分类预算实际差异完成比现金流入1,479,9973 1,195,7731 -284,2442 81%经營收入1,401,7762 440,0500 -961,7112 31%税费

17、返还0 0 0 #DIV/0!代收代付净额7,190 186,5099 179,3199 2594%售后返租收入支支出净额0 0 #DIV/0!押金净收入-28,9800 -61,7822 -32,8022 213%其他经营现金流流入0 30,954 30,954 #DIV/0!第三方往来净流流入100,0000 600,0000 500,0000 600%经营流入完成率率为31%,主主要差异来自自于XX公司开具具的XX费免单、开开办费协议收收入、空房管管理费收入和和包馆支持XXX人员协议收入等几几部分组成。详详细情况前面面已述。代收收代付完成情情况差异是因因预算中反映映了代收水电电费的流出,

18、而而实际上水电电费由XX公司承担担,XX公司代收收业主使用的的水电费后尚尚未与XX公司办理理相关的划转转手续。押金金净流入差异异是到目前为为止业主新装装修较少,与与原估计有一一定差距。但但要求退前期期缴纳装修押押金的业主增增加。其他流流入是主要是是原XX公司总经经理调至河南南后其社保仍仍在武汉支付付,次月其从从河南划款到到公司帐上所所致。第三方方往来指XXX公司拔款到到XX公司总额额,原预算中中为1000000元,实实际流入6000000元元。因为XX公司与XX公司相关关协议虽未结结算,但为了了保证XX公司正常常运营,而采采取借款方式式,先从XXX公司将款项项划到XX公司帐上上,后期办理理结算事宜时时直接冲减往往来即可。222资金金流出分类预算实际差异完成比现金流出1,361,9980 1,256,7726 -105,2554 92%经營成本实际支支付转至现金金流量预算1,173,9963 1,108,4462 -65,5011 94%销售費用0 0 #DIV/0!管理费用106,1600 112,8011 6,641 106%财务费用0 39 39 #DIV/0!税金81,857 35,425 -46,4322 43%其他经营现金流流出0 0 #DIV

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2024年证券战略投资试题及答案

- 三校生对口升学考试计算机专题复习试题及答案解析

- 【南宁高三二模】南宁市2025届普通高中毕业班第二次适应性测试【生物试卷】

- 2025年地(水)面效应飞机合作协议书

- 图书馆阅读推广策略试题及答案

- 园长工作布置会发言稿

- 2025年建筑公司劳务合同模板

- 2025年短跑训练合同

- 2024年专升本思政知识更新与试题及答案补充

- 语文学习方法指导试题及答案

- 汽车检测技术课件 任务四 检测汽车制动性能

- 红色喜庆中国传统元宵节英文介绍教育课件

- 舞蹈疗愈在高校心理健康教育中的实践与应用

- 广州市突发事件总体应急预案

- 《规律作息-健康睡眠》主题班会课件

- 压疮课件教学课件

- 水库灌区工程信息化设计说明

- 北师大六年级下册数学全册教案

- 食品经营从业人员健康管理制度-和培训管理制度

- 成人鼻肠管的留置与维护

- 2024年4月自考02378信息资源管理试题及答案

评论

0/150

提交评论