版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

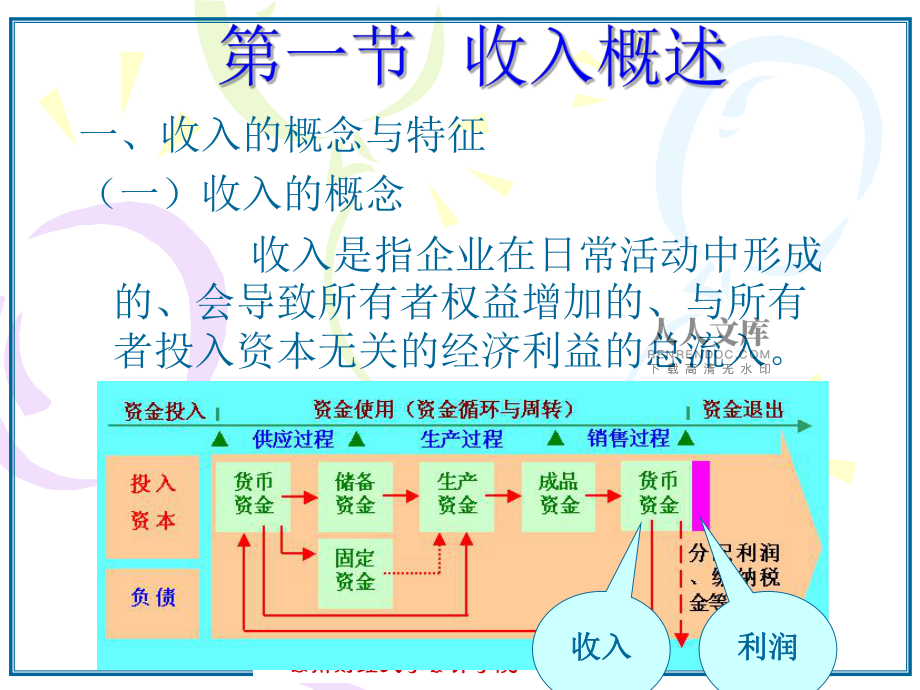

1、云南财经大学会计学院 杨耕砚 学习目标收入的概念与特征收入的内容与分类收入的确认与计量各种收入的核算利润形成的核算利润分配的核算云南财经大学会计学院 杨耕砚 一、收入的概念与特征(一)收入的概念 收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。收入收入利润利润云南财经大学会计学院 杨耕砚 (二)收入的特征(二)收入的特征1收入是企业日常活动形成的经济利益收入是企业日常活动形成的经济利益流入。一些偶发的事项带来的收益一般流入。一些偶发的事项带来的收益一般称为利得。称为利得。2收入可能表现为资产的增加或负债的收入可能表现为资产的增加或负债的减少,或者

2、二者兼而有之。如企业向预减少,或者二者兼而有之。如企业向预付款的购货方提供商品以后,收入会相付款的购货方提供商品以后,收入会相应的增加,原来预收的账款(负债)得应的增加,原来预收的账款(负债)得以抵减。以抵减。 主营业务收入主营业务收入预收账款预收账款预收款预收款 20 000提供产品提供产品 10 00010 000云南财经大学会计学院 杨耕砚 3收入必然导致所有者权益的增加。收入必然导致所有者权益的增加。不增加所有者权益的代收款项等不能确认为本企业的收入。不增加所有者权益的代收款项等不能确认为本企业的收入。 与所有者投入资本无关与所有者投入资本无关。投资者向企业。投资者向企业投入资本投入资

3、本属于所属于所有者权益变动,不是企业收入。有者权益变动,不是企业收入。负债负债资产资产所有者权益所有者权益费用费用利润利润收入收入利润的本质利润的本质属于企业的属于企业的所有者权益所有者权益 增增加加增加增加减减少少云南财经大学会计学院 杨耕砚 二、收入的分类二、收入的分类(一)按收入的交易内容分类(一)按收入的交易内容分类1 1销售商品收入。企业通过销售商品而取销售商品收入。企业通过销售商品而取得的收入。得的收入。2 2提供劳务收入。企业通过提供劳务而取提供劳务收入。企业通过提供劳务而取得的收入。得的收入。3 3让渡资产使用权收入。让渡资产使用权收入。企业通过让渡资企业通过让渡资产使用权而取

4、得的收入。(如投资收益)产使用权而取得的收入。(如投资收益)云南财经大学会计学院 杨耕砚 (一一)商品销售收入的确认商品销售收入的确认1.权责发生制原则。权责发生制原则是以权责发生制原则。权责发生制原则是以 “应收应收” ,而不是以是否实际收到货币,而不是以是否实际收到货币资金为标准确认收入。例:资金为标准确认收入。例: 云南财经大学会计学院 杨耕砚 2.确认收入的基本条件确认收入的基本条件 (1)企业已将商品所有权上的主要风)企业已将商品所有权上的主要风险和报酬转移给购货方。险和报酬转移给购货方。 (2)企业既没有保留通常与所有权相)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售

5、出的商品联系的继续管理权,也没有对已售出的商品实施有效控制。实施有效控制。 (3)收入的金额能够可靠计量。)收入的金额能够可靠计量。 (4)相关的经济利益很可能流入企业。)相关的经济利益很可能流入企业。 (5)相关的成本能够可靠计量。)相关的成本能够可靠计量。云南财经大学会计学院 杨耕砚 (二二)提供劳务收入的确认提供劳务收入的确认1.提供劳务收入的含义提供劳务收入的含义 是指企业通过提供某些劳动服务而是指企业通过提供某些劳动服务而取得的收入。如提供运输服务、管理咨取得的收入。如提供运输服务、管理咨询、建筑安装和软件设计等所获得的收询、建筑安装和软件设计等所获得的收入。入。2.提供劳务收入的确

6、认提供劳务收入的确认 按提供劳务交易的结果能否可靠按提供劳务交易的结果能否可靠计量,分以下两种情况分别加以确认:计量,分以下两种情况分别加以确认: (1)交易结果能够可靠计量交易结果能够可靠计量云南财经大学会计学院 杨耕砚 1)基本含义)基本含义 是指在资产负债表日,企业提供劳是指在资产负债表日,企业提供劳务的结果务的结果(完成程度完成程度)能够可靠的估计。能够可靠的估计。 应采用完工百分比法确认提供劳务应采用完工百分比法确认提供劳务收入收入;同时确认与该收入相关的成本。计同时确认与该收入相关的成本。计算公式如下:算公式如下:本年应确本年应确认的收入认的收入提供劳务提供劳务收入总额收入总额至本

7、年末止劳至本年末止劳务的完成程度务的完成程度以前年度已以前年度已确认的收入确认的收入第一年采用公式的这部分计算第一年采用公式的这部分计算提供劳务的以后各个年度采用整个公式进行计算提供劳务的以后各个年度采用整个公式进行计算公式公式1 1云南财经大学会计学院 杨耕砚 (2)劳务收入交易结果不能够可靠计量劳务收入交易结果不能够可靠计量 在资产负债表日,如果提供劳务交易的在资产负债表日,如果提供劳务交易的结果不能可靠地估计,企业应当根据资产负债结果不能可靠地估计,企业应当根据资产负债表日已经收回或预计将要收回的款项对已经发表日已经收回或预计将要收回的款项对已经发生劳务成本的补偿程度,分别以下情况进行会

8、生劳务成本的补偿程度,分别以下情况进行会计处理:计处理: 1)如果已经发生的劳务成本预计能够得到补)如果已经发生的劳务成本预计能够得到补偿,应当按照已经发生的劳务成本金额确认提偿,应当按照已经发生的劳务成本金额确认提供劳务收入,并按相同金额结转劳务成本;供劳务收入,并按相同金额结转劳务成本; 2)如果已经发生的劳务成本预计不能得到补)如果已经发生的劳务成本预计不能得到补偿,应当将已经发生的劳务成本计入当期损益,偿,应当将已经发生的劳务成本计入当期损益,不确认提供劳务收入。不确认提供劳务收入。 云南财经大学会计学院 杨耕砚 (三三)让渡资产使用权收入的确认让渡资产使用权收入的确认 1.基本含义基

9、本含义企业并不转移资产的所有权,而只让渡其使用企业并不转移资产的所有权,而只让渡其使用权而取得的收入。主要包括以下两项:权而取得的收入。主要包括以下两项:利息收入,是指金融企业存、贷款形成的利息利息收入,是指金融企业存、贷款形成的利息收入以及同业之间发生往来形成的利息收入;收入以及同业之间发生往来形成的利息收入;使用费收入,是指他人使用本企业无形资产使用费收入,是指他人使用本企业无形资产(如商标权、专利权、专营权、软件、版权等)(如商标权、专利权、专营权、软件、版权等)而形成的使用费收入。而形成的使用费收入。云南财经大学会计学院 杨耕砚 2 .让渡资产使用权收入的确认让渡资产使用权收入的确认

10、应当在以下条件均能满足时予以确认:应当在以下条件均能满足时予以确认:(1)相关的经济利益很可能流入企业。相关的经济利益很可能流入企业。(2)收入的金额能够可靠地计量。收入的金额能够可靠地计量。3.让渡资产使用权收入的计量让渡资产使用权收入的计量 应按下列方法分别予以计量:应按下列方法分别予以计量:(1) 利息收入,应按让渡现金使用权的时间和适利息收入,应按让渡现金使用权的时间和适用利率计算确定。用利率计算确定。(2) 使用费收入,应按有关合同或协议规定的收使用费收入,应按有关合同或协议规定的收费时间和方法计算确定。费时间和方法计算确定。云南财经大学会计学院 杨耕砚 一、主营业务收入一、主营业务

11、收入(一)销售收入的计量基本方法(一)销售收入的计量基本方法 一般应根据企业与购货方签定的合同或协一般应根据企业与购货方签定的合同或协议的金额确定,无合同协议的应按双方协商的议的金额确定,无合同协议的应按双方协商的价格确定。价格确定。 如有商品销售退回,应冲回已入账收入。如有商品销售退回,应冲回已入账收入。 如有销售折让应按扣除折让后的实际销售如有销售折让应按扣除折让后的实际销售价格确认收入。价格确认收入。 如有现金折扣处理方法有二:如有现金折扣处理方法有二:云南财经大学会计学院 杨耕砚 方法一方法一全价法:销售时按应收款全额全价法:销售时按应收款全额计入收入,现金折扣实际发生时增加财务计入收

12、入,现金折扣实际发生时增加财务费用。费用。 方法二方法二净价法:销售时按应收款全额净价法:销售时按应收款全额扣除现金折扣之后的差额计入收入,如果扣除现金折扣之后的差额计入收入,如果现金折扣未实际发生,应冲减财务费用。现金折扣未实际发生,应冲减财务费用。云南财经大学会计学院 杨耕砚 账户设置账户设置 应交税费应交税费主营业务成本主营业务成本已销售产品成本库存商品 确认销售收入确认销售收入结转销售成本结转销售成本云南财经大学会计学院 杨耕砚 【例例】盛龙公司盛龙公司2007年年12月根据商品销量及月根据商品销量及确定的单价,开具增值税专用发票,本月销售确定的单价,开具增值税专用发票,本月销售商品收

13、入金额为商品收入金额为890000元,另按元,另按17计增计增值税,款项尚未收到。计算应结转的主营业务值税,款项尚未收到。计算应结转的主营业务成本为成本为700000元。编制的分录为:元。编制的分录为:借:应收账款借:应收账款 1 041 300 贷:主营业务收入贷:主营业务收入 890 000 应交税费应交税费应交增值税应交增值税 (销项税额)(销项税额) 151 300借:主营业务成本借:主营业务成本 700 000 贷:库存商品贷:库存商品 700 000云南财经大学会计学院 杨耕砚 【例例】盛龙公司盛龙公司2007年年12月根据与东风公司月根据与东风公司的购销合同,当月给予东风公司销售

14、商品收的购销合同,当月给予东风公司销售商品收入金额为入金额为100000元的元的2%的销售折让,开的销售折让,开具增值税红字发票给东风公司,另按具增值税红字发票给东风公司,另按17%计计增值税,款项尚未收到。编制的分录为:增值税,款项尚未收到。编制的分录为:借:主营业务收入借:主营业务收入 2000 应交税费应交税费应交增值税(销项税额)应交增值税(销项税额)340 贷:应收账款贷:应收账款东风公司东风公司 2340云南财经大学会计学院 杨耕砚 【例例】盛龙公司盛龙公司2007年年12月末,将产品销售月末,将产品销售收入收入888000结转至结转至“本年利润本年利润”。将发生。将发生的主营业务

15、成本的主营业务成本700000元转本年利润。元转本年利润。借:主营业务收入借:主营业务收入 888 000 贷:本年利润贷:本年利润 888 000借:本年利润借:本年利润 700 000 贷:主营业务成本贷:主营业务成本 700 000云南财经大学会计学院 杨耕砚 (二)提供劳务收入的核算(二)提供劳务收入的核算提供劳务交易的结果能够可靠地估计,应提供劳务交易的结果能够可靠地估计,应当采用完工百分比法确认提供劳务收入。当采用完工百分比法确认提供劳务收入。在采用完工百分比法确认收入时,各期在采用完工百分比法确认收入时,各期确认的收入和相关成本可以按以下公式确认的收入和相关成本可以按以下公式计算

16、:计算:本期确认的收入本期确认的收入=劳务总收入劳务总收入完成进度完成进度-以前会计期间已确认的收入以前会计期间已确认的收入本期确认的成本本期确认的成本=劳务总成本劳务总成本完成进度完成进度-以前会计期间已确认的成本以前会计期间已确认的成本云南财经大学会计学院 杨耕砚 【例例】2006年年12月月1日,盛龙公司接受日,盛龙公司接受一项设备安装劳务,安装费总额为一项设备安装劳务,安装费总额为200 000元,对方预付元,对方预付50%,其余,其余50%待待设备验收合格后支付。至设备验收合格后支付。至2006年年12月月31日,实际发生安装成本日,实际发生安装成本60000元,元,其中,支付安装人

17、员工资其中,支付安装人员工资36000元,领元,领用库存原材料用库存原材料5000元,其余均以银行元,其余均以银行存款支付。估计至存款支付。估计至2007年设备安装完年设备安装完成,还会发生安装成本成,还会发生安装成本90000元。元。云南财经大学会计学院 杨耕砚 (1)预收)预收50%的劳务价款的劳务价款 借:银行存款借:银行存款 100 000 贷:预收账款贷:预收账款 100 000(2)支付)支付2006年实际发生的安装成本年实际发生的安装成本 借:劳务成本借:劳务成本 36 000 贷:应付职工薪酬贷:应付职工薪酬 36 000 借:劳务成本借:劳务成本 5 000 贷:原材料贷:原

18、材料 5 000 借:劳务成本借:劳务成本 19 000 贷:银行存款贷:银行存款 19 000 云南财经大学会计学院 杨耕砚 (3)按实际发生的成本占估计总成本的比例确)按实际发生的成本占估计总成本的比例确定劳务完成程度定劳务完成程度(40%,前面已计算,前面已计算)(4)根据劳务完成程度确认)根据劳务完成程度确认2006年度的劳务年度的劳务收入为收入为80 000元元,相关的成本为相关的成本为60 000元。元。(前面已算前面已算) 确认确认2006年收入年收入 借:预收账款借:预收账款 80 000 贷:主营业务收入贷:主营业务收入 80 000 结转结转2006年劳务成本年劳务成本 借

19、:主营业务成本借:主营业务成本 60 000 贷:劳务成本贷:劳务成本 60 000 云南财经大学会计学院 杨耕砚 (5)支付)支付2007年发生的安装成本年发生的安装成本借:劳务成本借:劳务成本 65 000 贷:应付职工薪酬贷:应付职工薪酬 65 000借:劳务成本借:劳务成本 2 000 贷:原材料贷:原材料 2 000借:劳务成本借:劳务成本 25 000 贷:银行存款贷:银行存款 25 000 云南财经大学会计学院 杨耕砚 (6)确认)确认2007年度的劳务收入年度的劳务收入120 000元,元,相关的成本相关的成本92 000元。元。借:预收账款借:预收账款 120 000 贷:主

20、营业务收入贷:主营业务收入 120 000借:主营业务成本借:主营业务成本 92 000 贷:劳务成本贷:劳务成本 92 000 (7)收取其余)收取其余50%的劳务价款的劳务价款借:银行存款借:银行存款 100 000 贷:预收账款贷:预收账款 100 000 云南财经大学会计学院 杨耕砚 二、其他业务收入二、其他业务收入 企业应设置企业应设置“其他业务收入其他业务收入”和和“其他业务成本其他业务成本”账户核算企业的其账户核算企业的其他业务收支活动。他业务收支活动。“其他业务收入其他业务收入”账户核算企业确认和结转的其他业务账户核算企业确认和结转的其他业务收入,可以按照其他业务收入的类别收入

21、,可以按照其他业务收入的类别进行明细核算。进行明细核算。“其他业务成本其他业务成本”账账户核算企业发生和结转的其他业务成户核算企业发生和结转的其他业务成本。可以按照其他业务的类别进行明本。可以按照其他业务的类别进行明细核算。细核算。云南财经大学会计学院 杨耕砚 【例例】盛龙公司盛龙公司2007年年12月将闲置不用的材料对外月将闲置不用的材料对外销售,销售价款销售,销售价款20000元,另按元,另按17计税,开具计税,开具增值税专用发票,款存入银行。出售材料的计划成增值税专用发票,款存入银行。出售材料的计划成本为本为18000元,材料成本差异率为元,材料成本差异率为1。结转已售。结转已售材料的成

22、本差异。作相应的会计处理。编制的分录材料的成本差异。作相应的会计处理。编制的分录为:为:借:银行存款借:银行存款 23400 贷:其他业务收入贷:其他业务收入材料销售材料销售 20000 应交税费应交税费应交增值税(销项税额)应交增值税(销项税额) 3400借:其他业务成本借:其他业务成本 18180 贷:原材料贷:原材料 18000 材料成本差异材料成本差异 180云南财经大学会计学院 杨耕砚 【例例】盛龙公司盛龙公司2007年年12月出租闲置的复印机一月出租闲置的复印机一台,收取租金台,收取租金350000元,存入银行。出租的复元,存入银行。出租的复印机应提折旧印机应提折旧1200元,租金

23、收入元,租金收入35万元计提应万元计提应交的营业税金,营业税率交的营业税金,营业税率5%。编制的分录为:。编制的分录为:借:银行存款借:银行存款 350 000贷:其他业务收入贷:其他业务收入租金收入租金收入350 000借:其他业务成本借:其他业务成本 17 500 贷:应交税费贷:应交税费应交营业税应交营业税 17 500借:其他业务成本借:其他业务成本出租设备出租设备 1 200 贷:累计折旧贷:累计折旧 1 200云南财经大学会计学院 杨耕砚 【例例】盛龙公司盛龙公司2007年年12月末,将月末,将 “其他业其他业务收入务收入”账户的余额账户的余额23500原转入本年利润,原转入本年利

24、润,将将“其他业务成本其他业务成本”的余额的余额19380元转至元转至“本年利润本年利润”。作相关的会计处理。编制的分。作相关的会计处理。编制的分录为:录为:借:其他业务收入借:其他业务收入材料销售材料销售 20 000租金收入租金收入 3 500 贷:本年利润贷:本年利润 23 500借:本年利润借:本年利润 1 200 贷:其他业务成本贷:其他业务成本出租设出租设 1 200云南财经大学会计学院 杨耕砚 一、利润的概念及其构成一、利润的概念及其构成(一)利润的概念(一)利润的概念 利润是指企业在一定会计期间实现的经利润是指企业在一定会计期间实现的经营成果。包括收入减去费用后的净额、直接计营

25、成果。包括收入减去费用后的净额、直接计入当期利润的利得和损失等。入当期利润的利得和损失等。(二)利润的构成(二)利润的构成 在利润表中,利润分为营业利润、利润总在利润表中,利润分为营业利润、利润总额和净利润三个层次。额和净利润三个层次。云南财经大学会计学院 杨耕砚 1.营业利润营业利润 是指企业一定期间经营活动取得是指企业一定期间经营活动取得的利润。可采用下列公式计算:的利润。可采用下列公式计算: 营业利润营业利润=营业收入营业收入-营业成本营业成本-营营业税费业税费-期间费用期间费用-资产减值损失资产减值损失公允公允价值变动净损益价值变动净损益投资净损益投资净损益 其中,期间费用是指企业在经

26、营活其中,期间费用是指企业在经营活动过程中发生的销售费用、管理费用和动过程中发生的销售费用、管理费用和财务费用。财务费用。 云南财经大学会计学院 杨耕砚 2.利润总额利润总额 是指企业一定期间的营业利润与营业是指企业一定期间的营业利润与营业外收支净额的合计总额,即所得税前利润总外收支净额的合计总额,即所得税前利润总额。可采用下列公式计算:额。可采用下列公式计算:利润总额利润总额=营业利润营业利润+营业外收入营业外收入-营业外支出营业外支出云南财经大学会计学院 杨耕砚 3.净利润:净利润:企业一定期间的利润总额减去企业一定期间的利润总额减去所得税后的金额。所得税后的金额。 净利润利润总额所得税(

27、应税净利润利润总额所得税(应税所得所得规定税率)规定税率) 所得税所得税企业根据税法的规定,按照其应企业根据税法的规定,按照其应税所得计算出来的应当上缴税务机关,并应计税所得计算出来的应当上缴税务机关,并应计入当期损益的所得税费用。入当期损益的所得税费用。 应税所得应税所得企业计算所得税的依据。本教企业计算所得税的依据。本教材假定以利润总额作为应税所得。材假定以利润总额作为应税所得。云南财经大学会计学院 杨耕砚 二、利润形成的核算二、利润形成的核算(一一)利润的结转利润的结转1.基本含义基本含义 会计期末,企业应将收入类账户的会计期末,企业应将收入类账户的贷方余额转入贷方余额转入“本年利润本年

28、利润”账户的贷方,账户的贷方,将费用类账户的借方方余额转入将费用类账户的借方方余额转入“本年本年利润利润”账户的借方的做法。账户的借方的做法。云南财经大学会计学院 杨耕砚 营业税金及附加营业税金及附加销售费用销售费用其他业务成本其他业务成本所得税费用所得税费用利润分配利润分配未分配利润未分配利润 2.账户设置账户设置云南财经大学会计学院 杨耕砚 【例例】盛龙公司盛龙公司2007年度取得主营业务收入年度取得主营业务收入5000万元,其他业务收入万元,其他业务收入1800万元,投万元,投资净收益资净收益700万元,营业外收入万元,营业外收入250万元;万元;发生主营业务成本发生主营业务成本3500

29、万元,其他业务成万元,其他业务成本本1400万元,营业税金及附加万元,营业税金及附加60万元,万元,销售费用销售费用380万元,管理费用万元,管理费用340万元,万元,财务费用财务费用120万元,资产减值损失万元,资产减值损失150万万元,公允价值变动净损失元,公允价值变动净损失100万元,营业外万元,营业外支出支出200万元;本年度确认的所得税费用为万元;本年度确认的所得税费用为520万元。万元。 云南财经大学会计学院 杨耕砚 (1)2007年年12月月31日结转收入类账户余日结转收入类账户余额额借:主营业务收入借:主营业务收入 50 000 000借:其他业务收入借:其他业务收入 18 0

30、00 000借:投资收益借:投资收益 7 000 000借:营业外收入借:营业外收入 2 500 000 贷:本年利润贷:本年利润 77 500 000 转入转入“本年利润本年利润”账户的贷方账户的贷方云南财经大学会计学院 杨耕砚 (2)2007年年12月月31日结转费用类账户余额日结转费用类账户余额借:本年利润借:本年利润 67 700 000 贷:主营业务成本贷:主营业务成本 35 000 000 贷:其他业务成本贷:其他业务成本 14 000 000 贷:贷: 营业税金及附加营业税金及附加 600 000 贷:贷: 销售费用销售费用 3 800 000 贷:贷: 管理费用管理费用 3 4

31、00 000 贷:贷: 财务费用财务费用 1 200 000 贷:资产减值损失贷:资产减值损失 1 500 000 贷:公允价值变动净损益贷:公允价值变动净损益 1 000 000 贷:贷: 营业外支出营业外支出 2 000 000 贷:贷: 所得税费用所得税费用 5 200 000 云南财经大学会计学院 杨耕砚 (3)2007年年12月月31日,结转本年净利润。日,结转本年净利润。 借:本年利润借:本年利润 9 800 000 贷:利润分配贷:利润分配未分配利润未分配利润 9 800 000 云南财经大学会计学院 杨耕砚 三、利润的分配1.利润分配的含义 企业根据法律、董事会等决议提请股企业根据法律、董事会等决议提请股东大会批准,对企业可供分配利润指定其东大会批准,对企业可供分配利润指定其特定用途,或分配给投资者的行为。包括特定用途,或分配给投资者的行为。包括企业按规定提取法定公积金和分配给投资企业按规定提取法定公积金和分配给投资者等。者等。 可供分配的利润 = 本年实现的净利润 + 年初未分配利润 云南财经大学会计学院 杨耕砚 2.利润分配的程序利润分配的程序( (1) ) 提取法定盈余公积金

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 二零二五年度图书代销合作经营协议

- 2025年度租赁房屋租赁保证金管理合同

- 二零二五年度健康医疗产业股东个人合作协议书及健康管理

- 内蒙古赤峰市2025届高三下学期3·20模拟考试地理试题(无答案)

- 二零二五年度物流园区用地使用权合同

- 二零二五年度学校教职工年度体检包车协议

- 二零二五年度国企员工社保福利合同书

- 二零二五年度劳动合同变更及员工心理援助服务协议

- 2025年循环流化床锅炉合作协议书

- 驾校安全教育

- YC/T 478-2013烟草商业企业卷烟物流配送中心安全管理规范

- GB/T 24456-2009高密度聚乙烯硅芯管

- GB 6222-2005工业企业煤气安全规程

- 幼儿园惊蛰来了课件

- 转包违法分包等违法行为认定查处管理办法讲座课件

- PLM解决方案与NX培训教材课件

- 部编版六年级下册道德与法治全册优秀课件

- 【精选】方剂学解表剂练习题

- 法制宣传教育小报

- 上海西郊国际农产品展示直销中心贵州馆入驻方案

- 等离子体水处理技术

评论

0/150

提交评论