版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

业绩为目、政策为纲——2011年机械行业投资策略机械行业研究员

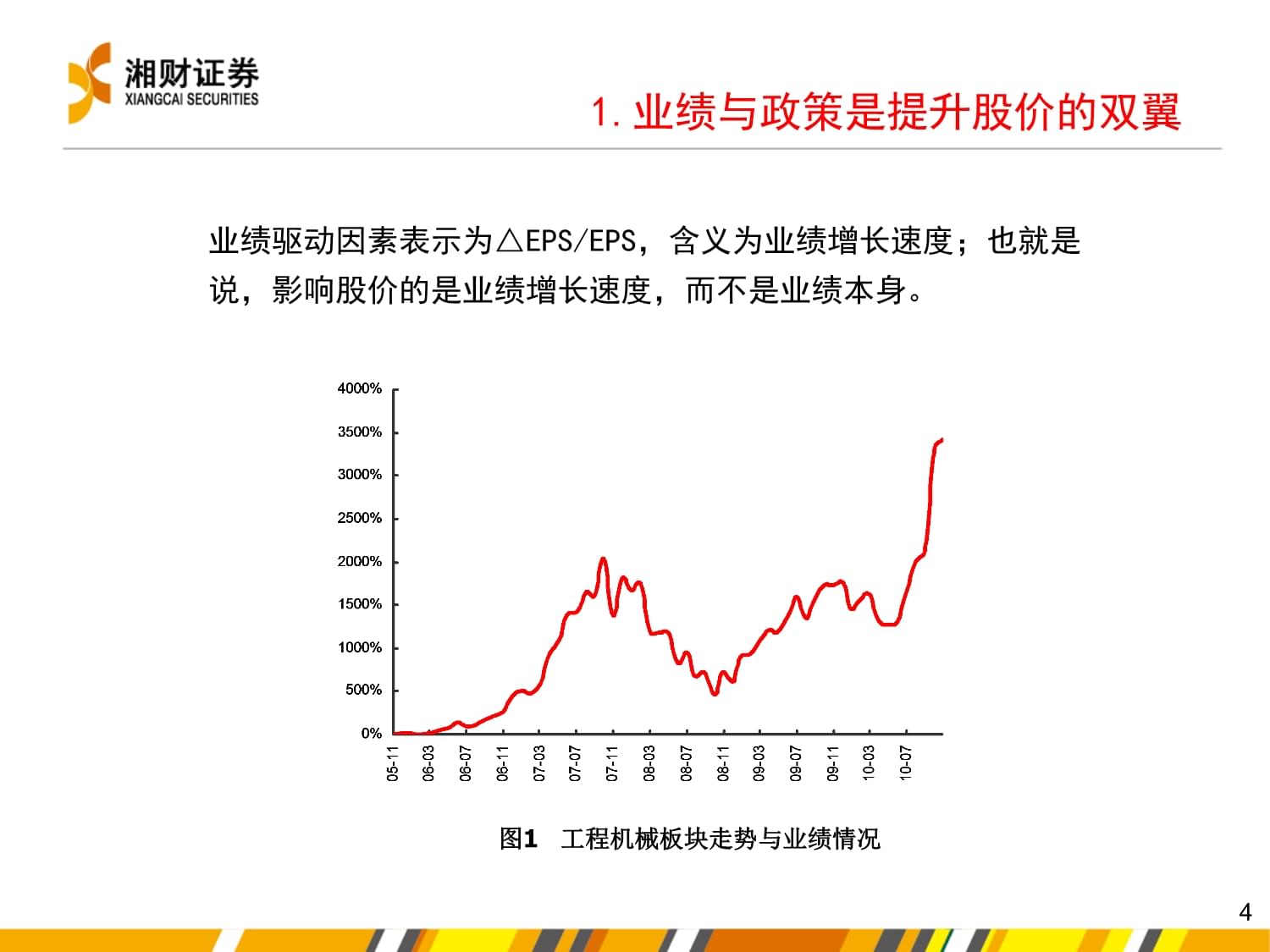

刘金钵仇华11.业绩与政策是提升股价的双翼2.业绩是提升股价的基础3.政策是提升估值的引擎4.重点上市公司推介5.投资风险提示目录2股价=每股收益*市盈率(估值),用公式表示为:上式变形为:1.业绩与政策是提升股价的双翼3业绩驱动因素表示为△EPS/EPS,含义为业绩增长速度;也就是说,影响股价的是业绩增长速度,而不是业绩本身。图1工程机械板块走势与业绩情况1.业绩与政策是提升股价的双翼4估值驱动因素表示为△PE/PE,含义为估值增长率;也就是说,业绩不变情况下,估值不断提高才能提升股价。1.业绩与政策是提升股价的双翼图2估值提升的内外因素5从产业生命周期来看,成长期行业的股价以估值驱动效应为主;成熟期行业的股价以业绩驱动效应为主。图3生命周期各阶段估值驱动效应与业绩驱动效应示意数据来源:CEIC,湘财证券研究所61.业绩与政策是提升股价的双翼2.业绩是提升股价的基础3.政策是提升估值的引擎4.重点上市公司推介5.投资风险提示目录72.业绩是提升股价的基础如前所述,提升股价的业绩表现为相对业绩,即业绩的增长率;通常情况下,业绩增长率与两个因素相关:1)基数效应;2)新增效应。图4影响业绩增长的两个因素82.业绩是提升股价的基础——基数效应可以看出,工程机械子行业、机床子行业2010年增速较高,基数较高;交运设备子行业、船舶制造子行业、采矿设备子行业2010年增速较低,基数较低。图5机械行业细分子行业增长状况92.业绩是提升股价的基础——新增效应新增效应可以由两个方面考虑:1)原有业务高速增长;2)新业务顺利拓展。1)原有业务高速增长:我们认为原有业务高速增长多发生在低基数效应情况下,高技术效应情况下,原有业务实现高速增长的可能性较小;2)新业务顺利拓展:在不增加股本情况下,上市公司拓展新业务也可以带来业绩的高速增长,这提示我们应该注重自下而上的选股思路。101.业绩与政策是公司股价的两翼2.业绩是推升股价的基础3.政策是提升估值的引擎4.重点上市公司推介5.投资风险提示目录11估值(市盈率)表示为PE=P/EPS,含义为单位业绩对应的股价,估值高意味着投资者愿意为单位业绩付出较高的股价。估值往往反映了对上市公司未来业绩的期望,估值越高表面期望越大。图6影响估值提升的两个因素3.政策是提升估值的引擎12近期重要政策汇总:《中共中央关于制定国民经济和社会发展第十二个五年规划的建议》;新《煤炭法》即将推出;《机械基础零部件产业振兴实施方案》;《低空空域管理改革指导意见》明确,在北京、兰州等5个飞行管制区分类划设低空空域;

…3.政策是提升估值的引擎-政策汇总131.业绩与政策是提升股价的双翼2.业绩是提升股价的基础3.政策是提升估值的引擎4.重点上市公司推介5.投资风险提示目录14图7选股思路4.重点上市公司推荐-选股思路15细分行业2010年2011年工程机械40%10%机床35%17%海运设备及相关8%14%航空地面设备20%30%不考虑外延式增长情况下,我们预计2011年机械行业各子行业增长情况如下:4.重点上市公司推荐-业绩增长率116序号公司名称外延式增长1中集集团积极发展海工业务2郑煤机积极拓展煤炭机械业务3威海广泰积极发展消防车、海工等业务4中国重工积极拓展军工、海工业务5秦川发展集团资产注入具备外延式增长可能的上市公司:4.重点上市公司推荐-业绩增长率217政策相关细分行业上市公司《十二个五年规划》航空航天、海洋工程、卫星中集集团、中国重工新《煤炭法》煤炭安全郑煤机、尤洛卡《机械基础零部件产业振兴实施方案》轴承、紧固件晋亿实业、天马股份《低空空域管理改革指导意见》支线飞机制造、航空地面设备威海广泰政策受益上市公司:4.重点上市公司推荐-政策受益18图8各子行业对比4.重点上市公司推荐-细分行业选择19图9重点推荐上市公司4.重点上市公司推荐-公司选择204.重点上市公司推介——中国重工公司以造船为主业,在我国海军领域拥有近85%的市场份额,是我国推进深蓝战略主要受益者之一。公司在海洋工程领域制造能力国内第一,将收益于我国海工领域的发展。预计2010年、2011年每股收益为0.487元、0.571元,给予买入评级。214.重点上市公司推介——威海广泰公司主营地面航空设备,在国内市场占有率30-40%,2010年通过收购进入消防车领域,同时涉及海工、军工等市场。公司是我国地面航空设备主要供应商,是我国低空领域开放的主要受益者之一。预计2010年、2011年每股收益为0.75元、1.06元,给予买入评级。224.重点上市公司推介——郑煤机公司主营液压支架及其零部件,总产量居国内煤机行业首位,液压支架产销量居世界第一。公司是我国液压支架主要供应商,是煤炭综采化主要受益者之一。预计2010年、2011年每股收益为1.30元、1.61元,给予增持评级。23目录1.业绩与政策是公司股价的两翼2

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 参数检验培训

- 宿州学院《中国诗歌批评史》2023-2024学年第二学期期末试卷

- 忻州师范学院《外国文学经典作品赏析》2023-2024学年第一学期期末试卷

- 安徽省宣城市宣州区雁翅校2025年5月初三第三次联考物理试题试卷含解析

- 护理自理能力评分

- 教育其实很美学习交流

- 作业基础知识

- 浙江省医疗卫生事业单位招聘-营养学类历年考试真题库(含答案)

- 2024-2025学年下学期高一英语人教版同步经典题精练之语法填空

- 广西壮族自治区北海市七中2024-2025学年第一高三上学期12月考试数学试题(解析版)

- 工程造价司法鉴定报告案例

- 广东判后答疑申请书

- 起动机的构造解析课件

- 中科院考博生态学和自然地理学历年真题

- Agilent1200高效液相色谱仪操作规程

- GB/T 42755-2023人工智能面向机器学习的数据标注规程

- 2022年秋季云南省普通高中学业水平考试地理试题( 含答案解析 )

- MySQL数据库PPT完整全套教学课件

- 华为内训书系 华为管理三部曲(套装全三册)

- 国际化妆品原料标准中文名称目录

- 定点医疗机构接入验收申请表

评论

0/150

提交评论