版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

第十一章长期负债及借款费用第二节应付债券公司债券的发行利息调整的摊销债券的偿还例题、实际利率法计算债券定义发行方式账务处理计息方式介绍账务处理偿还方式

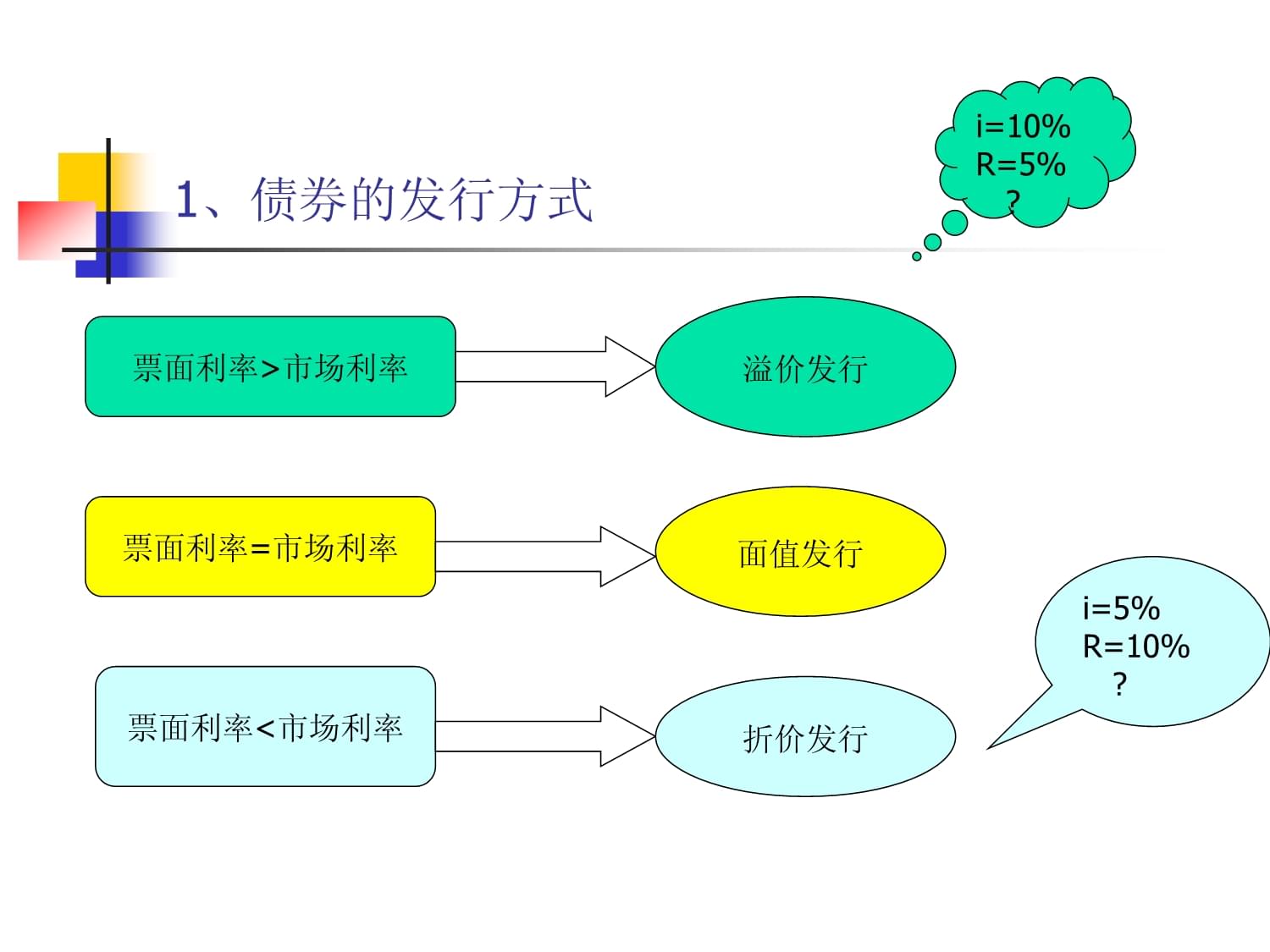

账务处理授课内容概括一、一般公司债券债券:公司债券是指公司依照法定程序发行的,约定在一定期限内还本付息的有价证券。发行债券是企业筹资的一种形式。1、债券的发行方式票面利率>市场利率票面利率=市场利率票面利率<市场利率溢价发行面值发行折价发行i=5%R=10%?i=10%R=5%?2、账务处理——发行债券借:银行存款(实际收到的款项)贷:应付债券——面值(债券面值)

——利息调整(差额)“应付债券—利息调整”科目的发生额也可能在借方。发行债券的发行费用应计入发行债券的初始成本,反映在“应付债券——利息调整”明细科目中。二、债券后续计量——利息调整的摊销付息方式不同,计入会计科目不同到期一次还本付息分期付息、一次还本应付债券——应计利息应付利息账务处理:以企业筹集资金目的不同,债券利息计入对象不同分期付息债券利息借:在建工程、制造费用、财务费用等科目(实际利率计算)应付债券——利息调整(差额)贷:应付利息(票面利率计算)

或者:到期一次还本付息债券利息借:在建工程、制造费用、财务费用等科目应付债券——利息调整(差额)贷:应付债券——应计利息“应付债券—利息调整”科目的发生额也可能在贷方。每期计入“在建工程”、“制造费用”、“财务费用”等科目的利息费用=期初摊余成本×实际利率;每期确认的“应付利息”或“应付债券——应计利息”=债券面值×票面利率。三、债券的偿还分期付息债券利息的最后一次利息借:应付债券——面值应付利息贷:银行存款或者:到期一次还本息债券利息借:应付债券——面值

——利息调整贷:银行存款【提示】“应付债券—利息调整”科目的发生额也可能在贷方。四、例题:【教材例11-2】2×11年1月1日,甲公司经批准发行5年期一次还本、分期付息的公司债券60000000元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。实际利率法分析:2011/1/12015/12/316000360360360360360

?甲公司该批债券实际发行价格为:60000000×(P/S,5%,5)+60000000×6%×(P/A,5%,5)=60000000×0.7835+60000000×6%×4.3295=62596200(元)

采用实际利率法

和摊余成本计算

确定的利息费用表。实际借款本金实际支付利息3600000?多支出的129810实际利息=62596200X5%=3129810(1)2×11年1月1日,发行债券时借:银行存款 62596200

贷:应付债券——面值 60000000 ——利息调整2596200(2)2×11年12月31日,计算利息费用时借:财务费用(或在建工程)3129810

应付债券——利息调整470190

贷:应付利息 3600000(3)2×11年12月31日,支付利息时 借:应付利息 3600000

贷:银行存款 36000002×12年、2×13年、2×14年确认利息费用的会计分录与2×11年相同,金额与利息费用一览表的对应金额一致。(4)2×15年12月31日,归还债券本金及最后一期利息费用时借:财务费用(或在建工程) 3030377.67

应付

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 冷库租凭合同标准文本

- 出资 资源合作合同范例

- 做架子简易合同标准文本

- 天然气开采业的低碳与清洁能源转型考核试卷

- 中国能源总承包合同标准文本

- 办公装修工程合同范例

- 催款欠款合同范例

- 供货合同标准文本知识

- 冷库用工安全合同标准文本

- 农产品招标合同标准文本

- 2025年无锡职业技术学院单招职业技能测试题库带答案

- GB/T 45083-2024再生资源分拣中心建设和管理规范

- 沐足行业严禁黄赌毒承诺书

- 部编版七年级语文下学期木兰诗对比阅读练习题(含解析答案)

- 沥青路面工程施工监理细则

- 耐碱玻纤网格布检测报告

- 城市更新改造项目合作合同协议书范本

- 环氧玻璃布基覆铜板及粘结片常见外观缺陷及解决方法

- 美的空调事业部工程规划纲要附件一:事业部353工程规划纲要

- 不稳定性心绞痛和非ST段抬高心肌梗死诊断与治疗指南(全文)

- 大学生电子商务创业存在的问题及对策

评论

0/150

提交评论