版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

第十一章时间序列分析模型1时间序列分析模型简介

2长江水质污染的发展趋势预测【CUMCM2005A】一、问题分析二、模型假设三、模型建立四、模型预测五、结果分析六、模型评价与改进一、时间序列分析模型概述1、自回归模型2、移动平均模型3、自回归移动平均模型二、随机时间序列的特性分析三、模型的识别与建立四、模型的预测1时间序列分析模型【ARMA模型

】简介ARMA模型是一类常用的随机时间序列模型,是一种精度较高的时间序列短期预测方法,其基本思想是:某些时间序列是依赖于时间的一族随机变量,构成该时间序列的单个序列值虽然具有不确定性,但整个序列的变化却有一定的规律性,可以用相应的数学模型近似描述.通过对该数学模型的分析研究,能够更本质地认识时间序列的结构与特征,达到最小方差意义下的最优预测.ARMA模型有三种基本类型:自回归(AR:Auto-regressive)模型移动平均(MA:MovingAverage)模型自回归移动平均(ARMA:Auto-regressiveMovingAverage)模型

一、概述1时间序列分析模型【ARMA模型

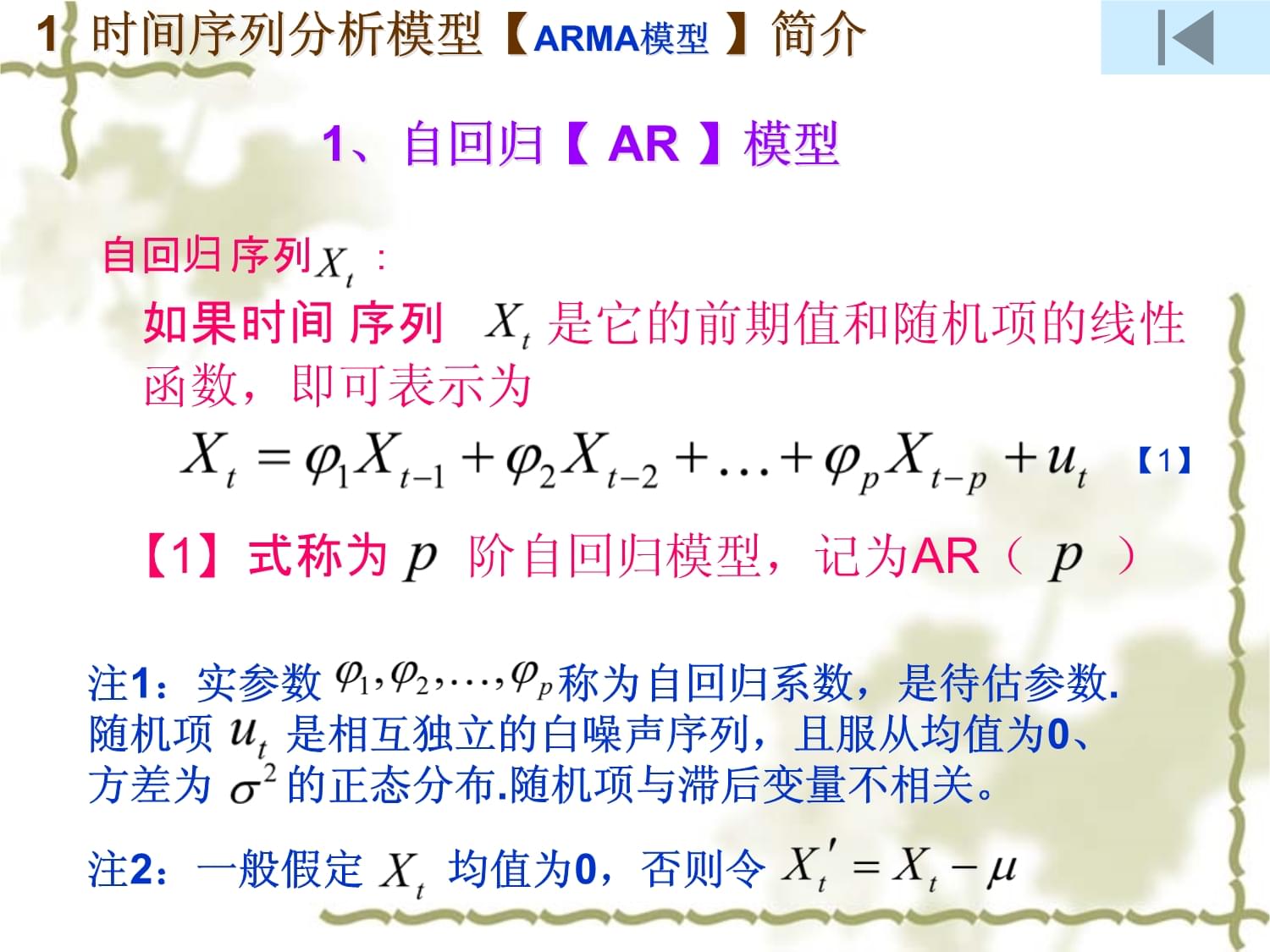

】简介1、自回归【AR

】模型自回归序列:

如果时间序列是它的前期值和随机项的线性函数,即可表示为【1】【1】式称为阶自回归模型,记为AR()

注1:实参数称为自回归系数,是待估参数.随机项是相互独立的白噪声序列,且服从均值为0、方差为的正态分布.随机项与滞后变量不相关。注2:一般假定均值为0,否则令1时间序列分析模型【ARMA模型

】简介记为步滞后算子,即,则模型【1】可表示为令,模型可简写为AR()过程平稳的条件是滞后多项式的根均在单位圆外,即的根大于1【2】1时间序列分析模型【ARMA模型

】简介2、移动平均【MA】模型移动平均序列:如果时间序列是它的当期和前期的随机误差项的线性函数,即可表示为

【3】式【3】称为阶移动平均模型,记为MA()注:实参数为移动平均系数,是待估参数

1时间序列分析模型【ARMA模型

】简介引入滞后算子,并令则模型【3】可简写为

注1:移动平均过程无条件平稳注2:滞后多项式的根都在单位圆外时,AR过程与MA过程能相互表出,即过程可逆,【4】即为MA过程的逆转形式,也就是MA过程等价于无穷阶的AR过程注3:【2】满足平稳条件时,AR过程等价于无穷阶的MA过程,即1时间序列分析模型【ARMA模型

】简介3、自回归移动平均【ARMA】模型【B-J方法建模】自回归移动平均序列:如果时间序列是它的当期和前期的随机误差项以及前期值的线性函数,即可表示为【5】式【5】称为阶的自回归移动平均模型,记为ARMA注1:实参数称为自回归系数,为移动平均系数,都是模型的待估参数注2:【1】和【3】是【5】的特殊情形注3:引入滞后算子,模型【5】可简记为【6】注4:ARMA过程的平稳条件是滞后多项式的根均在单位圆外可逆条件是滞后多项式的根都在单位圆外

1时间序列分析模型【ARMA模型

】简介二、随机时间序列的特性分析1、时序特性的研究工具(1)自相关构成时间序列的每个序列值相关关系称为自相关。自相关程度由自相关系数表示时间序列中相隔期的观测值之间的相关程度。

之间的简单度量,注1:是样本量,为滞后期,代表样本数据的算术平均值

注2:自相关系数的取值范围是

且越接近1,自相关程度越高

1时间序列分析模型【ARMA模型

】简介(2)偏自相关偏自相关是指对于时间序列,在给定的条件下,与之间的条件相关关系。

其相关程度用度量,有

偏自相关系数其中是滞后期的自相关系数,

1时间序列分析模型【ARMA模型

】简介2、时间序列的特性分析(1)随机性如果一个时间序列是纯随机序列,意味着序列没有任何规律性,序列诸项之间不存在相关,即序列是白噪声序列,其自相关系数应该与0没有显著差异。可以利用置信区间理论进行判定。在B-J方法中,测定序列的随机性,多用于模型残差以及评价模型的优劣。(2)平稳性若时间序列满足1)对任意时间,其均值恒为常数;

2)对任意时间和,其自相关系数只与时间间隔有关,而与的起始点无关。那么,这个时间序列就称为平稳时间序列。

和1时时间序列列分析模模型【ARMA模型】简介序列的平平稳性也也可以利利用置信信区间理理论进行行判定.需要注注意的是是,在B-J方方法中,,只有平平稳时间间序列才才能直接接建立ARMA模型,,否则必必须经过过适当处处理使序序列满足足平稳性性要求在实际中中,常见见的时间间序列多多具有某某种趋势势,但很很多序列列通过差差分可以以平稳判断时间间序列的的趋势是是否消除除,只需需考察经经过差分分后序列列的自相关系系数(3)季季节性时间序列列的季节节性是指指在某一一固定的的时间间间隔上,,序列重重复出现现某种特特性.比比如地区区降雨量量、旅游游收入和和空调销销售额等等时间序序列都具具有明显显的季节节变化.一般地,,月度资资料的时时间序列列,其季季节周期期为12个月;;季度资料料的时间间序列,,季节周周期为4个季.1时时间序列列分析模模型【ARMA模型】简介判断时间间序列季季节性的的标准为为:月度数据据,考察察时的自相相关系数数是否与0有显显著差异异;季度数据据,考察察系数是否否与0有有显著差差异。时的自相相关说明各年年中同一一月(季季)不相相关,序序列不存存在季节节性,否否则存在在季节性性.若自相关关系数与与0无显显著不同同,实际问题题中,常常会遇到到季节性性和趋势势性同时时存在的的情况,,这时必必须事先剔除除序列趋趋势性再用上述述方法识别序列列的季节节性,否则季季节性会会被强趋趋势性所所掩盖,,以至判判断错误误.包含季节节性的时时间序列列也不能能直接建建立ARMA模模型,需需进行季季节差分分消除序序列的季季节性,,差分步步长应与与季节周周期一致致.1时时间序列列分析模模型【ARMA模型】简介三、模型型的识别别与建立立在需要对对一个时时间序列列运用B-J方方法建模模时,应应运用序序列的自自相关与与偏自相相关对序序列适合合的模型型类型进进行识别别,确定定适宜的的阶数以及((消除除季节趋趋势性后后的平稳稳序列))1、自相相关函数数与偏自自相关函函数(1)MA()的自相相关与偏偏自相关关函数自协方差差函数是白噪声声序列的的方差1时时间序列列分析模模型【ARMA模型】简介样本自相相关函数数MA()序列的的自相关关函数在这种性质质称为自自相关函函数的步截尾性性;以后全都都是0,,随着滞后后期这种特性性称为偏偏自相关关函数的的拖尾性性的增加,,呈现指指数或者者正弦波波衰减,,趋向于于0,偏自相关关函数1时时间序列列分析模模型【ARMA模型】简介(2)AR()序列的的自相关关与偏自自相关函函数偏自相关关函数是步截尾的的;自协方差差函数满足自相关函函数满足它们呈指指数或者者正弦波波衰减,,具有拖拖尾性(3)ARMA()序列的的自相关关与偏自自相关函函数均是是拖尾的的1时时间序列列分析模模型【ARMA模型】简介2、模型型的识别别自相关函函数与偏偏自相关关函数是是识别ARMA模型的的最主要要工具,,B-J方法主主要利用用相关分分析法确确定模型型的阶数数.若样本自自协方差差函数在步截尾,,则判断断是MA(()序列若样本偏偏自相关关函数在步截尾,,则可判判断是AR(()序列若,都不截尾尾,而仅仅是依负负指数衰衰减,这这时可初初步认为为ARMA序列,,它的阶阶要由从从低阶到到高阶逐逐步增加加,再通通过检验验来确定定.在,是但实际数数据处理理中,得得到的样样本自协协方差函函数和样样本偏自自相关函函数只是是和的估计,,要使它它们在某某一步之之后全部部为0几几乎是而只能是是在某步步之后围围绕零值值上下波波动,故故对于和不可能的的,的截尾性性只能借助助于统计计手段进进行检验验和判定定。1时时间序列列分析模模型【ARMA模型】简介(1)的截尾性性判断对于每一一个,计算(一般取左右),,考察其其中满足足或的个数是是否为的68.3%或或95.5%。。如果当时,明显地异异于0,,而近似为0,且满满足上述述不等式式的个数数达到了了相应的的比例,,则可近似似地认为为在步截尾1时时间序列列分析模模型【ARMA模型】简介(2)的截尾性性判断作如下假假设检验验:存在某个个,使,且统计量表示自由由度为的分布的上侧分位数点点对于给定定的显著著性水平平,若,则认为为样本不是是来自AR()模型;,可认为为样本来自自AR(()模型。注:实际际中,此此判断方方法比较较粗糙,,还不能能定阶,,目前流流行的方方法是H.Akaike信息定阶阶准则((AIC)1时时间序列列分析模模型【ARMA模型】简介(3)AIC准准则确定定模型的的阶数AIC定定阶准则则:是模型的的未知参参数的总总数是用某种种方法得得到的方方差的估计为样本大大小,则则定义AIC准准则函数数用AIC准则定定阶是指指在的一定变变化范围围内,寻寻求使得得最小的点点作为的估计。。AR()模型:ARMA模型:1时时间序列列分析模模型【ARMA模型】简介3、参数数估计在阶数给给定的情情形下模模型参数数的估计计有三种种基本方方法:矩矩估计法法、逆函函数估计计法和最最小二乘乘估计法法,这里里仅介绍绍矩估计计法(1)AR()模型白噪声序列列的方差的矩矩估计为1时间间序列分析析模型【ARMA模模型】简介(2)MA()模型(3)ARMA模型的参数数矩估计分分三步:i)求的估计1时间间序列分析析模型【ARMA模模型】简介ii)令,则的自协方差差函数的矩矩估计为iii)把把近似看作MA()序列,利利用(2))对MA()序列的参参数估计方方法即可1时间间序列分析析模型【ARMA模模型】简介4、模型检检验对于给定的的样本数据据AIC准则则确定了模模型的类型型和阶数,,用矩估计计法确定了了模型中的的参数,从从而建立了了一个ARMA模型型,来拟合合真正的随随机序列。。但这种拟拟合的优劣劣程度如何何,主要应应通过实际际应用效果果来检验,,也可通过过数学方法法来检验。。,我们通过过相关分析析法和下面介绍模模型拟合的的残量自相相关检验,,即白噪声声检验:对于ARMA模型,,应逐步由由ARMA(1,1),ARMA(2,1),,ARMA(1,2),ARMA(2,2),,…依次求求出参数估估计,对AR()和MA(()模型,先先由和初步定阶,,再求参数数估计。的截尾性1时间间序列分析析模型【ARMA模模型】简介一般地,对对ARMA模型取初值和它们均值为为0),可可递推得到到残量估计计现作假设检检验:(可取它们们等于0,,因为是来自白噪噪声的样本本令1时间间序列分析析模型【ARMA模模型】简介其中取左右。则当成立时,服从自由度度为的分布。对给定的显显著性水平平,若,则拒绝,即模型与与原随机序序列之间拟拟合得不好好,,则认为模模型与原随随机序列之间拟合需重新考虑虑得较好,模模型检验被被通过。建模;若1时间间序列分析析模型【ARMA模模型】简介四、模型的的预测若模型经检检验是合适适的,也符符合实际意意义,可用用作短期预预测.B-J方法法采用L步步预测,即即根据已知知个时刻的序序列观测值值,对未来的的个时刻的序序列值做出出估计,线性最小方方差预测是是常用的一一种方法.误差的方差差达到最小小.其主要思想想是使预测测若表示用模型型做的L步步平稳线性性最小方差预预测,那么么,预测误误差并使达到最小.1时间间序列分析析模型【ARMA模模型】简介1、AR(()序列预测测模型(1)):的L步预测测值为其中()1时间间序列分析析模型【ARMA模模型】简介2、MA(()的预测对模型(3):当时,由于可见所有白白噪声的时时刻都大于于,故与历史史取值无关关,;从而当时,各步预预测值可写写成矩阵形形式:1时间间序列分析析模型【ARMA模模型】简介递推时,初初值均取为0。。2长长江水质污污染的发展展趋势预测测【CUMCM2005A】题中给出了了“1995—2004年长长江流域水水质报告””中的主要要统计数据据和关于《《地表水环环境质量标标准》的国国标(GB3838-2002)中4个主要项项目标准限限值(见附录1),其中I、II、、III类类为可饮用用水.假如如不采取更更为有效的的治理措施施,根据过过去10年年的主要统统计数据((见附录2),对长江江未来水质质污染的发发展趋势做做出预测分分析,比如如研究未来来10年的的情况.2长长江水质污污染的发展展趋势预测测【CUMCM2005A】一、问题分分析为了分析长长江水质的的发展变化化情况,对对未来10年全流域域、支流、、干流中三三类水所占占的比例做做出预测.考虑到若若仅用10年水文年年的观测数数据来预测测后10年年的数据,,显然可利利用的数据据量太少,,所以我们们将充分利利用枯水期期、丰水期期和水文年年的数据.由于建立时时间序列模模型需要相相等的时间间间隔,所所以我们将将一年分为为三段,1-4月、、5-8月月、9-12月.对于每一年年,1-4月的平均均数据可直直接取为枯枯水期的数数据,5-8月的平平均数据可可直接取为为丰水期的的数据,而而9-12月的数据据可用【((水文年*12-枯枯水期*4-丰水期期*4)/4=水文文年*3-枯水期-丰水期】】来估计((具体数据据见附录3).我们分分别对全流流域、干流流、支流来来建立时间间序列模型型,并将水水质分为饮饮用水(I、II、、III类类)、污水水(IV、、V类)和和劣V类水水三类,注注意到饮用用水的比例例可由其它它两类水的的比例推算算出来.2长长江水质污污染的发展展趋势预测测【CUMCM2005A】二、模型假假设(2)假设设枯水期、、丰水期和和水文年中中,每个月月各类水质质的百分比不变变.(1)问题题中所给出出的数据能能客观反映映现实情况况;2长长江水质污污染的发展展趋势预测测【CUMCM2005A】三、模型建建立对于各类水水,根据它它在各个时时期所占的的比例,通通过作图容容易观察发发现,时间间序列是非非平稳的,,而通过适适当差分则则会显示出出平稳序列列的性质,,所以我们们将建立自自回归移动动平均模型型ARIMA().在实际建模模中,考虑虑到一期的的数据应该该与前期的的数据有关关,所以对对差分后的的平稳序列列我们建立立ARMA模型.在这里,我我们不考虑虑随机干扰扰项,即,因此建立立AR模型仅以预测干干流中劣ⅤⅤ类水所占占比例的ARIMA模型型为例,详细叙述一一下ARIMA建建模过程程。2长长江水质污污染的发展展趋势预测测【CUMCM2005A】1、数据筛筛选与处理理根据需要,,我们将数数据筛选并并处理得到到干流中劣劣Ⅴ类水所所占比例的时间间序列:={0,4,-4,,0,1.5,-1.5,0,0,0,0,0,0,0,0,0,0,0,0,6.9,5.1,5.4,7.9,4.8,13.4,,0,0,,0,14.2,9.3,3.5},,2、对序列列平稳化观察序列时时序图,发发现序列有有递增趋势势,因此,我们们对序,得到序列列列进行一阶阶差分2长长江水质污污染的发展展趋势预测测【CUMCM2005A】{0,4,,-8,4,1.5,-3,,1.5,,0,0,,0,0,0,0,0,0,0,0,0,6.9,-1.8,,0.3,,2.5,-3.1,,8.6,,-13.4,0,,0,14.2,-4.9,,-5.8}劣Ⅴ类水所所占比例时时序图2长长江水质污污染的发展展趋势预测测【CUMCM2005A】利用公式计算此序列列的自相关关系数可看出,明显异于0,说明此此序列短期期内具有很很强的相关关性因此可初步步认为经1阶差分后后的序列平平稳,即1阶差分后后的白噪声声检验结果果如下:延迟阶数统计量P值610.760.0960在检验的显显著性水平平取为0.05的条条件下,P值大于0.05,,故该差分分后序列可可视为白噪噪声序列2长长江水质污污染的发展展趋势预测测【CUMCM2005A】3、对序列列进行零均值值化对序列进行零均值值化,得到到新序列={-0.11667,3.88333,-8.11667,3.88333,1.38333,-3.11667,,1.38333,,-0.11667,-0.11667,,-0.11667,-0.11667,-0.11667,-0.11667,,-0.11667,-0.11667,-0.11667,-0.11667,,-0.11667,6.78333,-1.91667,0.18333,2.38333,-3.21667,,8.48333,,-13.51667,-0.11667,-0.11667,14.08333,,-5.01667,,-5.91667}2长长江水质污污染的发展展趋势预测测【CUMCM2005A】4、对序列列求样本自协协方差函数数与样本偏偏自相关函函数利用()得样本自自协方差函函数估计利用,()计算样本本自相关函函数通过估计样本偏偏自相关函函数,得到到2长长江水质污污染的发展展趋势预测测【CUMCM2005A】当时,具有截尾性性用AR(3)模型拟拟合序列模型拟合原原序列。对对残差序列列进行检验验,得到,即用ARIMA((3,1,,0)残差白噪声检验参数显著性检验延迟阶数统计量P值待估参数t统计量P值63.070.3803AR1.1-3.160.0039123.600.9360AR1.2-2.750.0160186.800.9629AR1.3-3.300.0028拟合检验统统计量的概概率P值都都显著大于于显著性检检验水平0.05,,可认为该该残差序列列为白噪声声序列,系系数显著著性检验显显示三个参参数均显著著。从而ARIMA(3,1,0)模模型对该序序列建模成成功。2长长江江水水质质污污染染的的发发展展趋趋势势预预测测【【CUMCM2005A】5、、模模型型参参数数估估计计通过过公公式式得到到与与上上述述参参数数显显著著性性检检验验一一样样的的结结果果::=-3.16,,=-2.75,,=-3.30,,因此此ARIMA((3,,1,,0))模模型型即即为为::注::利利用用同同样样的的方方法法可可以以建建立立预预测测干干流流中中其其他他两两类类水水、、全全流流域域和和支支流流中中的的三三类类水水所所占占比比例例的的时时间间序序列列分分析析模模型型。。2长长江江水水质质污污染染的的发发展展趋趋势势预预测测【【CUMCM2005A】四、、模模型型预预测测利用用上上述述模模型型,,预预测测干干流流中中劣劣ⅤⅤ类类水水未未来来10年年所所占占比比例例,,得得到到::年份月份劣V类水年份月份劣V类水20051-40.211120061-40.22925-80.27795-80.29309-120.27669-120.292320071-40.244520081-40.25995-80.30845-80.32389-120.30789-120.323220091-40.275320101-40.29075-80.33925-80.35469-120.33599-120.354020111-40.306120121-40.32145-80.37005-80.38549-120.36919-120.384620131-40.336820141-40.35225-80.40075-80.41619-120.40019-120.41552长长江江水水质质污污染染的的发发展展趋趋势势预预测测【【CUMCM2005A】五、、结结果果分分析析在上上述述模模型型预预测测结结果果中中,,我我们们得得到到的的数数据据为为枯枯水水期期、、丰丰水水期期和和8-12月月的的平平均均值值,,并并不不包包含含水水文文年年的的数数据据,,故故还还需需要要还还原原水水文文年年的的数数据据,,可可以以通通过过公公式式::水文文年年=((枯枯水水期期+丰丰水水期期+8-12月月平平均均值值))/3对于于三三类类水水所所占占的的比比例例满满足足::饮用用水水+污污水水+劣劣V类类水水=100%.具体体预预测测结结果果见见附录录4。从预预测测结结果果中中可可以以看看出出,,干干流流中中污污水水和和劣劣V类类水水所所占占的的比比例例只只有有微微小小的的增增长长,,支支流流中中劣劣V类类水水的的比比例例增增长长速速度度较较快快。。全全流流域域中中劣劣V类类水水所所占占比比例例增增长长速速度度也也较较快快。。尽尽管管干干流流中中和和全全流流域域中中污污水水所所占占比比例例增增长长并并不不大大,,但但长长期期发发展展下下去去,,全全流流域域和和支支流流中中可可饮饮用用水水的的比比例例将将低低于于50%,,而而在在干干流流中中可可饮饮用用水水比比例例也也仅仅仅仅是是略略高高于于50%,,若若不不采采取取措措施施防防污污治治污污,,后后果果不不堪堪设设想想!!2长长江江水水质质污污染染的的发发展展趋趋势势预预测测【【CUMCM2005A】六、、模模型型评评价价与与改改进进在题题目目中中仅仅仅仅给给出出了了10年年水水文文年年的的观观测测数数据据,,要要用用来来预预测测后后10年年的的数数据据,,显显然然数数据据量量太太小小。。虽虽然然我我们们经经过过了了数数据据处处理理,,将将数数据据合合理理地地增增加加到到30个个,,但但是是对对于于利利用用时时间间序序列列分分析析模模型型进进行行短短期期的的预预测测,,数数据据量量仍仍然然显显得得太太少少,,这这样样难难免免导导致致数数据据的的预预测测误误差差较较大大。。但但就就本本题题目目而而言言,,我我们们还还是是得得到到了了较较为为满满意意的的结结果果。。事实实上上,,我我们们还还可可以以对对数数据据进进一一步步进进行行处处理理,,以以增增加加数数据据量量,,提高高预预测测的的精精度度。。对对上上述述的的原原始始序序列列,,我我们们可可以以在在保保证证序列列的的平平稳稳性性的的条条件件下下,,进进行行平平滑滑技技术术处处理理::然后后与与原原始始序序列列融融合合得得到到一一个个新新的的时时间间序序列列,,新新序序列列的的时时期期长长度度将将接接近近于于原原始始序序列列的的两两倍倍,,数数据据个个数数大大大大增增多多,,关关键键是是可可以以降降低低预预测测的的误误差差。。2长长江江水水质质污污染染的的发发展展趋趋势势预预测测【【CUMCM2005A】2长长江江水水质质污污染染的的发发展展趋趋势势预预测测【【CUMCM2005A】2长长江江水水质质污污染染的的发发展展趋趋势势预预测测【【CUMCM2005A】附录录1::附表表:《《地地表表水水环环境境质质量量标标准准》》((GB3838——2002))中4个个主主要要项项目目标标准准限限值值单单位位::mg/L

序号

分类

标准值

项目Ⅰ类Ⅱ类Ⅲ类Ⅳ类Ⅴ类劣Ⅴ类1溶解氧(DO)

≥7.5(或饱和率90%)653202高锰酸盐指数(CODMn)≤2461015∞3氨氮(NH3-N)

≤0.150.51.01.52.0∞4PH值(无量纲)6---92长长江江水水质质污污染染的的发发展展趋趋势势预预测测【【CUMCM2005A】附录录2::1995年年-2004年年长长江江流流域域水水质质报报告告【【干干流流劣劣V类类】】年份时段评价范围评价河长劣Ⅴ类【河长】劣Ⅴ类【%】年份时段评价范围评价河长劣Ⅴ类【河长】劣Ⅴ类【%】1995枯水期干流4456002000枯水期干流5285001995丰水期干流44561794.02000丰水期干流5285001995水文年干流4456002000水文年干流5285001996枯水期干流4479002001枯水期干流60124156.91996丰水期干流4479681.52001丰水期干流60123075.11996水文年干流4479002001水文年干流60123495.81997枯水期干流4479002002枯水期干流59834737.91997丰水期干流4479002002丰水期干流59832874.81997水文年干流4479002002水文年干流59835218.71998枯水期干流4529002003枯水期干流6226001998丰水期干流4529002003丰水期干流6226001998水文年干流4529002003水文年干流6226001999枯水期干流6136002004枯水期干流634190014.21999丰水期干流6136002004丰水期干流63415909.31999水文年干流6136002004水文年干流63415719.02长长江江水水质质污污染染的的发发展展趋趋势势预预测测【【CUMCM2005A】附录录3::干干流流中中劣V类水水所所占占比比例例((1/100))年份月份劣V类水年份月份劣V类水19951-4020001-405-84.05-809-12-49-12019961-4020011-46.95-81.55-85.19-12-1.59-125.419971-4020021-47.95-805-84.89-1209-1213.419981-4020031-405-805-809-1209-12019991-4020041-414.25-805-89.39-1209-123.52长长江江水水质质污污染染的的发发展展趋趋势势预预测测【【CUMCM2005A】附录录4::2005——2014年年的的预预测测数数据据((1/100))【【干干流流劣劣V类类水水】】年份时期劣V类年份时期劣V类2005枯水期21.112010枯水期29.07丰水期27.79丰水期35.46水文年25.52水文年33.312006枯水期22.922011枯水期30.61丰水期29.3丰水期37水文年27.15水文年34.842007枯水期24.452012枯水期32.14丰水期30.84丰水期38.54水文年28.69水文年36.382008枯水期25.992013枯水期33.68丰水期32.38丰水期40.07水文年30.23水文年37.922009枯水期27.532014枯水期35.22丰水期33.92丰水期41.61水文年31.68水文年39.469、静夜四无邻邻,荒居旧业业贫。。12月-2212月-22Saturday,December24,202210、雨中黄叶叶树,灯下下白头人。。。07:26:4007:26:4007:2612/24/20227:26:40AM11、以我独沈久久,愧君相见见频。。12月-2207:26:4007:26Dec-2224-Dec-2212、故人江海别别,几度隔山山川。。07:26:4007:26:4007:26Saturday,December24,202213、乍见翻疑梦梦,相悲各问问年。。12月-2212月-2207:26:4007:26:40December24,202214、他乡生白发发,旧国见青青山。。24十二月月20227:26:40上午07:26:4012月-2215、比比不不了了得得就就不不比比,,得得不不到到的的就就不不要要。。。。。十二二月月227:26上上午午12月月-2207:26December24,202216、行行动动出出成成果果,,工工作作出出财财富富。。。。2022/12/247:26:4007:26:4024December202217、做做前前,,能能够够环环视视四四周周;;做做时时,,你你只只能能或或者者最最好好沿沿着着以以脚脚为为起起点点的的射射线线向向前前。。。。

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2024版商铺出租合同样本3篇

- 2024物业管理系统托管服务合同

- 2024年标准简易借款合同模板版B版

- 2024年高清安防监控系统安装协议版B版

- 2024版测量技术员劳动协议范本版B版

- 2024年科技型中小企业借款担保服务协议3篇

- 2025年度影视拍摄车辆租赁及场景搭建续约协议3篇

- 2024年许可使用合同:知名品牌商标使用许可协议

- 2024年股权转让介绍协议

- 2024版摄影棚居间合同

- 2023年全国统一建筑工程预算工程量计算规则完整版

- 大学《工程力学》期末考试试题库含详细答案

- cn.7a一种酱香型大曲酒固态发酵的生态控制方法

- TLFSA 003-2020 危害分析与关键控制点(HACCP)体系调味面制品生产企业要求

- LY/T 2244.3-2014自然保护区保护成效评估技术导则第3部分:景观保护

- GB/T 8491-2009高硅耐蚀铸铁件

- 供水安全与抢修

- DB31 595-2021 冷库单位产品能源消耗指标

- 第三章果蔬采后生理课件

- 【英语手写体】26英文字母手写体描红书写字帖

- 实习护生压疮相关知识掌握情况及预防态度的调查问卷

评论

0/150

提交评论