版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

知识点可收回金额的计量

确定原则

1公允价值减去处!;预计未来现金流

1S_置_费__用_后__的_净__额,:I量_的__现__值_______

H较高者

可收回金额

提示

长

;价值

!公允价值减去处置面

—

1I

费用后的净额-Z

乎

①i-----q------有至

就%

②f资产预计未来现金

!流量的现值

、一____________4

:资产预计未来现金]、Q:公允价值减去处置

卜充量的现值>7费用后的净额

、・一■■■■■■■■■■■■■■■

可收回金额

显者r§]于-----------、

「司彼荷婆法一],,账面价值;

不需重

新括计之后未发生

消除该差异

的交易事项

_____________不敏感

i可收回金额:।某种减值迹象

发生

[2013•单选题】2012年12月31日,企业某项固定资产的公允价值为1000万元,预计处置

费用为100万元,预计未来现金流量的现值为960万元。当日,该项固定资产的可收回金额为()

万兀。

A.860B.900

C.960D.1000

『正确答案』C

『答案解析』公允价值减去处置费用后的净额=1000—100=900(万元),预计未来现金流量

现值=960(万元),选择两者中的较高者作为可收回金额,所以可收回金额为960万元。

公允价值减去处置费用后的净额

j公允价值减去处置费用后的净额1

市场参与者在计量直接归属于资产

日发生的有序交易处置的增量成本

中,出售一项资产

所能收到的价格

预计未来现金流量的现值

资:------------、

芦10万10万10万一>[未来现金流量:

现值=iox(P/A,i,n+一使用寿命

折现率

预计资产未来现金流量:

①预计未来现金流量的基础

在经企业管理层批准预计____________

的最近财务预算或者1未来现金流量

预测基础上

②预计未来现金流量的内容

流入f10万10万10万10万10万

流出f-7万-7万-7万-7万-7万

处置;争现金流量------------------>(1-0.5)万

在建工程开发过程中的无形资产

-5万-5万10万10万10万

达到预

定可使

用状态

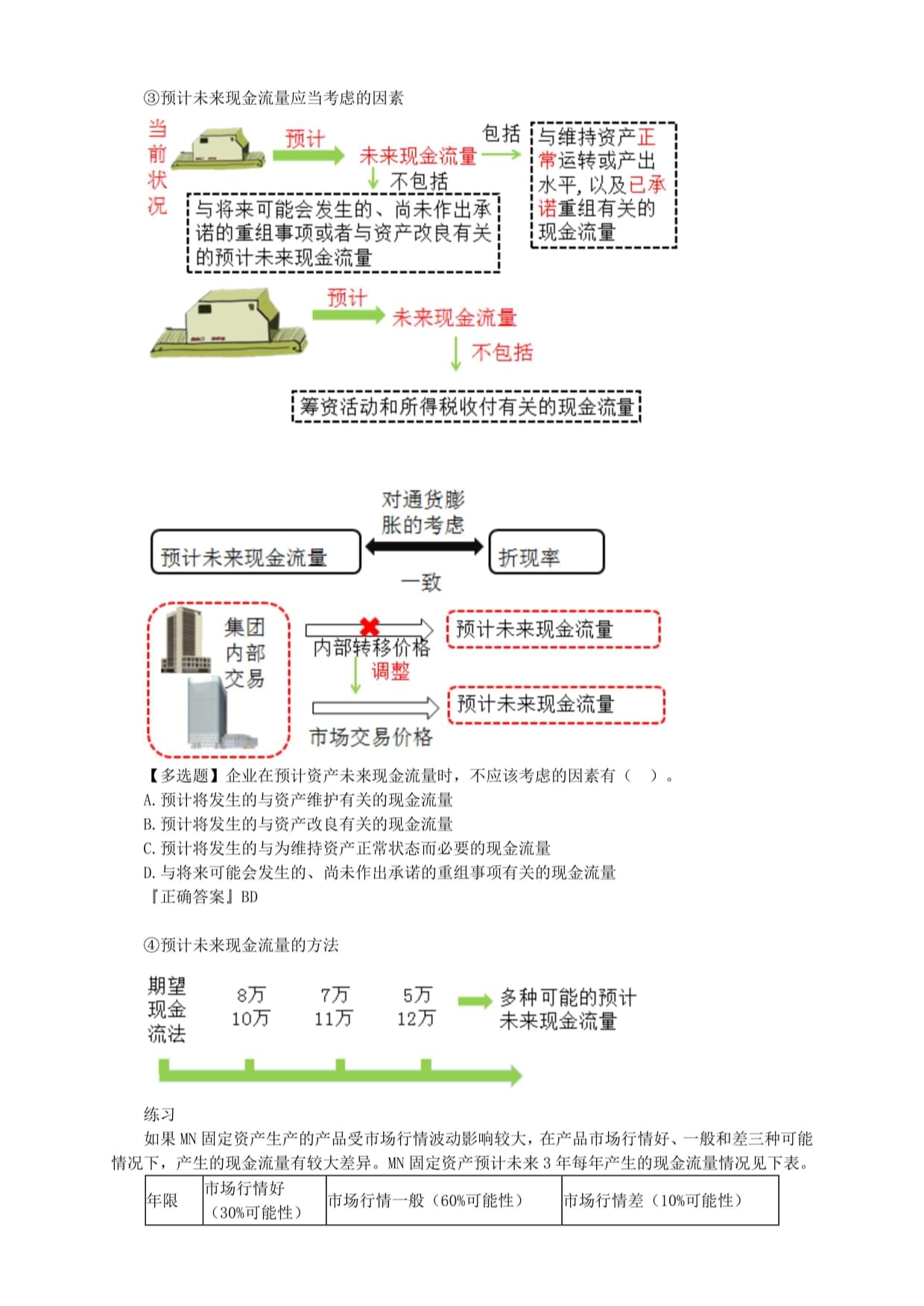

③预计未来现金流量应当考虑的因素

.卫士*未来现金流量r;与维持资产正

;常运转或产出

I不包括I水平,以及已承

呜■洛丽f能会雷壬南、两第布田用!:诺重组有关的

;诺的重组事项或者与资产改良有关;[现金流量

[的预计未来现金流量;

[筹资活动和所得税收付有关的现金流量1

对通货膨

张的考虑

,预计未来现金流量折现率

一致

集

L团

==^1==>丽彳亲全质■赢摹

内内郃转彩价格-----------------

部

衣调整

W—

易।—s1预#茱案现专流量

*市场交易价格

【多选题】企业在预计资产未来现金流量时,不应该考虑的因素有()。

A.预计将发生的与资产维护有关的现金流量

B.预计将发生的与资产改良有关的现金流量

C.预计将发生的与为维持资产正常状态而必要的现金流量

D.与将来可能会发生的、尚未作出承诺的重组事项有关的现金流量

『正确答案』BD

④预计未来现金流量的方法

期望

现金8万7万5万T多种可能的预计

流法10万11万12万未来现金流量

练习

如果MN固定资产生产的产品受市场行情波动影响较大,在产品市场行情好、一般和差三种可能

情况下,产生的现金流量有较大差异。MN固定资产预计未来3年每年产生的现金流量情况见下表。

市场行情好

年限市场行情一般(60%可能性)市场行情差(10%可能性)

(30%可能性)

第1年300000020000001000000

第2年16000001000000400000

第3年4000002000000

在本例中,甲公司采用期望现金流量法预计资产未来现金流量更为合理,即资产未来现金流量

应当根据每期现金流量期望值进行预计,每期现金流量期望值按照各种可能情况下的现金流量乘以

相应的发生概率加总计算。因此,根据表格提供的信息,甲公司计算MN固定资产每年预计未来现金

流量如下:

第1年预计现金流量(期望现金流量)

=3000000X30%+2000000X60%+1000000X10%

=2200000(元)

第2年预计现金流量(期望现金流量)

=1600000X30%+1000000X60%+400000X10%

=1120000(元)

第3年预计现金流量(期望现金流量)

=400000X30%+200000X60%+0X10%

=240000(元)

预计未来现金流量的现值折

现率:

为了资产减值测试的目的,计算资产未来现金流量现值时所使用的折现率应当是反映当前市场

货币时间价值和资产特定风险的税前利率。

未来现金流量的现值:

资产未来现金流量缄值=£第t年金卢来现金滂彳(、CFJ

乙[1+折现率(R)]

外币未来现金流量的现值:

先折现再折算

第一步:计算外币现金流量||第三步:折算为记账本位币现值

知识点资产组的减值测试

资产组的概念

资产组—>不得随意变更

立、特点

品①独立的现金流

!j②最小的资产组合

练习

[2014•判断题】资产组一经确定,在各个会计期间应当保持一致,不得随意变更。()

『正确答案』V

可收回金额的确定

公允价值减去处ipk预计未来现金流

置费用后的净额i量的现值

可收回金额

账面价值的确定

联面价值

总部资产

商誉

减值损失的分摊

同遍高]《[赢福]

最高者

差额I抵减

,---------、(公允价值减去处

:资产组内;不得低于;置费用后的净额

\商誉账

•!单项资产预计未来现金流

i面价值;

、_____J:账面价值!;量的现值

、——,,:。

练习

丙公司拥有一条生产线生产某精密仪器,该生产线由A、B、C三部机器构成,成本分别为80

万元、120万元和200万元。使用年限均为10年,预计净残值为零,采用年限平均法计提折旧。

2X16年,该生产线生产的精密仪器有替代产品上市,导致公司精密仪器销售量锐减40%,该生

产线可能发生了减值,因此,丙公司在2X16年12月31日对该生产线进行减值测试。假定至2X

16年12月31日,丙公司整条生产线己经使用5年,预计尚可使用5年,以前年度未计提固定资产

减值准备,因此,A、B、C三部机器在2X16年12月31日的账面价值分别为40万元、60万元和

100万元。

丙公司在综合分析后认为,A、B、C三部机器均无法单独产生现金流量,但整条生产线构成完

整的产销单元,属于一个资产组。丙公司估计A机器的公允价值减去处置费用后的净额为30万元,

B和C机器都无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值。

丙公司估计整条生产线未来5年的现金流量及其恰当的折现率后,得到该生产线预计未来现金

流量现值为120万元。由于无法合理估计整条生产线的公允价值减去处置费用后的净额,丙公司以

该生产线预计未来现金流量现值为其可收回金额。

在2X16年12月31日,该生产线的账面价值为200万元,可收回金额为120万元,生产线的

账面价值高于其可收回金额,该生产线发生了减值,应当确认减值损失80万元,并将该减值损失分

摊到构成生产线的A、B、C三部机器中。由于A机器的公允价值减去处置费用后的净额为300000

元,因此,A机器分摊减值损失后的账面价值不应低于300000元,具体分摊过程见下表。

项目A机器B机器C机器整条生产线

账面价值40000060000010000002000000

可收回金额1200000

①减值损失800000

30%50%

减值损失分摊比例20%

37.5%62.5%

②分摊减值损失100000240000400000740000

项目分摊后账面价值

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 煤炭买卖居间合同

- 产品分销合作协议修改书

- 山东省淄博市临淄区2024-2025学年八年级上学期期末生物学试题(含答案)

- 湖南省娄底市冷水江市2024-2025学年八年级上学期期末生物学试题(含答案)

- 数据驱动的智慧城市建设项目合作协议

- 财务人员聘用合同协议书

- 2024-2025学年高二英语人教版选择性必修第三册教学课件 UNIT 2 Reading and Thinking

- 2024-2025学年高二化学人教版选择性必修3教学课件 第三章 第一节 卤代烃

- 信息查询技术服务合同

- 企业内部通讯协议统计表

- 2024年批次杭州市教育局所属事业单位招聘笔试真题

- 2024年海东市第二人民医院自主招聘专业技术人员考试真题

- 《VAVE价值工程》课件 - 创造最大化的价值与效益

- 中医养生保健知识科普

- 社区居委会2025年工作总结暨2025年工作计划

- 水果联营合同范例

- 江苏卷2024年高考语文第一次模拟考试一(原卷版+解析版)

- 实验室仪器设备售后服务承诺书(7篇)

- 浙江省杭州市2024年中考英语真题(含答案)

- 中国水资源与水环境-王浩

- 生猪屠宰兽医卫生检验人员理论考试题库及答案

评论

0/150

提交评论