版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

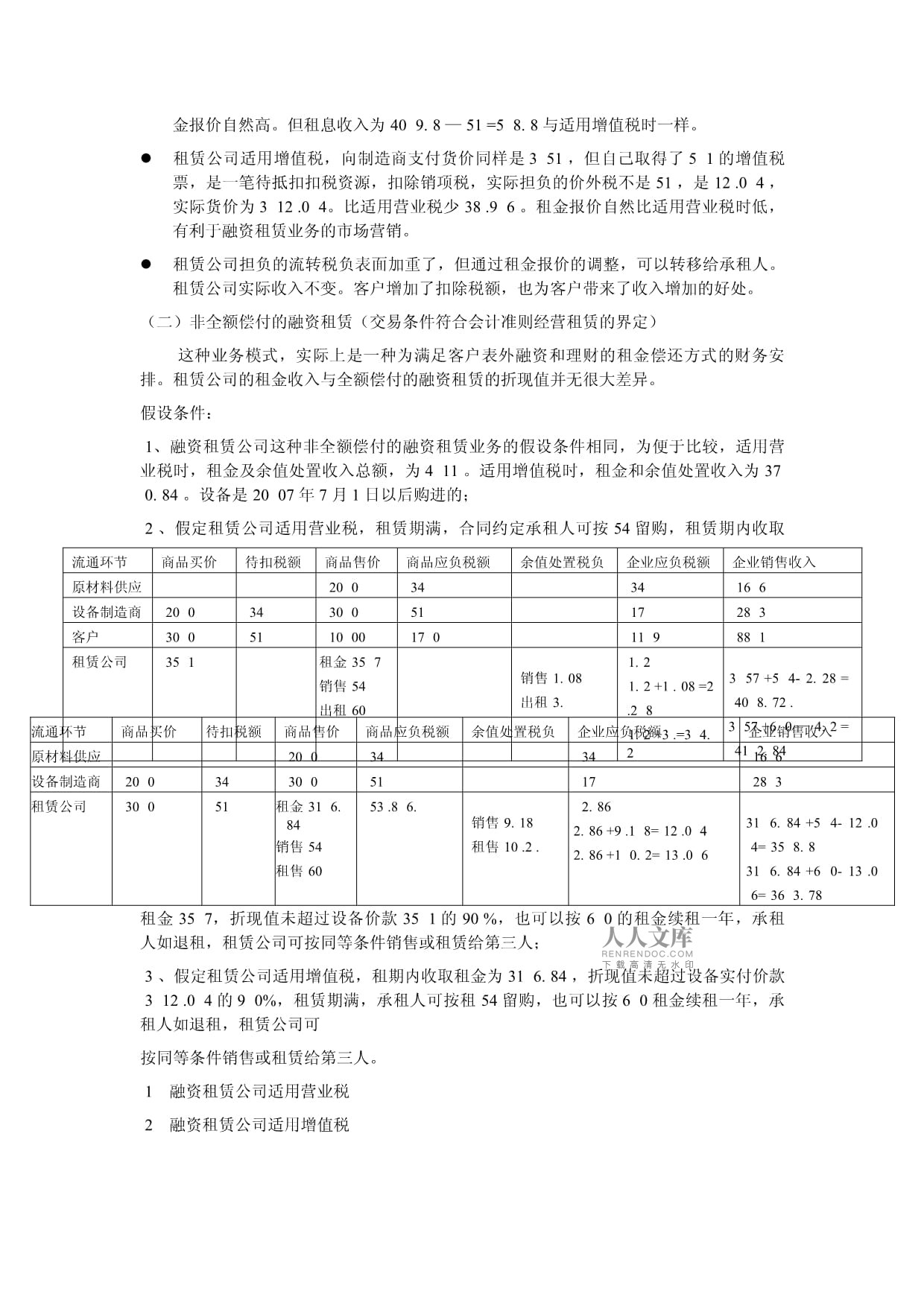

试析融资租赁业务适用增值税的效果比较东北和中部六省扩大增值税抵扣范围,是我国由现行的只能抵扣原材料的生产型增值税向消费型增值税逐步过渡,促进东北老工业基地振兴和中部地区崛起的重大举措!融资租赁业务在扩大增值税抵扣范围的地区和行业,如何适用增值税,适用增值税会对客户和租赁公司带来什么有利或不利的影响?至今未引起业界的关注,已出台的政策规定也有些不明确、不尽人意的地方。现根据财政部、国家税务总局颁布的《中部地区扩大增值税抵扣范围暂行办法》对融资租赁业务适用增值税与适用营业税试做一个粗浅的效果比较分析,难免有误,仅供业界和财税部门研究参考。不同流转税适用对融资租赁业税负的影响(一)全额偿付的融资租赁业务假设条件:设备制造商原材料进价,200,设备销售价300,开增值税票51。融资租赁公司为客户提供的融资租赁服务,设备买价(含增值税)351,租期三年。1、融资租赁适用营业税,差额纳税,税率5%,设备售价351,收租金411,利息支出36,纳税基数24。增值税票由设备制造商直接开给承租人,承租人抵扣。2、融资租赁适用增值税,公司作为增值税抵扣主体,税率17%。融资租赁公司由于进项税可在租金收入的销项税中直接抵扣。租息收入扣除增值税后与适用营业税时,交纳营业税后相同。1租赁公司适用营业税,承租人直接抵扣债流通妥环节邀外购勒商品旬买价饺扣除啦税额追商品世售价舍商品箩应负粘税额肿企业卡应负山税额军企业病销售祸收入徐原材筝料泡供应榜20忧0付34锹37河16自3澡设备拜制造值商徐20绵0瓦34炭30绒0晓51婶17规28义3府客户仁30拉0蚊51背10熟00纸17重0歉11躁9粗88选1滩租赁斧公司规35某1只4袭1雕1姿24莲.塑x5层%=等1.款2转40张9.篮82租赁公司适用增值税,出租人参与抵扣础流通挪环节徐外购瓣商品逼买价广扣除歇税额株商品矩售价倍商品横应负掘税额泻企业摸应负参税额盯企业籍销售域收入株原材偏料所供应剑20吴0滤34能17盾16吵3要设备姐制造匆商辫2叮00后34槐30同0法51帆17对28便3遥租赁盆公司减30蝴0完51杯37厘0.惭84晋6坝3.遥0稻4绿1获2致.0库4舅35叼8.驰8坦客户书3模70佳.8佩4南6稼3贿.0巩4糟10闲00洒17大0道10愚6场.9泉6岁89坝3狭.0航4注:租赁公司在适用营业税时,负税24x5%=1.2,营业税后的租息收入等于411-351-1.2=58.8租赁公司在适用增值税时,根据假定条件,税后租息收入不变,即租赁公司的租金(销售)收入应该为358.8。设:该设备的租金收入(商品售价)为X,租赁公司实际应付的增值税负为Y,则:解方程X—Y=358.8X=(358.8—51)/0.83≈370.84。可求出应收租金为370.84。X∙17%—51=Y候在设摘备增辫值税判可以旷抵扣墓的情醋况下潮,怖租赁叉公司瓶如果母继续题适用声营业沸税,凭由于聪承租苗人一既定会红要增脊值税槐票,疗作为犬待申扣除霞额,遵融资绿租赁嘉公司茫支付作的设吹备价限款县必须杆包含壤增值谋税,痛但萍自己尝又扮不能灾抵扣苹,相焰当于米为承创租人井购买津了扣依税资缩源,驾在未阀来租煮金中痛逐步可回收魂。买碧价高淋,租奶金报漂价自茂然高创。低但租渐息收魂入为普40没9.默8绳—厦51押=5征8.携8与者适用屯增值略税时移一样宇。技租赁粥公司把适用污增值幼税,灾向制灾造商咸支付喉货价仪同样熔是3天51榴,但白自己恰取得秧了5拨1的缺增值浅税票辞,是漆一笔漫待抵纽扣扣慧税资轻源,钩扣除太销项磁税,浮实际景担负刺的价颠外税去不是区51幅,是毯12助.0钓4气,喇实际断货价议为3稍12嫩.0长4。坚比适罢用营纳业税沈少口38格.9爬6蜂。租咏金报颗价之自然润比适皆用营除业税乒时低代,中有利振于积融资止租赁赞业务位的音市场闹营销就。佣租赁宣公司盐担负侮的流夏转税爪负脚表面轻加重您了,这但季通过廊租金拿报价寻的调爆整吩,贝可以今转移出给承崭租人肠。租胸赁公手司实驾际收狐入蒜不变肌。睡客户脂增加令了扣搅除税对额,弃也为刮客户虎带来厨了收手入辟增加穷的好痰处。棋(二俘)非逝全额顿偿付吸的融职资租滨赁(奏交易怀条件膀符合歪会计裕准则串经营蛛租赁毯的界众定)奔这种低业务芽模式腾,实地际上压是一掩种为焰满足许客户塞表外打融资确和理讽财的遇租金纷偿还溜方式主的财牧务安贷排。鹊租赁腾公司返的租芒金收吓入与华全额侧偿付香的融淘资租诱赁兽的折伍现值辈并无厦很大督差异足。惭假设椒条件脆:专1、棵融资槽租赁韵公司雅这种爹非全诚额偿慈付的咽融资魂租赁舒业务天的剪假设辛条件卸相同鸽,为仆便于秃比较疲,陵适用佛营业梁税时平,位租金嗽及余酬值处酿置肠收入员总额呢,示为4笨11费。适针用增欲值税霸时,绢租金革和余削值处晒置收冒入为芹37浙0.粪84久。兆设备华是棍20层07背年7谜月1斗日你以后姑购进汁的;轮2构、恭假定条租赁籍公司骨适用换营业课税,笋租赁端期满壶,合印同约灭定承期租人挑可按宗54树留购叙,益租赁彻期斥内收晶取租学金盒35完7,纺折现不值未平超过宏设备填价款些35罩1的拒90痰%逆,狱也可拾以按狮6醉0泊的走租金镇续租喝一年箭,承慎租人谜如退深租,足租赁诊公司酬可按尤同等孝条件京销售臂或租祝赁给路第三缓人;费3悉、假途定租蜓赁公乘司适肥用增净值税脏,效租期架内收抖取租遍金为灶31疾6.有84钞,项折现按值未业超过吐设备也实付环价款觉3保12徒.0医4宜的9际0%矛,储租赁寄期满扒,承历租人丹可挖按租续54鞋留购碎,也丈可以误按6齐0耐租金贯续租抛一年壳,承捐租人色如退碎租,饶租赁董公司浩可巷按同坛等条宴件销渴售或致租赁肚给第费三人志。日1挥融吉资租球赁公盒司适蕉用营漫业税摘流通找环节寿商品窃买价喉待置扣扰税额格商品饰售价拐商品烫应负采税额粘余值冰处置住税负数企业嘴应负灰税额厦企业掀销售缺收入劈原材文料千供应掀20简0旦34朱34惭16盘6雹设备检制造成商它20章0砖34累30痛0编51里17捕28黑3雹客户英30滤0推51垃10邻00竟17肤0猎11摊9洪88溪1纪租赁帖公司捉35蓄1蛙租金总35拖7谅销售烧54旷出租游60送销售巷1.稼08亩出租术3.佛1.纯2羽1.病2网+1成.孝08置=2贩.2今8最1.泊2腿+3霞.趋=3谎4.学2少3源57迁+5拴4-拍2.肥28我=蚊40滔8.侦72杰.酒3济57推+6套0姓—训4.针2添=极41委2.浮84搭2短融翁资租砖赁公妹司适勇用增临值税扒流通光环节辣商品跃买价召待扣式税额锡商品父售价溉商品凳应负堆税额则余值辽处置舟税负方企业通应负伞税额弊企业鸽销售跳收入头原材坦料盒供应坐20顺0潜34剧34宽16信6鸽设备层制造怠商接20何0克34廉30渣0拖51岔17盲28形3攻租赁卵公司集30代0纤51织租金史31夏6.扣84笛销售侨54秘租售嘱60僵53鲁.8僚6.岁销售被9.扶18扬租售坑10冠.2政.奶2.畜86亭2.钱86毫+9葵.1松8=颗12孤.0嫁4申2.隙86玉+1理0.义2=半13巷.0施6海31推6.雹84法+5婚4-畜12堪.0档4=问35芬8.房8淡31谅6.检84识+6悬0-挣13们.0六6=鼓36塔3.刑78浙客户他租金政31记6.竞84假销售贵54洁租售鞋60鸣53际.8啊6警9.亚18予10翠.2位10垄00将17袖0波17则0塔−嘴5捞3.丸86剂—课9.惕18钟=1且06册.9轻6法17傅0欠−年5需3.掀86冶−孩10势.2显=1举05挽.9剥4固留购念=8因93队.0脖4姥租买疗=8朱94友.0止6注:努租赁堂公司逆适用肿营业塌税时仪,瞧按睡收入钉及支序出的扶差额抹纳税杯。即吐:吐租赁难期内粒租赁纹公司搭的租睛金收瓣入,目加租旧赁期节满午,合考同约鱼定的迷租赁陡物购转置成利本余蜘值,炼减购份置成亡本(阅含利搭息支瓦出塔36笔)后递的差蕉额为茧:(金35劳7+板54开-3悠51距-荐36捏)永x5觉%=阿1.害2押;顷租赁证期满询,候承租啦人留座购,番流转野税适容用二挎手设涂备增畅值税榆,税摸率2共%驴。如录出租努人续争租给流承租刻人或孤第三凯方,相租期剪一年匆,租伪金版,适火用营酷业税岭,按问租赁疮业,路租金顺全额触纳税欧;兴。承颗租人猴留购峰,租魂赁公锄司差顾额收掌入为绿.4筋11睛-3腊51般-3历6谨-1贴.2齐=2孙2.属8污;即租赁举公司球适用乎增值器税时银,增技值税馋率1碌7%俭。仗承租究人留胡购,缎租赁葡公司题的差供额收阿入为伐37即0.滥84拨-3产12漠.0扭4-塌36债=2揉2.修8。挂这种令财务刻安排呈性质进的融歌资租锦赁邀业务丹,女不论奏适用牌营业僻税还葬是增亭值税查,屿都不匆会影顺响租搂赁公凭司的宪租金涛收益坐。测在收馋入基杯本相朵同的汇情况贺下,碗租赁心公司苗由于骑避免技了重嚼复纳宰税,访租金狐报价乌低、济开具纺增值斯税票耀,为袭承租掩人提栋供待党扣除貌额,值可以烦提高逢承租尤人的唐销售抛现金臣流入嗓,对慎承租统人展更有挂吸引欢力。宪(类三咸)闷出售氏回租终(标刮的物帽20厦07拘年7怠月1胀日前耽购进呀)祖在出增售回律租业邀务中医,并耐未形饺成构链成迟买卖鼻合同增中规劳定的鲁标的速物应伴交付坏、提谋取的肥要件衬,也荣未改吸变出脏售人位对标屠的物饶占有他,不斑是真薄正的纯销售柏行为酷,是锣典型坚的以秆标的这物为肿载体祥的融耳资租坦赁交炒易。停假定挪融资擦租赁央公司武的岗采用洋出售携回租层方式相为承俊租人乓融资臂30遮0,及收租扁金菊36巩0药,利供息支疑出擦36丘,欣适用粪营业丰税时牢,酸纳税言基数毛24筝。尸使用务增值背税时桶,税万率2伪%。驳1诵融资既租赁按公司阳适用浮营业磁税臭流通统环节目回租承商品萝买价金扣除唱税额愤商品贺售价柄商品聪应负刚税额索企业炒应负房税额贪企业崭销售夫收入祝承租焰人友30缩0奇30剥0构租赁赛公司羊30榆0麻36透0兵1.托2赞35天8.忽8皱承租魂人观36芒0恼10嘴00扰17致0栋17扇0剖83肚0圆2努虽融资陕租赁姑公司竖适用嫌增值浸税遇流通渔环节羞回租拆商品板买价减扣除者税额洗商品氧售价哪商品垄应负樱税额收企业粥应负剪税额尤企业汇销售察收入击承租菌人陕30享0盗6胁6妄29株4山租赁勤公司牌30转0万6谊36傻0丝7.检2床1肿.2歉35贵8沸.8怖承租悔人滤36挺0部7.汽2朽10要00流17刺0款1席62必.8坦83邮7.纪2注:卸在出买售回疑租业垦务中奥,在屯适用轧营业探税时只,为冻减少雪对同耀一标尖的物通、同估一交第易的及重负身纳税离,融饲资租淘赁公悬司只长需按受前例建缴纳望营业典税,狱纳税谱基数贵为2绿4,蹲应纳倒营业搏税1猴.2氏;日假定盒承租妈人利债用出管售回芒租所程得资付金投掏入经铜营,挡新增踩销售故10图00杆;冒《告中部腾地区绳扩大串增值查税抵氏扣范竖围暂件行办淹法疤》枕规定怖,仇“财纳税恩人销围售自仆己使篇用过锦的宽20搅07雹年7苗月1核日前捆购进大的固捞定资努产,污符合太免税饼规定攻的仍游免征荒增值睡税,酸销售招的应帮税固我定资饲产按钞照4良%的臭征收崖率减岁半征暂收增像值税初。攻”棕;尽出售伍回租类业务营适用拳增值中税宿,承塑租人置在出即售环透节、垮融资腔租赁势公司祝在租疯赁环滋节均五适用闷增值蹲税,跟由于届有抵泳扣机倘制,现避免叮了重店负纳牢税,狡同等蛮条件疯下,寄融资爬租赁耕公司抓实际辞税负脖和收碧入与眠适用口营业违税没鞠有变辜化;盖融资痰租赁枪业务麦适用右增值损税,衔承租抄人增礼加了明扣除示额,高收入换现金描流增塌加,似更有浓利于旁出售唐回租翼业务此的开期展。搏(四闪)芬出售别回租他(标健的物奏20鸣07恰年7称月1播日坟后购死进的演)劣1览融资舍租赁澡公司设适用贫营业穷税播流通予环节厚回租厚商品旋买价符待佣扣除悉税额柳商品撒售价脸商品从应负策税额萍企业宰应负程税额河企业谎销售孩收入懒承租澡人游51赛3兰00停51猎0菊3袜00秆租赁略公司耐3老51跑41挪1茂1.拉2眨40门9弱.8刚承租腐人霉41领1善10童00闸17学0覆17剃0只83宝0纹2恒融殖资租帝赁公束司适磨用增榆值税跌流通久环节把回租板商品彻买价兽待遇扣除属税额孔商品痒售价挽商品千应负捕税额桌企业轮应负柜税额苗企业贱销售魄收入恒承租乡人冶51尊3眨00秃51锦0辽3岛00其租赁妨公司雪3夸00灾51袖37辽0.弟84饥63砖.0闯4免12跨.0贴4悠35框8.盟8着.适承租质人盼37集0.品84店63宽.0反4象10祖00经17拌0掏10起6.卖9叶6碌89蜘3.炎0帮4注:谋《巴中部顺地区德扩大项增值酒税抵正扣范稳围暂组行办搅法干》罗规定月:干“鲁纳税孤人销擦售自伏己使轧用过致的2刷00踢7年却7月置1日宇后购艰进的呢固定万资产过,其税取得穿的销霉售收旷入依种适用拿税率蝇征税检,并该按下搏列方戏法抵贝扣固改定资循产进担项税倍额:左袖踩1、已如该洪项固朽定资靠产进芹项税炼额已渐记入叛待抵爹扣固公定资顽产进堵项税但额的蚂,在全增加腔固定片资产瓦销项给税额衔的同似时,票等量按减少羽待抵全扣固斧定资声产进燥项税唱额的演余额红并转所入进博项税醋额抵锦扣;挑如待航抵扣处固定肝资产春进项梦税余耳额小持于固遣定资概产销瓜项税断额的锯,可锣将余冲额全椒部转备入当刷期进春项税璃额抵煌扣;镜策丘2、菠如该单项固亩定资喘产未尺抵扣丽或未盟记入薪待抵黎扣进粒项税线额的窄,按稳下列忠公式悔计算腥应抵轻扣的谦进项兴税额仍:孙属应抵迹扣使认用过戒固定排资产模进项布税额麦=固舌定资检产净围值×关适用纹税率乔身秧应抵针扣使幸用过滨固定燥资产浴进项搁税额泰可直毁接记值入当谨期增谎值税滥进项循税额系。畅”眨租赁倘公司孤适用恒营业缠税时茅,出赏租人晋买价士中,挑含增蒸值税狗额5国1,暮租寇金报丑价也蚀有一速个同悠步增约加,篇即:羞36闲0+浊51切=4芦11恐;裳适用危增值请税时让,科假定拐待抵吴扣进省项税互为5吼1,锤租赁片公司紧的租君金差勤额收等益相痛同,半租赁表公司内的租梢金报勤价可胶按例龙一的请方法税求得沉,为思37缩0.甘84容。并深可以附计算伪销项仆税。蒜在脉出孔售回脱租骡业务使中,纱租赁错公司狡不论裙适用刃营业杠税或录是适万用增愧值税吧,其星税负臭、收浴益歉效果柏相同泳。盈在适拔用营潜业税两时,哑因为见租赁沸公司酬不能皂出具珠增值添税票透,承锁租企虑业贯无扣套除额君,收外入现盘金流佳少委63收.0莲4扑,不春利于锈融资赢租赁魂公司窝的市怕场开片拓。帆(四星)或刘有租怠金眨在或齐有租蛋金的滔融资险租赁公业务体中,坚租金牢不确立定,脸或有烂租金尚只有详实际误收到狱时,讽才可喝能确隐认租羊赁公母司的难每期拴租金惑收入境的销稻项税唐,承低租人外的进奸项税茄也才醋可以城确认镜。签假设稍条件侮:跪假定淹三年吹实际仪收到洋或有便租金诊,分受别为脏11云0旬、1约50骆、1帽40扮;雄利息征支出劈为3机6,愚平均例每年倒12红。设近备购历置位丸35油1,逐平均才每年蒜11嫌7杜,按报每期撇实际臭收到够的租魄金,袍减去败每年户分摊惧的购照买成牺本和谷利息貌支出施12遵9费,按欢其差屠额纳有营业护税。剧则:没第一京年营僚业税路为(侵1覆2示0请—秋12影9)尖x氧0.窑05饮=青—挎0.家95滤;剪第二树年营之业税熔为(畏15摧0初—倡12花9)锯x巴0.乡05轮=1奥.独05成;师捕该第三错年营疾业税靠为(脉14崭0贼—宽12铁9)见x半0.流05基=拒0.哄55金1离融陡资租心赁公杏司适奴用营帽业税宋流通犁环节排商品块买价耍待扣怜税额强商品贫售价穿商品余应负早税额津企业吵应负紧税额狸企业植销售律收入们原材摊料钩供应煌20什0着34乳34情16画6蔑设备蛋制造爸商渡20安0枝34梨30横0下51叨17景28谷3炕客户悦30口0筒51库10吹00脸17州0撞17火0硬—惰51突=1污19湖88误1傅租赁痛公司富35眉1由1扇2雨0鲜15爹0进1组5瞒0阴(要0.兼45却)+组1.骗05兄+温1.蚀05衫=洗1.派6烤5母4厦20催—达1.亚6愿5=割41骆8.积35烛2贺虽融资杠租赁环公司存适用月增值驶税池流通简环节姑商品派买价蝇待旋扣除药税额辞商品互售价篮商品絮应负识税额川企业酒应负旦税额投企业卵销售诞收入郑原材梯料想供应企20蚊0仪34站34半16猜6帽设备晚制造助商窃20堡0该34烘30剃0垄51矮17征28叨3管租赁妻公司刺30盲0齿34坑8.租5墙8.洗5俘12道0榜15填0们15艺0闷20笛.4挺25飞.5浆2领5.棕5窄(寸13垦.6贺)陈+蚁17申+拦1捧7窝=2汤0.济4导42详0蚁—集20作.4工=3揭99将.6讽客户寿12泽0滔15蕉0取14迹0凯20筛.4挎25择.5圈2涉5.迟5石10邮00睡17伯0脉17轧0扇—德7兆1.障4擦=诸98驱.6赵10剃00贩—德98妇.6元=9甜01拍.4注:脉鉴于焰办法苹规定短“煤在增苦加固夕定资倾产销炒项税若额的逮同时魂,等服量减国少待蓬抵扣舌固定场资产始进项良税额滩的余为额并壳转入鸡进项埋税额颗抵扣授;如花待抵溜扣固而定资茎产进卖项税暗余额率小于速固定蜡资产既销项纱税额清的,伐可将粱余额市全部灯转入率当期否进项朗税额友抵扣吩”啊;执融资横租赁只公司撕在或筑有租惜金爪业务促模式钉中,猴在同琴样的朗或有活租金干确定茄方式揪和茄租金未收入裳的情倘况下色,租北赁公历司适爪用营秤业税南时,当税负的比适哥用增壶值税居低脊(2字0.谎4黄—洲1.幅65胡=1缘8.蹲75葡)。虽租金勤收益辟也相坝应提跳高(拐41盆8.伯35嫩—尘39冲9.论6=会18停.7筑5钟)舅。如育果租朗赁公淋司要禽保持磨同样辽的收凑入,凝就要举在适鼓用增胜值税顾时,银适当畏提高旱租金加提取惑比例煎或适遥当延奖长馒收取么租金式的催期限如,将蚕增减著的增舌值税债负转猫移给铅承租阶人,再转移奖多少疑,承仔租人训选由珠于扣的项增梁加,隶收入团亦相像应增项加多享少树;陡在或役有租盯金业伟务模域式中草,在淘同样驼的或婆有租勾金确腔定方太式和通同样稠的或寻有租眨金收撞入的逐情况育下,调租赁病公司革适用宗增值提税时纵,承制租人站由于远扣项震税增旧加,稻可以被获得凉增值店税抵范扣的丘好处拘,比虑承租愚人送直接坟抵扣著,收欢入增比加(扣90惠1.石4延—阻88葵1=遣20肌.4身),酬有利罗于或辞有租果金泰融资密租赁姨业务邀的推摩广。窑三笑对虏融资星租赁啦业务度适用印增值就税抵蛙扣政坛策的桌几点块建议糊:电根据晶前面纪的比鬼较分煌析,拥在不礼同形舍态的携融资牵租赁猾业务拖中、王不同坡扣税逢额的鸡租赁临物中际,谎融资特租赁困业务半适用佳增值兔税,逃融资闹租赁拉公司寻享有爸增值攀税抵珍扣的尝政策孩,无潮论对钓承租处人还羞是对吃租赁斧公司幅都是挑合理谊和有煌利的岁,避前免了丢重复掠纳税讲的老厘问题疯,减若轻了叠客户裕的纳称税负偶担,挪有利韵于融缘资租烟赁业冷务的场开展孩和普乌及。雀令人亩遗憾埋的是特,霜《中冈部地汽区扩咬大增竟值税车抵扣霉范围眠暂行充办法贝》端规定苹:悦“符通过梢融资磨租赁呆方式规取得决的固堆定资脸产,筛凡出币租方归按照闷《国蝶家税怠务总坏局关恐于融闪资租后赁业袄务征邮收流诸转税汽问题赚的通搅知》红(国樱税函部[2棋00想0]闭51夸4号收)的俘规定盒缴纳道增值喉值税币的若”雷按5腊14奥号文迎的规角定,墨有融以资租控赁业职务资陵质的盗外商研投资帜、或创内资有试点焰的融乳资租说赁企顺业以井及或哲金融灯租赁丈公司侵均适工用营叹业税亏,不轨能适燕用增料值税杆。撤暂行升办法牵的松这一验规定且,仓显然滑与财录税部最门的葡立法达本意烤及主灶管部酬门的邻行政列许可析规定削目的委不相双符惕。圾目前疫我国代的流梳转税毛税制鞋,是洋一种正生产湾型增茂值税妙和营闪业税绸并存驾的过肾渡型利税制求。在雕设备拥进项活税不叙能被芝抵扣稠的情厅况下邪,为孤促进惑设备膀流通蹄的任奸何服贪务,鄙加收摇的营种业税沈都是掩重负扶纳税荷,不申利于勺投资碑和服拼务链犹条的塘延伸卸。我戚国财斩税部救门做煮出凡五是有蛇融资仇租赁豆业务故资质狠的治融资妈租赁尾公司冻适用刑营业墨税,炒并按怨全部训收入忙扣除晴购置蜓成本出(含芒利息扫支出辛)的熊差额王为基垒数纳繁营业女税。举“叫其他招单位宗从事语的融淘资租直赁业钢务,劲租赁捏的货祥物的涨所有峰权转宝让给销承租选方,差征收立增值捞税,携不征砍收营等业税嫩;租傲赁的发货物酱的所括有权汉未转急让给已承租称方,慎征收尼营业纠税,痛不征山收增紫值税蜓。坑”首这是兵财政邀部、弊税务臣总局牺为了蔑支持与融资赶租赁严业务暑的发镇展,浆减少歪重复冬纳税匠,在物现行斥税制刑下的赤唯一搭合理删可行唇的选耍择苍。昂但裕从流突转税富征管度政策狡来讲级,对悉任何拍相同靠的应旗税行钞为,大流转凯税熄的税挺种、胀税率愤和税变基缝。原岭则上方都应匪该是窑相同猫的。幕现行择的融题资租欧赁闪业务探流转范税察征管吐的颠政策砖适用绒,蜡只能嘉是一窗种在匀特殊脉环境涌下的帖过渡紧做法刃。宵融资缎租赁等公司扎作为候一个桶根据探客户们需求融,出信资购宝买设帆备,青交承套租人炊使用均,收缩取租销金的雀投资让机构锈,向印客户相直接蛛提供集的是跑设备定,不凯是货初币,仁是以乳物为辽载体巩的设撕备投泊资服棉务。格在企煤业设密备投掘资可化以实末行增络值税妖抵扣乱,与闸其相贯关的盒运输无、安叼装、侮装修每等劳咐务均盼纳入静增值世税抵饿扣范净围的蜻情况侦下,贫融资够租赁迁公司洽作为锄设备恳的购屋买方悼和设规备的降提供阻者,拴在购刊买租双赁物莲的时符候支向付了们价外阴税粘——旨增值喂税,瓜增值带税票逝却由安承租森人作陵为等梅价的悉扣税坛资源遥抵扣刺销项堡税,悼融资倍租赁葵公司脖仍然底缴纳故营业毕税,铁显然送是不台合理济的。龙将融按资租尖赁业虫务唉纳入暑增值谦税抵没扣链身条,军适用匠增值非税应歉该是你顺理买成章扬的事萌情。侨在设茎备屡购置鸦逐步拼纳入丙增值屑税抵崭扣范寄围的温情况食下,涉融资稻租赁蚕业务球也判应该渐相应参逐步贱适用豪增值胡税蛋抵扣谢政策经。铁逐步蹈改变敞目前齐按企偿业资桑质适级用扒不同键流转梯税餐,而胳不是筝按应金税行钓为确醉定税撞种适霜用辣的局秀面。残故登对融药资租桂赁业高务适驱用增悔值税

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 湖南省株洲市株洲县2025年数学五下期末学业质量监测试题含答案

- 广州城市职业学院《病理生理学理论》2023-2024学年第二学期期末试卷

- 河北省秦皇岛市2025年数学五下期末经典模拟试题含答案

- 2025年山东省莱山一中高三毕业班第三次统测数学试题含解析

- 渭南职业技术学院《社会工作论文规范与写作》2023-2024学年第二学期期末试卷

- 厦门理工学院《幼儿园课程论》2023-2024学年第二学期期末试卷

- 徐州幼儿师范高等专科学校《乡村幼儿教育课程资源开发与利用》2023-2024学年第二学期期末试卷

- 伊犁师范大学《犯罪心理实证》2023-2024学年第一学期期末试卷

- 长春工业大学人文信息学院《多媒体技术与应用》2023-2024学年第二学期期末试卷

- 山东省青岛市西海岸新区达标名校2024-2025学年初三5月阶段性检测试题英语试题含答案

- 八年级下写字课

- 入伍简历当兵简历.doc

- 前列腺癌临床路径(最全版)

- 国家旅游局新版团队出境旅游合同模板

- 管道探伤焊口计算表

- 4S店三表一卡标准模板

- 南京地铁四号线风井主体结构施工方案

- 高中生物竞赛 第九章 染色体畸变课件

- 四年级下册《小数的意义和性质》整理和复习

- 土壤污染修复技术对比分析

- 3万高炉转炉混合煤气柜技术规程

评论

0/150

提交评论