版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、量化选基助力跑赢偏股混合型基金指数公募基金市场持续扩容我国公募基金管理规模爆发式增长据中国证券投资基金业协会统计截至2022年9月30日我国公募基金理规模达到26.59万亿元公募基金数量破万只而主动权型基(普通股票型及偏股混合型也持续容201年全年成超过00只,虽然2022年基金发行量萎缩,但依然有429只主动权益型基金成,为FOF管理者提供了大量的选择机会。图表1:公募基金规模及数量变化 图2:主动权益基金历年成立情况120010008006000400020000

年年9年年年2年

30,0025,002,0015,0010,0050000

0

年年9年0年1年年

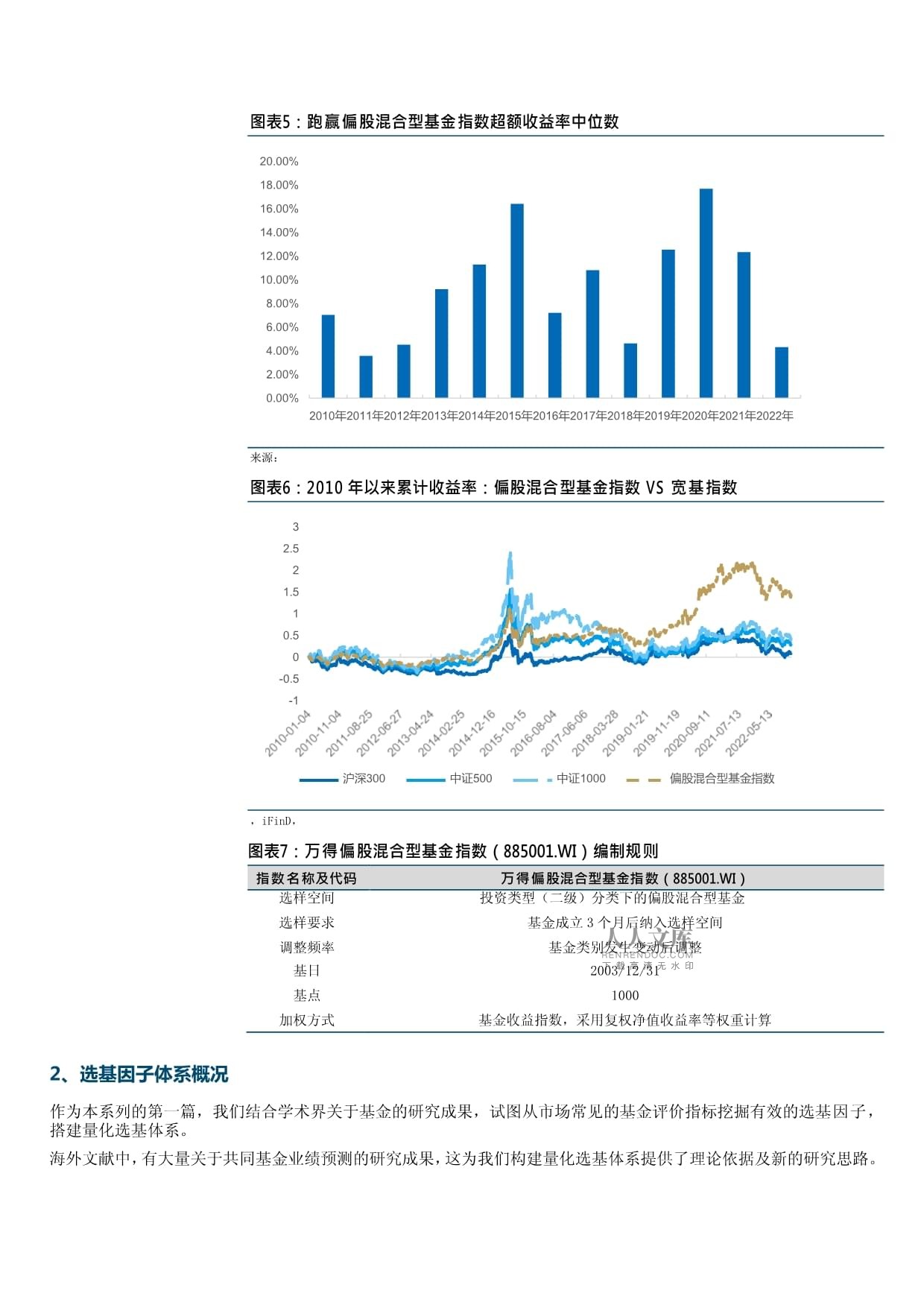

16001400120010008000600400020000基金数量(只) 基金资产净值亿,轴) 成立数量(只) 发行份额(亿份右), ,注:数据截至2022年三季度末 注:数据截至2022年12月31日基金业绩显著分化,跑赢偏股混合型基金指不易目前市场中许多机构投资者以公募基金为投资标的众多投资者的权益型基金组合可能以超万得偏股混合型基金指数为目。万偏股混合型基金指以投资类型二级分类中的偏股混合型基金为选样空间,选择成立3个月以上的基金编入指数2010年至2022年末,偏股混合型基金指数累计收益率为144.17,长期来看,偏股混合型基指数能够跑赢沪深300、中证50、中证1000等常见宽基指。权益市场波动较大众多主动权益基金业绩表现各异我们统计了主动权益型基金在各个年份收益率排名前5与收益率排名后5基金的收益差。在部分年份,基金业绩分化显著2020年,收益率排名首尾的基金,平均收益率相差102.57,从众多主动权益基金中选择出未表现优异的基金难度极大2022年1-10月,首尾5的收益差距至35.14,选基难度下降,但是也限制了选基策略相对于市场平均水平的超额收益。从2010年至今每年约有40-60的主动权益型基金能够跑赢偏股混合型基金指。公募基金产通过基金经理主动管理结合其对行业对宏观经济深入的理解基金的业绩往往比个股更加稳定如果我们挖掘有效的选基因子,选择未来业绩可能比较好的基金并构建基金组合,有望跑赢偏股混合型基金指,获取超额收。我们也统计了每年跑赢偏股混合型基金指数的主动权益基金中基金超额收益率的中位数整体来看超额收益率中位数在近13年均未超过20,部分年份的超额收益率中位数在0以下2022年1-10月,超额收益率中位4.27。跑赢偏股混合型基金指数并获取较高超额收益并非易。图表3:主动权益基金历年首尾5收益差距 图4:主动权益基跑赢偏股混合型基金指数比例12.0%10.0%80%600%400%200%

700%600%50%40%300%200%100%000%

年年4年201年年年2年

000%

0年2年4年6年8年年年, ,注:数据截至2022年10月末,主动权益基金包含普通股票型基金、偏股混合型基金,仅统计“无”或“A”份额类型图表5:跑赢偏股混合型基金指数超收益率中位数200%180%160%10%10%100%800%600%400%200%000%年年2年年年年年年年90年年年来源:图表6:2010年以来累计收益率:偏股混合型基金指数VS宽基指数3252151050-05-1沪深0 中证0 中证1000 偏股混合型基指数,iFinD指数名称及代码 万得偏股混合型基金指数(885001.WI)图7:万得偏指数名称及代码 万得偏股混合型基金指数(885001.WI)选样空间 投资类型(二级)分类下的偏股混合型基选样要求 基金成立3个月后纳入选样空间调整频率 基金类别发生变动后调整基日 2003/12/31基点 1000加权方式 基金收益指数,采用复权净值收益率等权重计算2、选基因子体系概况作为本系列的第一篇,我结合学术界关于基金研究成,试图从市场常见基金评价指挖掘有效的选基因子,搭建量化选基体。海外文献中有大量于共同基业预测的研究成这为我们构建量化选基体系提供了理论依据及新的研究思路。Chen、Hong、Huang和Kubik(2004)1发现规模较大的基金业绩表现较差RogerRichard和Gregory(20072易成本的角度来解释基金业绩的规模效应KacperczykSialm和Zheng(2005)3发现基金的行业集中越基金业绩越好原因在基金经理可能仅在某些行业具有信息优Gruber(1996)4发现了“聪明资金效应即资金流入的基金优于流出的基HendricksPatel和Zeckhauser(1993)5发滞后的过去回(过去一年在预测未来基金回具有统计上的显著性。Carhart(1997)6发,四因子模型中过去的Alpha在预测基金未来风险调整后的表现有效。Elton、Gruber、Das和Hlavka(1993)7发现基金业绩与基换手率之间存在负相关关系,这可能是由于交易成本的影。海外的学术成果在国内市场是否有效,值得我们进一步验证。在本篇报告中我们构建四个维度的选基因子分别为基金基础特征基金业绩动量基持有人结构基金交易特征。在基金基础特征部分我们选择了基金规模类因子和基金年龄因其中基金规模类因子包括基金合并规模基金合并份额两各因在基金业绩动量部分我们构建基金收益alpha风险调整收益择时选股能力胜率五类因子在持有人结构方面我们从存量结构以及结构变化两个维度来进行计并根据基金持有人的不同分成机构投资者、个人投资者、员工等三个类;在基金的交易特征方面,我们选择了投资集中度、换手率、抱团等三类因选基体系的整体结构如下图所示:图表8:量化选基体系来源:各选基因子的计算方法如图表9图表10所示各类因子中部分因子是在基金季报披露后可以获得即每年1、710四个月的月末可以更新因子部分因子只能在基金中报年报披露后可以获得即每年38两个月的月以更新因子基金的年龄因子基金业绩动量因子不需要基金定期报告披露获取频率较高对于各基金业绩动量因子,我采用了不同的滚动计算周期,分别按照3个月(90个交易日、6个(180个交易日、1年(250日、3年(750个交易日、5(1250个交易日的计算周期向滚动计并验证。1Chen,Joseph,HarrisonHong,ingHuang,andJereyD.Kubik(2004),“Doesundsieerodemuualundperormance?heroleofliquidiyandorganiaion.”mericanEconomicReie,94,1276–1302.2Edelen,Roger,RichardB.Eans,andregoryB.Kadlec(2007),“Scaleeecsinmuualundperormance:heroleofradingcoss”orkingpaper3Kacperck,arcin,ClemensSialm,andLuheng(2005),“nheindusryconcenraionofacielymanagedequiymuualunds”Journalofinance,60,1983–201.4rube,arinJ.(1996),“noherpule:hegrowhinacielymanagedmuualunds.”Journalofinance,51,783–810.5Hendricks,Darrll,JaenduPael,andRichardeckhauser(1993),“Hothandsinmuualunds:Shor-runpersisenceofrelaieperormance,1974-198”Journalofinance,48,93–130.6Carhar,ark.(1997),“npersisenceinmuualundperormace.”Journalofinance,52,57–82.7Elon,EdwinJ,arinJrube,SanjivDas,andahewHlaka(1993),“Eiciencywihcoslyinormaion:Areinerpreaionofeidencerommanagedporolios.”ReiewofinancialSudies,6,1–22.类别 因子名称 计算方法类别 因子名称 计算方法 因子更新频率基金基础特征

基金规模(合并口径) 基金合并规模基金份额(合并口径) 基金合并份额基金主动规模变动 剔除净值变化因素后基金规模变动

季报披露,1、4、7、月末可获得数据基金年龄 截止日期距离基金成立日天数 日根据T报告期,提取全市场普通股票型基金、偏股混合型基金的重仓股,去掉港股、北交所股票后,得到每一只股票持仓市值及权重,权重排名靠前的股票,基金持有的比例基金交易特征

基金抱团因子(基于重仓股)基金抱团因子(基于全部持股)

高,但需要剔除股票市值因素的影响,因此我们计算了这个股票池中,每一只股票的市值占比,用持仓权重占比—市占比,代表这只股票被基金超配的比例。然后根据基金T报告期的重仓股股票和持有市值,结合基池中股票及其基金超配比例,来计算基金的抱团因子。同上,使用全部持股数据

季报披露,1、4、7、月末可获得数据中报、年报披露,3、月末可获得数据持股集中度 重仓股占股票持仓比重行业集中度因子重仓股行业分布中排名前三名的行业占股票持仓比(基于重仓股)行业集中度因子

季报披露,1、4、7、月末可获得数据(全部持股换手率

全部持股的行业分布中排名前三名的行业占股票持仓比重MAX(报告期买入股票成本总额,报告期卖出股票收入额)/AVG(区间内股票市值)持有人结构

个人份额占比 本期个人投资者份额占比个人份额占比变动 本期个人投资者份额占比-上一期个人投资者份额占机构份额占比 本期机构投资者份额占比机构份额占比变动 本期机构投资者份额占比-上一期机构投资者份额占员工份额占比 本期员工持有份额占比员工份额占比变动 本期员工持有份额占比-上一期员工持有份额占比

中报、年报披露,3、月末可获得数据来源:类别 子类别 因子名称类别 子类别 因子名称 滚动计算周期 基准收益率 --收益超额收益率 基准为对应的基金类型指数单因子alpha 基准为对应的基金类型指数按照三因子模型进行回归取残差,风险因子用基金业绩动量

alpha

经三因子模型调整后的alpha经四因子模型调整后的夏普比率

个月、6月、1年、3年、5年

Barra因子构建多空组合来获取日度因子收益按照四因子模型进行回归取残差,风险因子用Barra因子构建多空组合来获取日度因子收益--风险调整收

索提诺比率 --卡玛比率 --特雷诺指数 --信息比率 基准为对应的基金类型指数胜率 区间胜率 基准为对应的基金类型指数择时选股能

上行胜率 基准为基金类型指数,上行下行根据沪深300判断下行胜率 基准为基金类型指数,上行下行根据沪深300判T-M模型alpha 基准为深300指数T-M模型beta2 基准为深300指数H-M模型alpha 基准为深300指数H-M模型beta2 基准为深300指数来源:3、选基因有效性验证因子测试方法为了评估选基因子的有效性,我们采用因子IC测试和构建分位数组合的方法进行研究。因子IC测试主要研究因子取值与下一期收益率的相关性,即𝑅𝑎𝑛𝑘𝑡=𝑟𝑟(𝑅𝑎𝑛𝑘𝑡𝑚,𝑅𝑎𝑛𝑘(1𝑚))其中Rank表示计算变量排序𝑡𝑚表示因子取值𝑡1𝑚表示下一期基金的收益率IC的绝对值越高,因子的下期收益率的预测能力越强。对于分位数组合测试我们按照因子值从高到低基金分为10组分别等权构建Top组合至Bottom组合做组合Top同时做空组合Bottom,得到多空组合L-S组合,通过该组合的表现来衡量因子的预测能力。回测频率为季频调仓时点为每年14710四个月最后一个交易日回测时间区间为2010年1月至022年9月具体的测条件如下:编号 筛选条件图编号 筛选条件每年1、4、7、10月末调仓;基金筛选范围:主动权益型基金(普通股票型、偏股混合型基金;基金份额类型为A或无;4 回测时间区间:2010年1月1日-2022年9月30日;基金成立时间超过3个月(避免建仓期影响;基金经理更换距离调仓日超过250个交易日。来源:基金基础特征因子测试基金规模类因子测试从基金规模类因子的测试结果来看,基金规模因子、基金份额因子虽然有相对较高的IC均值,但分位数组呈倒U型,单调性较差。而基金主动规模变动因子,无论从IC均值还是分位数组合的单调性来看,均表现较差。图表12:基金规模类因子IC测试及分位数组合测试结果因子 IC均值标准差最小值最大值风险调整t统计量的IC多空组合年化收益率多空组合普比率多空组合最大回撤Top组合年化超额Top组合最大回撤sharemerge6.65(升序)9.05-10.5438.610.735.203.171.092.87-0.4526.55assetmerge4.828.48-16.4321.280.573.982.470.757.07-1.0126.40(升序)asset_c -1.158.03-19.0015.48-0.14-0.991.770.4411.461.5428.22图表13:基金规模因子分位数组合表现 图14:基金份额因子分位数组合表现140%120%100%800%600%400%200%000%

率

140%120%100%800%600%400%200%000%

率 , ,图表15:基金主动份额变动因子分位数组合表现140%120%10%800%600%400%20%000%

op 1 2 3

4 5 6

8 Btom年化收益率 市场收益率,基金规模及基金份额因子的单调性并不是很理想但如果我们将基金规(合并口径限定在2.5亿以上剔除小规模基金测试结果却有所不同。基金规模因子和基金份额因子的IC均值均有所提高,分位数组合单调性较好基金规模越小的基金组合,业绩越好多空组合年化收益率均在7以上,多空组合净值稳定增长。图表16:限定基金规模后因子IC测试结及分位数组合表现风险调整 多空组合年多空组合夏多空组合最Top组合年Top组合因子 IC均值标准差 最小值 最大值 t统计量的IC化收益率普比率大回撤化超额最大回撤assetmerge7.57(升序)8.37-15.7726.850.906.337.071.922.382.7427.69sharemerge8.918.23-10.0632.061.087.577.352.143.421.6827.72(升序)图表17:限定规模后基金规模因子分位数表现 图18:限定规模后基金规模因子多空组合净值140%120%100%800%600%400%200%000%

率

800%700%600%50%400%300%200%10%2002004/12011/12011012027/12034/12041/12041012057/12064/12071/12071012087/12094/12001/12001012017/12024/1-10%-20%-30%

率

252151050, ,图表19:限定规模后基金份额因子分位数表现 图20:限定规模后基金份额因子多空组合净值140%120%100%800%600%400%200%000%

80%60%40%20%21/421/4121/1121/1/121/7121/4121/1121/1/121/7121/4121/1121/1/121/7121/4122/1122/1/122/7122/412.0%

325215105 率

4.0%

0LS收益率 LS, ,基金规模类因子超额收益来源探究剔除了小规模基金后基金规模因子及基金份额因子的表现能够大幅改善这可能与基金规模因子的超额收益来源有关我们认为基金规模因子的超额收益来源除小规模基金交易更灵活等传统解释可能与A股网下打新有一定的关系。以当前的网下打新规则为例基金产普遍会参与A股网下打新来增厚收益如基金规模过小可因无法满足打新市值门(沪深两共1.2亿而没科创板和创业打新资格因此规模过小的基金无法获较打新收益来增厚产品收益对于满足打新市值门槛的基金由于存在网下申购上限基金规模的扩大能够提高打新收益但会稀释打新的收益率如果基金规模超过了网下申购上限对应的规模基金规模的扩大不再贡献打新收益只会稀释打新的收益率。我们将调仓频率调整至月度获得基金规模因子月度的多空组合收益率根据网下打新所处阶段的不同分别计算了不同阶段的平均月度多空组合收益率010年至2019年6月,新股发行注册制实行之前,多空组合月平均收益为0.402019年7月至2021年9月科创板开闸与创业板注册制改革这一阶段打新收益大幅提高而多空组合平均收益率为0.942021年10月至2022年9月询价新规实施由于提高了新股定价中枢打新收益大幅下降时多空组合月平均收益率下降至0.58。时间段阶段打新收益情况规模因多空组合月平均收益率时间段阶段打新收益情况规模因多空组合月平均收益率2010.5-2019.6注册制实行前打新收益较低0.402019.7-2021.9注册制实施打新收益较高0.942021.10-2022.9询价新规实施打新收益下降0.58,iFinD此外,根据我们的打新收益测算方法,我们计算了2020年以来2亿规模账户打新月度收益率与规模因子多空组合月度收益率的相关系数,二者的相关系数达到0.37,并且在5的置信水平下显著-value=0.032。综上,我们认为A股网下打新收益,是基金规模因子超额收益的来源之一。而基金份额因子与基金的规模因子相关性较高(相关系数为0.95,基金份额因子的超额收益也部分来自于网下打新。3.2.2基金年龄因子测试为了验证基金年龄因子的有效性,我们对该因子进行了IC测试和分位数组合测试从测试结果来看,基金年龄因子IC均值仅有2.81,分位数组合无单调性。fundage 2.81 11.36 -20.39 0.251.73-2.33-0.4231.50-1.1625.73回撤普比fundage 2.81 11.36 -20.39 0.251.73-2.33-0.4231.50-1.1625.73回撤普比率 最大回撤 化超额化收益率t统计量多空组合年多空组合夏多空组合Top组合年Top组合最大风险调的IC因子 平均值 标准差 最小值 最大值,我们发现基金年龄因子与基金规模因子相关性较高二者相关系数达到了0.29并且基金规模对基金业绩存在预测作用因此我们将基金年龄因子与基金规模因子回归回归后残差作为调整后的基金年龄因子重新进行测试。调整后的基金年龄因子的IC均值仍然较低,分位数组合无单调性。assetadj-fundaged 2.2011.04 -17.11 28.06 0.20 1.39assetadj-fundaged 2.2011.04 -17.11 28.06 0.20 1.39 -0.11 21.97 26.21风险调t统多空组合年多空组合多空组合Top组合Top组合最平均值标准差 最小值 最大值整的IC计量 化收益率夏普比率最大回撤年化超额 大回撤因子,图表24:基金年龄因子分位数组合表现 图25:调整后的基金年龄因子分位数组合表现140%120%100%800%600%400%200%000%

率

140%120%100%800%600%400%200%000%

率 , ,综上,基金年龄因子并不能有效预测基金业绩。3.3基金交易特征因子测试对于图表9中介绍的基金交易特征因子,我们进行了因子IC测试及分位数组合测试。因子 IC均值标准差最小值最大值风险调整的IC因子 IC均值标准差最小值最大值风险调整的ICt统计量多空组合年化收益率多空组合普比率多空组合最大回撤Top组合年化超额Top组合最大回撤持股集中度 0.7713.49-29.2038.080.060.401.090.1911.99-0.4531.55抱团0.0022.04-49.2544.100.000.000.040.0032.02-4.5028.87(全部持仓)风险调 多空组合年多空组合夏多空组合最Top组合年Top组合因子 IC均值标准差 最小值 最大值 t统计量整的IC化收益率普比率大回撤化超额最大回撤抱团-1.67(重仓股)22.78-43.0248.66-0.07-0.52-0.29-0.0330.90-1.0830.73行业集中度-1.7114.84-25.9424.83-0.12-0.811.010.1319.51-0.7230.43(全部持仓)行业集中度-1.7510.00-22.0520.31-0.17-1.241.880.2913.290.2029.81(重仓股)换手率 2.6213.13-20.4036.050.201.402.430.366.690.4729.56,从测试结果来看,各个交易特征因子的IC均值均呈较低水平,显著性较差,因子多空组合收益情况也不理想。虽然基金抱团因子对于基金业绩的预测作用并不显著,但抱团因子的表现仍然值得我们关注2019年及2020年抱团行情盛行基金抱(重仓股因子多空组合收益率较高多空组合净值迅速增长2021年初抱团行情瓦解抱团股大幅回撤,基金抱团(重仓股)因子多空组合收益率急速下降。图表27:抱团(重仓股)因子多空组合净值及收益情况20% 14150% 12100% 1500% 082001/12002001/12007/12011/12017/12021/12027/12031/12037/12041/1247/12051/12057/12061/12067/12071/12077/1281/12087/12091/12097/12001/12007/12011/1217/12021/12027/1-50% 04-1.0% 02-1.0%

0-收益率 ,基金持有人结构因子测试我们对6个基金持有人结构因子进行了测试测试结果如下表所示对于持有人结构的存量因子员工持有份额占比因子IC均值达到6.05,t统计量为5.70,显著性较好,多空组合年化收益率达到4.09,在3个因子中表现最好机构持有份额占比因子的IC均值仅有3.85分位数组合单调性较对于持有人结构变动因子三个因子的表较不理想,对基金业绩的预测能力较差。图表28:基金持有人结构因子IC测试结和分位数组表现Top组Top组风险调 多空组合年多空组合多空组合因子 IC均值标准差 最小值 最大值 t统计量 合年化合最大整的IC化收益率夏普比率最大回撤超额回撤机构持有份额占比3.858.13-12.8424.470.473.321.390.4111.420.3725.26机构持有份额占比变动0.716.27-10.6219.450.110.79-0.10-0.0311.620.6527.28个人持有份额占比-3.918.10-24.4712.84-0.48-3.38-1.70-0.5123.13-1.1928.87个人持有份额占比变动-0.786.27-19.4510.60-0.13-0.88-0.12-0.045.900.6027.27员工持有份额占比6.057.43-8.5122.340.815.704.091.292.572.2224.17员工持有份额占比变动1.526.04-9.5917.270.251.770.970.335.912.4626.22,图表29:员工持有份额占比因子分位数组合表现 图30:员工持有份额占比因子多空组合净值表现140%120%100%800%600%400%200%000%

率

700%60%50%40%300%200%100%2002001/1200101217/1224/1231/12031012047/12054/12061/12061012077/12084/12091/12091012007/12014/12021/1-10%-20%-30%

率

181614121080604020, ,图表31:机构持有份额占比因子分位数组合表现 图32:机构持有份额占比因子多空组合净值表现120%100%800%60%400%200%000%

率

600%500%400%30%200%100%2002001/1200101217/1224/1231/12031012047/12054/12061/12061012077/12084/12091/12091012007/12014/12021/1-10%-20%-30%-40%-50%

率

14121080604020, ,基金业绩动量因子测试滚动计算周期的选择我们以收益率因子r为例对不同滚动计算周期的基金业绩动量因子的表现进行对比我们测试了2013年1月至2年9月,不同滚动计算周期的基金业绩动量因子的表现从测试结果来看,以一年时间长度250个交易日)滚动计算基金收益率因子时因子整体表现最理想此时因子显著性最好多空组合年化收益率最高多空组合夏普比率最高多空组合最大回撤最小如果把滚动计算周期降低到3个0个交易日则因子IC均值仅有3.12并且著性较差多空组合呈负收益如果把滚动计算周期从1年逐渐提高到3年5年因子IC均值不断下降分组合的表现也逐渐变差。除收益率因子之外,其他业绩动量因子、基本上有同样的表现这样的结果表明基金短期的业绩表现可能具有偶然性对基金业绩的预测作用不明显超长期业绩表现对基金未来业绩预测作用也比较差。因子平均值标准差最小值最大值风险调整的ICt统计量多空组合化收益率多空组合因子平均值标准差最小值最大值风险调整的ICt统计量多空组合化收益率多空组合普比率多空组合大回撤Top组合年化超额Top组合大回撤r3m3.1227.48-60.9152.050.110.70-1.02-0.0732.330.3431.14r6m9.9124.67-56.2946.050.402.484.680.3625.692.0230.05r1y9.6321.73-36.3943.720.442.737.630.7413.754.0530.54r3y4.0515.30-35.5630.810.261.630.030.3615.941.3530.56r5y3.3213.03-27.8329.800.251.570.010.1315.43-0.0630.18图表34:不同滚动计算周期基金收益率因子多空组合净值23211917151311092031/2031/12035/1239/12041/12045/12049/1251/12055/12059/12061/12065/12069/12071/12075/12079/12081/12085/12089/12091/12095/12099/12001/12005/12009/12011/12015/12019/1221/12025/1r3m r6m r1y r3y r5y,综上,我们在基金业绩动量因子的测试过程中,通过比较因子性能,最终选择了1年(250个交易日)为滚动计算周期。3.5.2基金业绩动量因子测试我们对基金业绩动量因子进行了测试,测试结果如下表所示。多数基金业绩动量因子的IC均值都在5以上,单调性较好,显著性较好。经过四因子模型调整后的alpha因子表现最好,因子IC均值达到了12.40,多空组合年化率达到9.70。收益率 回撤4factoralpha1y12.40 22.07 -35.1752.68 0.56 3.97 9.70 93.78 13.26 收益率 回撤4factoralpha1y12.40 22.07 -35.1752.68 0.56 3.97 9.70 93.78 13.26 4.96较好多空组 多空组风险调t统 多空组合 Top组合Top组合年因子平均值标准差最小值最大值合年化合最大单调性整的IC计量 夏普比率 最大回撤化超额3factoralpha1y12.32 21.60 -35.0750.45 0.57 4.03 9.25 90.65 12.93 32.38 较好sortion1y 11.14 19.68 -33.1343.35 0.57 4.00 7.43 79.99 11.80 27.19 4.18 较好calmar1y 11.11 20.05 -32.2641.13 0.55 3.92 6.59 65.44 14.36 26.21 3.75 较好sharpe1y11.0719.83-32.6043.390.563.957.4577.7714.4227.324.14好CAPMalpha1y10.7920.35-32.2342.080.533.756.3660.7519.1228.593.47较好terynor1y10.7320.18-32.4143.580.533.767.0868.9115.2527.133.82较好er1y9.7720.96-35.9443.690.473.306.9974.4415.1131.023.52较好r1y9.7120.90-36.3943.720.463.287.1277.2113.7530.543.59较好ir1y8.9220.52-32.3444.060.432.956.0175.1712.3029.943.11较好TMalpha1y7.2422.91-51.9549.070.322.233.7936.6724.5330.471.35较差winratedown1y6.9822.44-40.9748.630.312.202.7727.8730.6424.360.69差winrate1y6.8118.62-34.7240.980.372.593.4141.4616.9728.981.68较好HMbeta21y6.7422.33-45.0952.500.302.137.3868.8210.8928.393.91较好TMbeta21y5.5920.07-39.2748.980.281.976.4664.479.8428.593.31较好HMalpha1y1.9623.81-53.4055.450.080.58-1.63-14.4341.9332.29-0.21较好winrateup1y-0.7421.91-47.3135.26-0.03-0.24-0.30-3.6330.1732.84-1.29较好图表36:业绩动量因子多空组合净值表现353252151052002001/12005/12009/12011/12015/12019/12021/12025/12029/12031/12035/12039/12041/12045/12049/12051/12055/12059/12061/12065/12069/12071/12075/12079/12081/12085/12089/12091/12095/12099/12001/12005/12009/12011/12015/12019/12021/12025/1inrtdon1y alpa1y inrtup1y ernory hare1ybea2y AMlph1y alary inrt1y 3atralha1y 4atralha1y oriony alpa1y bea2y r1y ery iry,3.5.3基金业绩动量因子优化通过对比观察基金业绩动量因子的多空组合净值表现我们发现部分基金业绩动量因子的多空组合净值回撤较大通过对比基金抱团因子与部分基金业绩动量因子多空组合净值走势我们发现在基金抱团因子多空组合净值出现较大回撤后基金业绩动量因子也随之出现较大回或者走尤其是2021年至2022年初抱团因子多空组合净值回撤幅度较且快速的阶。我们认为过去业绩比较好的基金,可能持有了比较多的抱团股,在抱团股集体回调的时候,可能相对于抱团比例比较低的基金,跌幅更大,所以业绩动量因子会在抱团股回调的候阶段性失效。图表37:基金抱团因子多空组合净值VS收益率因子多空组合净值,基于上述的观察结果我们为了排除部分因子受基金抱团程度的影响对部分基金业绩动量因子进行了优化进行优化的因子是收益率r1y超额收益率er1yTMalpha1ywinrate1y等四个因子优化的方法是将因子相对于抱团因子(重仓股)回归取残差值作为优化后的因子。我们将优化后的因子重新进行了测试,结果如下表所示。图表38:优化后基金业绩动量因子IC测试和分位数组合表现Top组合Top组风险调 多空组合年多空组合多空组合因子 平均值标准差 最小值 最大值 t统计量 年化超合最大整的IC 化收益率 夏普比率最大回撤额回撤r1y(优化)9.7118.81-32.98 38.850.523.656.910.8616.533.7630.25Top组合Top组风险调 多空组合年多空组合多空组合因子平均值标准差最小值最大值t统计量年化超合最大整的IC化收益率 夏普比率最大回撤额回撤er1y(优化)9.3819.98-34.9939.320.473.327.140.8017.293.6831.10TMalpha1y(优化)7.4121.66-41.8849.010.342.425.120.5515.562.3730.00winrate1y(优化)6.8017.47-36.0738.010.392.753.810.5510.781.9528.87优化后的四个因子,风险调整的IC均有提高,多空组合夏普比率也有所提高多空组合净值曾经波动较大的位置在优化后波动降低。图表39:区间胜率因子多空组合净值对比 图40:收益率因子多空组合净值对比19181716151413121112001/12001/1209/12015/12021/12029/12035/12041/12049/12055/12061/1269/12075/12081/12089/12095/12001/12009/12015/12021/1

25232119171513112002001/12009/1215/12021/12029/12035/12041/12049/12055/12061/12069/1275/12081/12089/12095/12001/12009/12015/12021/1inrate1(优化后) int1y r1(优化后) r1y, ,图表41:超额收益率因子多空组合净值对比 图42:TM模型选股能力因子多空组合净值对比25232119171513112002001/1209/12015/12021/12029/12035/12041/12049/12055/12061/1269/12075/12081/12089/12095/12001/12009/12015/12021/1

2119171513112001/12001/12009/12015/12021/12029/12035/12041/1249/12055/12061/12069/12075/12081/12089/12095/12001/1209/12015/1221/1er) ery tmalpha1(化) alph1y, ,4、因子合成因子合成方案从上文的测试结果来看基金规模因子基金份额因子员工持有份额占比因子大部分基金业绩动量因子均有较好的表现单因子往往具有较高的波动性在特定市场环境下可能阶段性失效因此我们通过因子合成来降低单因子失效风险基金规模类因子中,基金份额因子表现好于基金规模因子,并且份额因子没有包含基金净值变动的影响,因此我们在这类因子中选择了基金份额因子基金业绩动量因子中包含了许多有效因子因此我们首先在基金业绩动量因子中进行合成,再将大类因子进行合成。图表43:因子合成方案来源:基金业绩动因子合成与测试因子相关性分析我们在17个基金业绩动量因子中,剔除IC均值不到5、分位数组合单调性较差的4个因子,将剩余的13个进行相关性分析。相关性系数矩阵如下表所示。图表44:基金业绩动量因子相关系数矩阵peaman性TMbea21yHMbea21y1ye1yCAPMapha1y3acoapha1yeyno1ywnae1ycama1yTMapha1yhape1y4acoapha1y1yTMbea21y100093008008012016012009014042011015006HMbea21y093100008008012018012012014039012016006huddead1y008008100098091077091072089076092076093huddeade1y008008098100094079092074090078093078096CAPMapha1y0120120910941000770990690950740980760943acoapha1y016018077079077100077054075056077098079eyno1y012012091092099077100068095074098076093huddeadwnae1y009012072074069054068100066070070054075cama1y014014089090095075095066100070096073091huddeadTMapha1y042039076078074056074070070100074056076hape1y0110120920930980770980700960741000760954acoapha1y0150160760780760980760540730560761000781y006006093096094079093075091076095078100,部分基金业绩动量因子相关性较大并且及同类型业绩动量因子逻辑相似如果全部纳入合成方案因子相关性过高。因此我们在13个业绩动量因子中选择了因子表现好并且相关性较低的四个因子分别为4factoralpha1ywinrate1y(优化sharpe1yHMbeta21y四个因子分属于不同子类型的基金业绩动量因我们将4个基金业绩动量因子等权重进行合成。基金业绩动量合成因子测试我们基金业绩动合成因子进行了测试在构建分位数组合时,分成20组进行测试测试结果如下表所示。业绩动量合成因子的IC均值为3.46,风险调整的IC达到0.77,多空组合年化收益率为11.97,多空组合率达到1.21,多空组合最大回撤为9.81。合成后的因子较单因子IC均值更高,多空组合最大回撤大幅下,合因子多空组合净值稳定增,即使分成了20组,分位数组合单调性依然较好。业绩动量合成因子13.46 17.45-25.1544.81 0.775.4511.97业绩动量合成因子13.46 17.45-25.1544.81 0.775.4511.971.219.815.7829.81最大回撤化收益率夏普比率最大回撤 化超额t统计量多空组合年多空组合多空组合Top组合年Top组合风险调整的IC平均值标准差 最小值最大值因子图表46:基金业绩动量合成因子分位数组合 图47:基金业绩动量合成因子多空组合净值160%140%120%100%800%600%400%200%00%

率

200%150%100%500%2002001/12001012017/12024/12031/12031012047/12054/12061/12061012077/1284/12091/12091012007/12014/1221/1-50%-1.0%-1.0%

op1234567op123456789Btom

454353252151050, ,选基综合因子合成与测4.3.1大类因子相关性分析三大类因子之间的相关性较低我们将三类因子进行合成由于基金份额因子在剔除小规模因子后有效性更好因此我们在合成前对于基金规模超过2.5亿元的基金将其基金份额因子设置为空值在三个因子合成时采用剩余合成法。考虑到基金业绩动量因子的IC均值最高,预测性最好,因此提高了基金业绩动量合成因子的权重,基金份额因子、员工持有份额占比因子、基金业绩动量合成因子的权重分别为2525、50。图表48:大类因子相关系数矩阵spearman相关性基金份额因子员工持有份额占比因子基金业绩动量合成因子基金份额因子1.00-0.260.00员工持有份额占比因子-0.261.000.10基金业绩动量合成因子0.000.101.004.3.2选基综合因子测试我们将三类因子合成为选基综合因子,并进行了IC测试和分位数组合测试除了在全市场的主动权益型基金中进行测试,我们也在不同风格类型的基金中进行了测试。基金风格的划分,参考底层数据库中基于基金持仓计算的基金风格系数及门限值除价值型基金之外,分位数组合分成20组。价值型基金由于数量较少,分成了5组,并且从2015年开始测。测试结果如下表所示。我们构建的选基综合因子,在全市场以及各个风格类型中均有较好的表。全市场选基中,选基综合因子IC均值达到了15.02,风险调整的IC为1.03,t统计量达到7.29,多空组合年化收益率为14.72,多空组合夏普比到1.76。在其他不同风格类型的基金中,因子IC均值均超过了10,因子显著性较好。从测试结果来看在不同风格赛道中进行选基多空组合收益不如全市场选基这可能是因为同一风格赛道内,基金业绩分化程度不如全市场基金业绩分化的程度次外在全市场中进行选基当出现结构化行情时可能能够获得风格选择的超额收益,而在同一个风格赛道内进行选基,只能获得相对于该风格的超额收益。因子平均值标准差最小值最大值风险调整的ICt因子平均值标准差最小值最大值风险调整的ICt统计量多空组合年多空组合多空组合化收益率夏普比率最大回撤Top组合大回撤Top组合年化超额选基综合因子15.02(全市场)14.56-19.1237.561.037.2914.721.765.7027.677.41选基综合因子11.86(成长型)20.04-46.7050.390.594.1812.551.3111.3933.555.63选基综合因子14.26(平衡型)11.62-12.2033.421.238.6811.101.474.3526.945.12选基综合因子12.9812.97-12.2033.421.005.488.331.972.2724.394.06(价值型)图表50:选基综合因子分位数组合表现(全市场) 图51:选基综合因子多空组合净值(全市场)180%10%140%120%100%800%60%400%200%00%

200% 6150% 5100% 4500% 32001/1202001/12001012017/1224/12031/12031012047/12054/12061/1206101277/12084/12091/12091012007/12014/1221/1-50% 1op12345op123456789Btom

-1.0%

0率 , ,图表52:选基综合因子分位数组合表现(成长型) 图53:选基综合因子多空组合净值(成长型)180%10%140%120%100%800%60%400%200%00%

op12345op123456789Btom

200%150%10%500%2002001/12001012017/12024/12031/12031012047/12054/12061/12061012077/12084/12091/12091012007/12014/12021/1-50%-1.0%

-收益率

5454353252151050, ,图表54:选基综合因子分位数组合表现(平衡型) 图55:选基综合

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年审理二手商品房借名买卖合同的法律依据

- 2025年写字楼租赁合同

- 2025-2030绿色建筑行业市场发展分析及发展趋势前景研究报告

- 2025-2030纳米结构药物行业市场现状供需分析及重点企业投资评估规划分析研究报告

- 2025-2030红绿灯行业市场现状供需分析及重点企业投资评估规划分析研究报告

- 2025-2030糖尿病肾病行业市场现状供需分析及重点企业投资评估规划分析研究报告

- 2025-2030竹家具产品入市调查研究报告

- 2025-2030移动式方向控制阀行业市场现状供需分析及重点企业投资评估规划分析研究报告

- 2025-2030离子标准溶液行业市场现状供需分析及投资评估规划分析研究报告

- 2025-2030矿用设备行业市场发展分析及投资前景研究报告

- 新人教版生物八年级下册教学计划及进度表

- 境内直接投资基本信息登记业务申请表(一)(版)

- 大学生医疗创新创业

- 色彩构成 教案

- 四川省建设工程质量检测见证取样手册

- 四年级数学(四则混合运算)计算题专项练习与答案汇编

- 金融基础知识考试题库300题(含答案)

- 2024年全能型供电所岗位知识考试题库(600题)

- 2024 年咨询工程师《宏观经济政策与发展规划》猛龙过江口袋书

- 《系统工程概述》课件

- 高素质农民素质素养提升培训

评论

0/150

提交评论