版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

第7章酒店投资决策分析的应用案例第一页,共六十五页。内容提纲第一节高星级酒店新建项目的投资分析第二节公寓式酒店项目的投资分析

第三节酒店改建项目的投资分析

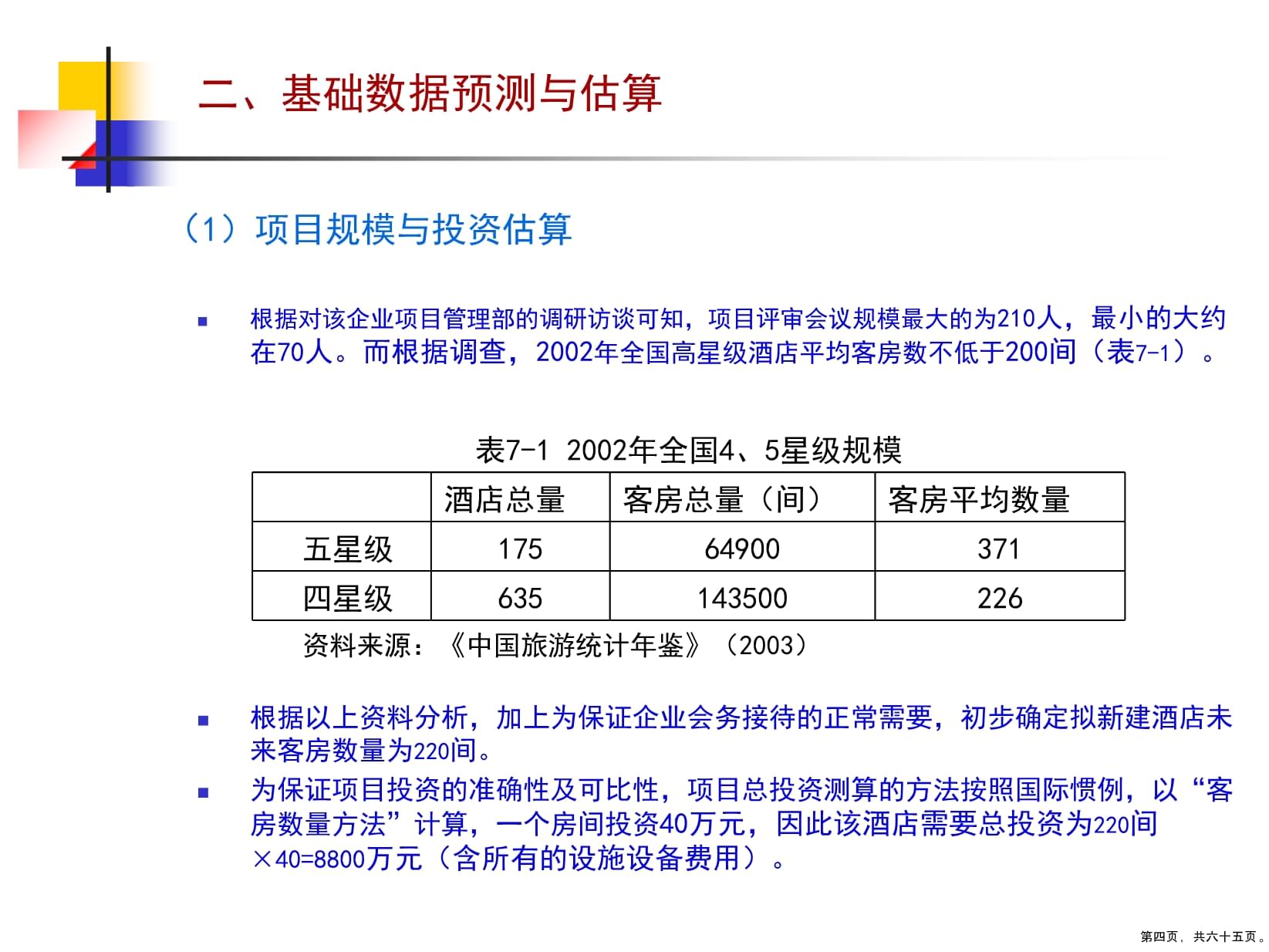

第四节酒店收购与改建项目的投资比较分析第二页,共六十五页。一、酒店投资项目背景(1)微观背景:酒店投资与企业多元化战略发展(2)宏观背景:区域酒店业严重滞后于旅游业发展第三页,共六十五页。二、基础数据预测与估算(1)项目规模与投资估算表7-12002年全国4、5星级规模酒店总量客房总量(间)客房平均数量五星星级635143500226资料来源:《中国旅游统计年鉴》(2003)根据以上资料分析,加上为保证企业会务接待的正常需要,初步确定拟新建酒店未来客房数量为220间。为保证项目投资的准确性及可比性,项目总投资测算的方法按照国际惯例,以“客房数量方法”计算,一个房间投资40万元,因此该酒店需要总投资为220间×40=8800万元(含所有的设施设备费用)。根据对该企业项目管理部的调研访谈可知,项目评审会议规模最大的为210人,最小的大约在70人。而根据调查,2002年全国高星级酒店平均客房数不低于200间(表7-1)。第四页,共六十五页。二、基础数据预测与估算(2)项目计算期的确定高星级酒店建筑物的使用年限一般在35-45年之间。但由于多个方面的原因,酒店本身的经营年限不一定就是其建筑物的物理使用年限。为评估分析方便起见,该酒店项目的计算期取18年,建设期为3年,第4年试营业,第5年开始正式营业。(3)项目投资来源与运用的说明项目第一年投资2000万,主要包括项目筹建、酒店区位选择、地质勘测以及置地、土建招标等费用;这部分投资完全用自有资金。第二年投资5000万,主要包括建筑工程费、设备购置费,其中自有资金为2400万元,余为贷款。第三年投资1800万,主要包括安装工程费,全部为长期借款。项目长期借款为4400万元,长期贷款利率为2006年8月18日中国建设银行刚调整过的5年期以上的企业贷款利率6.84%。建设期间只计息不还款,第四年开始还贷,每年付清利息并分10年等额偿还建设期利息资本化后的全部借款本金。项目建设期利息计入固定资产原值内,折旧年限为40年,残值率5%(为简便起见,不考虑酒店物业的自然升值情况)。第五页,共六十五页。二、基础数据预测与估算(4)项目流动资金准备参照国内五星级酒店项目有关资料,假定在酒店运营的第一年,需要投入300万元作为酒店的流动资金,用于维持酒店的正常运营,主要包括员工工资、客房低值易耗品及餐饮成本等。流动资金全部用短期借款解决,在第4年年初一次性投入,并第4年年末一次性还清。从第5年开始,300万元流动资金的借贷还款方式仍然照旧:即当年年初一次性借入、当年年末一次性还清,借款本金互相抵消,直到计算期期末,每年只支付流动资金借款利息。(5)项目正常经营期内的周期性装修投入按照酒店行业特点,一般需要5-8年左右对酒店进行重新装修,以保持酒店对客人的吸引力。这里我们假设,酒店每5年利用其自身营运的资金积累对酒店进行内外部装修,并假设每次装修所发生的总费用折合每间客房为2.5万元,即需要每5年开始的第一年投入550万对酒店进行重新装修。装修费用按照5年来计提或摊销,假定期末没有残值。第六页,共六十五页。二、基础数据预测与估算(6)项目销售收入的测算酒店投资项目在计算期内各年的收入如表7-2所示。表7-2酒店项目收入预测项目营业期第4-10年第11-18年外部收入客房收入(万元)23362746餐饮收入(万元)360360会议收入(万元)88停车场收入(万元)1010外部收入合计27153124内部收入会务收入(万元)16001500总计43154624第七页,共六十五页。二、基础数据预测与估算(7)销售税金及附加和经营成本的预测①经营成本对经营成本费用的估算,参照国内部分高星级酒店经济可行性分析中一些成熟的经验,餐饮成本按照综合成本率50%计算,会议室按照综合成本率10%计算,人工成本按照项目规模与人工费用的比例关系计算。考虑到酒店想当部分收入来源于企业内部及相关客户单位的会务费用,因此,假定酒店在第一个阶段即第4-10年的总经营成本约占总收入的40%,酒店在第二个阶段即第11-18年的总经营成本约占总收入的30%,从而得到各阶段酒店经营成本分别约为1726万元和1387万元。②销售税金及附加销售税金及附加按照销售收入的5.65%计算,则第4-10年各年的销售税金及附加为244万元,第11-18年为261万元。第八页,共六十五页。三、项目财务评价(1)借款需要量计算(2)固定资产投资借款建设期利息计算(3)固定资产折旧计算(4)固定资产投资还款计划与利息计算(5)利润与所得税的计算(6)全部投资的内部收益率与投资回收期(7)自有资金投资的内部收益率与投资回收期(8)项目偿债能力分析(9)项目财务分析结论(1)(2)(3)(4)(5)(6)(7)(8)(9)第九页,共六十五页。三、项目财务评价(1)(2)(3)(4)(5)(6)(7)(8)(9)(1)项目借款需要量计算各年份借款需要量见表7-3。表7-3酒店各年份借款需要量年份1234合计固定投资总数(万元)20005000180008800流动资金000300300自有资金20002400004400借款需要量0260018003004700第十页,共六十五页。三、项目财务评价(1)(2)(3)(4)(5)(6)(7)(8)(9)(2)固定资产投资借款建设期利息计算假定每年借款发生在年中,当年借款额只记一半利息。由于贷款利率为6.84%,可知项目建设期内的利息为334万元(表7-4)。第四年年初累计欠款为4734万元,该金额亦即利息资本化后的总借款本金。表7-4酒店固定资产投资借款建设期利息年份1234附注年初欠款0026894734建设期利息为334当年借款026001800

当年利息089245

年末欠款累计026894734

第十一页,共六十五页。三、项目财务评价(1)(2)(3)(4)(5)(6)(7)(8)(9)(3A)固定资产折旧计算项目计算期为18年,第3年年末建成投入运营,故累计提取折旧年数为15年。取残值率为5%,建设期利息计入固定资产原值内。年折旧额=[(8800+334)×(1-5%)]÷40=217(万元)。第18年回收固定资产余值为:(8800+334)-217×15=5880(万元)。(3B)经营期装修费用摊销的估算每5年开始的第一年投入550万对酒店进行重新装修。费用按照5年来计提摊销,不考虑残值,因此,每年的摊销额为:550÷5=110(万元)。第十二页,共六十五页。年份456789101112131415161718建筑物原值9134

折旧费217217217217217217217217217217217217217217217净值891787008483826680497832761573997182696567486531631460975880装修原值

550

550

折旧费

110110110110110110110110110110净值

44033022011004403302201100折旧摊销合计217217217217217327327327327327327327327327327净值合计891787008483826680498272794576197292696571886861653462075880表7-5固定资产折旧、摊销估算表(单位:万元)第十三页,共六十五页。三、项目财务评价(1)(2)(3)(4)(5)(6)(7)(8)(9)(4)固定资产投资还款计划与利息计算根据与银行协商的条件,第4年开始支付每年的利息再还本金的1/10,10年内还清,利息可计入当期损益,详见表7-6。表7-6酒店固定资产投资还款计划年份45678910111213年初欠款47344261378833142841236718941420947473当年利息支付324291259227194162130976532当年还本473473473473473473473473473473年末欠款累计42613788331428412367189414209474730贷款利率为6.84%第十四页,共六十五页。三、项目财务评价(1)(2)(3)(4)(5)(6)(7)(8)(9)(5)利润与所得税的计算所得税税率假定为25%。第4年至第18年利润及所得税的计算结果见表7-7。表7-7酒店利润与所得税的计算年份456789101112131415161718销售收入431543154315431543154315431546244624462446244624462446244624经营成本172617261726172617261726172613871387138713871387138713871387折旧与摊销217217217217217327327327327327327327327327327固定投资借款利息32429125922719416213097653200000流动资金利息212121212121212121212121212121销售税金及附加244244244244244244244261261261261261261261261利润总额178418161849188119131836186825312563259626282628262826282628所得税446454462470478459467633641649657657657657657税后利润133813621386141114351377140118981922194719711971197119711971第十五页,共六十五页。三、项目财务评价(1)(2)(3)(4)(5)(6)(7)(8)(9)(6)全部投资的内部收益率与投资回收期全部投资的现金流量表见表7-8。根据表内所示净现金量,计算得到全部投资的内部收益率IRR=17.91%;投资回收期(从投资开始年份起)Pt=7.83年。序号项目建设期营业期1234567891011121314151617181现金流入

1.1销售收入

4315431543154315431543154315462446244624462446244624462446241.2回收固定资产余值

58801.3回收流动资金

3002现金流出

2.1固定投资200050001800

2.2流动资金

300

2.3经营成本

1726172617261726172617261726138713871387138713871387138713872.4销售税金及附加

2442442442442442442442612612612612612612612612.5所得税

4464544624704784594676336416496576576576576573净现金流量-2000-5000-18001599189118831875186718861878234323352327231923192319231984994累计净现金流-2000-7000-8800-7201-5310-3427-155231522014079642287571108313402157201803920357288565税前净现金流-2000-5000-18002045234523452345234523452345297629762976297629762976297691566税前累计净现金流-2000-7000-8800-6755-4410-20652802625497173161029113267162421921822193251692814437300第十六页,共六十五页。三、项目财务评价(1)(2)(3)(4)(5)(6)(7)(8)(9)(7)自有投资的内部收益率与投资回收期自有资金投资的现金流量表见表7-9。根据表内所示的净现金量,计算得到自有资金投资的内部收益率IRR=22.24%;投资回收期Pt=6.94年。序号项目建设期营业期1234567891011121314151617181现金流入

1.1销售收入

4315431543154315431543154315462446244624462446244624462446241.2回收固定资产余值

58801.3回收流动资金

3002现金流出

2.1自有资金投资200024000

2.2经营成本

1726172617261726172617261726138713871387138713871387138713872.3销售税金及附加

2442442442442442442442612612612612612612612612.4所得税

4464544624704784594676336416496576576576576572.5固定投资本金偿还

473473473473473473473473473473000002.6固定投资利息支付

324291259227194162130976532000002.7流动资金本金偿还

3002.8流动资金利息支付

2121212121212121212121212121213净现金流量-2000-240001081110611301154117812301255175217761800229822982298229881784累计净现金流-2000-4400-4400-3319-2213-1083711250248037345486726290621136013658159561825426432第十七页,共六十五页。三、项目财务评价(1)(2)(3)(4)(5)(6)(7)(8)(9)(8)项目偿债能力分析由表7-10可知,该酒店投资项目如果用全部税后利润加上折旧来归还固定投资的借款本金,则在第6年间可以还清。根据借款偿还期的计算公式,可以得到该项目的借款偿还期为:A借款偿还期表7-10酒店投资项目的借款还本付息计划序号项目4561年初欠款4734318016012还款来源

3销售收入4315431543154经营成本1726172617265折旧费2172172176固定投资借款利息3242912597流动资金利息2121218销售税金及附加2442442449利润总额17841816184910所得税44645446211税后利润13381362138612年末欠款(1-11-5)31801601-3Pd=(N-l)+D/Y=(6-l)+1601/(1386+217)=5.998(年)第十八页,共六十五页。三、项目财务评价(1)(2)(3)(4)(5)(6)(7)(8)(9)(8)项目偿债能力分析ICR=EBIT/PIEBIT:税息前利润,即利润总额与计入总成本费用的利息费用之和。PI:当期应付利息,即计入总成本费用的总利息费用。B利息备付率表7-11酒店投资项目的利息备付率年份45678税息前利润EBIT21282128212821282128应付利息PI344312280247215利息备付率ICR6.196.827.618.619.91数据来源:表7-7或表7-10第十九页,共六十五页。三、项目财务评价(1)(2)(3)(4)(5)(6)(7)(8)(9)(9)项目财务分析结论上述分析表明,该酒店投资项目全部投资、自有资金投资的内部收益率(IRR)分别高达17.91%和22.24%,对应的投资回收期(Pt)分别为7.83年和6.94年,说明项目具有较好的盈利能力,并能在较短的时间内收回投资。从项目的借款偿还期指标看,该酒店投资项目的借款偿还期约为6年,即在建成后的第2年可清偿借款;从项目的利息备付率指标看,该投资项目第4-8年各年的利息备付率远高于2。由此说明该项目具有很好的偿债能力。第二十页,共六十五页。四、项目不确定性分析(1)全部资金投资的敏感性分析(2)自有资金投资的敏感性分析(1)(2)第二十一页,共六十五页。四、项目不确定性分析(1)全部资金投资的敏感性分析(1)(2)表7-12全部资金投资的敏感性分析

不确定性因素变化对IRR的影响对投资回收期的影响

销售收入运营成本绝对值相对变化绝对值相对变化017.91%7.83年1+10%19.40%8.32%7.42年-5.24%2-10%16.39%-8.49%8.33年6.39%3-10%18.89%5.47%7.52年-3.96%4+10%16.92%-5.53%8.19年4.60%表7-12为项目(全部资金)内部收益率、投资回收期对销售收入及运营成本的敏感性变化。由表知,销售收入比运营成本对项目的影响更大,或项目内部收益率及投资回收期对销售收入的变化更为敏感。第二十二页,共六十五页。四、项目不确定性分析(1)(2)(2)自有资金投资的敏感性分析表7-13为项目(自有资金)内部收益率、投资回收期对销售收入及运营成本的敏感性变化。由表可知,销售收入比运营成本对项目盈利能力的影响更大,或项目内部收益率及投资回收期对销售收入的变化更为敏感。表7-13自有资金投资的敏感性分析

不确定性因素变化对IRR的影响对投资回收期的影响

销售收入运营成本绝对值相对变化绝对值相对变化022.24%6.94年1+10%24.37%9.58%6.42年-7.49%2-10%20.04%-9.89%7.63年9.94%3-10%23.68%6.47%6.54年-5.76%4+10%20.79%-6.52%7.43年7.06%第二十三页,共六十五页。内容提纲第一节高星级酒店新建项目的投资分析第二节公寓式酒店项目的投资分析

第三节酒店改建项目的投资分析

第四节酒店收购与改建项目的投资比较分析第二十四页,共六十五页。一、案例项目基本情况本项目为4星级标准公寓式酒店,2002年底正式营业。酒店位于静安区,交通便利,距离机场10分钟车程,距离火车站15分钟车程。酒店高33层,建筑面积约45200M2。其中,第一到第三层为店面及办公楼,第4层是酒店办公室,第32层和33层有中餐厅、酒吧、桑拿中心、美容美发室、健身房等配套设施(部分设施在建设中),其余楼层皆为豪华客房(共441套)。该项目可出售的441套房间的总面积为39681M2(表7-14)。表7-14上海A公寓酒店产品特点房型单位数(套)单位面积(M2)面积总计(M2)豪华三室二厅301444320豪华二室二厅301644920高级二室一厅8710389619011810620一室一厅84907560一室120273240小计44139681商业及办公用房5600总计45281第二十五页,共六十五页。二、不同经营模式下的投资方案说明本投资方案在不同的经营模式下,存在多种可能的具体方案,如表7-15。表7-15各种方案及其所对应的经营模式方案方案所对应的经营模式方案1收购公寓酒店,分拆出售后回租经营方案1A100%自有资金收购方案1B30%自有资金、70%银行贷款收购方案2收购公寓酒店,分拆出售后不回租经营方案2A100%自有资金收购方案2B30%自有资金、70%银行贷款收购方案3收购公寓酒店,分拆出售后回租委托经营方案3A100%自有资金收购方案3B30%自有资金、70%银行贷款收购为简单起见,以下仅针对方案1A和方案2A的盈利能力进行比较分析。根据财务杠杆原理,方案1B更优于方案1A。显然,方案2和方案3也是如此。方案3涉及委托专业酒店管理公司的经营管理。如能联合优秀的酒店管理公司,则该公寓式酒店后期的经营和投资回报会更有保障。因此,只要收购后保证能顺利分拆出售,方案3将更优于方案1、2的盈利能力。第二十六页,共六十五页。三、方案1A的分析

(1)(2)(3)(4)(5)(6)(7)(1)初始投资(2)收入估算(3)经营成本估算(4)折旧费及经营期末回收固定资产余值(5)增值税、经营税金及附加、所得税的估算(6)项目盈利能力(7)项目方案的不确定性第二十七页,共六十五页。三、方案1A的分析

(1)初始投资本项目方案的初始投资包括收购该公寓所发生的所有投入,具体包括公寓房收购款、购房发生的中介费和购房契税。假定初始投资在项目实施的第一年年初完成。

(1)(2)(3)(4)(5)(6)(7)项目整体收购价格面积契税率金额公寓房收购价款830045281

37582.23收购时的中介费

750.00购房契税

1.50%563.75合计金额(万元)

38895.98第二十八页,共六十五页。三、方案1A的分析

(2)收入估算项目收入包括三个部分,一是分拆出售441套公寓房所取得的房屋销售收入,二是出租1-3层、32-33层商业办公用房所取得的年租金收入,三是回租后经营公寓式酒店的经营收入。假定所有收入在项目实施的每年年末实现。(1)(2)(3)(4)(5)(6)(7)1)公寓房销售收入估算公寓房销售单价10000元/平方米公寓房可售面积39681平方米销售收入39681万元酒店式公寓的售价一般比同区域的普通住房均价高出2000-4000元/M2,目前上海市酒店式公寓的售价都在1万元到2万元/M2不等,因此假定公寓销售工作在项目第一年内完成,销售价格为1万元/M2。2)商业办公用房年租金收入1-3层楼面年租金3×3000×365÷10000=328.5(万元)32-33层年租金72万元年租金收入合计400.5假设实际租金价格是3元/M2

·天,全部出租,总面积3000M2第二十九页,共六十五页。三、方案1A的分析

(2)收入估算(1)(2)(3)(4)(5)(6)(7)3)回租后公寓式酒店年经营收入:4534.18(万元,表7-16)表7-16酒店客房收入估算房型单位(套)单价(元/天)入住率年收入(万)豪华三室二厅3076850%420.48豪华二室二厅3069850%382.16高级二室一厅17766850%2157.81一室一厅8455850%855.41一室12032850%718.32总计441

4534.18注:根据从酒店物业部门的调查了解,目前上海市酒店式公寓的平均入住率为78.5%,即使是在淡季、或在“非典”期间,公寓式酒店的客房入住率也在50%以上。第三十页,共六十五页。三、方案1A的分析

(3)经营成本估算1)对应于公寓房销售所发生的成本费用(即在第一年内发生的成本费用)。该成本费用具体包括公寓房销售推介费用和委托销售费用(不含增值税)。公寓房销售推介费用:设定为400(万元)委托销售费用(销售额1.5%):39681×1×1.5%=595.22(万元)项目第一年内发生的成本费用合计为:995.22(万元)2)回租后(从第2年开始到项目经营期结束)每年应支付的费用:每年应支付给公寓购买者的费用(目前上海酒店式公寓的年投资回报率在7%-8%之间,这里假定公寓购买者的投资回报率为8%):39681×1×8%=3174.48(万元)酒店年经营成本:按物业管理公司提供资料,上海同类酒店的经营成本约占酒店经营收入的12%。本项目假定该比率为15%。故本项目的经营成本为:(72+328.5+4534.18)×15%=740.24(万元)(1)(2)(3)(4)(5)(6)(7)第三十一页,共六十五页。三、方案1A的分析

(4)折旧费及经营期末回收固定资产余值本项目方案因公寓房已出售,故折旧只针对商业办公用房计提,回收固定资产余值亦是。商业办公用房原值(含购房款、中介费和契税):=5600×0.83+750×5600÷45281+5600×0.83×1.5%=4810.47(万元)年折旧费(按40年产权房平均提取折旧,不考虑残值):=4810.47÷40=120.26(万元)经营期结束时(第16年年末),回收固定资产余值:=4810.47-120.26×15=3006.57(万元)(1)(2)(3)(4)(5)(6)(7)第三十二页,共六十五页。三、方案1A的分析

(5)增值税、经营税金及附加、所得税的估算该项目将公寓改造成为公寓酒店、并分拆出售,由此产生的增值需要缴纳增值税。若按固定资产处理方式,增值税为增值部分的6%:39681×(1-0.83)×6%=404.75(万元)经营税金及附加(按销售收入的6%计):(72+328.5+4534.18)×6%=296.08(万元)(1)(2)(3)(4)(5)(6)(7)表7-17经营期年度损益表序号项目估算值(万元)1销售收入4934.682销售成本3914.683折旧费120.264销售税金及附加296.085利润总额603.656所得税199.207税后利润404.45所得税:按当时国家财税制度,所得税税率为33%。根据上述相关估测数据,可得到该方案在经营期内的所得税与年度损益(表7-17)。第三十三页,共六十五页。三、方案1A的分析

(6)项目盈利能力1)项目投资利润与利润率

(1)(2)(3)(4)(5)(6)(7)项目在第一年实现的投资利润=公寓房销售收入-公寓房购房成本-公寓房销售成本费用-增值税=1*39681-[0.83*39681+750*39681÷45281+39681*0.83*1.5%]-(400+1*39681*1.5%)-[39681*(1-0.83)*6%]=4194.53(万元)项目在第一年的投资利润率(税后)=4194.53÷(0.83*45281)*100%=11.16%项目在回购后经营公寓式酒店每年产生的经营利润。由表7-17可知,公司经营期内每年实现税后利润404万元。项目在经营期内的投资利润率(税后)=404÷(0.83*5600+750*5600÷45281+5600*0.83*1.5%)*100%=8.40%

第三十四页,共六十五页。三、方案1A的分析

(6)项目盈利能力2)项目内部收益率(1)(2)(3)(4)(5)(6)(7)根据上述各指标的估算值,可以得到该项目方案的现金流量表(表7-18)。表7-18全部投资的现金流量表序号项目收购分拆销售期回租经营期012-15161现金流入

1.1销售收入

39681493549351.2回收固定资产余值

30071.3回收流动资金

2现金流出

2.1固定投资38897

2.2流动资金

2.3经营成本

995391539152.4销售税金及附加

2962962.5增值税

405

2.6所得税

1991993净现金流-38897382815253531根据该表最后一行数字,计算得到方案内部收益率IRR=10.30%。第三十五页,共六十五页。三、方案1A的分析

(7)项目方案的不确定性本项目方案的不确定性因素表现为以下多个方面,如项目第一年能否顺利完成公寓的收购与分拆出售及其相关成本费用、公寓房购买者的投资回报率的确定、回租后公寓式酒店的经营成本以及酒店的入住率。由于本方案在进行相关指标估算时,酒店入住率(假设值为50%)远低于上海同类公寓式酒店78.5%的平均水平,且酒店经营成本率取值又高于同城同类酒店均值,所以乐观估计,本方案应有更好的盈利水平。如果考虑到本项目所涉及物业的自然升值,项目方案的盈利空间将会更大。但是,本项目的收购与分拆出售存在较大的不确定性,尤其是要在一年内顺利完成收购-分拆出售-回租这一工作过程,显然具有一定的难度。此外,在上海地区存在多种投资机会的前提下,公寓房投资者是否接受8%的投资回报率,也是需要考虑的问题。(1)(2)(3)(4)(5)(6)(7)第三十六页,共六十五页。四、方案2A的分析

(6)项目盈利能力1)项目投资利润与利润率

(1)(2)(3)(4)(5)(6)(7)项目在第一年实现的投资利润=公寓房销售收入-公寓房购房成本-公寓房销售成本费用-增值税=1*39681-[0.83*39681+750*39681÷45281+39681*0.83*1.5%]-(400+1*39681*1.5%)-[39681*(1-0.83)*6%]=4194.53(万元)项目在第一年的投资利润率(税后)=4194.53÷(0.83*45281)*100%=11.16%项目每年出租商业办公用房产生的经营利润,为147.51万元。项目在经营期内的投资利润率(税后)=147.51÷(0.83*5600+750*5600÷45281+5600*0.83*1.5%)*100%=3.07%

第三十七页,共六十五页。四、方案2A的分析

(6)项目盈利能力2)项目内部收益率(1)(2)(3)(4)(5)(6)(7)根据该表最后一行数字,计算得到方案内部收益率IRR=7.28%。年份012-1516现金流入

销售收入

39681400.5400.5回收固定资产余值

3006.57回收流动资金

现金流出

固定投资38896.98

流动资金

经营成本

995.2200销售税金及附加

60.0860.08所得税(增值税)

404.7572.6572.65净现金流-38896.9838281.04267.773274.34表7-19方案2A的现金流量表第三十八页,共六十五页。五、分析结论与投资建议该投资活动具有多个可选的投资方案。针对两种具体方案的盈利能力即收购公寓酒店并将公寓房分拆出售后是否回租经营的分析表明,单纯从项目投资方案的盈利能力来看,采取收购-分拆出售-回租经营这种投资经营模式似乎更优。如果考虑到财务杠杆的作用,积极争取金融机构贷款,则项目投资方案的盈利效果会更佳。在收购-分拆出售-回租经营这一投资经营模式之下,如果能够联合优秀的酒店管理公司,由酒店管理公司向业主回租并进行酒店经营管理,并由酒店经营管理公司向业主支付投资回报,则该投资方案后期的经营风险和压力可以降至最低。此外,该项目投资活动最终是否成功,还取决于投资公司能否在第一年顺利完成公寓的收购与分拆销售、在分拆出售过程中能否通过协商得到比较满意的投资回报率以及在前期的投资与后期的经营活动过程中能否有效地控制各项成本费用。第三十九页,共六十五页。内容提纲第一节高星级酒店新建项目的投资分析第二节公寓式酒店项目的投资分析

第三节酒店改建项目的投资分析

第四节酒店收购与改建项目的投资比较分析第四十页,共六十五页。一、项目背景本项目是一酒店投资改建项目,即拟在收购某宾馆旧楼基础上进行改建。本项目的实施将实现投资方公司业务的多元化拓展,利用项目所在地城市的旅游资源谋求获利与发展空间,有助于公司的持续发展,提高公司整体竞争力。项目改建主要是在宾馆旧楼的基础上进行。通过内、外部全盘改造,保留原酒店建筑物框架结构,按照三星级酒店标准进行内、外部装修及进行水电、暖通、消防安装。酒店客房157间,计划餐位数300个,夜总会座位为100位,另有健身房、桑拿洗浴中心、棋牌房、弹子房、保龄球和美容美发中心、商场等必要服务设施。根据项目建设规划,本项目建设期为1年。由项目特点等因素,本项目运营期按15年计算,每年的经营时间按360天计。第四十一页,共六十五页。二、项目财务数据估算

(1)(2)(3)(4)(5)(1)投资估算、投资使用计划及资金筹措(2)项目固定资产折旧费(3)营业收入和营业税金(4)成本费用(5)利润及利润分配第四十二页,共六十五页。二、项目财务数据估算(1)投资估算、投资使用计划及资金筹措(1)(2)(3)(4)(5)①固定资产投资估算基建部分:购买宾馆需1230万元;改建费用需460万元,包括中央空调、消防、冷热水处理、洗衣设备、电视、电话、光钎、宽带等。装修部分:从第1年起,每5年一次,每次内装费用370万元;外装70万元。两项合计需2130万元。②流动资金估算:本项目流动资金估算总额为100万元。③项目总投资初始总投资=初始固定资产投资+初始流动资金=2130+100=2230万元④投资使用计划按本项目实施进度规划,项目建设期为1年。流动资本从开始营业按100%安排使用。⑤资金筹措:本项目所需全部资金均为集团内部自行筹措。第四十三页,共六十五页。二、项目财务数据估算(2)项目固定资产折旧费(1)(2)(3)(4)(5)项目12345678910111213141516建筑物15年

原值1690

折旧费

101.4101.4101.4101.4101.4101.4101.4101.4101.4101.4101.4101.4101.4101.4101.4净值

1588.61487.21385.81284.411831081.6980.2878.8777.4676574.6473.2371.8270.4169装修5年

原值440

440

440

折旧费

83.683.683.683.683.683.683.683.683.683.683.683.683.683.683.6净值

356.4272.8189.2105.622356.4272.8189.2105.622356.4272.8189.2105.622合计

原值2130

折旧费

185185185185185185185185185185185185185185185净值

19451760157513901205143812531068883698931746561376191第2年-第16年年折旧费为:1690×(1-10%)÷15=101.40(万元)第16年年末回收固定资产余值为:1690×10%=169.00(万元)装修按5年计提折旧,残值率取5%。每次装修费用为440万元,故有:第2年-第6年年折旧费为:440×(1-5%)÷5=83.60(万元)第6年年末回收固定资产余值为:440×5%=22.00(万元)第7年-第11年与第12年-第16年的计算与第一个装修周期的计算类似第四十四页,共六十五页。二、项目财务数据估算(3)营业收入和营业税金(1)(2)(3)(4)(5)序号产品名称营运能力100%数量单位单价(元)天数比率销售收入(万元)1营业收入1443.241.1客房收入157间10036070%395.641.2餐饮收入738.001.2.1中餐300座5036060%324.001.2.2晚餐300座5036070%378.001.2.3早餐及大堂吧、送房餐座100036036.001.3康乐收入237.601.3.1KTV10间20036070%50.401.3.2夜总会100位6036050%108.001.3.3桑拿中心50人4036060%43.201.3.4棋牌、弹子房100036036.001.4其它营业收入200036072.002营业税金及附加72.16第四十五页,共六十五页。二、项目财务数据估算(4)成本费用(1)(2)(3)(4)(5)序号项目营业期第2-16年1固定成本

1.1工资福利109.441.2维修费3.701.3折旧费185.001.4中央空调费及其他43.301.5办公费28.861.6广告宣传14.43

小计384.732可变成本

客房、餐饮及其他474.063营业税金及附加72.16

合计930.95第四十六页,共六十五页。二、项目财务数据估算(1)(2)(3)(4)(5)1)工资及福利费。按酒店定员和人均月工资及福利费估算。酒店定员为100人,人均工资为800元/人月,福利费按工资的14%计取。年工资及福利费:100人×800元/月×12月×(1+14%)=109.44(万)2)固定资产维修费。按年折旧额的2%计取。年固定资产维修费:185×2%=3.70(万)3)办公费。按营业收入的2%计取。年办公费:1443.24×2%=28.86(万)4)广告宣传费。按营业收入的1%计取。年广告宣传费:1443.24×1%=14.43(万)5)中央空调运行费及其它固定支出。按营业收入的3%计取。年中央空调运行费及其它固定支出:1443.24×3%=43.30(万)年固定成本费用合计:109.44+3.70+28.86+14.43+43.30=199.73(万)①固定成本费用的估算第四十七页,共六十五页。二、项目财务数据估算②可变成本费用的估算(1)(2)(3)(4)(5)序号费用项目成本成本说明参照比例1客房71.22客房收入的18%25%2餐饮309.96餐饮收入的42%52%3康乐71.28康乐收入的30%30%4其它21.60其它收入的30%30%合计474.06可变成本估算表(单位:万元)第四十八页,共六十五页。二、项目财务数据估算(5)利润及利润分配(1)(2)(3)(4)(5)序号项目营业期第2-16年1营业收入1443.242总成本费用930.953利润总额512.294所得税122.955税后利润389.346可分配利润389.347盈余公积金38.938公益金19.479未分配利润330.94所得税征收税率为24%,盈余公积金、公益金提取比例分别为10%和5%。表7-20利润及利润分配表(单位:万元)第四十九页,共六十五页。三、项目财务评价序号项目建设期营业期12-567-101112-15161现金流入

1.1营业收入

1443.241443.241443.241443.241443.241443.241.2回收固定资产余值

22

22

1911.3回收流动资金

1002现金流出

2.1固定投资2130

2.2流动资金100

2.3经营成本

673.79673.79673.79673.79673.79673.792.4销售税金及附加

72.1672.1672.1672.1672.1672.162.5所得税

122.95122.95122.95122.95122.95122.953净现金流量-2230574.34596.34574.34596.34574.34865.34表7-21项目财务现金流量表(单位:万元)第五十页,共六十五页。三、项目财务评价(1)项目投资利润率根据项目相关财务指标,正常营业期内,该酒店项目年利润情况如下:年利润总额:512.29万元年税后利润:389.34万元按初始投资额计算,项目正常经营年份的投资利润率为:税前投资利润率=512.29÷2230=22.97%

税后投资利润率=389.34÷2230=17.46%根据表7-21所示的各年净现金流数据,可计算得到该酒店项目的投资回收期为4.88年。(2)项目投资回收期根据表7-21所示的各年净现金流数据,可计算得该项目的内部收益率为25.08%。(3)项目投资回收期第五十一页,共六十五页。四、不确定性分析(1)盈亏平衡分析客房日固定成本f=149.80÷360×10000=4164.04(元),P=100元,而客房日可变成本CV=100×18%+100×5%=23(元),所以:QBEP=f/P-CV)=4164.04÷(100-23)=54.08(间,取整为55间)相应的,达到盈亏平衡点时,客房接待能力利用率为34%,客房营业收入约为195万元。由于达到盈亏平衡点时客房接待能力的利用率很低,显见该项目具有较强的抗风险能力。第五十二页,共六十五页。四、不确定性分析由表可知,营业收入比经营成本对项目盈利能力的影响更大,或项目内部收益率对营业收入的变化更为敏感。(2)敏感性分析

不确定性因素变化对内部收益率的影响

营业收入经营成本绝对值(%)相对变化(%)025.08%1+10%31.89%27.13%2-10%17.98%-28.33%3-10%28.29%12.79%4+10%21.82%-13.01%第五十三页,共六十五页。五、评价结论与建议第一,该酒店投资改建项目在计算期内的财务内部收益率高达25.08%(亚洲开发银行认为项目经济内部收益率一般应该在10%~12%之间)、正常经营年份投资利润率为17.46%、投资回收期(含建设期)仅4.88年。第二,该项目在达到盈亏平衡点时客房接待能力的利用率很低,说明该项目具有较强的抗风险能力。根据计算结果,本项目各项经济指标较好,因而经济上可行。(1)总体结论上述分析过程在没有考虑酒店物业本身升值因素的条件下,该酒店投资项目仍然有很好的盈利能力;同时,该项目投资回收期(含建设期)仅约5年,因此,该项投资活动应抓紧实施。不确定性分析表明,销售收入是影响该项目盈利能力以及收益最敏感的因素。因此,必须加强酒店相关市场的开发力度,做好销售工作。(2)相关建议第五十四页,共六十五页。内容提纲第一节高星级酒店新建项目的投资分析第二节公寓式酒店项目的投资分析

第三节酒店改建项目的投资分析

第四节酒店收购与改建项目的投资比较分析第五十五页,共六十五页。一、项目方案概述为解决A集团入京人员的后勤保障与来京人员的起居、饮食及接待,同时解决A集团入京人员家属就业问题,A集团拟进行一项酒店投资。拟选的方案有两个:方案一是购买B酒店式公寓第13层和第14层方案(以下简称整层购买方案),方案二是投资改造原A集团办公楼6楼(以下简称办公楼改造方案)。

B酒店式公寓位于西客站北广场,距地铁站约10分钟步行路程。该酒店式公寓于2008年初建成开盘销售,豪华精装。楼盘共有14层,第1~4层现为餐饮类经营,不对外出售。现已开盘出售的是第5~12层(已剩不多),均价为2.3万元/m2。第13层、第14层将在2008年底之前开盘出售,预计均价为:2.5万~2.8万元/m2。其中,第13层建筑面积约为1080m2(16间房),第14层建筑面积为973m2(16间房),房间面积为43.53~77.23m2,公摊面积占建筑面积的34%。房间均按四星级宾馆标准装修,精品家具、家电、灯具一应俱全,安装美国开利中央空调,24小时提供热水。(1)整层购买方案第五十六页,共六十五页。一、项目方案概述集团写字楼距与酒店式公寓均位于北京西客站、军事博物馆地铁站附近。其中拟投资改造该写字楼6楼,建筑面积2689.66m2,可改造双人标间42间(22.25~41.87m2),办公室5间(18.4~44m2),会议室1间(121.86m2)。本次投资改造费用为153.24万元。(2)办公楼改造方案新设酒店人员配置:管理人员4人、客房服务员4人。工资福利标准为:管理人员平均每人月为4000元、客房服务员平均每人月为2000元。客房日常使用费用(水电、洗漱用品、布草清洗)平均为每间每天70元。酒店资产折旧按40年产权计算,未考虑残值。在计算资产10年后出售价格时,考虑到北京市一类地段写字楼的增值因素,本次测算时在10年后回收净值附加50%的增值率。销售税金及附加按照销售收入额的5.6%计算,所得税税率为25%。折现率的确定主要依据同期五年期国债利率,根据财政部2008年6月公布的五年期国债利率为6.34%,确定折现率为7%。(3)其它相关资料第五十七页,共六十五页。二、整层购买方案的财务评价(1)初期总投资(2)年折旧费(3)年工资福利费总面积:2053.00m2单价:取万/m2平均值,即2.65万/m2单位面积交易税金:0.08万/m2客房数量为32间,且房间为精装修,不需要另外投资改造。由此得到初期总投资为:2053.00×(2.65+0.08)=5604.69(万元)。按40年产权房平均提取折旧:5604.69÷40=140.12(万元)管理人员4人,月工资福利平均为4000元;客房服务员4人,月工资福利平均为2000元。年工资福利费为:(4000×4+2000×4)×12=28.80(万元)。第五十八页,共六十五页。二、整层购买方案的财务评价(4)年客房运营费(5)年度经营收入(6)回收固定资产余值

客房日程使用费预计为平均每间每天70元,客房数为32间,可得年客房运营费为:70元/间/天×32间×365天=81.76(万元)。用市场比较法确定客房销售价格上限(平均价格):根据北京西站附近三星级酒店平均网上报价,确定本项目客房平均销售价格为:300元/天。考虑到酒店式公寓地址紧邻北京市比较繁华的西客站北广场,本次预测时将酒店式公寓客房入住率假定为80

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年龙岗区税务局饮用水安全风险评估与整改服务协议4篇

- 2025版铝材行业培训与咨询服务合同范本

- 2025年度高新技术企业研发项目成果转化与技术支持协议下载2篇

- 2025年度内部控制合同管理内部控制手册3篇

- 二零二五版罗丝与吴磊的离婚协议及子女抚养权转让协议4篇

- 二零二五年度厨师技能竞赛与评选活动合同4篇

- 二零二五版特色小镇物业合同财务管理与文化旅游融合协议3篇

- 二零二五版汽车维修店面使用权转让合同模板3篇

- 2025年度新能源产业合作推广战略框架协议书

- 二零二五年度LED灯具音响设备研发生产合作协议4篇

- 华为HCIA-Storage H13-629考试练习题

- Q∕GDW 516-2010 500kV~1000kV 输电线路劣化悬式绝缘子检测规程

- 辽宁省抚顺五十中学2024届中考化学全真模拟试卷含解析

- 2024年湖南汽车工程职业学院单招职业技能测试题库及答案解析

- 家长心理健康教育知识讲座

- GB/T 292-2023滚动轴承角接触球轴承外形尺寸

- 2024年九省联考高考数学卷试题真题答案详解(精校打印)

- 军人结婚函调报告表

- 民用无人驾驶航空器实名制登记管理规定

- 北京地铁6号线

- 航空油料计量统计员(初级)理论考试复习题库大全-上(单选题汇总)

评论

0/150

提交评论