版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

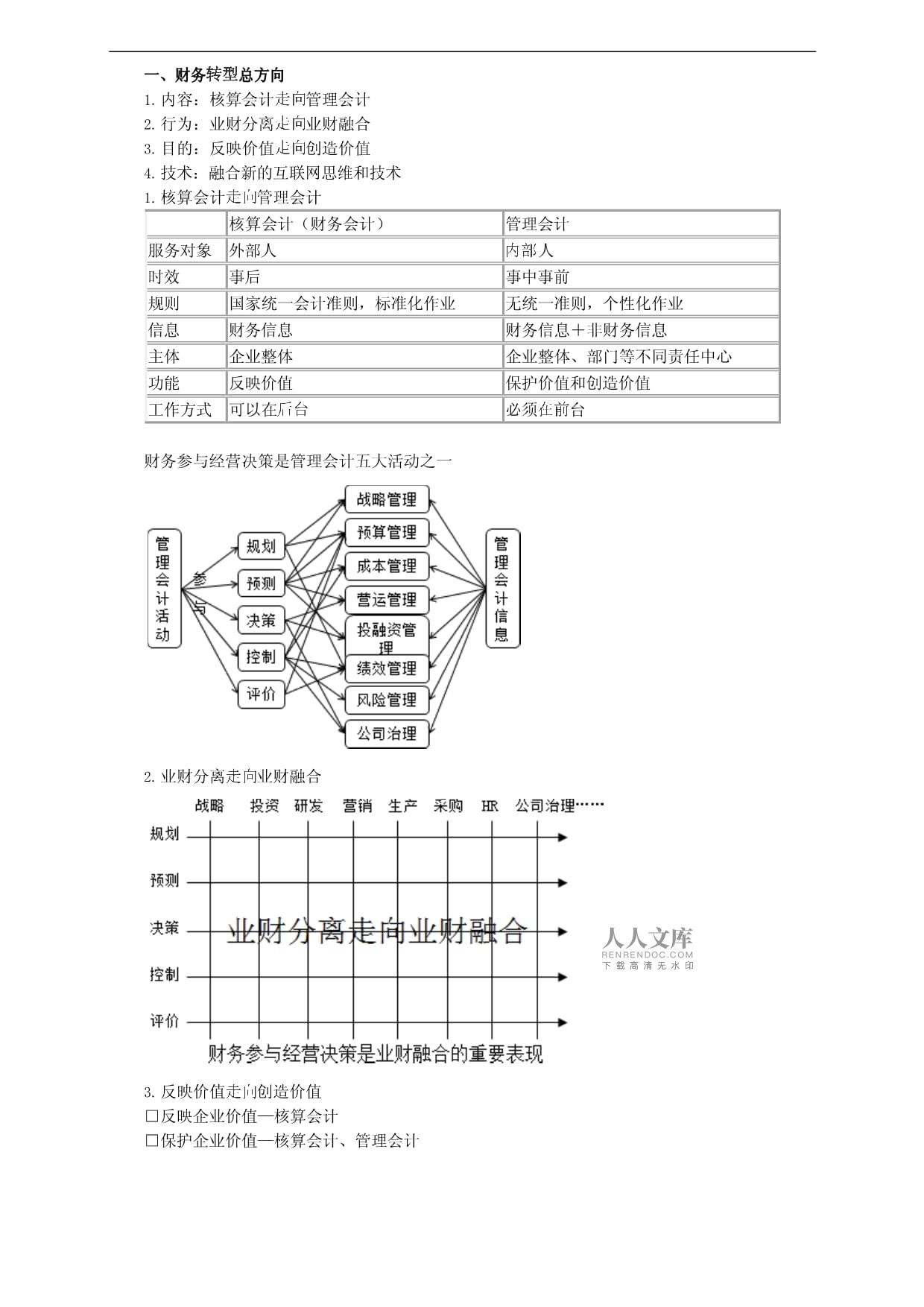

经营决策思路与流Ⅰ:财务参与经营决策是向管理会计的重要表现思考1:没有财务的参与,能否的决策材料费:80加工费:20分摊厂房:10元分摊用:5元运费和销售佣金:5单位成本合计:1302:该情况下,何为“赚钱”?□完全利润>0□毛利润>0□边际利润>0□相关利润>0204:若上述四种情况均不能给公司赚钱,一定此订单吗?经营决策要以为导Ⅰ:财务参与经营决策是向管理会计的重要表一、财务总方内容:核算会计管理会行为:业财分离业财融目的:反映价值创造价核算会计管理会核算会计(财务会计人可以在必须业财分离业财融反映价值创造价□互联网物联网下的业财数据二、财务参与经营决策的优二、财务参与经营决策的主要财务参与决√产品分析与调整决√客户分析与调整决√应收账款政策(赊销)√单项重大活动投入产出分析决√应付账款政策(赊购)√与外包决财务参与决案例1:量本利分析与经营目标0.7元;另外该公司每年房屋250万、厂房及设备折旧950万、管理工资社保750万、贷款利息450万、和市场拓展1400万、其他各种费用(办公、咨询、安全、水电等)200万。案例2:赊销决售额会增长20%,若变动成本率为80%,成本率为6%,坏账率为1%请问:总成本=成本+订货成本+持有成陆续到货:经济订货批量当价格随数量变化时,采购成本为相关成本,否则为无关成本N*=D/Q*=40000/5000=8某企业常年生产,每年需要甲零件100000件。该零件既可以,也可以外购。目前企业已具1元,分摊固定费用5。甲零件的外购单价为27。结论:应当甲零—100000固定成本300000元,单位变动成本为14元/件。请问:还是外购?a2,b2。结论:当乙部件全年需用量<50000③若成本为8%,该项目赚④若成本增加到10%,该项目赚⑤若在成本10%的基础上再考虑风险成本5%,该项目赚⑥请估计该项目的内含率在什么区12345-√货币价√货币价四、财务参与经营决策的主要分析工具和√内含率◆意材料费:80加工费:20分摊厂房:10元分摊用:5元单位成本合计:13020

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 邮寄检验服务部工作技巧与客户反馈计划

- 《贵州美升能源集团有限公司六枝特区新兴煤矿(变更)矿产资源绿色开发利用方案(三合一)》评审意见

- 膀胱部分切除后护理

- 高中地理 3.1 海水的温度和盐度教学实录2 新人教版选修2

- 2025年三明道路运输从业人员从业资格考试

- 2025年贵州货运从业资格证模拟考试保过版

- 《人民币兑换》(教学设计)-2024-2025学年五年级上册数学北师大版

- 部队违规使用检讨书

- 社区七夕节活动方案

- 四年级数学(四则混合运算)计算题专项练习与答案

- 初中物理公式MicrosoftWord文档

- 冠心病临床路径

- 诈骗案件授课PPT课件

- 基于PLC的电梯控制系统设计

- 弗洛姆异化理论

- 园林喷灌工程施工方案(精编版)

- 碳纳米管_ppt课件

- 【课件】第2课如何鉴赏美术作品课件-高中美术人教版(2019)美术鉴赏

- [康熙字典9画五行属金的字加解释] 康熙字典五行属金的字

- 托盘操作评分表

- 关于老年痴呆症及其智能陪护设备的调查报告

评论

0/150

提交评论