版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、目录 HYPERLINK l _TOC_250011 1、 2020 年CPI 望速中上阶结从化到敛3 HYPERLINK l _TOC_250010 2、 2020 年PPI展:速中抬升6 HYPERLINK l _TOC_250009 3、 一高数观察8 HYPERLINK l _TOC_250008 、 高开率落8 HYPERLINK l _TOC_250007 、 原价上涨9 HYPERLINK l _TOC_250006 、 猪价下跌9 HYPERLINK l _TOC_250005 、 房产售积速回升 HYPERLINK l _TOC_250004 、 MLF利率下调10 HYPE

2、RLINK l _TOC_250003 、 人币复“7”关口图表目录图1: 品酒项对CPI 拉率升1 个分(%)4图2: 品的肉果分对CPI 拉率最多(%)4图3: 肉格涨求有定制用4图4: 肉格先权重1年5图5: 心CPI经本面映射5图6: 价累CPI和通分项5图7: 2020 年PPI速将回升6图8: OECD 合领标与PPI7图9: OECD 家PPI速与国PPI 速势本一致7图10: PPI翘因拖将减弱7图 油对PPI 影大8图12: PPI略先成库存速8图13: 炉工回(%)9图14: 油格涨美元/9图15: 肉格跌元/公)10图16: 地销面增速升(%)10 HYPERLINK l

3、 _TOC_250002 图17: 币场率降(%) HYPERLINK l _TOC_250001 图18: 元数升 HYPERLINK l _TOC_250000 图19: 民汇升值12表1:行开场(2019.11.4-11.8)1、 2020 年 CPI 展望:增速中枢上台阶,结构从分化到收敛回顾 2019 CPI 2018 年-2019 年前 10 月对CPI CPI 拉动率提升 1 CPI CPI 0.930.45 2018 2019 展望 2020 年,CPI 增速中枢将继续上台阶,结构从分化到收敛。我们将 CPI拆分为食品、核心 CPI 和原油三个分项:2 个问题需要关注,其一,

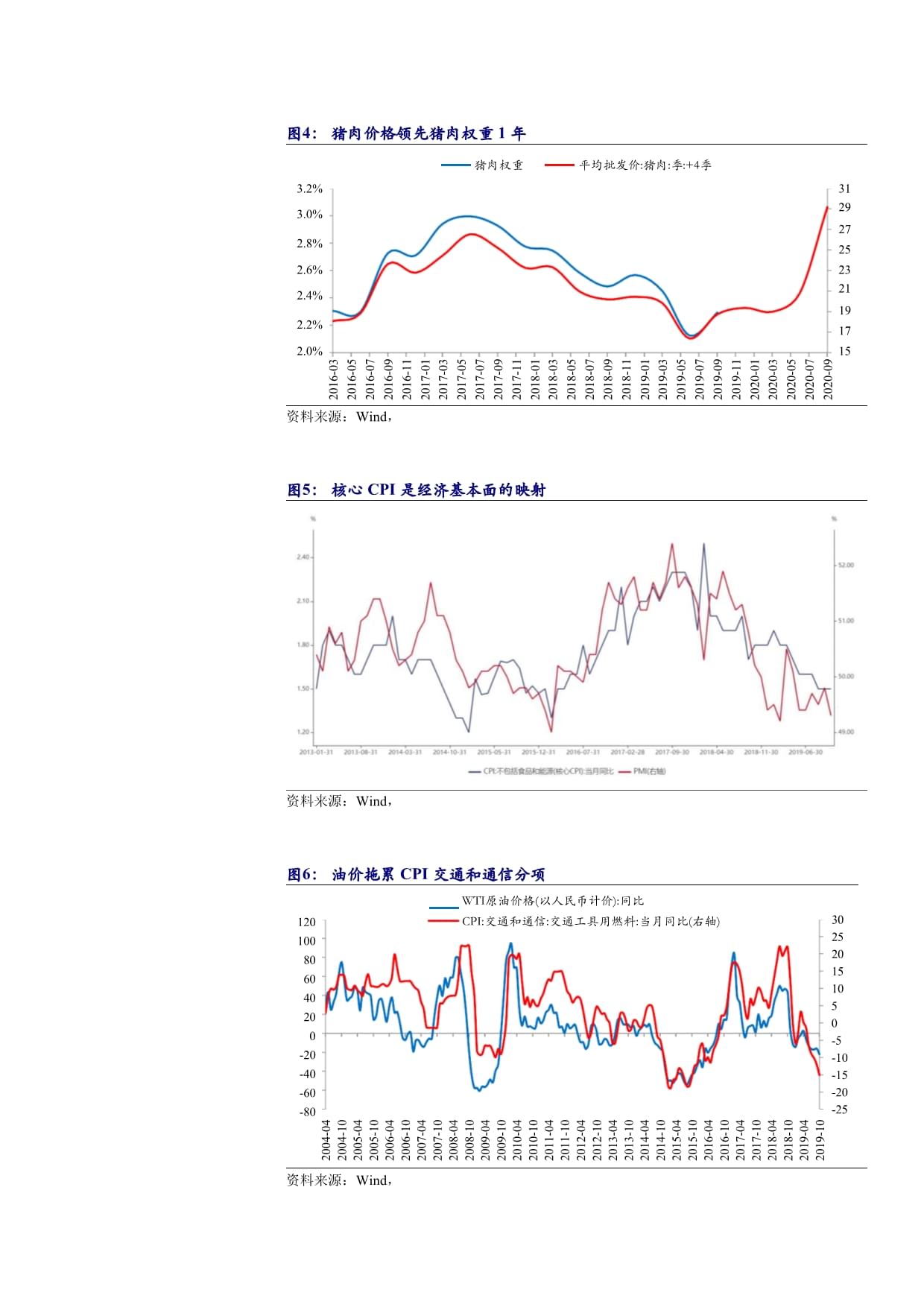

4、2019 年 10月 18 9 91 年(图 2020 年猪肉权重可能有所上升。CPI CPI年物价数据的一个特点是CPI 与核心 CPI 2020 有望企稳,叠加低基数,核心CPI 年交通和通信分项对CPI 0.46 2020 2020 OPEC+2019 年 12 50 美元/ WTI 2020 年原2019 CPI 与2020 物价指标可能从分化到收敛,进而带动CPI 图1: 食品烟酒分项对 CPI 拉动率提升 1 个百分点(%)对CPI同比拉动率对CPI同比拉动率(2019年前10月-2018年全年)10资料来源:Wind, 图2: 食品中的猪肉与鲜果分项对 CPI 拉动率提升最多(%

5、)对CPI同比拉动率(2019年前10月-2018年全年)10-0.2猪肉鲜果禽肉水产品鲜菜资料来源:Wind, 图3: 猪肉价格大涨对需求有一定抑制作用猪肉:国内消费量:国:比22个省市:平均价:猪肉:度(右轴)15301025520015-510-105-1502006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019资料来源:Wind, 图4: 猪肉价格领先猪肉权重 1 年猪肉权重平均批发价:猪肉:+4季3.2%313.0%29272.8%252.6%232.4%21192.2%172016-032016-0

6、52016-072016-032016-052016-072016-092016-112017-012017-032017-052017-072017-092017-112018-012018-032018-052018-072018-092018-112019-012019-032019-052019-072019-092019-112020-012020-032020-052020-072020-09资料来源:Wind, 图5: 核心 CPI 是经济基本面的映射资料来源:Wind, 图6: 油价拖累 CPI 交通和通信分项WTI原油价格(WTI原油价格(以人民币计价):同比CPI:交通和通

7、信:交通工具用燃料:当月同比(右轴)02004-042004-102004-042004-102005-042005-102006-042006-102007-042007-102008-042008-102009-042009-102010-042010-102011-042011-102012-042012-102013-042013-102014-042014-102015-042015-102016-042016-102017-042017-102018-042018-102019-042019-1050资料来源:Wind, 2、 2020 年 PPI 展望:增速中枢抬升2020 年P

8、PI 2019年底至 20202016 PMI 在 2019 年 8-10 (OECD 12 个来看,未来全球制造业PMI 有望继续回升。同时,发达经济体PMI 降幅趋缓,新兴经济体PMI OECD 国家 PPI 增速与中国PPI PPIPPI20183.5%201910月的2018 2.8% 10 0.2%2020 年PPI 2019 年 月PPI 0.1%2020 年PPI 0.2%。影响PPI 2019 年 月 8 IPE 2018 年的 30.8%回落至-10.8%, PPI 2018 16.6%2019-1.7%。2020 PPI PPI (1)(2)PPI 图7: 2020 年 P

9、PI 增速或将回升PPI:全部工业品:当同比:季非金融企业部门杠杆率:同比加:+4季101281068462402-20-4-2-6-42015-062015-092015-122015-062015-092015-122016-032016-062016-092016-122017-032017-062017-092017-122018-032018-062018-092018-122019-032019-062019-092019-122020-032020-062020-09资料来源:Wind, 图8: OECD 综合领先指标与 PPIOECD综合领先指标:趋势恢复型OECD综合领先指标

10、:趋势恢复型:12个月变化率:中国PPI:全部工业品:当月同比(右轴)2510205150105-51996-101997-101998-101996-101997-101998-101999-102000-102001-102002-102003-102004-102005-102006-102007-102008-102009-102010-102011-102012-102013-102014-102015-102016-102017-102018-102019-10资料来源:Wind, 图9: OECD 国家 PPI 增速与中国 PPI 增速走势基本一致资料来源:Wind, 图10:

11、PPI 翘尾因素拖累将减弱PPI翘尾因素(PPI翘尾因素(假定2019年11-12月PPI环比维持在0.1%)10.50-0.5-12019-012019-022019-012019-022019-032019-042019-052019-062019-072019-082019-092019-102019-112019-122020-012020-022020-032020-042020-052020-062020-072020-082020-092020-102020-112020-12资料来源:Wind, 图11: 油价对 PPI 影响大资料来源:Wind, 图12: PPI 略领先产成

12、品库存增速资料来源:Wind, 3、 一周高频数据观察、 高炉开工率回落上周209 年 1 月 2 日2019 年 1 月 8 1.1%至 64.23%;6 4.3%至 57.02 万吨。图13: 高炉开工率回落(%)高炉开工率:全国唐山钢厂:高炉开工率85807570656055504540资料来源:Wind, 、 原油价格上涨5.5%1.4%EIA 1.3%,WTI 1.8%。图14: 原油价格上涨(美元/桶)期货结算价(连续):布伦特原油908580757065605550资料来源:Wind, 、 猪肉价格下跌28 05(1.37 4。图15: 猪肉价格下跌(元/公斤)平均批发价:猪肉:

13、周(元/公斤)6055504540353025202018-01-082018-02-082018-01-082018-02-082018-03-082018-04-082018-05-082018-06-082018-07-082018-08-082018-09-082018-10-082018-11-082018-12-082019-01-082019-02-082019-03-082019-04-082019-05-082019-06-082019-07-082019-08-082019-09-082019-10-082019-11-08资料来源:Wind, 、 房地产销售面积增速回升上

14、周,30 10.6%(-15%)收7.2%回升至 房销售面积同比增速从-33%回升至-17%,三线城市商品房销售面积同比增速从-7.7% 回落至-15.9%。图16: 房地产销售面积增速回升(%)一线城市:周:同比二线城市:周:同比三线城市:周:同比250200150100500-50-1002018-09-282018-10-052018-09-282018-10-052018-10-122018-10-192018-10-262018-11-022018-11-092018-11-162018-11-232018-11-302018-12-072018-12-142018-12-21201

15、8-12-282019-01-042019-01-112019-01-182019-01-252019-02-012019-02-082019-02-152019-02-222019-03-012019-03-082019-03-152019-03-222019-03-292019-04-052019-04-122019-04-192019-04-262019-05-032019-05-102019-05-172019-05-242019-05-312019-06-072019-06-142019-06-212019-06-282019-07-052019-07-122019-07-19201

16、9-07-262019-08-022019-08-092019-08-162019-08-232019-08-302019-09-062019-09-132019-09-202019-09-272019-10-042019-10-112019-10-182019-10-252019-11-012019-11-08资料来源:Wind, 、 MLF利率下调上周,银行体系流动性总量处于较高水平,央行未进行逆回购操作,但对 11 月 5 日到期的 4035 亿元 MLF 予以对冲,并下调 MLF 利率 5BP,在 LPR 利率与MLF 利率挂钩后,此举信号意义大于实际意义,结合上周末公布的 CPI 数

17、据,表明目前货币政策基调暂时不会发生根本转向,货币市场利率下降。DR007、R007 分别下降 3BP、13BP。表1: 央行公开市场操作(2019.11.4-11.8)日期央行公告11 月 4 日目前银行体系流动性总量处于较高水平,2019 年 11 月 4 日不开展逆回购操作。11 月 5 日2019 年 11 月 5 日,人民银行开展中期借贷便利(MLF)操作 4000 亿元,与当日到期量基本持平,期限为 1 年,中标利率为 3.25%,较上期下降 5 个基点。11 月 6 日目前银行体系流动性总量处于较高水平,2019 年 11 月 6 日不开展逆回购操作。11 月 7 日目前银行体系流动性总量处于较高水平,2019 年 11 月 7 日不开展逆回购操作。11 月 8 日目前银行体系流动性总量处于较高水平,2019 年 11 月 8 日不开展逆回购操作。资料来源:中国人民银行, 图17: 货币市场利率下降(%)DR007R00765432资料来源:Wind, 、 人民币收复“7”关口上周,美元指数一周升值 1.2%,非美货币方面,欧元、英镑

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 诺如病毒感染诊治培训

- 2025年小学英语毕业考试模拟卷:英语跨文化交际能力提升策略试题

- 2025年专升本艺术概论模拟试卷-艺术作品赏析技巧高分备考手册

- 2025年小学英语毕业考试词汇拓展运用模拟试卷解析指南

- 2025年GMAT逻辑推理难题攻克模拟试题

- 2025年小学语文毕业升学考试全真模拟卷(口语交际与综合实践)-语文实践活动成果展示

- 2025年消防信息化建设要求下消防安全知识培训考试题库难点解析

- 2025年中学教师资格《综合素质》学生心理辅导案例题库精讲与试题试卷

- 2025年安全生产标准化建设安全投入与保障考试题库

- 2025年小学英语毕业考试模拟试卷:英语写作思路拓展训练与点评

- 关于“小篆”历史的研究报告作文

- 外来文件一览表

- 联锁投运、切除申请表

- 青少年心理韧性量表及计分方式 胡月琴版

- 2022中学思政课教案《同心抗疫 我在行动》教学设计2篇

- 增材制造产业调研报告

- 以刀代笔——手工橡皮章课件

- 医院环境卫生整治排查表

- 西师版数学六年级(上册)知识点汇总

- 常见化验指标的正常值及临床意义

- 三字经全文带拼音完整版可打印

评论

0/150

提交评论