版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、 HYPERLINK / 敬请参阅最后一页特别声明目录 HYPERLINK / 敬请参阅最后一页特别声明 HYPERLINK l _bookmark0 前言:一旦告别高增长,消费股会集体“杀估值”么? HYPERLINK l _bookmark1 1、 增长率当前是A消费行业估值的重要因素 HYPERLINK l _bookmark2 2、 国内消费行业的长期趋势分析 HYPERLINK l _bookmark3 、 宏层:费业占较势但统品消占下降7 HYPERLINK l _bookmark4 、 微层:业中度升缓头速行 HYPERLINK l _bookmark5 3、 海外消费股的历史收

2、益和估值为何长青?12 HYPERLINK l _bookmark6 、 成期海消股PE估值不低 HYPERLINK l _bookmark7 、 美消行估高于场均平 HYPERLINK l _bookmark8 、 美消股牛高估的大素 HYPERLINK l _bookmark9 4、 中国消费增速下台阶以后,消费股怎么办?24 HYPERLINK l _bookmark10 、 “PE-G”框架失效,ROE为估键 HYPERLINK l _bookmark11 、 分与购升务杠,高定报率 HYPERLINK l _bookmark12 、 无险率行降低金本折因子 HYPERLINK l _

3、bookmark13 5、 风险提示31 HYPERLINK l _bookmark14 6 、附录31 HYPERLINK l _bookmark15 、 关美宏经的部补图表31 HYPERLINK l _bookmark16 、 关海消股补充表32 HYPERLINK l _bookmark17 、 关美标行的补图表33前言:一旦告别高增长,消费股会集体“杀估值” 么?自 2016 6 2018 年 Q3 业绩图 1:6 月中下旬后,成长相对消费占优,并从大盘开始向小盘传导2小盘/大盘成长/消费右图 2:背后的驱动因素是业绩预期差的变化3亏损/绩优成长/消费右1.350.640.620.6

4、0.580.560.540.520.50.480.460.440.420.40.380.360.340.320.30.640.620.60.580.560.540.520.5资料来源:Wind, 注:截止 2019 年 9 月 12 日资料来源:Wind, 注:截止 2019 年 9 月 12 日PEG 5-10 年实际 GDP 增速逐步回落至 左右4PEG 1 大博弈下的弱元起2019 年下半年 A 股投资策略,谢超,陈治中,黄亚铷,李瑾,2019 年 6 月 13 日2 成长和消费指数。3 用的是指数之比,亏损和绩优用的是申万亏损股指数和绩优股指数。 HYPERLINK / 敬请参阅最后一

5、页特别声明4 A 黄亚铷、李瑾、黄凯松,2019 8 28 HYPERLINK / 敬请参阅最后一页特别声明图 3:中国潜在增长率的测算:%5 潜在增长率(20-64 潜在增长率(20-64潜在增长率(20-59岁)111098765431998200320082013201820232028资料来源:wind, 0 1、增长率当前是 A 股消费行业估值的重要因素在 A GDP 仅相当于美国 1980 年的 60%1980 年时期的 2018 PE PE-G5 A 黄亚铷、李瑾、黄凯松,2019 8 28 日 HYPERLINK / 敬请参阅最后一页特别声明6 2018 年 A 股投资策略:新

6、格局下的价值重估,谢超、张安宁,2018 年 1 月 3 HYPERLINK / 敬请参阅最后一页特别声明图 4:基于买平价美对(国元)图 5:基于买平价美人消费出速0中国2017美国1980美国2017人均GDP居民人均消费出8%6%4%2%0%-2%-4%中国人均消费出速美国人均消费出速资料来源:世界银行, 注:无更早期数据200020012002200020012002200320042005200620072008200920102011201220132014201520162017为探究消费股的 PE PE7PE 的正相关关系,系数均在 5%的显著性水平上通过检验(图 6、7。由于

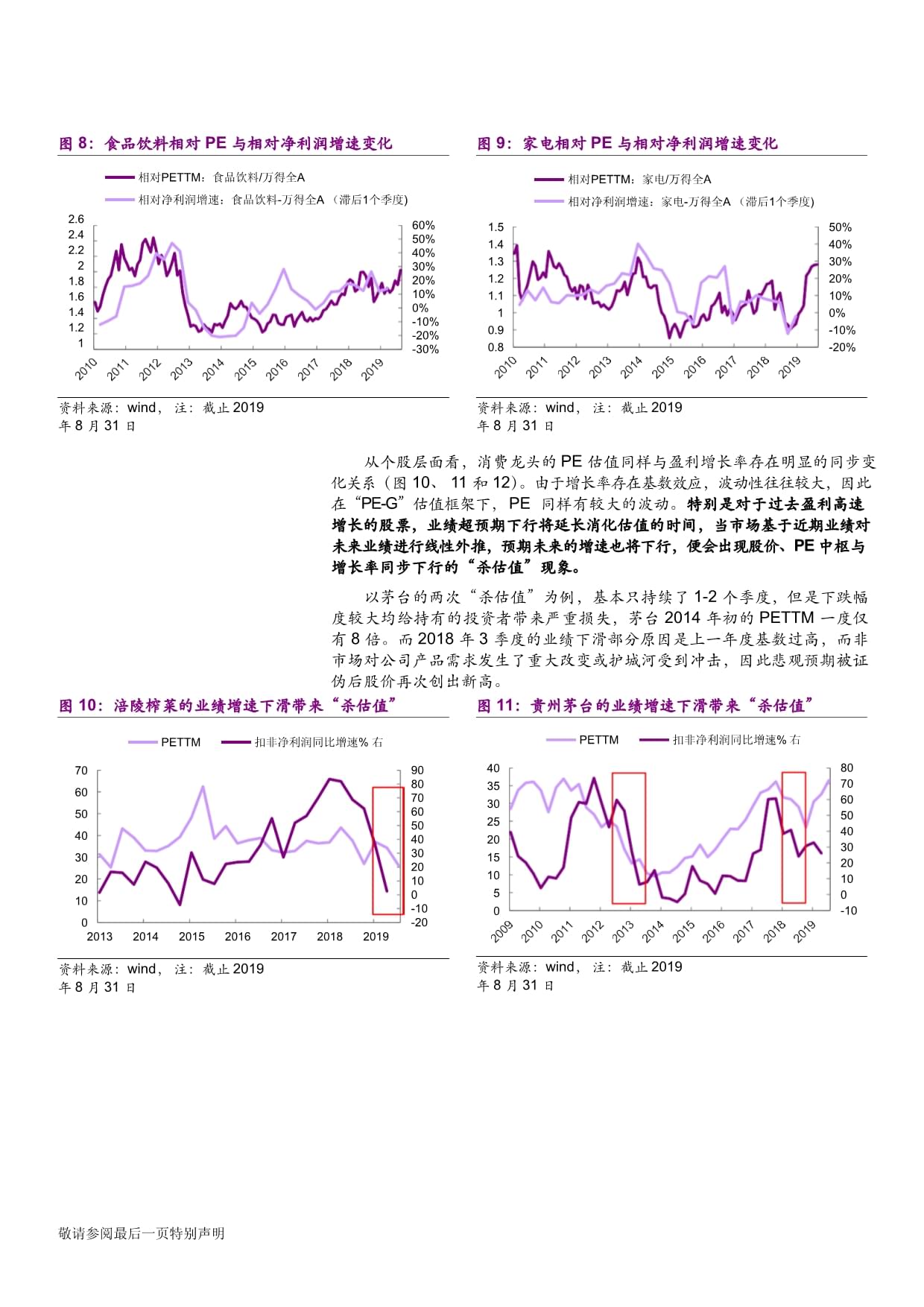

7、 PE PEG E图 6:食品料对 PE相对利润速数关系图 7:家电对 PE与净利增速数系相对PE相对PE1y = 1.1542x + 1.5938 t=4.50,p=0.000相对PE相对PE1y = 0.3869x + 1.045 t=2.26,p=0.030-30%-10%10%30%50%相对净利润增速(滞后1季度)资料来源:wind, 注:季度数据,2010 年 1 季度2019 年 2 季度-20%-10%0%10%20%30%40%相对净利润增速(滞后1季度)资料来源:wind, 注:季度数据,2010 年 1 季度2019 年 2 季度7 国内股票或指数的相对PE 均为研究对象

8、PE/万得全 A 的PE HYPERLINK / 敬请参阅最后一页特别声明8 国内股票或指数相对净利润增速均为研究对象的增速减去万得全 A HYPERLINK / 敬请参阅最后一页特别声明图 8:食品料对 PE相对利润速化图 9:家电对 PE与净利增速化21相对PETTM:食品饮料/万得全A相对净利润增速:食品饮料-万得全A (滞后1个季度)60%50%40%30%20%10%0%-10%-20%-30%1相对PETTM:家电/万得全A相对净利润增速:家电-万得全A (滞后1个季度)50%40%30%20%10%0%-10%-20% 资料来源:wind, 注:截止 2019 年 8 月 31

9、日资料来源:wind, 注:截止 2019 年 8 月 31 日PE 图 10、 1 和 2PE 特别是对于过去盈以茅台的两次“杀估值”为例,基本只持续了 1-2 个季度,但是下跌幅度较大均给持有的投资者带来严重损失,茅台 2014 年初的 PETTM 一度仅有 8 倍。而 2018 年 3 季度的业绩下滑部分原因是上一年度基数过高,而非市场对公司产品需求发生了重大改变或护城河受到冲击,因此悲观预期被证伪后股价再次创出新高。图 10:涪榨的业速下带来杀值”图 贵茅台业速下带来杀值”PETTM7060504030201009080706050403020100-10-20PETTM右403530

10、252015105080706050403020100-10 HYPERLINK / 敬请参阅最后一页特别声明201320142015201620172018 HYPERLINK / 敬请参阅最后一页特别声明资料来源:wind, 注:截止 2019 年 8 月 31 日资料来源:wind, 注:截止 2019 年 8 月 31 日图 12:索亚业绩下滑来“估”图 消龙头 并未因期增波而大下行PETTM扣非净利润同增速%右涪陵榨菜贵州茅台 索菲亚605040302010020122013201420152016201720182019资料来源:wind, 注:截止 2019 年 8 月 31 日

11、80706050403020100-10-20-3045%40%35%30%25%20%15%10%5%0% 资料来源:wind, 注:截止 2019 年 6 月 30 日ROE 指标看(g=ROE* ROE 3 PE-G”估值框架下,可能对未来估值中2、国内消费行业的长期趋势分析占比下降80 年以来,投资一直是驱动经济增长主要动力,经历了 10 GDP 2015 3 3 图 14:80 年代起个人消费对美国GDP 增长贡献率长期明显高于投资(截止 2018 年)图 15:国内近 5 年来消费对 GDP 增长的拉动作用逐渐明显超过投资美国GDP同比拉动:个人消费支出 %美国GDP同比拉动:国内

12、私人投资+政府支出 %10886644222018201620142012201020182016201420122010200820062004200220001998199619941992199019511955195919631967197119751979198319871991199519992003200720112015-2-2-4-4对GDP增长的拉动:最终消费支出% 对GDP增长的拉动:资本形成总额% HYPERLINK / 敬请参阅最后一页特别声明资料来源:wind, 资料来源:wind HYPERLINK / 敬请参阅最后一页特别声明图 16:居民消费支出增速 2010

13、 年以后超过 GDP 增速GDP:居民最终费出:同比%GDP:支出法:比%4035302520151050资料来源:wind, 图 17:中国经济新格局93025201510另一方面,根据 1980 根据图 ,在 2008 20132018 年以后的 10 10 从 GDP 续近 10 结合美国80 劳动年龄人口增量(50万)经济周期金融周期(右)1998200320082013201820232028十年人口红利十年金融周期十年新经济劳动年龄人口增量(50万)经济周期金融周期(右)1998200320082013201820232028十年人口红利十年金融周期十年新经济50-10-15-20

14、0-0.02-0.04-0.06-0.08 HYPERLINK / 敬请参阅最后一页特别声明资料来源: Wind、BIS HYPERLINK / 敬请参阅最后一页特别声明9 左轴一个单位代表劳动年龄人口增量 50 万或名义 GDP 增速 1 个百分点。1998 2008 成了中国 2028 -900 万/A 4%60-70 70 期至 80 素,当前的国内的消费结构可能与美国 70 至 80 年代相似。图 18:中居消费11图 19:美历居民结构化(止 2018食品烟酒衣着食品烟酒服装居住生活用品及服务 娱乐、教育及它务 医疗保健交通和通信医疗保健教育、文化和娱乐及其它35%13%7%12%6

15、%23%8%13%7%13%6%13%7%12%6%23%8%13%7%13%6%22%8%31%31%13%7%13%6%22%7%31%14%8%14%6%22%7%30%14%8%14%6%22%7%29%14%8%13%6%23%6%28%25%20%15%10%5%0%20132014201520162017资料来源:wind, 资料来源:BEA, 15 年基本维持在 1.2%的较低水平,而 1960 10 出统计包括将外出餐饮包括在内,故将美国的日常食品烟酒和外出餐饮加总。同时,美国在服务类消费的统计口径范围略大于中国 HYPERLINK / 敬请参阅最后一页特别声明11 2013

16、 HYPERLINK / 敬请参阅最后一页特别声明图 20:国人结构化加速图 21:中平预期(岁)中国:0-14岁人口占比 %中国:65岁及以上人口占比 % 中国:15-64右3025252015101990199219941996199019921994199619982000200220042006200820102012201420162018平均预期寿命平均预期寿命:男平均预期寿命:女8078767472706866646260198219902000200520102015资料来源:wind, 资料来源:wind, 因此,虽然未来消费在产业结构中占优,消费行业整体增速可能高于GDP

17、整体增速。但未来经济潜在增长率的长周期下行,将对消费行业高增(1960 -1990 1963 年的 35%1992 48%图 22:美消类制行业中度(CR4)升图 23:美工制造业集度(CR4)不升食品饮料制造鞋服制造家具制造1963197219821992机械产品制造电力设备、电设交通运输设施1963197219821992New Trends in U.SIndustrial ConcentrationPryor(2001), New Trends in U.SIndustrial ConcentrationPryor(2001), HYPERLINK / 敬请参阅最后一页特别声明决定行业

18、集中度的重要因素在于规模效应、产品差异化以及前期投入所形成的无形资产12 HYPERLINK / 敬请参阅最后一页特别声明12 结论来自 Pryor(1994)The evolution of competition in US manufacturing和法持续提升生产效率,则容易导致生产超过最优经济规模,因此,美国工业类企业的集中度下降的重要原因是该阶段全要素生产率的增长率明显下降(图 4场经济下,这种差异化通常来自于品牌13,食品饮料等细分行业的领先者通 图 24:美国全要素生产率的增长率(截止 2018 年)美国全要素生产率的增长率(5年复合)1952 1957 1962 1967 1

19、972 1977 1982 1987 1992 1997 2002 2007 2012 20174%1952 1957 1962 1967 1972 1977 1982 1987 1992 1997 2002 2007 2012 20173%2%1%0%-1%资料来源:美国旧金山联储, CR4 20%和 1992 3 图 25:中食饮料行业中度14图 26:各业头毛-细分行毛率位数5%白酒CR4调味品 乳制品CR4右 啤酒CR4 乳制品CR4右 啤酒CR4右46%44%42%40%38%36%34%5%0%-5%贵州茅台五粮液 海天味业 伊利股份 青岛啤酒2009 2010 2011 2012

20、 2013 2014 2015 2016 2017 20182009 2010 2011 2012 2013 2014 2015 2016 2017 2018资料来源:中国统计局,wind, 资料来源:中国统计局, 计算Mueller(1974)Trends in industrial market concentration, 1947 to 1970的实证结果。13 垄断、周期与巴纳姆的核心资产 策略方法论之四:长期超额收益的来源,谢超、陈治中、黄亚铷、李瑾、黄凯松,2019 年 7 月 21 日 HYPERLINK / 敬请参阅最后一页特别声明14 HYPERLINK / 敬请参阅最后一

21、页特别声明表 1:中外消费龙头估值和增长对比2010 年的 26%提升至 2018 年的 42%, 262144基于宏观和微观层面的分析,虽然中国未来经济增长主要由消费驱动, 但是在未来 10 鉴于当前“PE-G”定价模式依然适用于国内消费股,是否意味着一旦随着 A 3、海外消费股的历史收益和估值为何长青?PE估值并不低随着A 股国际化进程加速,市场上流行将国内消费龙头与海外消费龙头进行对标,尤其是从最常用的 PE 指标去制定国内消费股估值的锚,但这种估值对标究竟是否合适呢?根据表 1,无论是以帝亚吉欧、可口可乐、好市多为代表的必需消费股股票,还是惠而浦、家得宝和耐克为代表的可选消费股票,海外

22、消费股营收和净利普遍为个位数增长,甚至出现负增长。但有意思的是,从近 1 年或 5 年的平均 PE 估值的指标看,这些海外龙头与国内龙头并没有太大的差异, 仅调味品的味好美因增速不及海天而估值更低,以及肉制品的双汇发展增长基本停滞,估值与泰森相似。类别名称最新 PE近 1 年平均PE近 5 年平均PE5年营收5 年净利润复合增速()烈性酒贵州茅台36262118%18%2020五粮液3522188%11%775帝亚吉欧2723214%4%1044调味品海天味业63483915%22%433味好美3129256%19%217肉制品双汇发展1516162%5%103 HYPERLINK / 敬请参

23、阅最后一页特别声明 HYPERLINK / 敬请参阅最后一页特别声明15 设备制造业为中国的优势行业,美国制造业是美国的劣势行业,因此在全球竞争力并不强。泰森1612143%25%340饮料伊利25232111%15%244可口可乐252221-7%-6%2365超市永辉超市36343318%15%128好市多3632306%9%1284家电美的15121017%31%532格力129811%19%491惠而浦8982%-26%85家具欧派家居302124%46%71家得宝2220177%14%2454鞋服安踏体育(H)211927%26%218耐克3427267%8%1327资料来源:Blo

24、omberg,wind, 注:最新日期为 8 月 31 日;其中为了统一口径,PE 数据均来自 Bloomberg,计算方式为最新价格/最近 12 个月持续经营所得摊薄; 标红为海外公司。PE 3 图 27:茅台 PE动大帝亚16图 28:永超市 PE波大于市多帝亚吉欧PE茅台PE 帝亚吉欧相对PE右 好市多PE永辉超市PE 好市多相对PE右35302520151052012201320142015201620172018资料来源:Bloomberg, 注:季度频率,截止 2019 年Q21.00.20.060555045403530252015201220132014201520162017

25、2018资料来源:Bloomberg, 注:季度频率,截止 2019 年Q20.40.20 HYPERLINK / HYPERLINK / 敬请参阅最后一页特别声明地看,国内消费股历史 PE 波动明显大于海外消费股,海外消费股虽然自2012 PE PB 与 ROE 的比值为 PE, PE 稳定则说明 PB-ROE 国内消费股 PE PB 与ROE 关系的稳定性弱,在不同的生命周期阶段以及不同的估值体系下,直接进行 PE 16 文中海外的相对PE 均为个股PE 或行业PE 与标普 500 指数PE 比值。结合美国消费股的行业指数以及代表个股的相对收益17,可以看出 80年代至 90 6500 2

26、3-8 1990-1992 2000-2002 2008-2009 2009 2018Q4 图 29:标日消费数与对收益图 30:美消龙头收益标普日常消费品指数/标普500指数标普日常消费品指数右可口可乐相对益味好美相对收益 宝洁相对收益麦当劳相对收益43210700106008500400630042001002197019731976197919701973197619791982198519881991199419972000200320062009201220152018资料来源:Bloomberg, 注:截止 2019 年 8 月 31 日资料来源:Bloomberg, 注:截止 2

27、019 年 8 月 31 日500PE1991-1992年、2001-2002年和 2009年),。2010 净利润频繁出现负增长,但消费行业相对于标普 500 的估值溢价长期存在, 那么美国消费行业即使不再增长仍保持较高估值的动力在哪呢?图 31:美国日消费业相对 PE化图 32: 消费的利仅经衰退好市场标普日常消费对益标普日常消费对PE标普500净利增速标普日常消费利速30%25%20%15%10%5%0%-5%30%25%20%15%10%5%0%-5%-10%-15%1资料来源:Bloomberg, 注:截止 2019 年 8 月 31 日资料来源:Bloomberg, ,预测值为彭博

28、预测17 将行业指数与标普 500 指数同时以起点为 1 进行标准化处理后相除,来定义相对收益。 HYPERLINK / 敬请参阅最后一页特别声明18 日常消费行业指数使用的是标普公司根据 GICS 分类而编制的指数。该指数仅能找到1990 HYPERLINK / 敬请参阅最后一页特别声明、因素一:高 ROE支撑高 PB估值ROE 对于消费类行业尤为重要,绝大多数消费行业属于轻资产行业, 的水平基本反映了高意味着公司净资产创造收益的能力强,投资者有愿PB。ROE 1998-2000 费品与标普的 ROE 0.29ROE 500, 500ROE 变图 33:标普日常消费品-标普 500ROE 与

29、相对收益(相关系数=0.29,回归系数 1.06,p 值=0.00)19图 34标普 500 000p 值0119901992199019921994199619982000200220042006200820102012201420162018标普日常消费品指数/标普500日常消费品ROE-500ROE(1)30%25%20%15%10%5%0%标普日常消费品指数/标普500日常消费盈利增速-标普500盈利增速(滞后1季度) 右0%19901992199019921994199619982000200220042006200820102012201420162018资料来源:Bloomber

30、g, 注:截止 2019 年 Q2资料来源:Bloomberg, 注:截止 2019 年 Q2 HYPERLINK / HYPERLINK / 敬请参阅最后一页特别声明横向对比其它大类行业,可发现工业和信息技术行业相比标普 500 的ROE 差值,在变化方向上与对应的相对收益关系较弱。因此,以相对 ROE 变化来判断超额收益,并不适用所有美股行业,以相对 ROE 决定相对收益是日常消费行业定价的特性。19 使用两个变量的差值作回归分析,被解释变量为相对收益季度环比变化,解释变量为相对 ROE 的变化。图 34 的回归分析同理。图 35:工业相对收益不由ROE 决定(相关系数=0.13,回归系数

31、:0. 32,p 值:0.14)图 36:信息技术行业相对收益与 ROE 关系弱(相关系数=0.17,回归系数:0. 34,p 值:0.07)119901992199019921994199619982000200220042006200820102012201420162018工业相对收益工业ROE-标普500ROE%(滞后1季度) 右14%9%4%-1%-6%1.61.119901992199019921994199619982000200220042006200820102012201420162018信息技术相对收益信息技术ROE-500ROE%(1)25%15%5%-5%-15%-2

32、5%-35%资料来源:Bloomberg, 注:截止 2019 年 Q2资料来源:Bloomberg, 注:截止 2019 年 Q2ROE 变化与 指标的参考作用有限;对于信息技术等成长型行业,成长空间和未来盈E PB-ROE与相对 PB 0.59PB 与相对 ROE PE 估0.08,说明“PE-GROE 图 37:日常消费品-标普 500ROE 与相对 PB(相关系数 0.59,回归系数 2.45,p 值:0.00)图 38:日常消费品相对 PE 与相对净利润增速相关性弱(相关系数 0.08,回归系数 0.06,p 值:0.40)1.3199019921990199219941995199

33、719982000200220032005200620082009201120132014201620172019日常消费PB/标普500PB日常消费ROE-500ROE(1)30%25%20%15%10%5%0%标普日常消费品PE/标普500PE日常消费盈利增速-标普500盈利增速(滞后1季度) 右0%19901992199019921994199619982000200220042006200820102012201420162018资料来源:Bloomberg, 注:截止 2019 年 Q2资料来源:Bloomberg, 注:截止 2019 年 Q2 HYPERLINK / 敬请参阅最后

34、一页特别声明 HYPERLINK / 敬请参阅最后一页特别声明口红利逐渐耗尽,以及经历 1998 年和 2008 30 以可口可乐为例,其相对收益增长最快的时期是 1985-1996 年,期间股价涨幅 18 ROE 一度高达 60%2006-2009 年受基本面反弹以及金融危机期间的防御属性而走出超近 40 PE 2000 PE 5 PE PB 都与 ROE 仍保持 20%-30%PB-ROE图 39:可可的相益与 ROE同提升图 可可乐 PE与利润速关不(止 2018年)70%60%50%40%30%20%10%0%ROE相对收益右1030%820%10%60%4-10%2-20%0-30%

35、1970197319701973197619791982198519881991199419972000200320062009201220152018-50%净利润增速(3复)PE右198319851983198519871989199119931995199719992001200320052007200920112013201520170资料来源:Bloomberg, 资料来源:Bloomberg, 图 可可乐 PB与 高度同截止 2018年图 口乐高利明护河仍截止2018年70%60%50%40%30%20%10%0%ROEPB右1480%1270%1060%850%630%420%2

36、10%19811983198519871981198319851987198919911993199519971999200120032005200720092011201320152017毛利率净利率 ROE HYPERLINK / 敬请参阅最后一页特别声明19691971197319751977197919811983 HYPERLINK / 敬请参阅最后一页特别声明196919711973197519771979198119831985198719891991199319951997199920012003200520072009201120132015 HYPERLINK / 2017

37、图 43:帝吉欧 PB与 高度同步图 44:麦劳 PB与 高度同步60%50%40%30%20%10%0%ROEPB右850%745%40%635%530%425%320%215%10%15%00%ROEPB右864219871989198719891991199319951997199920012003200520072009201120132015资料来源:Bloomberg, 资料来源:Bloomberg, 、因素二:回购与分红优化资本结构并隐含高回报率进一步对美股日常消费品行业进行ROE ROE 2000 年-2008 ROE 2009 年以后ROE 500 图 45:日常消费品行业的

38、ROE 构成变化日常消费品资周率 日常消费品财杠日常消费品净润率% 右 标普500财务杠杆右8.07.57.06.56.05.55.04.5199019911990199119921993199419951996199719981999200120022003200420052006200720082009201020112012201420152016201720182019资料来源:Bloomberg, 注:截止 2019 年 Q2 HYPERLINK / 敬请参阅最后一页特别声明2015 150 亿 HYPERLINK / 敬请参阅最后一页特别声明并利用借款和利润继续开展大规模的回购。图

39、 46:美消龙头购分)/所有权益图 47:美消龙头杠杆60%50%40%30%20%10%0%沃尔玛宝洁 麦当劳 沃尔玛宝洁 麦当劳右2004200520042005200620072008200920102011201220132014201520162017201843.532.521.5资料来源:Bloomberg, 注:截止 2018 年资料来源:Bloomberg, 注:截止 2018 年,麦当劳 2015 年以后净资产为负,无法计算财务杠杆图 4成熟费龙普遍规模展(亿元图 4当劳沃玛价格长幅远于市增长幅度200辉瑞宝洁沃尔玛麦当劳可口可乐麦当劳总市值麦当劳复权价格 沃尔玛总市值 沃

40、尔玛复权价格605040302010198819901988199019921994199619982000200220042006200820102012201420162018 HYPERLINK / HYPERLINK / 敬请参阅最后一页特别声明资料来源:Bloomberg, 资料来源:Bloomberg, 注:截止 2018 年 12 月 31 日ROE EPS PE 估值从股息率角度,随着日常消费品行业的成长属性消失,成熟属性突显, 其股息率水平在 2000 年以后逐渐超过标普 500 的股息率,并长期保持一定差距。特别是在 2008 年以后,日常消费品行业股息率长期维持在 3%左

41、右, 不仅高于标普 500 股息率,同时也逐渐超过 10 年期国债到期收益率,受投资者青睐的稳定投资回报进一步支撑着日常消费品的估值水平。20 总市值和复权价格均以 1988 年为基点 1。图 50:标普日常消费品行业保持较高股息率水平日常消费品股率%标普500股息率% 美国10% 资料来源:Bloomberg, 注:截止 2019 年 6 月 30 日 10年维持 3%左0.5%20 少了 35%3-4%图 51:可可总股与股率图 52:沃玛股本股息率股份数(亿股调后)股息率右股份数(亿股调后)股息率右708%657%606%555%504%453%402%351%1980198219841

42、9801982198419861988199019921994199619982000200220042006200820102012201420162018503.5%453.0%402.5%2.0%351.5%301.0%250.5%200.0%资料来源:Bloomberg, 资料来源:Bloomberg, HYPERLINK / 敬请参阅最后一页特别声明 HYPERLINK / 敬请参阅最后一页特别声明、因素三:无风险利率下行降低融资成本和折现率2003-2007 图 53:美国回情况国 10年期债益率图 54:美国回情况国 1年期债收率2000200120002001200220032

43、00420052006200720082009201020112012201320142015201620172018回购金额(亿美元)10年国债(% 右)回购金额(亿美元)10年国债(% 右)回购金额(亿美元)1年国债(% 右)630006525005200044150033100022500120002001200220032000200120022003200420052006200720082009201020112012201320142015201620172018 HYPERLINK / HYPERLINK / 敬请参阅最后一页特别声明资料来源:Wind, 资料来源:Wind,

44、除了推动上市公司回购,利率对于上市公司的更主要的意义还在于估值。根据经验上的估值方法,对于日常消费行业以及具有同样特征的发展成熟、现金流与分红稳定的行业,非常适用于绝对估值法进行估值。绝对估值法中 的 DDM 模型,企业价值由分子端的盈利、现金流和分红,以及分母端的折现率共同决定。而折现率主要由无风险利率、风险溢价水平决定。ttP = EPS分红率(1+g) =EPS*PEt(1+rf+风险溢价)食品饮料和日用品等行业的消费属性决定其基本面波动性明显弱于经济(图5530 费1.2-1.5 因此在使用 估值法图 55:日消品营长稳性高成性低图 56:美国日消费业现流与润系稳定2.001.801.

45、601.401.201.00199019921994199619982000200220042006200820102012201420162018日常消费品耐用消费品 2.001.801.601.401.201.0019901992199419961998200020022004200620082010201220142016201830%20%10%0%30%20%10%0%-10%-20%资料来源:wind, 资料来源:wind, HYPERLINK / 敬请参阅最后一页特别声明图 57:美国无风险利率与 HYPERLINK / 敬请参阅最后一页特别声明美国:国债收率:10年%美国:CP

46、I:季比%滞胀余温仍在,通胀压力推升无风险利率维持高位。通胀率已被有效控制在3%滞胀余温仍在,通胀压力推升无风险利率维持高位。通胀率已被有效控制在3%,下行状态。无风险利率中枢已降至3%,下行空间有限。2016但2018行。141210864219851986198519861987198819891991199219931994199519961998199920002001200220032005200620072008200920102012201320142015201620172019-2资料来源:wind, 注:截止 2019 年 Q2而且从经济周期角度理解,无风险利率一方面与通胀

47、水平高度相关,另一方面由于商业银行行为的顺周期性,经济上行周期时往往推升国债到期收益率,使得无风险利率变化趋势与经济周期基本同步。在通胀率稳定的情况下,无风险利率下行往往对应经济下行周期,绝大多数行业的景气度和增速也将同步下行,但具有日常消费品特征的消费行业由于基本面较为稳定,或者增速放缓程度小于其它行业。从投资者角度,日常消费品基本面相对于其它行业具有比较优势,避险属性吸引市场投资者对其进行增持。从标普日常消费指数/标普 500 的变化看,无风险利率与其存在明显的-090 2010-2019 年2011 年和 20162016 2016Q2的 1.49%上升至 2018Q3的 3.05%,是

48、 102018Q4图 58:日常消费品相对收益与无风险利率有反向关系(相关系数=-0.46)图 59:经济基本面稳定期日常消费品的相对 PE 与无风险利率存在反向关系(相关系数-0.76)1日常消费品相收益美国10年期国收率右199019921990199219941996199820002002200420062008201020122014201620181日常消费品PE/标普PE美国10年期国债到期收益率 右4.0%3.5%3.0%2.5%2.0%1.5%1.0%资料来源:Bloomberg, 注:截止 2019 年 Q2资料来源:Bloomberg, 注:截止 2019 年 Q2由于

49、PE 2009-2019 PE 图 60:标普医保行业相对收益与无风险利率反向变动(相关系数-0.31)医保相对收益美国10年期国收率右图 61:标普工业相对收益与无风险利率正向变动(相关系数 0.18)工业相对收益美国10年期国收率右1.89%1.68%7%1.41.25%13%0.81990199219941990199219941996199820002002200420062008201020122014201620181.31.27%1.110.93%1990199219941996199019921994199619982000200220042006200820102012201

50、420162018 HYPERLINK / 敬请参阅最后一页特别声明资料来源:Bloomberg, 注:截止 2019 年 HYPERLINK / 敬请参阅最后一页特别声明资料来源:Bloomberg, 注:截止 2019 年 Q24、中国消费增速下台阶以后,消费股怎么办?分行业龙头集中度的提升,本质上国内绝大多数的消费股都还是成长股, “E-、“PE-GROE成为稳估值关键BEROE PE-G” PB-ROE因此对于成熟期的消费公司, 当 BV PB PB 由于 PE=PB/ROEPB-ROEPB 与 ROE 定则意味着 PE 也相对稳定。表 2 A PE 21为 0.18的 A 股消费行业

51、 PE 0.2用相对 PE A 股相对 PE 500PE 10 PE 0.07, PB-ROEA PE ROE 表 2:中美消费行业 PE 估值波动性对比22美股日常消费1990年以来美股日常消费2010年以来A 股食品饮料2010 年以来A 股白酒2010 年以来A 股家电2010 年以来A 股白电2010 年以来A 股医药2010 年以来A 股餐饮旅游2010 年以来PETTM 平均值19.6818.7129.1724.5219.1315.6339.0144.96PETTM 标准差3.102.387.968.565.293.877.1214.31变异系数70.350.22相对 PE 平均值

52、1.061.061.681.411.100.902.292.58相对 PE 标准差0.110.080.330.480.56变异系数0.110.070.200.3070.22资料来源:Bloomberg,wind, 21变异系数为标准差除以均值,能合理反映市盈率围绕均值波动的程度。 HYPERLINK / 敬请参阅最后一页特别声明22 美国日常消费品PETTM 数据来自 Bloomberg,时间跨度 1990 年 1 月至 2019 年 8 月, 国内消费品数据来自 wind,时间跨度 2010 年 1 月至 2019 年 8 HYPERLINK / 敬请参阅最后一页特别声明A 高 ROE RO

53、E ROE (图 图 62:食饮龙头 高于行业图 63:家龙头 高于行(%)贵州茅台伊利股份海天味业食品饮料5040302010200620072006200720082009201020112012201320142015201620172018美的集团格力电器家电50403020102006200720082009201020112006200720082009201020112012201320142015201620172018资料来源:wind, 资料来源:wind, 图 64:高扩期过产周率总呈降趋势图 65:消行公司成长期5%200320042003200420052006200

54、720082009201020112012201320142015201620172018-5%白酒净利率家电净利率白酒周转率右白电周转率2.01.51.00.50.0资料来源:wind, 资料来源: HYPERLINK / 敬请参阅最后一页特别声明由于企业生产存在最优规模,提价也不可能永无止尽,当净利率长期提升趋势遇到瓶颈,叠加资产周转率长期下行,国内消费龙头未来如何保证较高的 ROE HYPERLINK / 敬请参阅最后一页特别声明图 内费龙现金其他流资总资产图 67:国消龙头本支出总资产贵州茅台 格力电器 美的集团伊利股份贵州茅台 格力电器 美的集团伊利股份0%2010 2011 201

55、2 2013 2014 2015 2016 2017 20185%0%2010 2011 2012 2013 2014 2015 2016 2017 2018资料来源:wind, 资料来源:wind, 横向对比,国内消费行业分红率长期低于美股消费行业,虽然近 10 年来国内消费行业分红率呈上升趋势,但这种提升与行业增速放缓带来的利润低基数有一定关系。从个股层面看,海外消费龙头的分红率中位数最高可达76%,而国内相对成熟消费龙头的分红率通常在 30%-50%,因此对于账面现金充裕且长期具备垄断优势的国内消费龙头,未来具备进一步提升分红率的能力。图 68:中消行业率对比图 外费龙分率对对 2010

56、年以年分红取中数)0%标普日常消费A股食品饮料 A股家电 A股医药2010 2011 2012 2013 2014 2015 2016 2017 201880%70%60%50%40%30%20%10%0%资料来源:wind, 资料来源:wind, HYPERLINK / 敬请参阅最后一页特别声明从股息率角度,过去10 年美股消费龙头平均股息率水平同样高于A 股, 仅格力达到平均 3% HYPERLINK / 敬请参阅最后一页特别声明A 2 率和股本稀释作用,则A 图 70:中外消费龙头股息率(%)对比23(2010 年以来)平均股息率最新股息率543210资料来源:wind, 根据 wind

57、 统计,从 2015 年以来至 2019 年 8 月 31 日,A 股上市公司1561 2019 1080 251 2005 年以来30%。图 71:美消龙头回购占 2005年总股例图 72:A股消费业累回购模前的司2005200620052006200720072008200920092010201120112012201320132014201520152016201720172018沃尔玛宝洁 麦当劳 可口可乐 辉瑞02015年以来已实施回购金额(亿元)2019年已实施回购金额(亿元) 2015美的集团 伊利股份 步长制药海普瑞康恩贝资料来源:Bloomberg, 注:以 2005 年的

58、总股本为基数,将历年回购股份数累加,除以最初总股本。资料来源:wind, 对于A 23 美股时间跨度为 2010 年以来,A 股因美的集团在整体上市之前分红率极低,伊利曾有数年 0 分红,因此 A 股使用的是 2015 年以来24 对于支撑股价,A 股回购有用吗?中美股票回购比较研究,谢超、黄亚铷、李 HYPERLINK / 敬请参阅最后一页特别声明瑾,2018 年 10 月 23 HYPERLINK / 敬请参阅最后一页特别声明用富余的现金流回购股票可优化公司盈利指标,适当提升财务杠杆,提升公司的净资产回报率,其中的重要意义可能超过了稳定股价。而且回购带来股价上涨,本质上等同于使用多余的现金

59、进行投资管理,将提升公司的现金管理效率。A 因同时也是 A 但结合美股历史经验,上市公司开展回购需要宽松的融资环境,这意味着国内利率水平是否能够下行,将对上市公司开展回购有重要影响。4.3、无风险利率下行可降低资金成本和折现因子通过选取需求和盈利相对稳定、且不具有顺周期性的食品饮料和医药构造相对收益指数,发现与国内无风险利率并未存在稳定的关系。这说明国内的消费行业并未像美股一样进入成熟期,成长期的行业现金流波动大,而且受永续增长因子影响大,无风险利率并非决定其相对收益的唯一变量。图 73:食饮相对与无险利关不稳定图 74:医相收益风险率关不定中债国债到期益率:10年%食品饮料相对益中债国债到期

60、益:10年%医药相对收益2.55.004.504.003.503.005.004.504.003.503.002.500.70.5 资料来源:wind, 注:截止 2019 年 8 月 31 日资料来源:wind, 注:截止 2019 年 8 月 31 日A HYPERLINK / 敬请参阅最后一页特别声明 HYPERLINK / 敬请参阅最后一页特别声明估值的提升将产生明显的正面作用。中国过去 10 年无风险利率基本保持在3-4%,若考虑到国内的金融压抑因素25,可能实际利率将高于我们所观察到的国债利率。而且,从国内经济增速与国债利率看,国内的名义 GDP 增速出现了长周期的下行,但国债利率

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年火车站站内档位租凭合同

- 2024图书管理员数据分析能力试题及答案

- 2025年美甲店员工劳动保护及安全协议合同

- 二零二五年度单位食堂食品安全监管合作协议

- 2025年度高科技企业销售公司商业秘密保密协议

- 2025年度红色教育基地研学旅游合作协议

- 二零二五年度新能源技术研发人员薪酬及知识产权保护合同

- 2025年度高空作业安全协议责任书(高空电力线路施工安全协议)

- 二零二五年度旅游服务劳务外包保密合同

- 2025年度生物科技研发经典同借款合同

- 《南海争端解析》课件

- 服装数字化设计技术课件 5-2男西装款式分析

- 历史-广西壮族自治区考阅评·2025届(年)2月高三毕业班联合调研测试试题和答案

- 新概念二册课文电子版

- 全国英语等级考试一级真题及答案

- 管理学原理(南大马工程)

- 湘教版高中地理必修第二册 4.3 海洋权益与我国海洋发展战略 教学课件

- 山西安全资料地标表格

- 心理学专业英语总结(完整)

- 第一章 混凝土结构按近似概率的极限状态设计方法

- 《宪法学》教案

评论

0/150

提交评论