版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、目录 HYPERLINK l _TOC_250009 一、 疫情和复苏是 2020 年主基调 4 HYPERLINK l _TOC_250008 1、新冠疫情在全球范围内仍在持续 4 HYPERLINK l _TOC_250007 2、疫情对宏观经济和资本市场影响巨大 6 HYPERLINK l _TOC_250006 二、 国内经济复苏将延续 8 HYPERLINK l _TOC_250005 三、 股市资金仍呈净流入,但峰值已过 12 HYPERLINK l _TOC_250004 1、资金供应方面 12 HYPERLINK l _TOC_250003 2、资金需求方面 14 HYPERL

2、INK l _TOC_250002 四、 上市公司盈利有望恢复增长 15 HYPERLINK l _TOC_250001 五、 风险溢价偏高、提估值空间有限 19 HYPERLINK l _TOC_250000 六、 2021 年市场判断及行业配置建议 22图表目录:图 1:中国新冠疫情在 3 月即得到充分控制 4图 2:全球疫情愈演愈烈 5图 3:全球主要股票指数涨幅对比(截至 11.15) 6图 4:美联储负债表大幅扩张,利率持续下调后维持低位 7图 5:GDP 迅速反弹 9图 6:固定资产投资转正 9图 7:高技术产业投资增速恢复最快 9图 8:进出口回升速度超预期 10图 9:中国出口

3、集装箱运价综合指数大幅上涨 10图 10:8 月社消同比转正并持续走高 11图 11:可选消费和外出型消费增长加快 11图 12:实体经济部门杠杆率 2020 年显著上升 11图 13:公募基金 2021 年发行额大幅增加 13图 14:多数板块 2020 年三季报业绩增速提高 13图 15:两融余额 5 年来首次突破 1.5 万亿 13图 16:A 股 2020 年前三季报业绩增速探底回升 16图 17:多数板块 2020 年三季报业绩增速提高 16图 18:成长、消费前三季度正增长,金融、周期仍在回升阶段 17图 19:全 A 除金融两油风险溢价下行至均值-1 倍标准差 19图 20:上证

4、 A 股 PE BAND 20图 21:上证 A 股 PB BAND 20图 22:中小板综指 PE BAND 21图 23:中小板综指 PB BAND 21图 24:创业板综指 PE BAND 21图 25:创业板综指 PB BAND 21图 26:恒生 AH 股溢价指数处于高位 22图 27:各行业当前 PE 所处历史位置(2010 年以来) 23图 28:各行业当前 PB 所处历史位置(2010 年以来) 24表 1:目前已进入或完成临床三期的 11 个疫苗 5表 2:IMF 对全球经济增长预测数据 8表 3:2021 年股市资金供需估算(单位:亿元)(2020 年资金供需截至 11 月

5、 15 日) 15表 4:申万一级行业净利润与 2011 年以来数据对比(按峰值对比排序) 18一、 疫情和复苏是 2020 年主基调1、新冠疫情在全球范围内仍在持续年初开始出现的新冠疫情,在中国政府强有力的全力应对下在较短时间内基本得到控制,2 月上旬新增确诊人数开始见顶回落,2 月中下旬现存确诊人数见顶回落。由于政府管控措施依旧严厉,企业和居民生产生活直到二季度才开始逐渐恢复,三季度趋于正常化,经济呈现 V 型见底反弹态势。图 1:中国新冠疫情在 3 月即得到充分控制人全国:现有确诊病例:累计值全国:确诊病例:当日新增(右)70,000人16,00060,00014,00050,00040

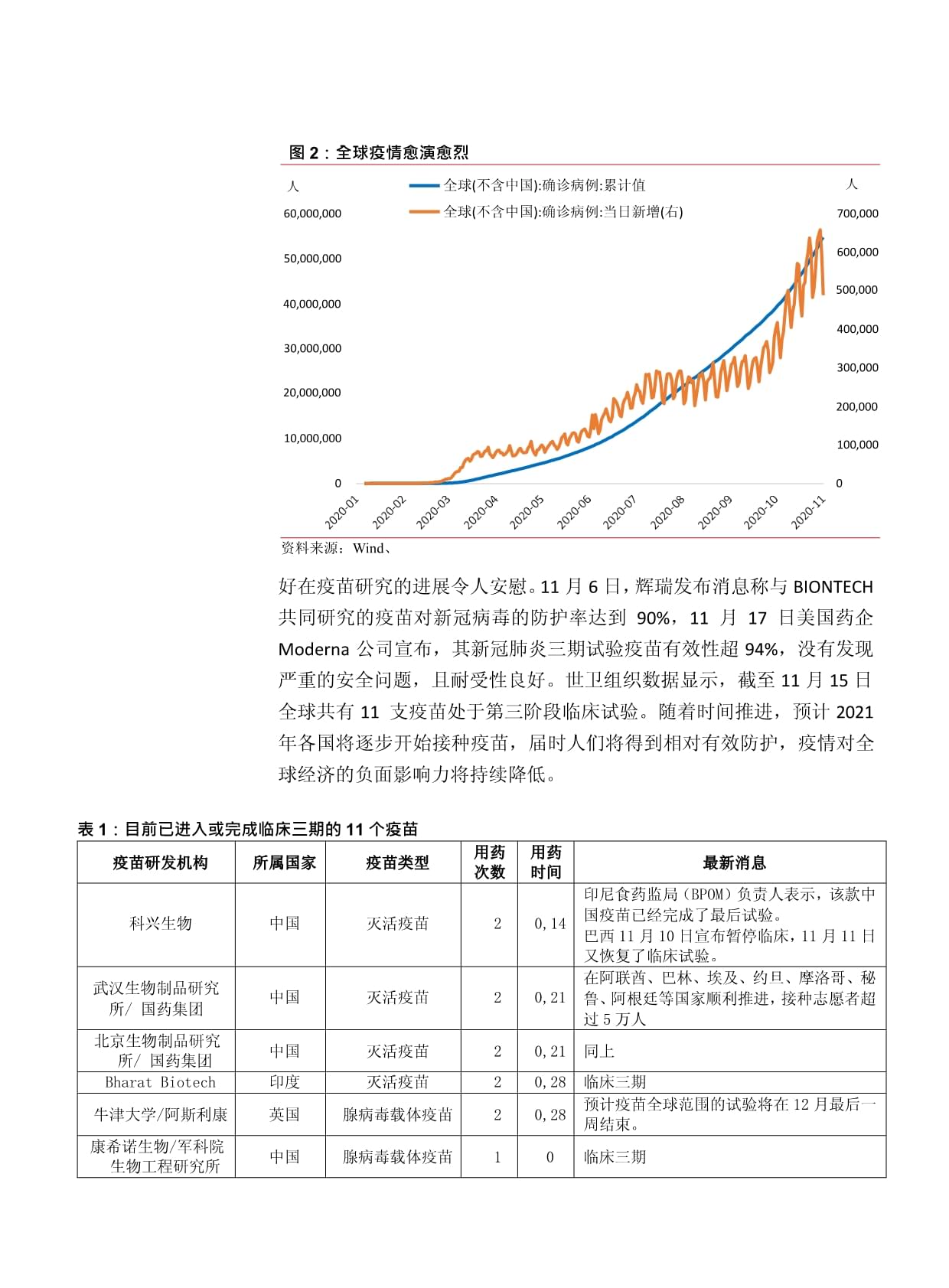

6、,00030,00020,00010,00012,00010,0008,0006,0004,0002,00000资料来源:Wind、但对于全球来说,新冠疫情在中国被充分遏制时在国外只是刚刚开始。全球疫情经历了三轮加速,3-4 月份率先在欧美爆发,随后逐渐受控进入稳定期,6-7 月份又在南美、印度等国家和地区出现第二轮高峰,短暂稳定后又在 9-10 月份在欧美地区出现新一轮疫情。目前全球(除中国)累计确诊人数已超过 5600 万人,日均新增确诊人数 高达 60 万左右。好在死亡率持续下降,4 月份在欧美地区爆发时因收治 能力不足导致疫情死亡率一度高达 9%,随着各国经历治疗经验相对丰富、医疗和防

7、护能力大幅提升,当前疫情死亡率控制在 1.5%左右,但仍显著 高于流感。图 2:全球疫情愈演愈烈人全球(不含中国):确诊病例:累计值人60,000,000全球(不含中国):确诊病例:当日新增(右)700,00050,000,000600,000500,00040,000,00030,000,000400,000300,00020,000,000200,00010,000,000100,00000资料来源:Wind、好在疫苗研究的进展令人安慰。11 月 6 日,辉瑞发布消息称与 BIONTECH共同研究的疫苗对新冠病毒的防护率达到 90%,11 月 17 日美国药企 Moderna 公司宣布,其

8、新冠肺炎三期试验疫苗有效性超 94%,没有发现严重的安全问题,且耐受性良好。世卫组织数据显示,截至 11 月 15 日全球共有 11 支疫苗处于第三阶段临床试验。随着时间推进,预计 2021年各国将逐步开始接种疫苗,届时人们将得到相对有效防护,疫情对全球经济的负面影响力将持续降低。疫苗研发机构 所属国家 疫苗类型 用药次数 用药时间 最新消息 科兴生物 中国 灭活疫苗 2 0,14 印尼食药监局(BPOM)负责人表示,该款中国疫苗已经完成了最后试验。 巴西 11 月 10 日宣布暂停临床,11 月 11 日又恢复了临床试验。 武汉生物制品研究所/ 国药集团 中国 灭活疫苗 2 0,21 在阿联

9、酋、巴林、埃及、约旦、摩洛哥、秘鲁、阿根廷等国家顺利推进,接种志愿者超过 5 万人 北京生物制品研究所/ 国药集团 中国 灭活疫苗 2 0,21 同上 Bharat Biotech 印度 灭活疫苗 2 0,28 临床三期 牛津大学/阿斯利康 英国 腺病毒载体疫苗 2 0,28 预计疫苗全球范围的试验将在 12 月最后一周结束。 康希诺生物/军科院生物工程研究所 中国 腺病毒载体疫苗 1 0 临床三期 表 1:目前已进入或完成临床三期的 11 个疫苗Gamaleya 研究所 俄罗斯 腺病毒载体疫苗 2 0,28 已在俄罗斯开始应用 杨森制药(强生子公司) 美国 腺病毒载体疫苗 1 2 0 0,5

10、6 10 月 12 日暂停试验,10 月 23 日公司宣布将恢复临床试验。 Novavax 美国 蛋白亚基疫苗 2 0,21 临床三期 Moderna/NIAID 美国 RNA 2 0,28 疫苗安全且耐受性良好,可以达到 94.5%的有效率。在冰箱温度下可维持稳定 30 天。 BioNTech/复星医药/辉瑞 美/中/德 RNA 2 0,28 首个宣布成功率超过 90%的研发机构,运输保存需-70。 资料来源:WHO、受疫情影响,欧美等地在二季度一度通过封城等方式进行管控并起到一定效果,但措施对经济负面影响较大,各国经济在 2020 年均受到较大影响,主要国家均出现经济下滑。2、疫情对宏观经

11、济和资本市场影响巨大全球资本市场在疫情、经济、流动性的驱动下均出现较大波动。受疫情影响较小的科技股表现较好,且流动性推升全球估值,纳斯达克指数自 4 月起走强并在全球范围内最早创出历史新高,道指亦在 9 月基本收复年内跌幅,欧洲各国指数表现平平,随着欧洲第二轮疫情爆发而持续走弱,直到 11 月辉瑞宣布疫苗消息才出现明显反弹。图 3:全球主要股票指数涨幅对比(截至 11.15)沪综指创综指60%40%道指纳斯达克英国德国香港俄罗斯20%0%-20%-40%-60%资料来源:Wind、国内疫情较早受控且后续未出现第二波爆发,因此 A 股主要指数均提前反应经济复苏,在 7 月强力上涨并创年内新高,创

12、业板综指涨幅在全球主要国家和地区的股市指数中居于首位。2020 年全球为稳定经济采取了一系列扩张性财政和货币政策,未来半年左右财政货币政策仍将持续宽松以支持经济进一步复苏。美国第五轮财政刺激政策谈判正在进行中,维持购买国债和 MBS 规模,美联储预计当前的低利率水平还会维持数年;欧盟宣布将在 2021 年继续放松对成员国的财政支出、预算和补贴的约束规则,保持 QE 和长期再融资操作(TLTRO)至 2021 年 6 月;英国 10 月宣布了“冬季财政支持计划”,将持续六个月。以美国为例,美联储资产负债表在5 月中旬的一周内增加逾2000 亿美元,联邦基金目标利率在 3 月份连续两次分别下调了

13、50 和 100 个基点至0.25%,美联储官员预计在 2022 年底前都将维持这一利率水平。高流动性和低利率短期内起到稳定经济和资本市场的作用,但导致汇率贬值压力增大,随着经济逐渐趋于复苏,大宗商品价格或将出现阶段性上涨。图 4:美联储负债表大幅扩张,利率持续下调后维持低位亿美元美联储资产负债表美国联邦基金利率(右)80,000%3.070,00060,00050,00040,00030,00020,0002.52.01.51.00.52010-112011-052011-112012-052012-112013-052013-112014-052014-112015-052015-1120

14、16-052016-112017-052017-112018-052018-112019-052019-112020-052020-110.0资料来源:Wind、IMF 在最新一期世界经济展望中指出,2020 年全球主要经济体仅有中国有望恢复正增长,其他各国均出现不同程度下降。随着各国为稳定经济采取的宽松货币和财政政策逐步落地、疫苗在 2021 年逐渐投产、疫情影响逐渐减退,全球经济进入复苏周期并有望在 2021 年重新恢复增长,但多数国家 GDP 或将在 2022 年才能创出新高。其最新的经济展望对全球经济增长情况做出了调整,认为 2020 年疫情对经济的负面影响程度更为严重,而 2021

15、年的经济复苏力度有所下降,不过经济复苏的确定性依旧较强。 国家和地区 最新预测 2020 年 4 月预测 2019 2020 2021 2022 2020 2021 世界 2.8 -4.4 5.2 4.2 -3 5.8 主要发达经济体G7 1.6 -5.9 3.8 2.8 -6.1 4.5 美国 2.2 -4.3 3.1 2.9 -5.9 4.7 英国 1.5 -9.8 5.9 3.2 -6.5 4 日本 0.7 -5.3 2.3 1.7 -5.2 3 欧元区 1.3 -8.3 5.2 3.1 -7.5 4.7 德国 0.6 -6 4.2 3.1 -7.5 5.2 法国 1.5 -9.8 6

16、2.9 -7.2 4.5 新兴市场和发展中经济体 3.7 -3.3 6 5.1 -1 6.5 中国 6.1 1.9 8.2 5.8 1.2 9.2 印度 4.2 -10.3 8.8 8 1.9 7.4 表 2:IMF 对全球经济增长预测数据资料来源:IMF、全球经济复苏、流动性充裕或将引发商品价格出现阶段性上涨,大宗商品、新兴市场以及周期性行业股票有望走强,目前资本市场尚未充分反映周期复苏的预期。在 2021 年下半年,随着流动性环境边际趋紧,以及经济运行恢复常态,货币和商品价格的影响因素或将减弱,届时价格或会出现反向波动。二、 国内经济复苏将延续A 股在 2020 年的强势表现与宏观经济迅速

17、见底有直接关系。一季度 GDP同比下滑 6.8%创 40 年来新低,但随后两个季度迅速反弹,至三季度 GDP累计同比已转正至 0.7%,三季度单季度 GPD 同比回升至 4.9%,供需同步改善,四季度单季 GPD 同比有望接近或达到 2019 年正常水平,全年累计同比或达到 2%以上。受基数因素影响,2021 年 GDP 增长将呈现前高后低走势,一季度在低基数影响下 GDP 增速将超过 15%,随后逐季走低,至四季度基数因素基本消除,全年增长水平或在 8-9%。随着 2020 年稳经济的宽松政策逐步退出,未来中国 GDP 增长将重新回归潜在增长水平,未来 5 年的年均 GDP增速或在 5-6%

18、之间。图 5:GDP 迅速反弹%实际GDP名义GDP(右)1614121086420-2-4-61997-091998-091999-092000-092001-092002-092003-092004-092005-092006-092007-092008-092009-092010-092011-092012-092013-092014-092015-092016-092017-09-8%2520151050-52018-092019-092020-09-10资料来源:Wind、2020 年为应对疫情,固定资产投资发力较为显著,房地产和基建均对固定资产投资起到较大拉动作用,制造业投资恢复速

19、度较慢,高技术制造业依旧增速较快但尚未回到高位。图 6:固定资产投资转正图 7:高技术产业投资增速恢复最快%6050403020100-10-20-30-40固定资产投资完成额:累计同比 房地产开发投资完成额:累计同比民间固定资产投资完成额:累计同比%制造业基建投资高技术产业(右)3020100-10-20-302006-042006-102007-042007-102008-042008-102009-042009-102010-042010-102011-042011-102012-042012-102013-042013-102014-042014-102015-042015-10201

20、6-042016-102017-042017-102018-042018-102019-042019-102020-042020-102014-042014-102015-042015-102016-042016-102017-042017-102018-042018-102019-042019-102020-042020-10-40% 20151050-5-10-15-20资料来源:Wind,资料来源:Wind,2021 年固定资产投资或会出现结构性变化,房地产企业在“三道红线”影响下将会进入降杠杆趋势,继续大量拿地的能力有所下降,未来将会向后端传导;基建投资在专项债落地推动下有望保持阶段增

21、长,不过随着专项债退出以及地方政府债务压力增加,后续增速或将回归至 5%左右的常态化水平;制造业在今年三四季度进出口持续好转的带动加上低基数因素影响,明年增速或将有所提高,高新技术产业在近几年新基建及政府推动科技创新投资的带动下恢复速度较快,在“十四五”规划的影响下,高技术制造业投资有望保持较快增长,并将带动制造业投资增长。今年进出口回升速度超出市场预期,在全球疫情泛滥的情况下,部分疫情严重的国家生产能力欠缺,导致需求向疫情最轻、产能恢复最快的中国转移。三季度以来国内海运价格持续提高,中国出口集装箱运价指数三季度末以来上涨逾 10%,今年以来涨价达 30%,海外需求持续高企有望令四季度进出口数

22、据继续加速回升。图 8:进出口回升速度超预期图 9:中国出口集装箱运价综合指数大幅上涨%进出口金额:当月同比出口金额:当月同比1,200中国出口集装箱运价综合指数50403020100-10-20-30进口金额:当月同比1,1001,0009008007002012-112013-032013-072013-112014-032014-072014-112015-032015-072015-112016-032016-072016-112017-032017-072017-112018-032018-072018-112019-032019-072019-112020-032020-07202

23、0-116002011-022011-062011-102012-022012-062012-102013-022013-062013-102014-022014-062014-102015-022015-062015-102016-022016-062016-102017-022017-062017-102018-022018-062018-102019-022019-062019-102020-022020-062020-10资料来源:Wind,资料来源:Wind,SSE,受疫情影响,2020 年初消费一度呈现断崖式下降,随着生产生活恢复常态化,当月社消同比在 8 月以来已转正并持续走强。

24、前两个季度代表“宅经济”的食品饮料等必需消费品增长较快,但在三季度以来,可选消费品增长速度开始加快,汽车销量出现快速增长,而随着居民外出增多,服装鞋帽、化妆品等也都加速增长,明年在“十四五”规划进一步促进内需消费的推动下,消费有望重新成为推动经济的主要动力。不过今年部分地方政府为刺激消费推出的消费券等政策或将随着经济复苏逐渐退出,明年需要新政策才能推动消费进一步增长。在低基数因素下,2021年上半年社消同比或将有显著增长,下半年增速将逐渐回落。社消总额:当月同比社消总额:累计同比图 10:8 月社消同比转正并持续走高图 11:可选消费和外出型消费增长加快%服装鞋帽:当月同比化妆品:当月同比25

25、211713951-3-7-11-15-192018-102018-112018-122019-012019-022019-032019-042019-052019-062019-072019-082019-092019-102019-112019-122020-012020-022020-032020-042020-052020-062020-072020-082020-092020-10-2325155-5-15-25-35-45金银珠宝:当月同比汽车:当月同比2003-102004-102005-102006-102007-102008-102009-102010-102011-1020

26、12-102013-102014-102015-102016-102017-102018-102019-102020-10资料来源:Wind,资料来源:Wind,在宽松政策推动下,实体经济部门杠杆率从 2019 年底的 245.4快速抬升至 270.1的历史性高位,环比增加 24.7 个百分点,按年来看仅次于2009 年 4 万亿之后(环比提高 31.8 个百分点)。从历史经验来看,第二年杠杆率增长大幅放缓是大概率事件,货币和信用均会呈现同比增速放缓的特征,一方面会令流动性宽松程度下降,另一方面会导致尾部企业加速出清,这可能是 2021 年值得关注的问题。图 12:实体经济部门杠杆率 2020

27、 年显著上升%实体经济部门杠杆率居民部门杠杆率非金融企业部门杠杆率政府部门杠杆率300250200150100501994-091995-091996-091997-091998-091999-092000-092001-092002-092003-092004-092005-092006-092007-092008-092009-092010-092011-092012-092013-092014-092015-092016-092017-092018-092019-092020-090资料来源:Wind、总体来看,2020 年四季度经济有望维持复苏趋势,2021 年在低基数和持续复苏的带动

28、下,经济增长或将呈现前高后低的态势,内外需同步复苏将令消费和制造业成为推动经济的主要动力。三、 股市资金仍呈净流入,但峰值已过1、资金供应方面2020 年股票市场最大增量资金是公募基金和私募基金,居民资产通过公、私募基金向股票市场增加配置的热情前所未有。公募基金方面,2020 年主动权益类基金发行额大幅增加,爆款基金频频出现,多家基金公司发行百亿级基金依旧一日售罄甚至需要比例配售,这种景况已超过 2007、2015 年大牛市期间。截至 11 月 15 日,股票型基金共发行 3108 亿份,混合型基金共发行 13907 亿份,加上债券、货币类基金后发行量高达 2.58 万亿份,是资本市场走强的重

29、要因素之一。私募权益基金在 2020 年也有历史性增长。今年前 10 个月私募证券投资基金管理规模较去年增长 1.23 万亿元,历史上首次超过 3 万亿元,其中 10月单月规模增长超过 5000 亿元。今年公、私募证券投资基金的飞速增长与几方面因素有关:1、盈利效应。2019 年 4700 多家股票和混合型基金收益中位数为 27.75%,第 100 位收益为 73.86%,前 10 位收益均超过 90%,2020 年截至 11 月 15 日 5900多家股票和混合型基金收益中位数为 25.53%,第 100 位收益为 76.95%,前 10 位收益均超过 98%,连续盈利效应将持续吸引投资者参

30、与;2、居民财富增加、投资意愿增强。中国人均 GDP 已超过 1 万美元,央行发布的城镇居民资产负债调查总结显示居民户均资产超过 300 万元,其中金融资产占比仅有 20%,股票基金投资仅有 2%,在家庭房产需求逐渐得到满足且房住不炒深入人心后,居民在金融投资方面的需求开始增加;3、利率下行和理财产品净值化。定期存款利率在 2015 年下调至 1.5%以后未再变化,不过人民币理财产品预期收益率仍在温和下降,从 2015 年的 5%以上下降至今年不足 4%,短期理财产品收益率跌破 3%,加上理财产品净值化令投资人看到理财产品也会出现亏损,导致投资人调整资产配置的意愿增强,2019 年银行理财产品

31、余额比前一年下降逾 8 万亿元。考虑到以上驱动居民加大金融资产配置力度的因素在 2021 年多数均继续存在,我们认为公募、私募基金会继续保持资金流入态势,但是在居民家庭负债高杠杆以及 2020 年居民金融资产配置高基数等因素影响下,增速同比或将减缓。图 13:公募基金 2021 年发行额大幅增加图 14:多数板块 2020 年三季报业绩增速提高亿份股票型基金亿元私募证券基金规模3,500.003,000.002,500.002,000.001,500.001,000.00500.000.00混合型基金50000400003000020000100000-10000增量同比(右)120.0%10

32、0.0%80.0%60.0%40.0%20.0%0.0%-20.0%-40.0% 2015/112016/032016/072016/112017/032017/072017/112018/032018/072018/112019/032019/072019/112020/032020/072020/11资料来源:Wind,资料来源:Wind,融资杠杆资金是 2020 年增量资金的另一个重要来源。两融余额在 2015年以来首次突破 1.5 万亿元,今年以来净流入 5400 多亿元,按年计算流入额仅次于 2014 年。图 15:两融余额 5 年来首次突破 1.5 万亿亿元融资净买量(右)融资融券

33、余额亿元16,00015,00014,00013,00012,00011,00010,0009,0008,0007,000300 200 100 0-100-2002016-022016-052016-082016-112017-022017-052017-082017-112018-022018-052018-082018-112019-022019-052019-082019-112020-022020-052020-082020-11-300资料来源:Wind、不过融资资金对市场走势较为敏感,由于融资利息较高,因此如果难以在资本市场中获得超额收益,则两融资金将会快速下降,此外两融政策也会

34、影响融资数据,我们预计 2021 年两融余额将继续增长但总体幅度低于今年。外资是股票市场的重要资金,但今年以来对股票市场的影响力在下降。外资通过陆股通买入 A 股数量在 2019 年达到峰值 3517 亿元后,由于 MSCI 今年未进一步提高 A 股纳入其全球指数的比例,因此流入速度有所减缓,截至 11 月 15 日陆股通净买入 1244 亿元,远低于其他方面流入的资金量。考虑到 2021 年人民币汇率仍有进一步上行的可能,且 MSCI 未来继续调高 A 股纳入比例概率较大,预计 2021 年流入资金量将比今年有所增加。分红已成为 A 股的重要增量资金。最近几年上市公司分红数逐年提高,2015

35、 年上市公司全年分红 6200 亿元,2020 年比 5 年前高出近 1 倍达到11330 亿元,分红率也一直保持在 1.3%以上,考虑到注册制下成长型公司发行速度较快,价值型公司上市融资较少,预计 2021 年分红金额较2020 年略有增加。2、资金需求方面股票市场资金需求主要包括上市公司 IPO 融资、解禁减持、印花税和交易费用、两融利息等费用。截至 11 月 15 日,2020 年上市公司 IPO(已上市)家数为 332 家,总募资额为 4155 亿元,考虑到上市后短时间内获得配售的投资者均会抛售股票,因此实际资金需求应该按照上市后交易价格均价计算,我们测算了 2019 年以来上市公司注

36、册制和非注册制公司 IPO 交易价格的加权涨幅约为 100%,所以 2020 年全年 IPO 实际资金需求约为 9500 亿元。2020 年 A 股 IPO 公司家数和募资额均比 2019 年增加 60%以上,考虑到目前创业板已全面实施注册制,2021 年 A 股全面实施注册制也将持续推进,预计 2021 年 A 股 IPO 公司家数和募资额还将温和增长,假设 2021 年 A 股募资额较 2020 年增加 20%左右,则 2021 年 IPO融资实际需求约为 11400 亿元。解禁减持方面,上市公司大股东减持数据逐年增加,Wind 测算最近 3 年的减持金额分别为 1958、3984、596

37、6 亿元,但大股东增持份额逐年下降,今年尚不足 2018 年的一半,因此净减持额持续上升,今年截至 11 月 15日上市公司净减持额高达 5476 亿元。2021 年由于流动性边际略紧,企业资金需求将有所增加,预计上市公司减持额不会少于 2020 年,此外上市公司解禁额在年初和 7 月份有两个峰值,分别为 5510 亿元和 8100 亿元,届时不排除会出现阶段性减持高峰。假设 2021 年上市公司减持额增量与前两年基本持平,增持额基本不变,预计全年净减持额约 8200 亿元左右。资金测算具体见下表。 类别 20202021E 备注 资金供应 公募 1600015000 按股/混权益基金份额计算

38、 外资 13002000 以陆股通为代表 保险 24002800 按总资产提高 10%,运用比例 13%测算 两融 43002000 两融增量受市场影响较大 增持 500500 大股东增持意愿不强 私募 135007300 私募基金为估算 分红 45304800 扣除大小非后的投资者(占 40%)分红 合计 4253034400 资金需求 新股发行 950011400 按上市开板后价格估算 解禁减持 68008700 解禁加快,减持加速。 两融利息 11001200 按利率 7%测算 交易费用 720700 交易费用按万 3.5 测算 印花税 20502000 印花税按 A 股交易额估算 合计

39、 2017024000 净流向 2236010400 表 3:2021 年股市资金供需估算(单位:亿元)(2020 年资金供需截至 11 月 15 日)资料来源:Wind、总体来看,居民资产配置转移依旧将是 2021 年的主要增量资金,但注册制进一步推进和股东减持增加将令 2021 年资金需求上升,2021 年全年资金供需差较 2020 年显著缩小,流动性最佳时期已过,考虑到资金流入大概率保持正增长水平,对股市影响仍然正面。供应层面上重点观察公、私募基金增量情况,基金偏好对行业配置的驱动仍将是市场结构性行情的主要影响力。节奏上年初受汇率下行、外资流入、资金面宽裕等因素影响或会出现阶段性资金供应

40、加速,此外注意 T+0 等配套政策如在 2021年出台或将激发短期投机资金入市意愿。四、 上市公司盈利有望恢复增长上市公司2020 年三季报显示全部A 股归母净利润累计同比增速为-6.59%,金融行业 2020 年前三季度罕见负增长,对 A 股整体业绩影响较大,扣 除金融行业和中石油中石化以后,三季报利润同比增速为-2.88%。上半年 A 股业绩受疫情影响较大,随着疫情受控、需求恢复,企业利润出现持续回升,近两个季度全部 A 股单季度业绩增速分别达到-12.40%、 17.38%,业绩从低点迅速恢复,从单季度增速来看已经达到 2017 年水平;全 A 除金融两油近两个季度单季增速分别为 7.8

41、0%、20.33%,业绩增长更为迅猛。中小创业绩增长速度更快,中小企业板上半年业绩同比增速已转正(6.91%),三季度进一步提高至 14.68%,创业板上半年同比增速高达 34.53%,三季度则放缓至 21.47%,科创板三季度业绩增速高达 50.62%,增长最为迅猛。图 16:A 股 2020 年前三季报业绩增速探底回升图 17:多数板块 2020 年三季报业绩增速提高%全部A股全A除金融两油403020100-10-20-30-402011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q320

42、18Q12018Q32019Q12019Q32020Q12020Q3-50%全部A股中小企业板创业板科创板(右)403020100-10-20-302011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q3-40%806040200-20-40-60-80资料来源:Wind,资料来源:Wind,考虑到 2019 年四季度上市公司因大规模计提固定资产减值准备,导致大量企业出现单季度亏损,全年业绩增速出现明显下降。随着上市公司减值

43、高峰度过,今年再次大规模计提固定资产减值准备的可能较小,全年上市公司净利润同比增速有望加速增长。假设 2020 年不计提固定资产减值准备,预计全部 A 股净利润同比增长预计在 9-10%左右,四季度单季度同比增长有望超过70%,全A 除金融两油全年业绩增速有望超过15%,四季度单季度同比增长或超过 200%;假设 2020 年上市公司固定资产减值准备规模为去年同期的 1/2 的话,则全部 A 股和全 A 除金融两油全年业绩同比增速均在 5%左右。中小创方面,假设中小创四季度整体经营情况保持温和增长态势,营业收入增速与三季度持平,净利率较三季度小幅下降,不考虑计提固定资产减值准备的情况下,中小板

44、除金融农业全年业绩同比增长预计在 100左右,创业板除 5 家同比增长预计在 120左右,假设 2020 年计提固定 资产减值准备为去年的一半,则两个板块业绩同比增速均在 70-80之间。2021 年业绩增速前高后低是大概率事件。由于 2020 年疫情因素导致上市公司业绩前低后高,低基数因素将成为 2021 年业绩同比波动的主要影响因素。在上市公司业绩正常化的情况下,预计 2021 年一季度全部 A股业绩有望同比增长 40左右,中小板和创业板业绩同比增速将分别达到 25和 45左右。随着基数因素减弱,上市公司业绩增速将逐季下降,预计全部 A 股 2021 年全年业绩同比增长 5-10。从风格类

45、别行业情况来看,周期性行业子 2017 年以来的下行趋势似有在今年一季度完成筑底的迹象,未来几个季度随着 PPI 企稳回升,周期品盈利增速有望逐渐转正。如果美元进入持续贬值周期,全球通胀预期再度形成,不排除周期品业绩进一步反弹。成长股业绩迅速转正,其表现与创业板指数盈利变动趋势较为接近,考虑到基数因素,全年成长股盈利增速有望进一步大幅走强,但实际经营情况仍需进一步观察。消费品业绩增速接近 2019 年峰值,考虑到今年居民收入增速有限,预计消费品业绩加速增长概率较小,未来两个季度增速或将放缓。金融板块受银行股不良率因素影响业绩出现下降,不过随着经济复苏持续,企业坏账问题逐渐改善,预计金融板块将重

46、新恢复正增长。图 18:成长、消费前三季度正增长,金融、周期仍在回升阶段CS金融(风格)CS成长(风格)CS消费(风格)CS周期(风格)(右)% 40% 2003015020101000-1050-200-30-40-50-50-60-100资料来源:Wind、随着经济复苏和企业经营情况逐渐恢复,上市公司不仅生产回到正常水 平,部分行业单季度净利润甚至创出历史新高,例如采掘、化工、电气 设备、农林牧渔、公用事业、电子、通信、非银金融等。部分行业受今 年新上市公司业绩优异带动,传统行业则与实际经营情况恢复较好有关。今年以来市场一直关注业绩稳定增长的消费品板块,对于业绩复苏的周 期品关注度相对较低

47、,我们认为随着经济复苏延续,应对这部分周期行 业加大关注。单季度净利润20Q3 单季度净利润20Q3 单季度同比()3 季度峰值全部单季峰值20Q3 与峰值对比非银金融1,352.4836.401,352.481,352.480.0化工844.8995.70844.89844.890.0采掘722.1572.25722.15722.150.0公用事业539.8433.82539.84539.840.0电子419.5835.34419.58419.580.0电气设备271.3374.44271.33271.330.0农林牧渔269.3976.81269.39269.390.0轻工制造108.58

48、11.21108.58108.580.0通信81.3214.0881.3281.320.0医药生物499.9752.25499.97500.74-0.2家用电器248.2016.97248.20252.47-1.7建筑装饰445.2016.08445.20463.38-3.9国防军工49.0786.6249.0752.10-5.8有色金属137.2336.24137.23146.08-6.1汽车287.3758.78287.37314.96-8.8建筑材料235.2316.98235.23263.25-10.6食品饮料348.0417.91348.04390.70-10.9传媒128.6711

49、.35128.67146.22-12.0银行4,281.46-4.144,281.464,892.32-12.5机械设备287.3044.79287.30351.06-18.2交通运输286.36-31.35411.02411.02-30.3休闲服务26.13-24.9238.6238.62-32.3纺织服装40.007.8549.7763.76-37.3钢铁184.6247.05296.88296.88-37.8计算机95.71-5.8796.75173.53-44.8商业贸易82.05-54.27169.15169.15-51.5房地产403.634.21403.63884.29-54.4

50、综合14.99220.5324.2944.04-66.0表 4:申万一级行业净利润与 2011 年以来数据对比(按峰值对比排序)资料来源:Wind、五、 风险溢价偏高、提估值空间有限2019 年至今的行情绝大多数是由估值提升驱动,以全A 除金融两油为例,从 2019 年至今总市值加权平均涨幅达到 66.75%,但截至今年三季报的两年盈利增速下降了 4.5%,每股净资产则增加了 7.5%,无论是按照 EPS还是 BPS 计算,涨幅中 90%以上由估值驱动,剩余少部分则由基本面驱动。2019 年市场是从悲观低迷中复苏,此前去杠杆和贸易战因素内外叠加导致风险溢价大幅上行至均值+2 倍标准差以上,随着

51、去杠杆转为稳杠杆、贸易战转向贸易谈判,风险溢价回归中性,估值开始逐渐向均值回归。 2020 年虽然疫情一度对经济造成严重打击,但在疫情受控、经济复苏、流动性充裕等因素影响下,风险溢价进一步下行至均值-1 倍标准差以下。随着经济复苏和信用边际收紧,当前无风险利率已经上行至 2019 年的均值水平,部分边缘低等级信用债开始出现兑付困难。随着宏观经济持续转暖,稳经济的超常规货币和财政政策逐渐温和退出,无风险利率或将保持温和走高态势。考虑到 2021 年股票市场流动性依旧较为充裕,不排除风险溢价有望阶段下行至接近两倍标准差,届时或将出现估值回归表现。图 19:全 A 除金融两油风险溢价下行至均值-1

52、倍标准差%全A除金融石油石化风险溢价%2.5中债国债到期收益率:10年:周(右)5.02.01.54.51.04.00.50.03.5-0.53.0-1.0-1.52.5-2.02.0资料来源:Wind、从估值情况来看,截至 11 月 15 日上证 A 股PE(TTM)为 15.28 倍,处于第二线附近,考虑到今年业绩处于逐季修复过程中,在去年四季度利润影响因素逐渐淡化后,随着业绩兑现,PE BAND 有望转为上行,指数也有望顺势走强。收盘价1.55X1.07X1.79X1.31X2.03X图 20:上证 A 股 PE BAND图 21:上证 A 股 PB BAND5,5005,500收盘价1

53、3.43X9.3X15.5X11.37X17.57X5,0005,0004,5004,5004,0004,0003,5003,5003,0003,0002,5002,5002,0001,5002,0002012-112013-052013-112014-052014-112015-052015-112016-052016-112017-052017-112018-052018-112019-052019-112020-052020-111,5002012-112013-052013-112014-052014-112015-052015-112016-052016-112017-052017-

54、112018-052018-112019-052019-112020-052020-11资料来源:Wind,注:PE BAND 自上而下分别为第一线至第五线资料来源:Wind,注:PB BAND 自上而下分别为第一线至第五线目前上证 A 股 PB 为 1.46 倍,处于均值以下。从 PB BAND 图上可以看到, 2018 年股票市场见底以来年沪指一直运行在 PB 中位线到第四线之间,随着经济复苏预期明朗以及资金面处于充裕环境下,运行空间有向上抬高迹象。假设 2021 年沪指估值变化范围在 1.4-1.6 倍 PB 之间,则沪指主要波动范围预计在 3200-4000 点左右,如果受到超预期因素

55、影响导致估值波动幅度加大至 1.3-1.8 倍 PB 区间,则极限范围或在 3000-4500 点区间,除非经济再度进入下行期且企业利润显著下滑,否则指数很难再跌至 3000 点以下。当前中小创绝对估值显著高于主板。截至 11.15 日,中小板综指最新PE(TTM)目前为 50 倍左右,主要由于 2019 年四季度度业绩亏损导致滚动市盈率较高,处于第二线附近,PB(3.31 倍)则略低于中位线。考虑到中小板 2020 年业绩同比有望大幅上升,当前估值按照 2020 年预测市盈率约为 30-35 倍,从 PE BAND 来看仍处于长期估值低位,乐观环境下估值仍有提升可能。图 22:中小板综指 P

56、E BAND图 23:中小板综指 PB BAND21,00019,00017,00015,00013,00011,0009,0007,0005,0003,000收盘价30.28X37.01X43.74X50.47X57.2X21,00019,00017,00015,00013,00011,0009,0007,0005,0002012-112013-052013-112014-052014-112015-052015-112016-052016-112017-052017-112018-052018-112019-052019-112020-052020-113,000收盘价2.42X2.95X

57、3.49X4.03X4.56X2012-112013-052013-112014-052014-112015-052015-112016-052016-112017-052017-112018-052018-112019-052019-112020-052020-11资料来源:Wind,资料来源:Wind,创业板最新 PE(TTM)99.5 倍,同样是由于 2019 年四季度资产减值准备影响,目前估值高于第一线,按前面模型 2020 年创业板预测估值约在 60-65 倍,处于第四线附近,但绝对估值依旧偏高。从 PB 估值来看,当前创业板市净率为 5.41 倍,高于第二线,当前总体估值水平偏高。

58、图 24:创业板综指 PE BAND图 25:创业板综指 PB BAND5,0004,5004,0003,5003,0002,5002,0001,5001,000500收盘价52.38X64.01X75.65X87.29X98.93X5,0004,5004,0003,5003,0002,5002,0001,5001,0002012-112013-052013-112014-052014-112015-052015-112016-052016-112017-052017-112018-052018-112019-052019-112020-052020-11500收盘价3.32X4.06X4.7

59、9X5.53X6.27X2012-112013-052013-112014-052014-112015-052015-112016-052016-112017-052017-112018-052018-112019-052019-112020-052020-11资料来源:Wind,资料来源:Wind,AH 溢价率偏高值得注意。今年三季度以来随着 A 股指数上涨以及其他方面因素,导致 AH 股溢价指数不断拉大,峰值时接近 150%并达到 2015年大牛市时期的高位,但仍远低于 2008 年初创造的历史性高点 213%。近期溢价指数随着港股走强而有所回落,但仍在 140 左右。目前 A 股与 H

60、股相比溢价较为显著,这种溢价可能会在较长时间持续,但除非 A 股进入疯牛行情,否则很难有更高水平溢价,这可能是 A 股在 2021 年面临的软约束。图 26:恒生 AH 股溢价指数处于高位恒生AH股溢价指数160150140130120110100902013-032013-072013-112014-032014-072014-112015-032015-072015-112016-032016-072016-112017-032017-072017-112018-032018-072018-112019-032019-072019-112020-032020-072020-1180资料来源

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 江苏省苏州平江中学2025年初三第一次联考英语试题文试题含答案

- 浙江省湖州市吴兴区2025年初三五校联谊期中考试试卷数学试题含解析

- 上海市徐汇区2025年初三TOP20三月联考(全国II卷)生物试题含解析

- 股权无偿转移合同范本大全

- BIM技术研究与开发合同

- 辽宁省大连市中山区2019-2020学年八年级上学期期末测试物理试题【含答案】

- 人教版地理七上第五章《发展与合作》表格教学设计

- Brand KPIs for pet supply online shop Zee.Dog in Brazil-外文版培训课件(2025.2)

- 山东省烟台市黄务中学六年级历史下册 第8课 辉煌的隋唐文化(二)教学设计 鲁教版五四制

- 2024年七月三角形分类教学中的多模态资源整合

- 借个护龙头尤妮佳成长史观中国卫生用品发展前景

- 隧道施工监控量测方案及措施

- Liaison快速操作指南中文版说课材料

- 中国晕厥诊断与治疗专家共识(2014 )

- 长途大客车总布置设计

- Q∕GDW 10799.6-2018 国家电网有限公司电力安全工作规程 第6部分:光伏电站部分

- T∕CAAA 002-2018 燕麦 干草质量分级

- 方格网计算步骤及方法

- 课题评分表(共1页)

- 六年级趣味数学(课堂PPT)

- 询价单(模板)

评论

0/150

提交评论