版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、任务1粮油、饮品类商品采购业务核算任务描述【容】2021年9月1日,食美餐饮效劳餐饮部根据 2021年8月31日订餐和饮品销售情况向采购部提出“原材料采购申请单,购入以下材料:食美餐饮效劳原材料采购申请单2021年8月31日品名单位单价申购数量批准备注数量金额富强粉KG10001000大米KG12501250五粮液52度箱1010汇源100%果汁箱2020使用部门:餐饮部审批人:明亮厨师长:辉面粉、大米的供货商为现代商贸;五粮液、果汁的供应商为佳之兴商业;两 公司分别为食美餐饮效劳长期供应商,合同中规定结算方式为月结,每月月底 25日为结算日。具体信息见增值税专用发票。1001113653NO

2、 87654321 zcic 冃 oin比盘.人钳抽勺: 袒lioiasoinioioicios扫啻版本;01Wil it sc吏佛丸立桎鬻芽E卷Jttliti早肯企萌uKG10QQ5-005000.0013%550. DOKG12504.005000.0013%650.00仔计r 1DOOQ.0O 1300.00匚f市右应制讯甲隨&7G54321庐內厅庵临扌:y任1工訓计希霸i? r为北阳汩打堆J止,乜话;朴Yf:1CTBI心昶肓EB;:百1“、; : 4 : 11D10B0069351571. -岂:厂17010-51015999 i .芒K?予谅诂行方三袁亍B1213聊則傀號*网1:季刖

3、怦祀合卄丸耳-査万旨二誉乌區至BT1300.001100141620NO 03507044- JOJSCMOlU& 称:n01C501QlQ131C105确三U戏再牴圖lr右记rK-tJL110D141C20事恂丸心税帛养第眾5 2底丘檢湘1時冲专0KT61L*6和1aio20354 007S DO5M540.001500 00*t*17%17Mr6211 B0255.00春计f 3B040.00平 6166.SD035 0704(1卑万案I :伍诵知 曰带習用:悅人说肥号:也止 电诂:1桶t圖|的茜鈕忤站占aa岳2酎炸:需堆.5丄扫舉丄苟.电卅,土訂1国晅 百狂制号11 n击q F巧巧Lf样

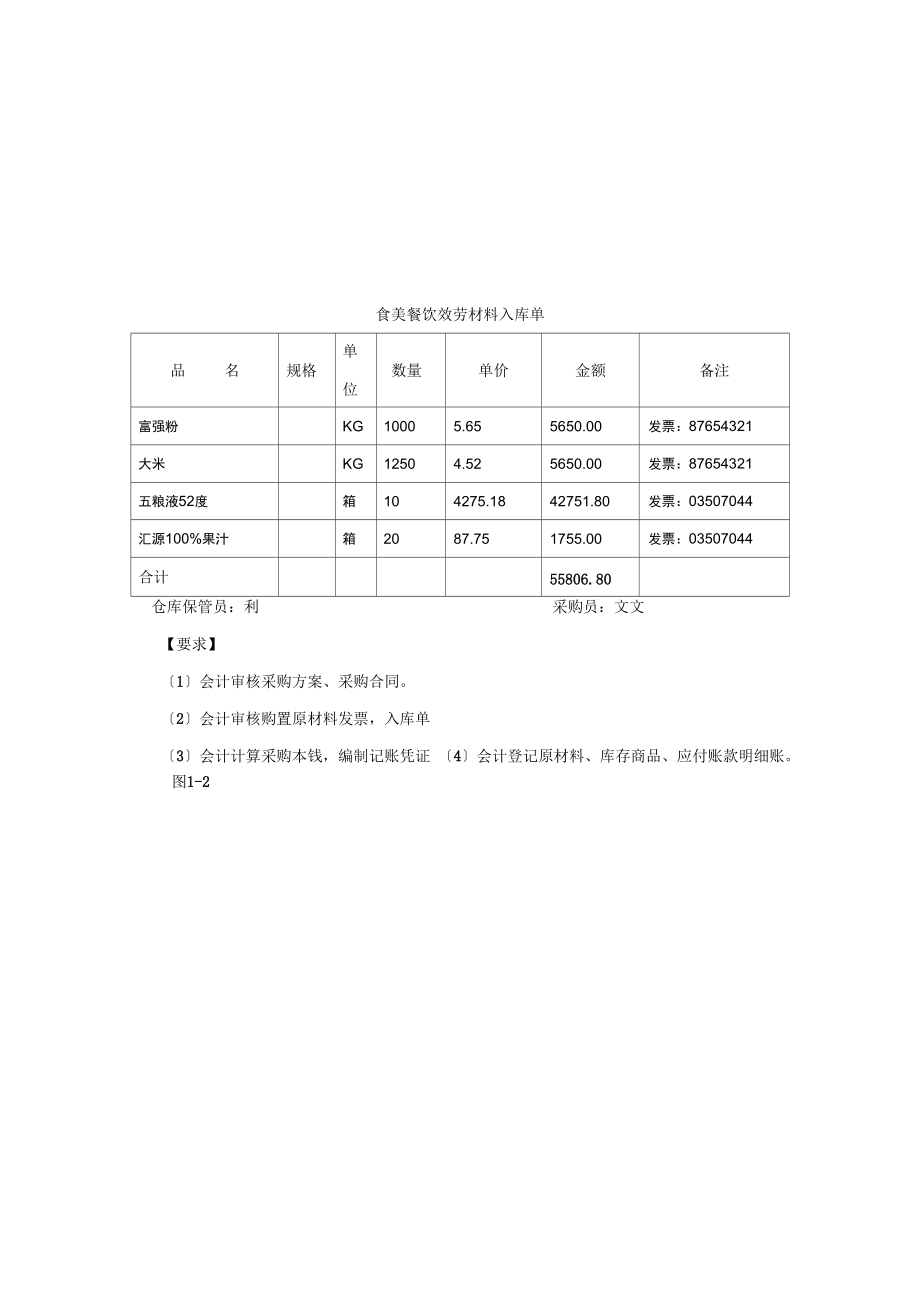

4、户甘址虑4h真件北 M上行 m BAftifiCSODOlOSMi 63 为-“:李海tHl: 5S旺*:蝉判n,:昇 44506 80i】ng . n第三釈:1*催助寅方耙織Itii食美餐饮效劳材料入库单品名规格单位数量单价金额备注富强粉KG10005.655650.00发票:87654321大米KG12504.525650.00发票:87654321五粮液52度箱104275.1842751.80发票:03507044汇源100%果汁箱2087.751755.00发票:03507044合计55806.80仓库保管员:利采购员:文文【要求】1会计审核采购方案、采购合同。2会计审核购置原材料发

5、票,入库单3会计计算采购本钱,编制记账凭证 4会计登记原材料、库存商品、应付账款明细账。图1-2粮食、饮品类采购业务流程见图1-2粮食、饮品类采购业务流程图管财务主会计仓库保管员审核记账凭证审核采购方案、合同V审核发票、入库单计算采购本钱会计登记明细账验收填写入库单步骤1. 会计审核采购方案、合 同。2. 会计审核原始凭证。3. 会计计算采购本钱。4. 会计编制记账凭证。5. 会计登记原材料、库存 商品、应付账款明细账。图3-2粮食类、饮品类采购业务流程 图知识储藏1.存货餐饮业的存货,按是否被消耗掉分为两类:一类是不会很快被消耗掉,需放 在仓库中备用的,如油米酱醋;另一类是很快被消耗的,像肉

6、禽蛋菜、鸡鱼鸭肉。 这类被消耗掉的用品,按照是当天采购当天耗用,还是采购回来先在餐馆的小仓 库放置备用的不同,又分为备用存货和直接耗用存货。 因此,餐饮业存货按以上 的分类排列如下:1存货不被当天耗用。米、面、食用油、调料用品、香皂、茶叶、洗发水、牙具等等。2存货被当天耗用:肉禽蛋菜、鸡鱼鸭肉等。企业应根据自身情况建立存货采购、 询价、出入库管理制度, 不管是哪种存 货,购入时均作为存货办理验收入库手续。 对于采购后即被直接领用的材料, 在 办理验收入库同时办理出库手续。餐饮业的存货按其来源和用途的不同可以再细分为以下五类: 1原材料:包括用于餐饮的原材料与主要材料、燃料、物料用品和替换 设备

7、;2在产品:饮食部门尚未加工完成的食品;3产成品:饮食业已加工完毕等待销售的食品;4低值易耗品:如灯具、办公桌、文具用品;5库存商品:企业购入准备销售给顾客的烟、酒、日用品等。存货核算可按实际本钱计价也可按方案本钱计价。 但餐饮酒店业存货的核算 一般都采用按实际本钱计价。2餐饮业原材料类别 原材料是制作餐饮制品不可缺少的条件, 餐饮制品中原材料种类繁多、 用途各异。 因此, 要按不同标准对原材料进展分类。1按其在餐饮产品中所起的作用分类 主食类,指大米、面粉和杂粮等原材料。 副食类鲜活类,指肉、禽、蛋、水产、豆制品与各种蔬菜等原材料。 干货类,指木耳、香菇、贡菜泼菜、干鱼翅、干海参、干贝、红枣

8、、听装食品等。 调味品类,指除主食类、畐喰类、干货类以外的各种材料,如食油,盐、酱、醋、糖、味 精、香料等。 2按其存放地点分类需进展入库管理的原材料。 如主食类、 干货类和其他类材料等, 在购进对应办理验收入库 的手续,由专人保管,设置材料明细账,建立领料制度,保持合理的储藏数量。不需要入库管理的原材料。 如副食类鲜活商品, 采取随购随用, 购人时直接交厨房验 收后使用。3原材料、库存商品的计价 餐饮企业对外购的原材料、商品,应以在采购过程中实际发生的本钱为依据, 其实际本钱应由含税价格和采购费用两局部组成。1含税价格。原材料的含税价格由买价和增值税额两局部组成。企业购 进材料取得的发票有两

9、种。 一种是增值税专用发票, 简称专用发票; 另一种是普通发票。买价是指购进材料时专用发票上列明的原材料款。同时增值税专用发票上还列明增值税的税率、税额和价税合计。增值税税率一般为17%。由于工业企业和商品流通企业是交纳增值税的, 因此购进材料、商品时发生的增值税是价 外税,不包括在材料、商品的本钱之,而酒店饮食效劳企业商品销售除外是 交纳营业税的,因此即使购进材料时取得了增值税专用发票, 也应将增值税作为 作为材料本钱的组成局部,以含税价格入账。普通发票上不将货款与增值税分列, 只列示含税价格。2采购费用。由运杂费、运输途中的合理损耗和税金组成。4.营业税营业税是对在中国境提供应税劳务、转让

10、无形资产或销售不动产的单位和个 人,就其所取得的营业额征收的一种税。营业税属于流转税制中的一个主要税种。 2021年11月17日,财政部、国家税务总局正式公布营业税改征增值税试点方 案。2021年5月,营改增的最后三个行业建安房地产、金融保险、生活效劳业 的营改增方案将推出,不排除分行业实施的可能性。其中,建安房地产的增值税 税率暂定为11%,金融保险、生活效劳业为6%。目前,餐饮效劳业暂未实行营 改增试点。5.原材料数量的控制方法过多的采购原材料必须导致过量贮存, 即增加保管费用,也会导致原材料质 量品质的下降,而原材料的缺乏,使用时断档,也会给企业营业带来不利后果, 所以对采购数量必须控制

11、,常用的方法是通过确定最低库存量和最高库存量的方 式实施。其计算公式如下:最低库存量=订货到入库期间的使用量+平安系数库存量最高库存量=采购周期的使用量+平安系数库存量当库存量未到达最高库存量,确定订货采购数量时,应先清点现有库存量, 并从现有库存量减去最低库存量,然后按最咼库存量减去这两者的差额, 即为米 购量。鬥课堂研讨餐饮效劳业要交哪些税?一营业税饮食业营业税的计税依据是指纳税提供餐饮业应税劳务向对方收取的全部价款 和价外费用,按照5%税率征收营业税。计算公式为:营业税应纳税额 =营业收入额X营业税率1饭馆、餐厅与其他饮食效劳场所,顾客在就餐同时进展自娱自乐形式的歌舞活 动提供效劳而在饮

12、食价款之外另行收取费用的,应将这局部另行收取的费用单独记_并依照娱乐业税目税率缴纳营业税。凡上述单位的上述另行收取费用与饮食价款收入 划分不清的,应对其全部收入依照娱乐业税目税率征收营业税。2、饮食店、餐馆厅、酒店家、宾馆、饭店等单位发生属于营业税“饮食 业应税行为的同时销售货物给顾客的,不管顾客是否在现场消费,其货物局部的收 入均应当并入营业税应税收入征收营业税。3、关于纳税人经营烧卤熟制食品如何征收流转税的问题,饮食业属于营业税的征 税范围,销售货物那么属于增值税的征税范围。因此,对饮食店、餐馆等饮食行业经 营烧卤熟制食品的行为,不管消费者是否在现场消费,均应当征收营业税。二城市维护建设税

13、计税依据是纳税人实际缴纳的营业税税额。税率分别为7% 5% 1%计算公式:应纳税额=营业税税额X税率。三教育费附加计税依据是纳税人实际缴纳营业税的税额,附加率为3%计算公式:应交教育费附加额=营业税税额X费率。四企业所得税企业所得税的征税对象是纳税人取得的生产经营所得和其他所得。税率为25%。根本计算公式:应纳税所得额=收入总额-准予扣除工程金额。应 纳所得税=应纳税所得额X税率。五个人所得税企业要按期代扣代缴员工的个人所得税。 个人所得税是以个人取得的各项应税所得为对象征收的一种税。税,这些都是些小税种,不常见,常见的就是营业税和企业所得税。任务实施第一步审核采购方案、合同,提取信 息会计梁

14、兴旺从仓库保管员处传递过来的粮食、饮品入库单,审核采购方案、合同,提取采购信息,确定货款结算方式为赊购。【做中学】原材料、商品的采购,一般应由餐饮部的厨师会同仓库保管员,根据每天订 餐或预计餐饮制品销售情况,提出次日的原材料、商品采购申请单,经业务主管 批准后,交采购员进展采购,或通知供货商送货。购销合同的根本要素与财务审核购销合同要点同制造业。第二步 审核原始凭证餐饮业采购原材料、商品无论是从一般纳税人取得的增值税专用发票,还是 从小规模纳税人取得的增值税普通发票, 在材料、商品入库时,均应按含税价格 与相关费用计入材料、商品的实际本钱中。会计梁兴旺审核发票、入库单列出的规格、数量、单价、金

15、额等要素。详见现代商贸、佳之兴商业开具给公司的增值税专用发票和仓库保管员转来的入库单。见表3- ?第三步填制、审核材料本钱计算单1会计梁兴旺根据审核无误的原始凭证进展材料确实认和材料采购本钱的计算,填制材料采购本钱计算单见表 3-10。【做中学】表 3-10材料采购本钱计算单2021年9 月1 日单位:元材料名称单价数量买价采购费用实际米购本钱单位本钱分配标准分配率金额富强粉5.6510005650565056.50大米4.521250565056504.52五粮液4275.181042751.8042751.804275.1852度汇源100% 果汁87.75201755.001755.00

16、87.75合计 55806.80 55806.80复核:制表:梁兴旺会计在编制记账凭证之前,需要对采购的物资按照?企业会计准那么?进展确认,并计算材料采购本钱,填制“材料采购本钱计算单见表 3-10。?企业会计准那么?规定:材料采购本钱,包括购置价款、相关税费、运输 费、装卸费、保险费以与其他可归属于存货采购本钱的费用,餐饮企业交纳营业税,因此增值税的进项税额要计入采购材料的本钱中以下哪些支出可以计入材料采购本钱1. 支付采购人员交通费 200元。2. 支付材料运费600元。3. 支付库存整理费 1000元。4. 材料运输途中保险费 2 000兀。5.增值税进项税额1700元。2会计主管小川审

17、核会计填制的材料本钱计算单并签字 见表3-11材料采购本钱计算单2021年9 月1 日单位:元材料名称单价数量买价采购费用实际米购本钱单位本钱分配标准分配率金额富强粉5.6510005650565056.50大米4.521250565056504.52五粮液52度4275.181042751.8042751.804275.18汇源100% 果汁87.75201755.001755.0087.75合计 55806.80 55806.80复核:小川制表:梁兴旺第四步编制记账凭证会计梁兴旺根据审核无误的原始凭证编制记账凭证 见表3-12。会计梁 兴旺将记账凭证与所附的原始凭证一并交给财务主管小川审核

18、签字见表 3-13。所附原始凭证包括:增值税发票记账联、原材料、商品采购本钱计算单。【做中学】原材料、库存商品采购通过“原材料账户、“库存商品账户进展核算, 它们属于资产类账户,用来核算原材料、库存商品的收、支与结存情况,借方登 记购进、盘盈等增加,贷方登记领用、盘亏等减少。当购进时借记“原材料、“库存商品之后,贷记“库存现金、银行存款 或应付账款账户。表 3-11记账凭证摘要总账科目明细科目V借方金额V贷方金额千百十万千连-元角分千百十万千:百元:角1 分购粮食原材料粮食类1130000购酒库存商品五粮液4275180购饮料库存商品汇源果汁175500应付账款现代商贸1130 |)()C应付

19、账款佳之兴4450 (5 85 C2021年9月1日记字第1号附 单 据合计5806805580680财务主管记账出纳审核制单梁兴旺记账凭证根据审核无误的原始凭证或原始凭证汇总表填制。 记账凭证填制正确与否,直接影响整个会计系统最终提供信息的质量。与原始凭证的填制一样, 记账凭证也有记录真实,容完整,手续齐全,填制与时等要求。分析此笔业务的账务处理时,按会计准那么规定应借记“原材料-粮食类,“库存商品,贷记“应付账款。第五步审核记账凭证会计主管小川根据采购合同、原始凭帐审核记账凭证,无误后在会计主 管处签名见表3-12,将记账凭证传递给会计准备记账。【做中学】表 3-12记账凭证摘要总账科目明

20、细科目V借方金额V贷方金额千百十-万千:百十元:角分千百十万千:百V元:角1 分购粮食原材料粮食类1130000购酒库存商品五粮液4275180购饮料库存商品汇源果汁175500应付账款现代商贸1130)()C应付账款佳之兴44505 85 C合计558068055806802021年9月1日记字第1号附 单 据3财务主管小川记账出纳审核小川制单梁兴旺记账凭证审核的容主要包括:记账凭证是否附有原始凭证与数, 应借应贷的账户是否正确、金额计算是否正确、工程是否填写清楚、完整,编号是否连续,有关人员的签章是否齐全。第六步登记账簿1登记会计登记原材料、库存商品明细账。会计梁兴旺根据审核无误的记账凭证

21、见表 3-14、材料采购本钱计算 单表3-10登记“原材料-粮食类面粉明细账见账 3-2、“原材料-粮食类大米明细账见账 3-3,登记“库存商品-五粮液明细账见账 3- ?、“库存商品-汇源果汁明细账见账3- ?,并在记账凭证“原材料、“库存商品借方上做“2记见表 3-14,以示记账,在记账凭证会计处签 名,明确责任。表 3-14记账凭证摘要总账科目明细科目2借方金额2贷方金额千百十-万千:百十元:角分千百十万千:百V元:角1 分购粮食原材料粮食类21130000购酒库存商品五粮液24275180购饮料库存商品汇源果汁2175500应付账款现代商贸21130)()C应付账款佳之兴244506

22、85 C合计558068055806802021年9月1日记字第1号附 单 据3财务主管小川记账梁兴旺 出纳审核小川制单梁兴旺【做中学】对原材料、库存商品进展明细分类核算,有利于对原材料进展管理,使管理 者清楚地了解、掌握各种原材料、库存商品的收入、发出和结存情况,便于进展 账实核对,保证原材料、库存商品的平安。账3-2最高存储量 150原材料明细账编号粮食类规格单位KG名称面粉2021201凭证号数摘要借方贷方借或余额月日数量单价百十万千百十元角分数量单价百十万千百十元角分数量单价百十万千百十元角分911购面粉10005.6565000借10005.6556 5)01 C0账3-3最高存储量

23、 1300 原最材存料明细账编号粮食类规格单位 KG名称大米2021 年凭证号数摘要借昔方贷方借或余额月日数量单价百十万千百十元角分数量单价百十万千百十元角分数量单价百十万千百十元角分911购大米12504.5265000借12504.5256 5)01 C0最高存储量 15库最存商品明细账编号规格52度500ML*6单位箱名称五粮液2021201凭证号数摘要借方贷方借或余额月日数量单价百十万千百十元角分数量单价百十万千百十元角分数量单价百十万千百十元角分911购酒104275.1841275180借1042754:? 5.180最高存储量25库最存商品明细账编号规格1L*乞单位箱名称汇源10

24、0%果汁2021 年凭证号数摘要借昔方贷方借或余床额月日数量单价百十万千百十元角分数量单价百十万千百十元角分数量单价百十万千百十元角分911购果汁2087.775500借2087.717 5)5i C02登记应付账款明细账。会计梁兴旺根据审核无误的记账凭证见表 3-14、材料采购本钱计算 单表3-10登记 “应付账款-现代商贸明细账见账3-2、“应付账款-佳 之兴明细账见账 3-3,并在记账凭证“应付账款借方上做“2记见 表3-14,以示记账,在记账凭证会计处签名,明确责任。应忖嗟熬|血蚀趾应忖毗款科冃现代商留站】弭21借方貸 方亠rg-匚*-一*1W+-亠-+091久现世商贸去司货誥原材料1

25、L:0:)1:113Jlja【任务拓展】味多美美为餐饮企业,2021年9月1日从美啊美超市购入木耳、香菇、黄 花菜等干货类原料30000元,运费200元,材料由库房验收入库,货款未付,采 购员将材料入库单、购入材料的普通发票传递给会计悦。请计算原材料采购本钱, 并编制记账凭证,登记相关明细账。任务考评单货同到的原材料采购业务核算考评表序号考评容得分评价标准1说出办理单货同到的餐饮业原材料采购业务核算的工作流程1.母项10分,共计100分。2.90-100 分,表示你对本任 务掌握比较全面,获“金牌 一枚。3.80-90分,表示你对本学习 任务较好掌握,但有理解不 透和掌握不细致的地方,表 现也不错。获“银牌 一枚。4.60-80分,表示你对本学习任务不够全面,知识 点记忆不牢,不能独立完成 好该项任务,需要继续努力。5.60分以下,你的学习态度、 学习方法可能存在问题,建 议找教师谈谈心啊。2了解材料采购确认的条件3采购费用包括哪些4掌握采购本钱的构成5材料采购业务的会计核算,财务人员根据哪些原始凭证编制记账凭证6采用实际本钱法计价核算涉与的账户7采购员采购原材料完成后交回财财务人员 单据的工作流程是什么8入库单有几联,每一联的用途是什么9增值税专

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 母婴店购物知识培训课件

- 合作建房定金合同范本

- 酒店铺货合同范本

- 公厕施工工程合同范本

- 楼盘房屋改装合同范本

- 铺面转让同行合同范本

- 云南煤渣购买合同范本

- 木材加工雇工合同范本

- 抵押合同范本共有几页

- 南鸿装修合同范例

- 2025年广东省行测试题及答案

- 会计毕业论文范文:大数据时代的会计变革

- 中医养生知识培训课件

- 2025年安徽汽车职业技术学院单招综合素质考试题库汇编

- JJF 1183-2025 温度变送器校准规范

- 有研赵昌泰-干法电极卤化物电解质赋能高比能全固态电池

- 人教PEP小学英语五年级下册单元测试题及答案(全册)

- 2024新版人教PEP英语(2025春)七年级下册教学课件:Unit4 A 2a-2e

- 储能电站消防设计审查和验要点-储能资料课件

- 人教版初中英语单词表

- (一统)昆明市2025届高三“三诊一模”摸底诊断测试 政治试卷(含官方答案)

评论

0/150

提交评论