下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

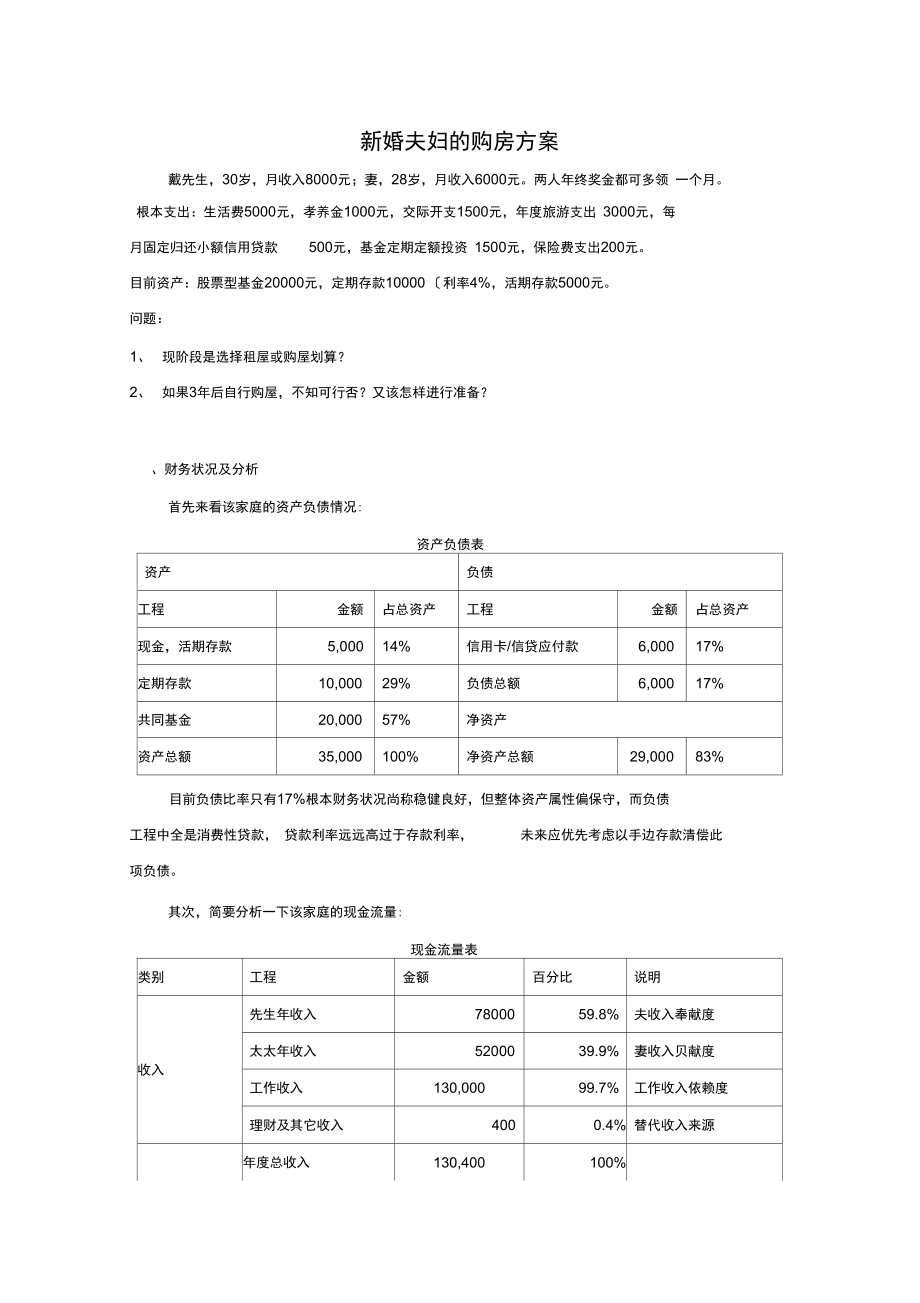

1、新婚夫妇的购房方案戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。两人年终奖金都可多领 一个月。根本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出 3000元,每 月固定归还小额信用贷款500元,基金定期定额投资 1500元,保险费支出200元。目前资产:股票型基金20000元,定期存款10000 利率4%,活期存款5000元。问题:1、现阶段是选择租屋或购屋划算?2、如果3年后自行购屋,不知可行否?又该怎样进行准备?、财务状况及分析首先来看该家庭的资产负债情况:资产负债表资产负债工程金额占总资产工程金额占总资产现金,活期存款5,00014%信用卡/

2、信贷应付款6,00017%定期存款10,00029%负债总额6,00017%共同基金20,00057%净资产资产总额35,000100%净资产总额29,00083%目前负债比率只有17%根本财务状况尚称稳健良好,但整体资产属性偏保守,而负债 工程中全是消费性贷款, 贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。其次,简要分析一下该家庭的现金流量:现金流量表类别工程金额百分比说明收入先生年收入7800059.8%夫收入奉献度太太年收入5200039.9%妻收入贝献度工作收入130,00099.7%工作收入依赖度理财及其它收入4000.4%替代收入来源年度总收入130,4001

3、00%支出生活消费支出94,00072.1%消费率偿债支出6,0004.6%财务负担率保障型保费支出2,4001.8%年度总支出102,40078.5%支出比率结余总结余可储蓄额28,00021.5%储蓄率还本投资额18,00013.8%固疋储畜方案自由储蓄额10,0007.7%自由储蓄率每月支出结构分析表消费生活支出细项金额占总消费支出%食2,00026.7%衣送洗,一般添购1,00013.3%住房租,水电气, 1,00013.3%行交通费,油钱1,00013.3%交际费1,50020.0%奉养长辈1,00013.3%消费生活支出小计7,500100.0%从收支结构来看,年度净结余为正数,支

4、出比率78.8%,可储蓄率21.2%,属偏低范围。收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。支出方面,财务负担率并不高低于20%,但消费率高达 72.1%,有过度消费之虞,且外食与交际费用合计高达生活支出的46.7%,略嫌偏高,应考虑节流。、购屋或租屋评估1、租屋的净现金流现值=-48,000 /( 1.03 )- 48,000*1.06 /( 1.03A2 )- 480,00* (1.06A2 )/( 1.03A3 )-48,000* ( 1.06A3 )/( 1.03A4 )- 48,000*(1.06人4 )/( 1.03人5 )=-46,602 - 47,95

5、9 - 49,356 - 50,794 - 52,273=-246,984 元。2、购房的净现金流现值购屋自备 20 万元,贷款利率 4.5%, 20 年房贷,每年本利摊还额 =贷款金额 60 万/标准 年金现值系数 13.00794 n=20, i=4.5 =46,125.67 元。5年房贷支出总现金流量现值=-每年本利摊还额*房贷支出年金现值倍数n=5, i=3 4.580= - 211,242 元。假设 5 年后售屋:当时房价 =80 万*复利终值系数 XXXn=5, i=8 =1,175,462 元。当时房贷本金余额 =-每年本利摊还额 46,125.67* 房贷支出年金现值倍数 n=

6、15, r=4.5 =495,369 元。当时售屋净所得=1,175,462 - 495,369=679,993 元。售屋所得现值 n=5, i=3 =586,567 元。购屋净现金流现值 =自备款 -200,000 +5 年房贷支出总现金流量现值 -211,242 + 售屋所得现值 586,567 =175,325 元。3、结论因为购屋净现金流 175,325 -租屋净现金流现值 -246,984 =422309元0 目前购屋合算4、贷款额度概算理想房子三年后价格 =800,000* 复利终值系数 1.25971 n=3, i=8 =1,007,768 元。房价*25%=届时需自备金额 25

7、1,942 元。房价 *75%=届时需贷款金额 755,826 元。5、购房能力评估A. 自备款额度评估在其它条件不变的情况下,目前可能用作自备款来源有两部份:1依资产负债表,现有净资产可投入=金融资产-消费负债=29,000元。2依现金流量表,未来每年可再投入=年度总结余可储蓄额 28,000+已清偿消费负债6,000=34,000元前项已经扣除。三年后总储蓄额度=29,000*复利终值系数1.33100 n=3,i=10+34,000* 年金终值系数 3.31000 n=3,i=10112540=38,599+112,540=151,139 元自备款金额 251,942 元。自备款准备尚缺

8、乏,差额 =100,803元。B. 每年偿债能力评估已清偿消费负债 6,000元后,每年度总结余可还房贷金额28,000+6,000=34,000每年摊还金额 58,105元。每年偿债能力尚缺乏,差额 =24,105元。结论:前述购屋方案无法以目前收支结构达成。C. 如何调整收支自备款缺乏局部,每年需要多储蓄额度=100,803/年金终值系数3.31000 n=3,i=10=30,454 元。房贷归还局部,每年差额 =24,105元。故,未来三年,每年比现况需多储蓄金额=30,454,=每月多储蓄2538元即可。购屋之后,每年比现况需多储蓄金额=24,105=每月多储蓄2021元即可。建议减少交际费支出及不必要的娱乐支出,或寻找薪资更高的工作时机。6、投资组合调整现有资产与未来的储蓄,将股票基金的比重提高至少到七成左右。以下的组合仅供参考,并非唯一答案,报酬并非保证,波动风险仍需纳入考虑工程金额目前占金融资产组合比重预估报酬率加权预估报酬率建议调整后百分比调整后加 权预估报 酬率活期存款5,00014%2.5%0.35%0.00%0.00%定期存款10,00029%4%1.16%5.00%0.20%债券基金00%6%0.00%25.00%1.50%股票基金20,00057%12%6.84%70.00%8.40%调整前投调整后投资组合报8.35%资组合报10.1%酬

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 汽车使用与维护 课件 项目一 制动系统的使用与维护1-4 盘式制动器的检查与维护

- 2025年电壁车项目可行性研究报告

- 2025年电动精小型单座套筒调节阀项目可行性研究报告

- 2025年甲基异丙基酮项目可行性研究报告

- 2025年瓶装液体灌装机项目可行性研究报告

- 2025年特种钢铸件项目可行性研究报告

- 中北大学《英语叙事文写作》2023-2024学年第一学期期末试卷

- 皖西卫生职业学院《工程材料与机械制造基础A》2023-2024学年第二学期期末试卷

- 湖南省衡阳二十六中2025年下学期高三生物第二次阶段检测试题考试试卷含解析

- 浙江省嘉兴市秀洲区2025届数学三下期末达标检测试题含解析

- 2025年哈尔滨市中考数学模拟试卷(附答案解析)

- 各行业安全风险分级管控清单

- T-CPA 006-2024 造纸用湿强剂 聚酰胺环氧氯丙烷PAE

- JT-T-1230-2018机动车发动机冷却液无机阴离子测定法离子色谱法

- 四川2024年西南石油大学招聘事业编制辅导员30人笔试历年典型考题及考点剖析附带答案详解

- 干眼基础检查、诊断试题

- 小学五年级音乐公开课编花篮说课稿

- 任务三 撰写直播脚本-活动2 商品直播脚本

- 新编秘书实务 第5版课件 第5章 会议组织与服务

- 2024年郑州铁路职业技术学院单招职业技能测试题库及答案解析

- 气相色谱-质谱联用GC-MS

评论

0/150

提交评论