下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

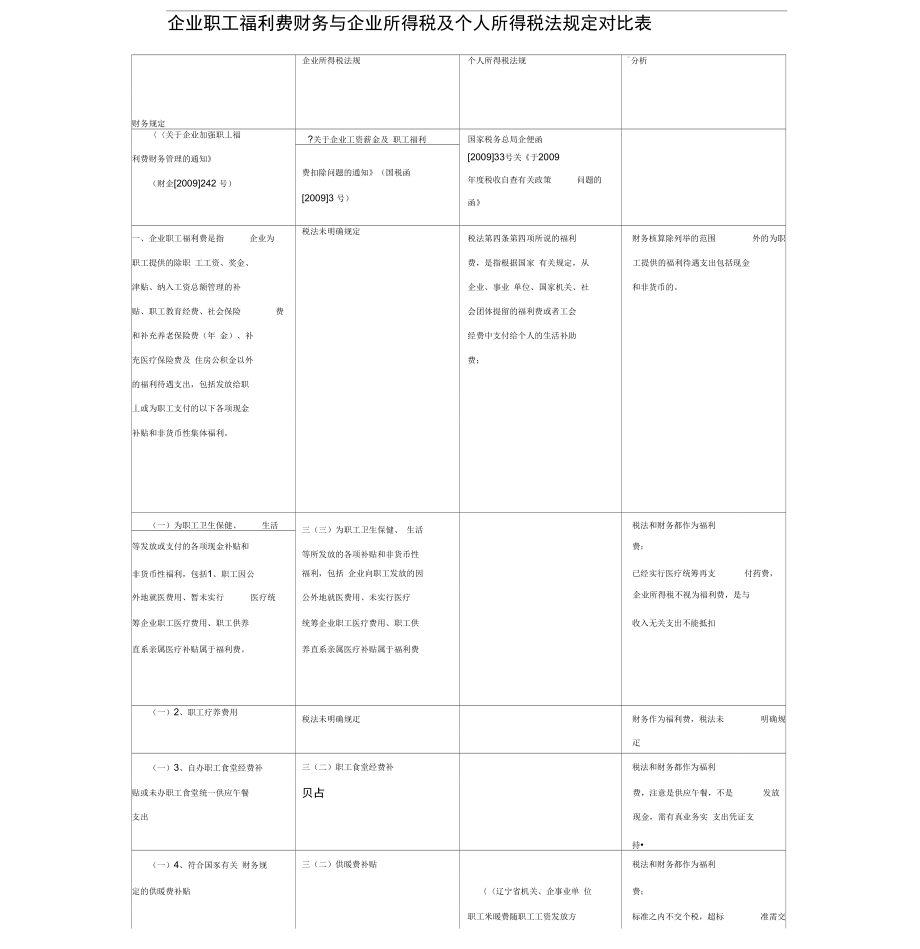

1、企业职工福利费财务与企业所得税及个人所得税法规定对比表企业所得税法规个人所得税法规分析财务规定关于企业加强职丄福?关于企业工资薪金及 职工福利国家税务总局企便函利费财务管理的通知(财企2009242 号)费扣除问题的通知(国税函20093 号)200933号关于2009年度税收自查有关政策问题的函一、企业职工福利费是指企业为税法未明确规定税法第四条第四项所说的福利财务核算除列举的范围外的为职职工提供的除职 工工资、奖金、费,是指根据国家 有关规定,从工提供的福利待遇支出包括现金津贴、纳入工资总额管理的补企业、事业 单位、国家机关、社和非货币的。贴、职工教育经费、社会保险费会团体提留的福利费或者

2、工会和补充养老保险费(年 金)、补经费中支付给个人的生活补助充医疗保险费及 住房公积金以外费;的福利待遇支出,包括发放给职丄或为职工支付的以下各项现金补贴和非货币性集体福利。(一)为职工卫生保健、生活三(三)为职工卫生保健、 生活 等所发放的各项补贴和非货币性税法和财务都作为福利等发放或支付的各项现金补贴和费:非货币性福利,包括1、职工因公福利,包括 企业向职工发放的因已经实行医疗统筹再支付药费,外地就医费用、暂未实行医疗统公外地就医费用、未实行医疗企业所得税不视为福利费,是与筹企业职工医疗费用、职工供养统筹企业职工医疗费用、职工供收入无关支出不能抵扣直系亲属医疗补贴属于福利费。养直系亲属医疗

3、补贴属于福利费(一)2、职工疗养费用税法未明确规疋财务作为福利费,税法未明确规疋(一)3、自办职工食堂经费补三(二)职工食堂经费补税法和财务都作为福利贴或未办职工食堂统一供应午餐贝占费,注意是供应午餐,不是发放支出现金,需有真业务实 支出凭证支持(一)4、符合国豕有关 财务规三(二)供暖费补贴税法和财务都作为福利定的供暖费补贴辽宁省机关、企事业单 位费;职工米暖费随职工工资发放方标准之内不交个税,超标准需交案的通知(辽建发200542纳个人所得税号)1、米暖费随职工工资发放对象的住房面积标准根据辽宁省住房分配货币化实施意见(省房委字20009号)的规定,划定如下: 党政机关公务人员、社会团 体

4、、事业单位人员住宅面积标 准:正副厅(局)级140平方 米,正副处级105平方米,科级 和科级以下85平方米。 具有职称的专业技术 人员(不 含党政机关公务人员)住房面积 标准:教授、研究员、教授级咼 级工程师及相应职称的人员140平方米。副教授、副研究员、高级工程师及相应职称的人 员105平方米,讲师、助理研 究员、 工程师及以下相应职称 的人员85平方米。 工勤人员:住房面积标 准:技 术工人中的初、中 级工和25年 以下(含25年)工龄的普通工人60平方米,技术工人中的高 级工、技师和25年以上 工龄的 普通工人85平方米,技术工人 中的高级技 师105平方米。企业和自收自支事业单 位可

5、参照 党政机关住房面积标准,根据本 单位实际情况,经职代会讨论 后,确定各类人员住房面积标准。2、米暖费超标准交个税(一) 5、符合国豕有关 财务规 定的防暑降温费三(二)职工防暑降温费发放实物不扣个税,发现金扣个 税。税法和财务都作为福利费(二)企业尚未分离的内 设集 体福利部门所发生的设备、设施 和人员费用,包括职工食堂、职 工 浴室、理发室、医务所、托儿所、疗养院、集体宿 舍等集体福 利部门设备、设施的折旧、维修 保养费二()尚未头行分离办社会职 能的企业,其内设 福利部门所发 生的设备、 设施和人员费用,包 括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等 集体福利部门的设备、设

6、施及维 修保养费税法和财务都作为福利费用以及集体福利部门工 作人员的 工资薪金、社会 保险费、住房公 积金、劳务费等人工费用。用和福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。(三)职工困难补助,或者企三(二)职工困难补贴、救济费第四条下列各项个人所得,免纳税法和财务都作为福利费,个税业统筹建立和管理的专门用于帮个人所得税:四、福利费、抚恤免助、救济困 难职工的基金支出。金、救济金;(四)离退休人员统筹外费用,(十)企业向退休人员发放的退休人员取得的上述补 助应按规财务或经计入福利费用核算,重包括离休人员的医疗费及离退休补助的税前扣除问题。定扣缴个人所得税。组企业先在重组 预留

7、费用中列人员其他统筹外费用。企业重组根据新企业所得税法实施国税函2008723号离退休人员支,不足的 计入福利费用。涉及的离退休人员统筹外费用,条例第三十四条、除按规定领取离退休工资或养老企业所得税按福利费的按照财政部关于 企业重组有国家税务总局关于印发金外,另 从原任职单位取得的各确14%亥算,超支纳税调整。关职工安置费用财务管理问题的企业所得税税前扣除 办法的类补贴、奖金、实物,不属于个人所得税减3500兀后扣缴。通知(财企2009117号)通知(国税发 200084号)第中华人民共和国个人所得税执行。国家另有规定的,从其规十八条规 定,企业向退休人员发法第四条规定 可以免税的退休定。放

8、的补助不得税前扣除。工资、离休工资、离休生活补助费。离退休人员从原任职单位取得的各类补贴、奖 金、实物,应在减除费用扣除标准后,按 丁资、薪金所得”应税项目缴纳个人所得税。(五)1、丧葬补助费三(三)丧葬补助费第四条下列各项个税法和财务都作为福利人所得,免纳个人所得费个人所得税免税:四、石李利费、抚恤金、救济金;(五)2、抚恤费三(三)抚恤费第四条下列各项个税法和财务都作为福利人所得,免纳个人所得个人所得税免税:四、石李利费、抚恤金、救济金;(五)3、职工异地安家费三(三)安家费税法和财务都作为福利个人所得第四条下列各项个税免人所得,免纳个人所得 税:七、按照国家统-规定发给干部、职工的安家费

9、、(五)4、按独生子女费税法未明确规定(二)下列不属于工资、 薪金性质的补贴、津贴或 者不属于纳税人本人工财务作为福利费,税法未疋明确规资、薪金所得项目的收入,不征税:1 .独生子女补贴;(五)5、探亲假路费三(三)探亲假路费税法和财务都作为福利费二、1企业为职工提供的交通待遇,已经实行货币 化改革的,按三(二)职工交通补贴辽地税(2009)76号企业采用税法和财务都作为福利费报销私豕车燃油 费等方式向职工月按标准发放或支付的交通补贴发放交通补贴的行为,按照 土或者车改补贴应当纳入职工工资资、薪金”所得项目计征 个人所总额,不再纳入职工福利费管得税。按交通补贴全额的30%乍理;尚未实行 货币化

10、改革的,企为个人收入扣缴个人所得税。业发生的相关支出作为职工福利费管理二、2企业为职工提供的住房待三(二)为职工住房所发企业以现金形式发给个税法和财务都作为福利遇,已经实行货币 化改革的,按放的各项补贴和非货币性福利人的住房补贴、医疗补助费,应费月按标准发放或支付的住房补贴全额计入领取人的 当期工资、薪个人所得税:扣缴应当纳入职工工资总额,不再纳金收入计征个人所得税。入职工福利费管理;尚未实行货币化改革的, 企业发生的相关支出作为职工福利费管理。二、3企业为职工提供的通讯待辽宁省地方税务局关于(二)企业向职工发放的 通讯财务核算:货币化,计入工遇,已经实行货币 化改革的,按2008年度企业所得

11、税汇算清缴补贴的个人所得税问题。资月按标准发放或支付的通讯补有关业务问题的根据国家税务总局关非货币化计入福利费贴,应 当纳入职工工资总额,不通知(辽地税函200927号按福于个人所得税有关政策问题的通再纳入职工福利费管理;尚未实利费抵扣知(国税发199958号)第企业所得税:地方法规列行货币化改革的,企业发生的相一条规疋,企业向职工发放的通入福利费关支出作为职工福利费管理。讯补贴,扣除一疋标准的 公务费个人所得税:30%扣缴用后,按照丁资、薪金”所得项个人所得税.目计征个人 所得税。公务费用扣除标准由当地政府制定,如当地政府未制定公务费用扣除标准,按通讯补贴全20%作为个人收入扣缴个丿 税。额

12、的1所得一、4企业给职工发放的 节日补按实发工资扣缴。还要考虑是否(二)从福利费和工会经费中税法和财务都不作为福利费助、未统一供餐而按月发放的午计入交纳保险的范围。支付给本单位职工的人人有份的加入工资扣缴个人所得税餐费补贴不属于福利费补贴、补助;扣缴个人所得税五、国家出资的电信、电力、交视同销售,按公允价计算增值视同个人所得,按公允价扣缴个通、热力、供水、燃气等企业,税,计入所得额的应 税收入额,人所得税。将本企业产品和服务作为职工福成本计入福利 费14%范围内。利的,应当按商业化原则实 行公平交易,不得直接供职工及其亲属免费或者低价使用。符合企业职工福利费定义但没有税法未明确规疋税法采取了列

13、举法包括在本通知 各条款项目中的其他支出企业财务通则第四十 六属个人消费的支出:条企业不得承担属于个人的下列财务制度不允许计入企支出:业账内核算,(一)娱乐、健身、旅企业所得税属于与企业游、招待、购物、馈赠 等支出。收入无关支出不能税前(二)购买商业保险、列支;证券、股权、收臧品等支 出。个人所得税:如果企业违(三)个人行为导致 的规承担了此类支出是个罚款、赔偿等支出。人消费扣缴个人所得税(四)购买住房、支付物业管理费等支出。(五)应由个人承担的其他支出。年金财税200927号(四)企业年金的个人所得税企业缴费财务:职工薪酬中列支沈阳市企业年金试行办自2008年1月1日起,问题。在年工资总额4

14、%以内的部分,在法(沈劳社发2006企业根据国家有关政策规定,为根据财政部国家税务总企业 成本中列支。超过年工资11号)在本企业任职或者受雇的全体员局关于个人所得税有关问题的批总额4%勺部分,在企业职工福第七条企业年金所需费用由企业工支付的补充养老保险费、补复(财税200594号)规定,利费或自有资金和职工个人应共同缴纳。企业缴费每年 不超过 本企业上年度职工工资总额的十 二分之一,企业和职工个人缴费 合计一般不超过本企业上年度职 工工资总额的六分之一。企业年 金采取 按月缴费方式,职工个人 缴费可以由企业从职工个人工资 中代扣代缴。企业缴费在年工资 总额4%以内的部分,在企业成本 中列支。超

15、过年工资总额 4% 勺部 分,在企业职工 福利费或自有资 金中列支。充医疗保险费,分别在不 超过职 工工资总额5%标准内的部分, 在计算应纳税所得额时准予扣 除;超过的部分,不予扣除。按企业统一计提年金时所用的具体标准乘以每人每月工资总额计算个人每月应得年金,扣缴个 人所得税。财政部国家税务总局关 于个人所得税有关问题 的批复财税200594 号关于单位为个人办理补 充养老保险退保后个人 所得税及企业所得税的 处理问题。单位为职工个 人购买商业性补充养老 保险等,在办理投保手续 时应作为个人所得税的“工资、薪金所得”项 目,按税法规定缴纳个人 所得税;因各种原因退 保,个人未取得实际收入 的,

16、已缴纳的个人所得税 应予以退回。中列支。企业所得税:工资总额5%个人所得税:扣缴补充医疗保险不超过职工工资总额 5%标准内 的部分,在计算应纳税所得额时 准予扣除; 超过的部分,不予扣 除。(六)企业为职工缴付的 补充 医疗保险的个人所得税问题。根据财政部国家税务 总局关于住房公积金医疗保险 金、养老保险金征收个人所得 税问题的通知(财税字1997144 号)规定,应扣缴个 人所得税。如果企业委托保险 公司单独建账,集中管 理,未 建立个人账户,应按企业统一 计提时所用财务:职工薪酬中列支 企业所得税:工资总额5%个人所得税:扣缴的具体标准乘以每人每月工资总 额计算个人每月应得补充医疗保 险,全 额并入当月工资扣缴个 人所得税。住房公积金辽宁省地方税务局关于2008年度企业所得税汇算清缴有关业务问题的 通知(辽地税函200927 号,工资总额 12%财税200610号根据住 房公 积金管理条例、建 设部财 政部中国人民 银行关于住房公积 金管理若干具体问题的指导意 见(建金管20055号)等规 定精神,单位和个人分别在不超 过职工本人上一年度月平均工 资12%勺幅度内,其实际缴存的 住房公积金,允许在个人应纳税 所得额中 扣除。单位和职工个人 缴存住房公积金的月平均工资 不得超过职工工作地所在设区城 市上一年度职工月平均工资的3倍,具体标准按照各地有关规定 执行。单位和个人超

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 杭州酒店式公寓租赁合同范本

- 初中数学利用三角形全等测距离+教案2024-2025学年北师大版(2024)数学七年级下册

- 锅炉结垢不停炉在线除垢新技术-彻底解决锅炉结垢热效率低问题

- 2025年度国库知识考试测试题库附答案(共140题)

- 《婴幼儿行为观察与记录》 项目三任务一思考与练习答案

- 李芳的劳动合同争议

- 2025土地征收委托合同

- 节能设备租赁合同标准范本

- 第一章第三节地球的自转 教学设计 -2023-2024学年商务星球版七年级地理上册

- 2025年购销合同-亚光绿板中置液晶显示器安装与调试服务协议(教装科技股份有限公司)

- 液化气站安全检查表分析(SCL+LS)评价记录(生产设施)

- 人教版初中八年级音乐下册全套课件

- 套丝机简介课件

- 【计算机应用基础试题】池州学院2022年练习题汇总(附答案解析)

- 创伤性网胃炎课件

- 中医医术确有专长人员(多年实践人员)医师资格考核申请表

- 宏观大类外汇系列专题(一)阿根廷汇率贬值的经验教训

- 教学课件 金属学与热处理-崔忠圻

- 成矿预测课件

- GB∕T 2518-2019 连续热镀锌和锌合金镀层钢板及钢带

- 年产美甲贴100万张新建项目环境影响报告表

评论

0/150

提交评论