版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

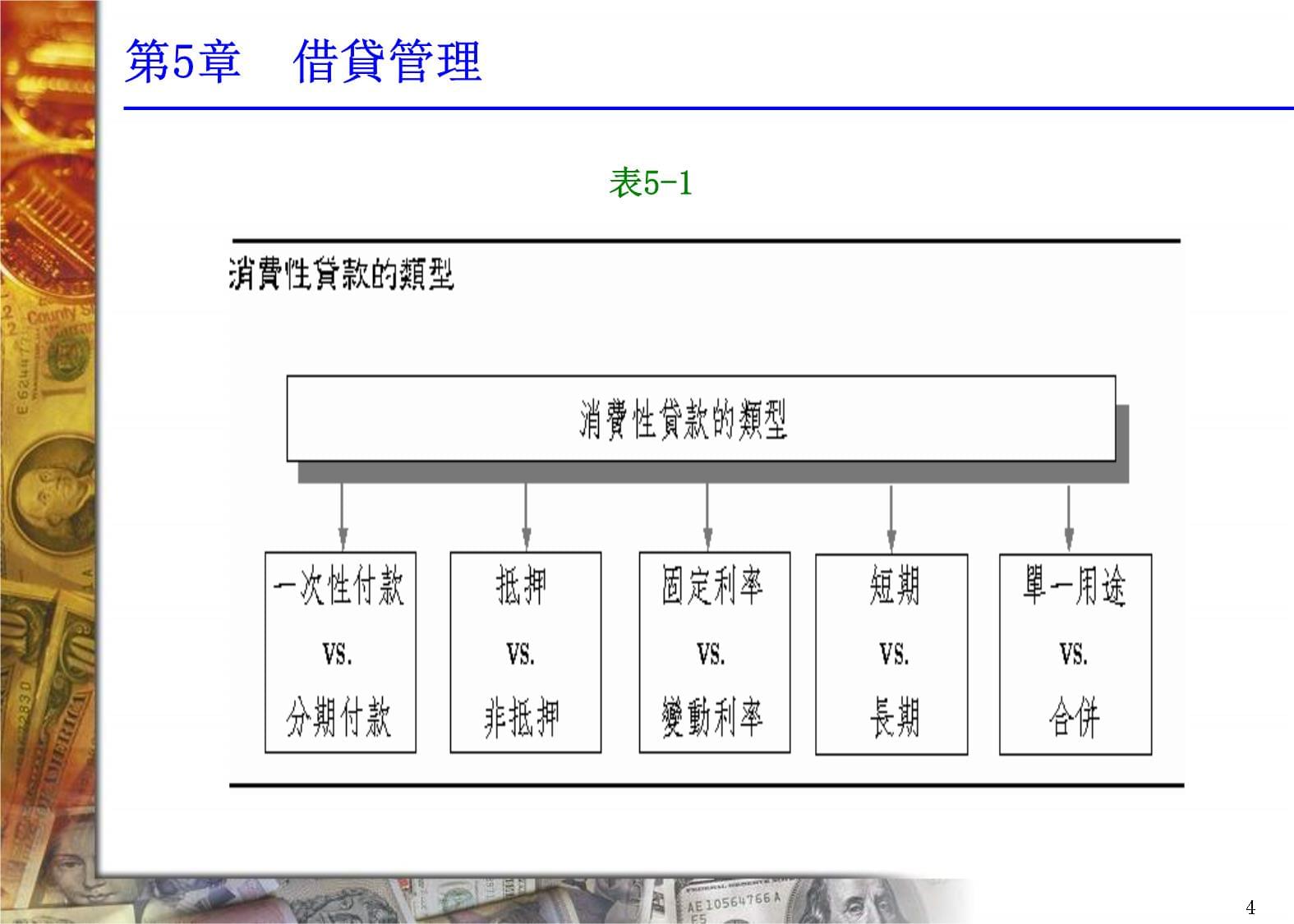

第5章借貸管理學習目標解釋消費性貸款的本質,消費信用與消費性貸款的不同無論如何利用消費性貸款及其優缺點介紹消費性貸款的種類介紹消費性貸款的來源說明取得消費性貸款的過程,如何申請、如何評估、以及貸款是否核准的決策討論管理債務的方法,包括消費者的借款額度、貸款條件等說明債務過重的人有何解套方法,例如尋找財務顧問諮商或者是宣告破產1貸款種類 2第5章借貸管理3第5章借貸管理表5-14第5章借貸管理消費性貸款的來源存款型金融機構

商業銀行

商業銀行是最常見的存款型金融機構。

信用合作社信用合作社是由一群具有共同利益(如同一個老闆或者是同一行)的人所共同組成的非營

利性金融機構。

儲蓄暨貸款協會它們的貸款利率比商業銀行的利率來得低。5第5章借貸管理6第5章借貸管理不動產產權貸款你也可以利用不動產來進行借貸,這種貸款就稱為不動產產權貸款。親友親友是另外一個貸款來源。事實上,如果你需要錢,親友可能會是最正确選擇──向認識的人以優惠的條件借錢。當舖當鋪也有提供消費性貸款。當鋪提供一次性償付的貸款,期限短利率高,貸款金額取決於抵押品的價值。7第5章借貸管理表5-28第5章借貸管理取得消費性貸款借款人在評估你的貸款申請書時,考慮的因素有很多,

統稱為消費性貸款的5C:品格〔character〕、資本〔

capital〕、能力〔capacity〕、抵押品〔collateral〕與形勢〔condition〕。1.品格是指貸款人的正直程度。2.資本指的是申請人的財富狀況,也就是資產與負債的差額。3.能力是指債務人於目前的所得水準與開支下,正常還款的能力。4.抵押品是指債務人提供做為償還貸款的抵押品。5.形勢是指整體經濟狀況與貸款申請人的狀況。9第5章借貸管理圖5-310第5章借貸管理管理債務負債總額債務支出佔可支配所得的比例這個比例衡量的是用目前的可支配所得來償付

債務支出〔不包括房貸〕的能力。債務佔財富淨值的比例這個比例屬於存量的概念,財富淨值等於資產減去負債。11第5章借貸管理12第5章借貸管理信用諮商與破產信用諮商機構信用諮商機構提供諮詢給債務人,建議他們

如何管理債務,而且還代表債務人和債權人

協商重新還款的方式、條件,例如免去一些

利息、延遲費用、延長還款期限等。破產如果說信用諮商還是沒有效的話,債務人可

能會提出破產申請以躲避債權人的窮追不捨。13第6章稅務規劃學習目標解釋所得毛額與課稅所得的定義解釋標準扣除額與列舉扣除額的不同說明可抵稅的項目舉例說明抵減與扣除額有何不同如何計算個人綜合所得稅如何退稅描述降低所得稅的稅務規劃策略14第6章稅務規劃15第6章稅務規劃表6-116第6章稅務規劃所得毛額所得毛額是計算所得稅的起點。所得毛額就是你收到的全部所得〔免稅所得除外〕,包括薪資、佣金、利息、股利、營利所得、租賃收入、稿費版稅、中獎獎金等等。特別扣除額我國稅法中規定的特別扣除額有財產交易損失、薪資所得特別扣除額、儲蓄投資特別扣除額、殘障特別扣除額和教育學費特別扣除額。17第6章稅務規劃表6-218第6章稅務規劃課稅所得所得毛額扣除掉特別扣除額、標準扣除額〔或列舉扣除額〕後就可得到課稅所得。1.標準扣除額2.列舉扣除額3.個人免稅額與受扶養親屬免稅額19第6章稅務規劃表6-320第6章稅務規劃計算稅額表6-421第6章稅務規劃抵減稅額計算完應納稅額後,可再減掉一些抵減稅額來降低稅賦。繳稅

薪資扣除額每月薪資所得高於新臺幣48,500元時,依法會先被預扣所得稅,扣減金額如表6-5所示。預扣稅額納稅人所收到的利息、股利、版稅、獎金等通常都已預扣所得稅。22第6章稅務規劃表6-523第6章稅務規劃24第6章稅務規劃國税局查稅國稅局每年都會抽查所得稅申報書,查看納稅義務人是否誠實申報,有無逃漏稅情事。稅務協助國稅局國稅局設有免付費電話和自動語音系

統供民眾查詢使用。會計師稅務會計師可提供非常專業的建議,

不過收費昂貴。稅務律師通常律師會提供稅務上的建議,但

不會代為填寫申報書。電腦軟體如果你有電腦的話,就可以利用國稅局免

費提供的二維條碼試算軟體來計算個人綜

合所得稅。25第6章稅務規劃節税策略薪資所得節税納稅義務人非屬公教軍警人員、勞工、殘廢者及沒有謀生能力的人所領一次給付之養老金、退休金、資遣費等屬變動所得,只須就半數申報。公教人員子女教育補助費屬薪資所得須課稅,但子女獎學金如是以在校的學業和操行成績達到特定標準為獲取條件者可以免稅。除了本薪以外之公司福利,可不列入員工薪資所得。26第6章稅務規劃加班費免稅所得標準,分別說明如下:

1.機關團體員工,依政府規定標準支領的加班費

,可免納所得稅。

2.公私營事業員工,依勞動基準法規定,男工一

天不得超過三小時,一個月加班總時數不得超

過四十六小時,女工一天不得超過二小時,一

個月加班總時數不得超過廿四小時,可免納所

得稅。

3.機關、團體、公私營事業員工為雇主的目的,

在國定假日、例假日、特別

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年机床附件及辅助装置项目发展计划

- 清华大学中学2025年高三六校第一次联考化学试卷含解析

- 2025年微波和高频波解冻设备项目建设方案

- 2025年力学计量标准器具项目建设方案

- 跨境水系流域2025年生态保护性承包经营约束协议

- 2025年VOD系统设备合作协议书

- 陕西铁路工程职业技术学院《土木工程施工》2023-2024学年第二学期期末试卷

- 随州市2024-2025学年三下数学期末质量跟踪监视试题含解析

- 集美大学《新能源试验设计与统计分析》2023-2024学年第一学期期末试卷

- 青岛大学《古代汉语语法研究》2023-2024学年第一学期期末试卷

- 癥瘕的中医疗法课件

- 私募基金管理人登记备案资料表(批注版)

- 确诊甲状腺癌的病例报告

- 大学食堂档口管理制度

- 智慧法院信息化系统平台建设整体解决方案

- 高考写作指导:顺其自然和逆势而为

- 农村鱼塘租赁合同简单版(7篇)

- 3C暂停注销认证证书申请书

- 我开始运动的理由

- 苏教版小学四年级数学下册第六单元《运算律》课件

- 拟行路难教学课件

评论

0/150

提交评论