版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

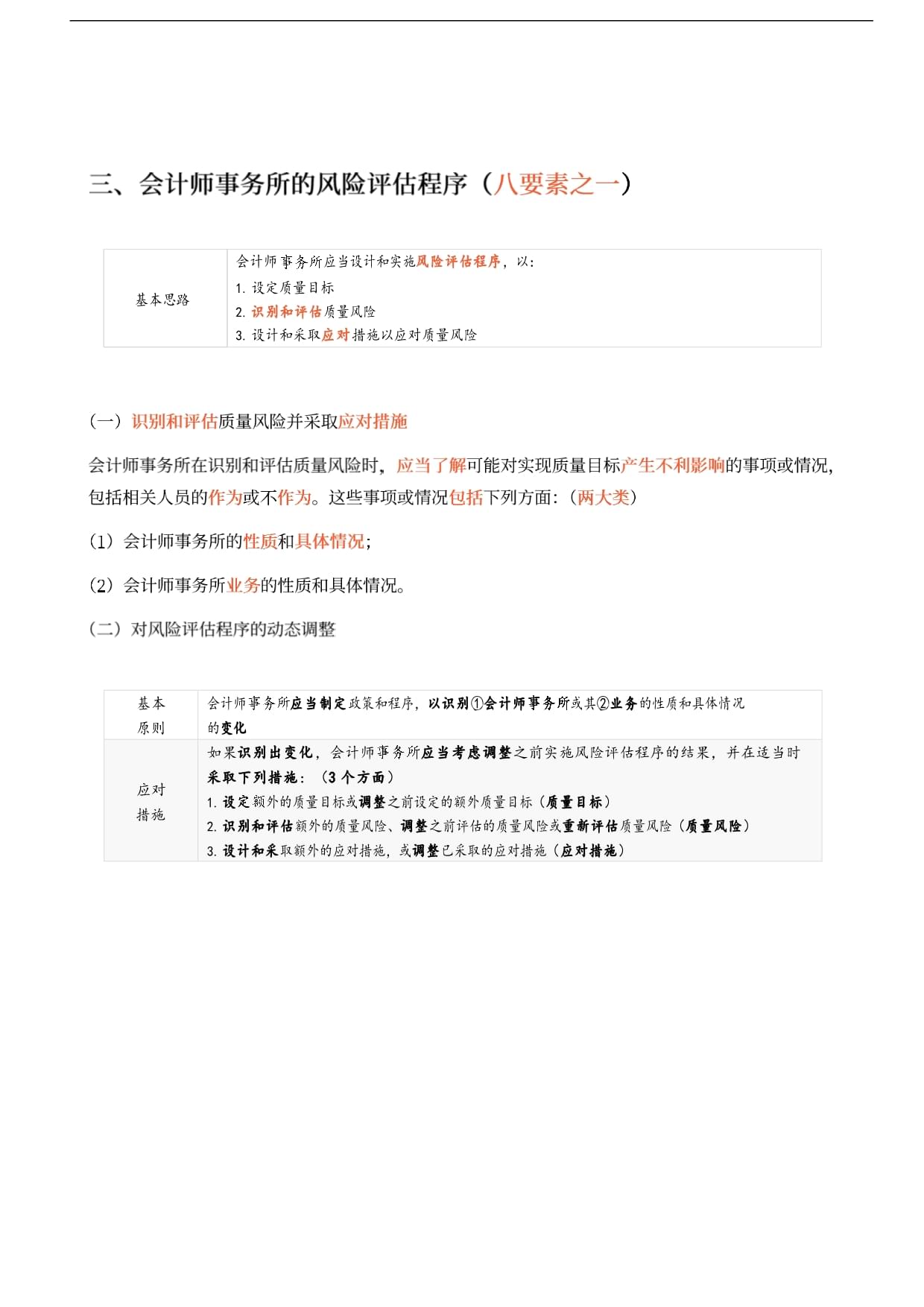

概体系:是会计师为实施而设计、实施和运行的系目在以下两个方面提供会计师及其人员按照适用的和职业准则的规定履行职责,并根据这些规定执行业务会计师和项目出具适合具体情况的业务报(2018年,改编)ABC会计师的体系部分内容摘录如下(4)审计项目组成员应当在执行业务时遵守政策和程序。参与审计项目的实习生和外部专家不受上述规定的限制。要求:针对上述第(4)项,ABC会计师的体系的内容是否恰当。如不恰当,简要说明理由【【答案事项序号是否恰当(恰当/不恰当理 要会计师的风险评估程治理和客户关系和具体业务的接受(新客户)与保持(老客户业务执行(经常考资和整改程说上述各要素应当有效衔接、互相支撑、协同运行,以保障会计师能够积极有效地施1.在全所范围内(包括分所或分部)会计师应当在全所范围内实现人事、财务、业务、技术标准和信息管理五方面的统一管如果会计师通过合并、新设等方式成立分所(或分部),应当将该分所(或分部)纳入质量管理体系中统一实施2.风险导向的思会计师应当采取以下三个步骤针对体系的各个要素设定质量目标识别和评估质量风险设计和采取应对措施3的实际需要进行“量身定制【提示】会计在“量身定制”适合本所体系时,针对前体系的框架,以使用与前述不同的名称来描述体系的要素,也可以根据实际情况调整这些要素,但调整的范围仅限于a.更改要素的名称、b.将某个要素进行拆分或c.将某些要素进行合并。4体系应当是动态的,不应一成不变实务中,会计师应当根据本所及其业务在性质和具体情况方面的变化,对体系的设计实施和运行进行动态调整识别和评估质量风设计和采取应对措施以应对质量风应当设计和实施风险评估程序,以会计基本基原会计师应当制定政策和程序,以识别①会计师或其②业务的性质和具体情的变化措如果识别出变化,会计师应当考虑调整之前实施风险评估程序的结果,并在适当时采取下列措施:(3个方面)设外的质量目标或调整之前设定的额外质量目标(质量目标识别和评估额外的质量风险、调整之前评估的质量风险或重新评估质量风险(质量风险设计和采取额外的应对措施,或调整已采取的应对措施(应对措施 1.会计师在全所范围内形成一种“质量至上”的文化,树立质量意识。这种“质量至上”的文化应当认可并强调以下方面:(共4点)会计师及其人员有责任持续高质量地执行业务,从而更好地服务于公众利会计师人员树立正确的职价值观职业道和职业度,对持续高质量地执行业务至关重要会计师所有人员都对其执行业务的质量承担责任,或者对其在体系中执行工作的质量承担责任,并且这些人员的行为应当得当会计师的所有战略决策和行动,都应当坚持质量优先,都不能以牺牲质量为代2的对质量负责,并通过实际行动展示出其对质3.会计师向会计师人员传递“质量至上”的执业理念,培育以质量为导向的文4.会计师的组织结构以及对相关人员角色、职责、权限的分配是恰当的,能够满足体设计、实施和运行的需5.会计师的资源(包括财务资源)需求得到恰当的计划,并且资源的取得和分配能够为会计师务所持续高质量地执行业务提相关人员应当对体系承担的责任类型1.会计师主要(如首席、任会计师或者同等职位的人员对体系承担最终责任(★★★★2应当指定专门的(或类似对体系的运行承担责职位的人员3.会计师应当指定专门的(或类职位的人员对体系特定方面的运行承担责任(如:相职业道德要求、和整改等要素的运行会计师应当确保上述三类人员同时满足下列条件 (4个条件具备在会计师内具有履行其责任所需要的性具有充足的充分理解其应负的责任并接受对这些责任履行情况的问责原会计师有必要加强对晋升、培训、考核、分配、转入、退出(六大环节)的管理体现以质量为导向的文化,确保能够按照体系的要求,切实履行其在质管理方面的责任,防范执业要晋会计师应当综合考虑拟晋升人员的执业理念、职业价值观、职业道德、专业胜任能力和执业诚信记录建立以质量为导向的晋升机制,不得以承接和执行业务的收入或利润作为晋升的首要指标会计师应当针对的晋升建立和实施质量“一票否决”制会计师应当在全所范围内统一进行考核和收益分在进行考核和收益分配时,应当综合考虑的执业质量、管理能力、经营业绩、社会声誉等指标不得以承接和执行业务的收入或利润作为首要指标,不应直接或变相以分所部门、所在团队作为利润中心进行收益分(2021年)ABC会计师的制度部分内容摘录如下(1)的收益以各业务部门为单位进行分配,具体分配方案由各业务部门制定,原则上以执业质量为首要考核指标。要求:针对上述第(1)项,ABC会计师的制度的内容是否《会计师准则5101号——业务》和《会计师准则第5102号——项目质量复核》的相关规定。如,简要说明理由。【【答案是 / 应当在全所范围内收益分理事项序号(2019年)ABC会计的体系(2019年)ABC会计的体系部分内)(1每年对业务收入考核前十位的50万元,对业务质量考核后十位的罚款5万元。要求:针对上述第(1)项,ABC会计师的体系的内容是否恰当。如不恰当,简要说明理由。)【【答案事项序号是否恰当(恰当/不恰当理的奖惩制度没有体现以质量为导向(2018年)ABC会计师的体系部分内容摘录如下:针对上述第(1)项,ABC会计师的体系的内容是否恰当。如不恰当,简要说明理由。【【答案事项序号是否恰当(恰当/不恰当理恰—(2017年,改编)ABC会计师的体系部分内容摘录如下(1)部负责会计师体系的设计和,其部门主管对体系承担最终责要求:针对上述第(1)项,ABC会计师的体系的内容是否恰当。如不恰当,简要说明理由【【答案事项序号是否恰当(恰当/不恰当理应由会计师 的主要负责人(如首席合伙人、 会计师或同等职位的人员)对体系承担最终责(2016年)ABC会计的体系(2016年)ABC会计的体系部分内(1)考核的主要指标依次为业务收入指标的完成情况、参与管理的程度、职业道德遵守情况及业务质量评价结果。要求:针对上述第(1)项,ABC会计师的体系的内容是否恰当。如不恰当,简要说明理由【【答案事项序号是否恰当(恰当/不恰当理会计师在进行考核和收益分配时,应当综合考虑的执业质量、管理能力、经营业绩(2019年)ABC会计师的体系部分内容摘录如下(2)每三年至少一次向所有需要按照相关职业道德要求保持独立性的人员获取其遵守独立性政策和程序的确认函。要求:针对上述第(2)项,ABC会计师的体系的内容是否恰当。如不恰当,简要说明理由【【答案事项序号是否恰当(恰当/不恰当理不恰对中需要按照职业道德要求保持(2018年)ABC会计师的体系部分内容摘录如下审计部员工须每年签署其遵守独立性政策和程序的确认函,其他部门员工须每三年签署一次该要求:针对上述第(2)项,ABC会计师的体系的内容是否恰当。如不恰当,简要说明理由【【答案事项序号是否恰当(恰当/不恰当理针对其他部门参与审计业务的人员/需要按照职业道德要求保持独立性的人员,会计师也须每年至少一次获得这些人员遵守独立性政策和程序的确认(2021年)ABC会计师的制度部分内容摘录如下 部对上市实体审计业务的关键审计轮换进行实时,并每年对轮换情况实施复核。其他审计业务的关键审计轮换由各业务部门自行及复核。要求:针对上述第(2)项,ABC会计师的制度的内容是否《会计师准则5101号——业务》和《会计师准则第5102号——项目质量复核》的相关规定。如,简要说明理由。【【答案事项序号是 / 理 应当针对公众利益实体审计业务对 相关(2个方面1.会计师就是否接受或保持某项客户关系或具体业务所作出的判断是适当的,充分考虑了以下方面:会计师是否针对下列方面获取了足以支持上述判断的充分信息①业务的性质和②客户(包括客户的管理层和治理层)的诚信和道德价值观会计师是否具备按照适用的和职业准则的规定执行业务的能力2.会计师在财务和运营方面对优先事项的安排,并不会导致对是否接或保持客户关系或具体业务作出不恰当特殊情形的应对会计师应当制定相关政策和程序以应对以下情形会计师在接受或保持某一客户关系或具体业务后知悉了些信息,而这些信息如果在接受或保持该客户关系或具体业务之前知悉会导致其接受该客户关系或业务根据的规定,会计师有义务接受某项客户关系或具体业定项目:是指会计师中负责某项业务及其执行,并代表会计师在出具报告上签字的委会计师应当制定政策和程序,在全所范围内统一委派具有足够专业胜任能力、时间并且无不良执业诚信记录的项目执行业评对专业胜任能力的评价应当包括下列方面 个方面是否充分了解相关和要是否充分了解客户所在行业的业务特点、发展趋势、重大风险,以及该行业对的运用情况等要会计应当体系的要求,对的委派进行复核项目定项目组是指执行某项业务的所有和员工,以及为该项业务实程序的所有其他人不包外部专内部定是指在项目组内部要会计师应当制定与内部复核相关的政策和程序,对下列方面作出规定:(4个方面)内部复核的层相关项目质量复核:是指在报告日或报告日之前,项目质量复核人员对项目组作出的重大判断及据此得出的结论作出的项目质量复核人员是指:(内部人员+外部人员会计师中实施项目质量复核的或其他类似职位的人由会计师委派实施项目质量复核的外部人复核会计师应当就项目质量复核制定政策和程序,并对下列业务实施项目质量复核上市实体财务报表审计业要求实施项目质量复核的审计业务或其他业会计师认为,为应对一项或多项质量风险,有必要实施项目质量复核的审计业务(2021年)ABC会计师的制度部分内容摘录如下项目对项目管理和项目质量承担总体责任,项目质量复核人员对项目质量复核的实施承担总体责任。要求:针对上述第(3项,ABC会计师的制度的内容是否《会计师准则第5101号——业务》和《会计师准则第5102号——项目质量复核》的相关规定。如违反,简要说明理由。【【答案事项序号 是 / 理不—(2018年)ABC会计师的体系部分内容摘录如下要求:针对上述第(3)项,ABC会计师的体系的内容是否恰当。如不恰当,简要说明理由【答案【答案事项序号是否恰当(恰当/不恰当理针对上市实体财务报表审计以外的其他业务,应根据制定的项目质量复核政策和程序定是否应当实施项目质量复核/不应由各业务部主管自行决(2017年)ABC会计师的体系部分内容摘

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 二零二五版西瓜种植合作协议

- 二零二五部分股权转让合同书范例

- 单位协定存款协议

- 公司借款担保合同二零二五年

- 二零二五版运费结算协议书

- 2025年普通员工劳动合同

- 交通安全违法行为宣讲

- 2025国际服务贸易合同的

- 2025建筑工程施工、分包合同

- 2025年合同的效力范围

- 专题12 九年级下册易混易错总结-备战2024年中考道德与法治一轮复习知识清单(全国通用)

- 华住会酒店员工手册

- 成人住院患者跌倒评估与预防(团体标准)解读

- 刺杀操培训课件

- 物流员工的入职培训

- 华为商务礼仪课件内部

- 绒毛膜羊膜炎疾病演示课件

- 分泌性中耳炎护理查房 课件

- 海康人脸抓拍系统方案

- GB/T 43441.1-2023信息技术数字孪生第1部分:通用要求

- 初中语文作业设计研究

评论

0/150

提交评论