版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

第九章

开放条件下的宏观经济政策

第一节内外均衡和政策工具

一、内部均衡和外部均衡的含义对内均衡是指国内经济处于充分就业和物价稳定状态,即失业率不高于4%或5%,通货膨胀率不高于2%或3%对外均衡是指国际收支处于平衡状态

二、政府实现宏观经济内外均衡的政策工具

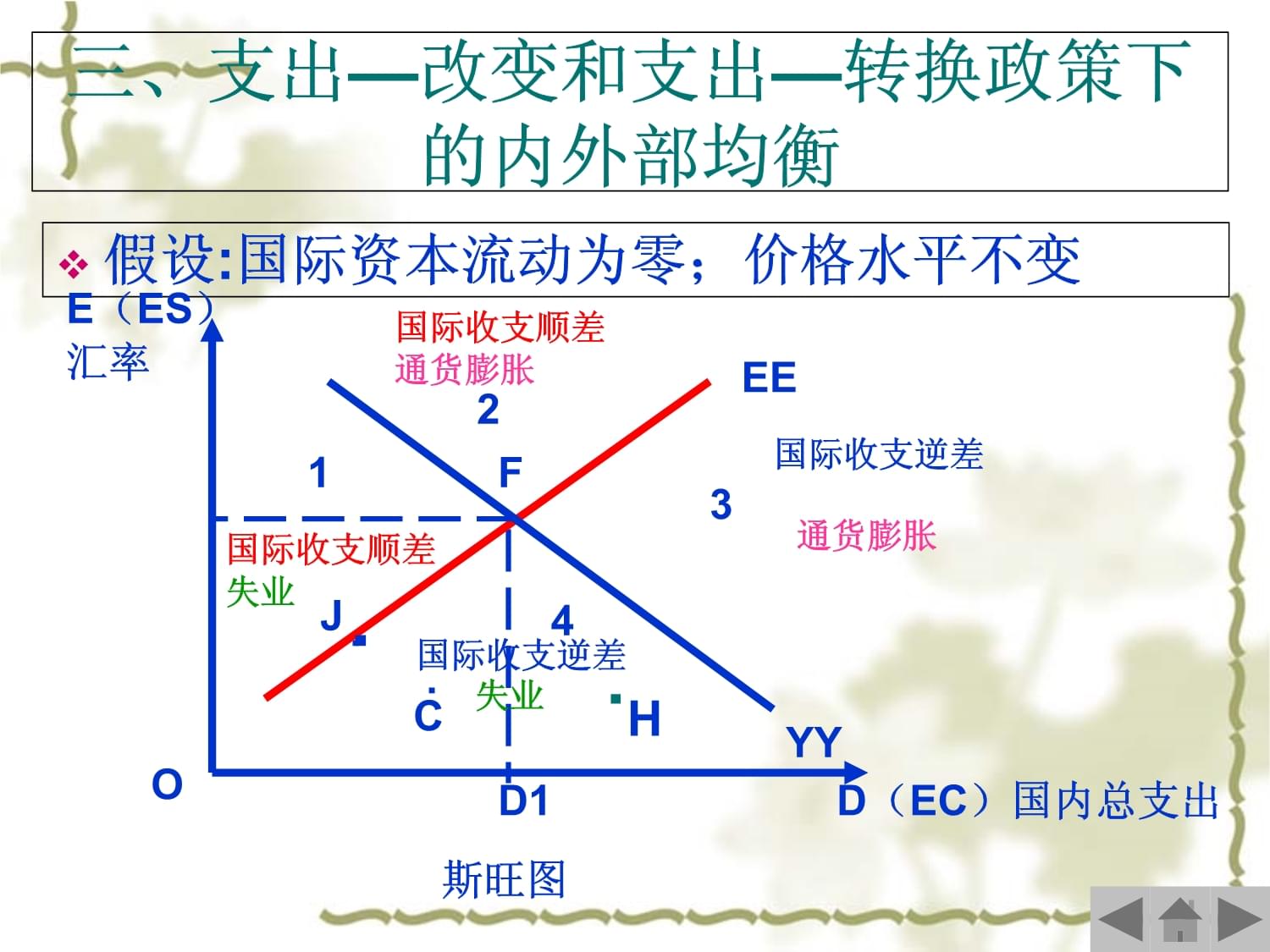

(一)支出—改变政策包括财政政策和货币政策(二)支出—转换政策是指汇率政策,主要包括货币贬值和货币升值(三)直接控制包括关税、配额及其他限制国际贸易和国际资本流动的措施。针对特定国际收支项目三、支出—改变和支出—转换政策下的内外部均衡

假设:国际资本流动为零;价格水平不变YY.21OD1D(EC)国内总支出EEE(ES)汇率FJ..CH34斯旺图国际收支逆差国际收支顺差通货膨胀通货膨胀国际收支顺差失业.国际收支逆差

失业一、商品市场、货币市场和国际收支的均衡(一)开放条件下IS曲线的推导

S+M=I+G+X

(1)

S=Sa+sY(2)M=Ma+mY(3)I=I(i),dI/di>0(4)第二节

固定汇率制下的宏观经济政策漏出注入图-1影响“漏出”与“注入”的因素都会影响到IS曲线的位置

储蓄或进口自发部分的下降,都会导致IS曲线向右移动。因为对应于一个既定的利率水平,只有当国民收入增加才能保证有更多的储蓄与进口,以抵消自发下降部分,维持“漏出”与“注入”之间的平衡;

若国内投资、政府支出或出口增加,导致IS曲线右移,因为在利率不变的前提下,“注入”的任何增加要求国民收入也必须增加,只有这样才可以保证储蓄与进口的增加,以维持“漏出”与“注入”之间的平衡。

汇率的变化也会导致IS曲线的移动,例如,在马歇尔-勒纳条件成立的前提下,本币贬值将导致IS曲线右移,因为贬值后进口减少、出口增加,所以“注入”超过“漏出”,这样只有国民收入的增加才能保证“漏出”与“注入”之间的平衡。

(二)开放条件下LM曲线的推导

货币市场均衡Ms=MdMd=Mt+Msp交易需求:取决于价格与实际国民收入投机需求:取决于利率图-2影响LM曲线位置的因素主要有国内货币供给与汇率例如,国内货币供给增加,LM曲线将右移,这是因为对应于既定的利率水平,只有国民收入的增加才能保证过剩的货币余额被吸收(用于交易目的)本币贬值将导致LM曲线右移,因为贬值后进口商品价格上升会抬高国内整体物价水平,从而增加国内居民对货币的需求,那么对应于既定的利率水平,只有实际国民收入的下降才能维持货币市场的均衡(三)国际收支平衡线—BP曲线的推导国际收支平衡:BP=(X-M)+(AM-AX)=0或M-X=AM

–AX经常项目净进口:NM=M-X资本项目净流入:NF=AM–AX均是本国实际收入的增函数

金融资产流入金融资产流出图-3BP曲线的位置将受到汇率的影响。当本币贬值时,会使本国出口增加,进口减少,从而使一国的国民收入增加,BP曲线将向右下方移动。反之,本币升值时,BP现将向左移动。图-4BP线的两种极端的情况

资本完全不流动资本完全流动(四)IS-LM-BP模型二、固定汇率制下的宏观经济政策米德冲突:一国若希望同时达到内部均衡和外部均衡的目标,必须同时运用支出调整政策和支出转换政策两种工具,单独使用一种工具会导致内部均衡和外部均衡的冲突。丁伯根基本原则:一国所需要的有效的政策工具数目至少要和所想达到的独立的经济目标数目一样多分配法则:将稳定国内经济使其在没有过度通货膨胀的情况下达到充分就业之内部均衡的问题分配给财政政策,而将平衡国际收支的外部平衡问题分配给货币政策,让每一种政策工具集中于一项任务,从而免去了部门之间不必要的协调甚至妥协。

(一)财政政策

E1i2LMLM’iISYY1i1Y3E2结论:在固定汇率下,当资本有限流动时,扩张性的财政政策在短期内提高一国国民收入,但长期内是否有效取决于资本流动性的大小。越大,越有效。BPIS’i3Y2E3扩张性财政政策导致IS移至IS’效应A:

Y上升→进口增加→经常帐户逆差效应B:

i上升,资本流入→资本帐户顺差若效应B>效应A(如右图)→BP顺差,本币升值,为维持固定汇率→货币供给量增加→LM移至LM’。

(二)货币政策iLMLM’BPISi1i2Y1Y2Y扩张性货币导致LM移至LM’→i下降投资增加和Y上升→进口增加→BP出现逆差资本外流国际收支出现逆差→本币贬值,为维持固定汇率→货币供给量减少→LM’返回到LM。

结论:在固定汇率下,当资本有限流动时,扩张性的货币政策仅能在短期内提高一国国民收入,但长期内并不能对实际经济变量产生任何影响,货币政策失效。图-6存在失业与国际收支逆差(三)分配法则的运用扩张性的财政政策紧缩性的货币政策iLMLM’BPISi0i’YFY0Y图-7存在通货膨胀与国际收支顺差扩张性的货币政策紧缩性的财政政策IS’三、资本完全流动下宏观经济政策的有效性

——蒙代尔-弗莱明模型

蒙代尔-弗莱明模型(TheMundell-FlemingModel)是以资本具有完全流动性为假设前提的开放经济模型,它是一类特殊的IS-LM-BP模型,其特殊性表现在BP曲线由于资本的完全流动性而成为一条水平线。(一)财政政策i2LMLM’iISYY1i1Y3E2结论:在固定汇率下,当资本完全流动时,扩张性的财政政策不会引起利率上升,只会带来收入的大幅提高,因此此时财政政策非常有效。BPIS’Y2E3E1扩张性财政政策导致IS移至IS’→i上升,在资本完全流动的情况下,利率的微小上升立即导致大量资本流入,导致本币有升值压力,为了维持固定汇率,本国货币供给量会增加,即LM曲线右移,直至i恢复到与国际市场利率一致的水平,此时LM移至LM’。(二)货币政策LMLM’iISYY1i1E1扩张性货币政策导致LM移至LM’→i下降→资本立即外流→增加的货币供给量迅速被资本外流冲销→LM’立即返回到LM。

结论:在固定汇率下,资本完全流动时,扩张性的货币政策完全失效(短期内也不会增加Y)。BPi2Y2小结:固定汇率制下财政及货币政策效应分析的一般性结论

在固定汇率制下,货币政策在长期内都是失效的,这是因为为了维持固定汇率,货币当局无法有效地控制货。而财政政策一般都较为有效。第三节

浮动汇率制下的宏观经济政策

一、资本完全流动下宏观经济政策的有效性

(一)货币政策LMLM’iIS(e1)YY1i1Y2E2E1扩张性货币政策导致LM移至LM’→i下降→立即导致资本外流→资本帐户逆差→本币贬值→出口增加,进口减少→IS曲线右移。

结论:在浮动汇率下,当资本流动完全时,扩张性的货币政策引起的货币贬值,对提高一国国民收入水平是非常有效的。BP(e1)IS(e2)(二)财政政策iIS(e1,e2)YY1i1E1扩张性财政政策导致IS(e1)移至IS’(e1)→i上升→立即导致资本流入→资本帐户顺差→本币升值→出口减少,进口增加→IS曲线恢复到原来的位置

结论:在浮动汇率下,当资本流动完全时,扩张性的财政政策只会引起的本币升值,对提高一国国民收入水平完全无效BP(e1)IS’(e1)LM二、资本不完全流动条件下的宏观经济政策

(一)货币政策LMLM’iIS(e1)YY1i1Y2i2E2E1扩张性货币政策导致LM移至LM’→i下降→投资增加,Y上升→进口增加→国际收支出现逆差→本币贬值→出口增加,进口减少→BP曲线和IS曲线右移

结论:在浮动汇率下,扩张性的货币政策引起的货币贬值,对提高一国国民收入水平是比较有效的。BP(e1)BP(e2)IS(e2)(二)财政政策i2LMiIS(e1)YY1i1Y2E3

结论:在浮动汇率下,当资本有限流动时,扩张性的财政政策在短期内提高一国国民收入,但长期内是否有效取决于资本流动性的大小。国际资本流动利率弹性越大,财政政策的作用效果就越有限。

BP(e1)IS’(e2)i3Y3E2扩张性财政导致IS(e1)移至IS’(e1)效应A:

Y上升→进口增加→经常帐户逆差效应B:

i上升,资本流入→资本帐户顺差若效应B>效应A(如右图)→BP顺差→本币升值→进口增加,出口减少→IS曲线和BP曲线左移IS’(e1)BP(e2)E1小结:浮动汇率制下财政及货币政策效应分析的一般性结论在浮动汇率制下,由于货币供给量不再受国际收支的影响,故货币政策在增加一国收入方面总是有效的;财政政策对一国收入的影响在资本有限流动下较有效,当资本完全流动时,财政政策对实际经济变量不产生任何影响,政策完全失效。无效完全有效完全有效无效⑶完全流动有效有挤出效应完全有效有效有挤出效应无效⑵可流动有效有挤出效应完全有效无效有挤出效应无效⑴不流动财政政策货币政策财政政策货币政策浮动汇率固定汇率资本第四节不可能三角定律与“三元悖论”主要内容:一、蒙代尔不可能三角二、“三元悖论”不可能三角定律完全的资本控制独立的货币政策汇率的稳定性完全的金融一体化完全的浮动汇率货币联盟

三角的任意两边可以进行组合,组合的结果分别由三角形的三个顶角示然而三边不能同时实现。

蒙代尔(克鲁格曼)不可能三角的应用

——蒙代尔—弗莱明模型汇率完全自由浮动OECD国家中国香港货币局制度中国汇率稳定(固定汇率)资本完全自由流动货币政策完全独立货币完全控制在资本完全自由流动的情况下,模型讨论了汇率和货币政策独立性的关系。

结论为:固定汇率和货币政策的独立在资本完全自由流动的条件下,只能取其一。克鲁格曼的三元

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年项目部安全管理人员安全培训考试试题及参考答案一套

- 2024-2025新入职员工安全培训考试试题附完整答案【历年真题】

- 2025工厂职工安全培训考试试题带下载答案可打印

- 2025建筑电气工程分包合同

- 2025年华国某著名服装品牌省级销售总代理合同书(含附加协议)

- 2025财政资金借款合同范本

- 2025饮品加盟店合同

- 2025版商务办公租赁合同范本

- 2025健身房装修承包合同范本

- 2025木材采购合同范本

- 人力资源规划案例分析题和答案解析

- 大棚建设钢结构工程监理实施细则安全监理细则范本模板

- 梨山老母玄妙真经

- 2《建筑机械使用安全技术规程》JGJ33-2012

- 病人呼吸心跳骤停抢救流程

- GB/T 4802.2-2008纺织品织物起毛起球性能的测定第2部分:改型马丁代尔法

- GB 14934-2016食品安全国家标准消毒餐(饮)具

- 英语高考3500词带音标

- 泥水平衡顶管施工方案(专家论证)

- 框架结构柱、梁板模板安装技术交底

- 呼吸衰竭临床表现及鉴别诊疗精编ppt

评论

0/150

提交评论