版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

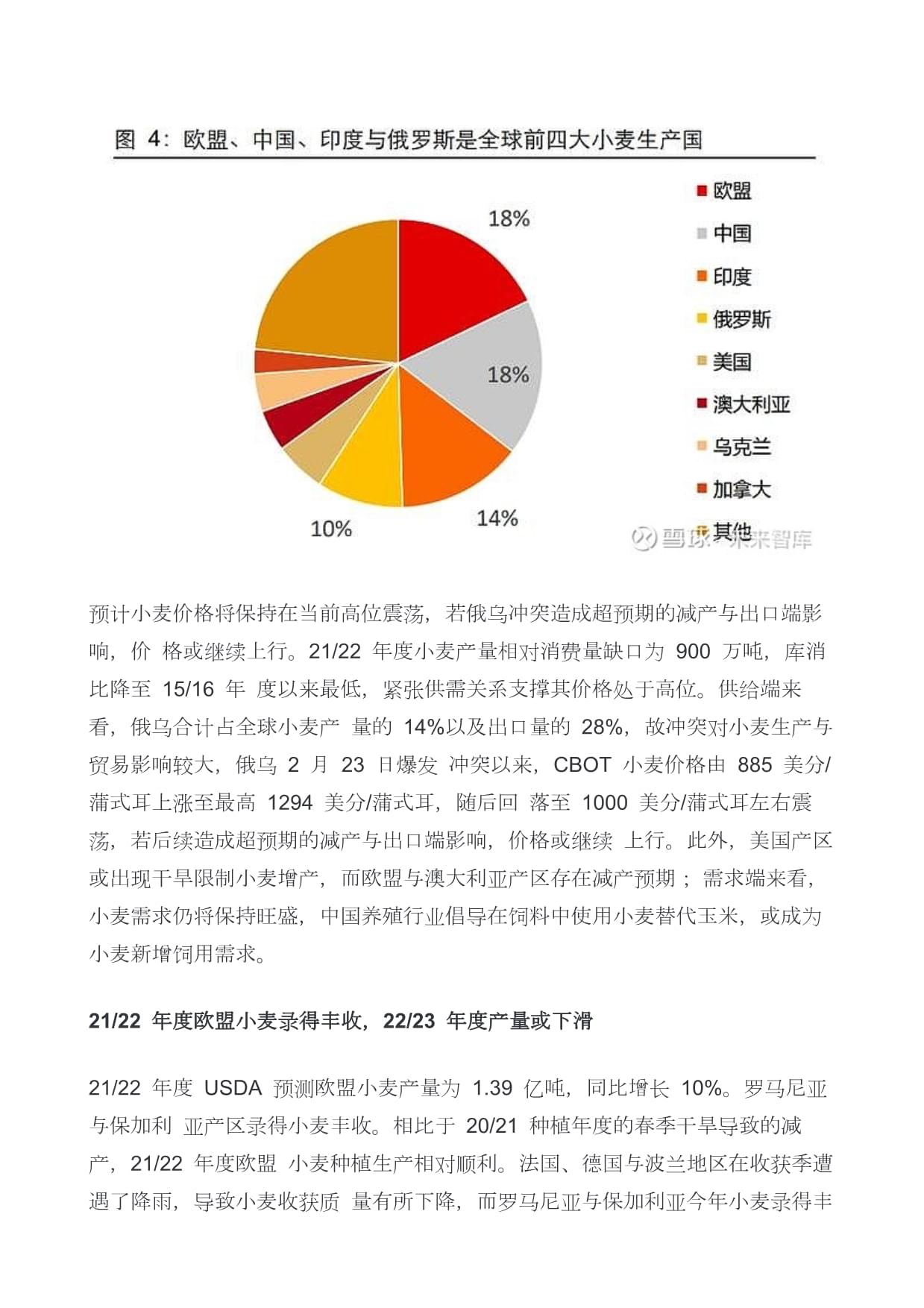

农业专题报告:南美旱情与地缘冲突加深全球农产品供需紧张农产品供需偏紧,南美旱情与地缘冲突加深供应担忧我们梳理了全球小麦、玉米与大豆主要生产国的作物生产、出口与需求情况。全球小麦、玉米、大豆库消比均处于低位,本年度小麦与大豆产量与消费量存在缺口,而玉米则处于供需紧平衡的状态。南美旱情严重影响了大豆的供给,而俄乌冲突则对全球小麦与玉米的生产与贸易产生冲击,其对黑海地区油脂油料的冲击也提升了对大豆的需求。我们认为,紧张的供需关系或将支撑小麦价格维持高位,玉米价格未来或易涨难跌,大豆价格后续仍然保持坚挺,或继续上涨。供需紧张支撑小麦价格保持高位,存在俄乌冲突恶化再次刺激上涨的风险21/22种植年度预计全球小麦增产300万吨,产量相对消费量缺口为900万吨,库消比降至15/16年度以来最低,22年初至3月18日CBOT小麦价格上涨40%。欧盟、中国、印度、俄罗斯、美国、澳大利亚与乌克兰是全球前七大小麦生产国,21/22预计产量分别占全球18%、18%、14%、10%、6%、5%与4%。欧盟、乌克兰、澳大利亚、中国与印度本年度分别增产1200、800、300、300与200万吨;加拿大、俄罗斯与美国分别减产1400、1000与500万吨。18/19种植年度以来,全球小麦产量与消费量持续增长,根据USDA3月供需报告,预计21/22年度全球小麦消费量7.87亿吨,产量7.79亿吨,产量相对消费量缺口为800万吨左右。从库消比角度来看,全球小麦库消比降至15/16年度以来最低,19/20种植年度达到库消比高点40%,预计21/22年度库消比为36%。澳大利亚与印度的小麦出口的增长抵消了部分黑海地区冲突造成的俄乌出口调减。欧盟、俄罗斯、澳大利亚、美国、乌克兰是全球前五大小麦出口国,21/22预计出口量占分别全球18%、16%、14%、11%与10%。欧盟、印度、澳大利亚与乌克兰本年度出口分别增长800、600、400与300万吨;加拿大、俄罗斯与美国出口分别减少1100、700与500万吨。在3月的供需平衡预测中,USDA将澳大利亚和印度的出口分别增加了250万吨和150万吨,达到2750万吨和850万吨,部分抵消了乌克兰和俄罗斯小麦出口的调减。根据各国农作物统计与咨询机构的预测,展望22/23年度主要出口国的小麦生产情况,全球小麦供给情况或进一步收紧。预计美国干旱将缓解,小麦产量增长800万吨以上,而欧盟与澳大利亚小麦产量或下滑,乌克兰地区小麦产量下滑幅度取决于俄乌冲突的时长与烈度,俄罗斯小麦产量预计增长500万吨以上,但是面临着贸易制裁的不确定性,或影响其小麦出口情况。预计小麦需求仍将保持旺盛。饲用小麦占比约为21%,全球前三大小麦消费国/地区为中国、欧盟与印度,21/22年度占比分别为19%、14%与13%;全球前三大小麦饲用消费国/地区为欧盟、中国与俄罗斯,21/22年度占比分别为28%、22%与11%。12/13年度以来,小麦消费量持续增长,近2年稳定在7.8亿吨以上。2021年后我国生猪养殖行业倡导在饲料中使用小麦替代玉米,或成为小麦的新增需求。预计未来,小麦需求端仍将保持旺盛。预计小麦价格将保持在当前高位震荡,若俄乌冲突造成超预期的减产与出口端影响,价格或继续上行。21/22年度小麦产量相对消费量缺口为900万吨,库消比降至15/16年度以来最低,紧张供需关系支撑其价格处于高位。供给端来看,俄乌合计占全球小麦产量的14%以及出口量的28%,故冲突对小麦生产与贸易影响较大,俄乌2月23日爆发冲突以来,CBOT小麦价格由885美分/蒲式耳上涨至最高1294美分/蒲式耳,随后回落至1000美分/蒲式耳左右震荡,若后续造成超预期的减产与出口端影响,价格或继续上行。此外,美国产区或出现干旱限制小麦增产,而欧盟与澳大利亚产区存在减产预期;

需求端来看,小麦需求仍将保持旺盛,中国养殖行业倡导在饲料中使用小麦替代玉米,或成为小麦新增饲用需求。21/22年度欧盟小麦录得丰收,22/23年度产量或下滑21/22年度USDA预测欧盟小麦产量为1.39亿吨,同比增长10%。罗马尼亚与保加利亚产区录得小麦丰收。相比于20/21种植年度的春季干旱导致的减产,21/22年度欧盟小麦种植生产相对顺利。法国、德国与波兰地区在收获季遭遇了降雨,导致小麦收获质量有所下降,而罗马尼亚与保加利亚今年小麦录得丰收,预计罗马尼亚21/22种植年度小麦产量达到1140万吨,同比增长78%以上;保加利亚地区产量超过710万吨,同比增长51%。21/22年度USDA预测欧盟小麦出口量为3800万吨,同比增长26%,主要由于北非与亚洲国家对小麦的采购量增加。欧盟本年度小麦出口量为10/11年度以来第二高。21/22年度欧盟小麦第一大目的地国家为阿尔及利亚,欧盟向其出口284万吨,占出口量比例为15.3%;第二大目的地国家为中国,欧盟向其出口188万吨,占出口量比例为10.1%;

第三大国家为埃及,其次为尼日利亚与韩国。根据欧洲谷物贸易组织Coceral估计,22/23年度欧盟小麦产量为1.25亿吨,同比本年度下滑。根据Coceral,22/23年度欧盟小麦种植面积与本年度相当,主要减产原因是罗马尼亚与保加利亚的单产下降。本年度罗马尼亚与保加利亚实现了历史上较高的单产水平,预计下一年度可能下滑20%-25%。霜冻与干旱影响本年度俄小麦产量,22/23年度产量预计增长21/22年度USDA预测俄罗斯小麦产量为7500万吨,同比减少12%。霜冻影响冬小麦生产,干旱影响春小麦生产。本年度冬小麦产量减少主要是由于霜冻天气影响,而春小麦产量减少则是在干旱条件下弃耕率较高导致。相比于2月预测,USDA在3月调低了俄罗斯小麦产量34万吨。21/22年度USDA预测俄罗斯小麦出口量为3200万吨,同比减少18%。由于俄乌冲突可能导致俄罗斯农产品出口受限,USDA在3月的预测中调减了俄罗斯小麦的出口量。根据俄罗斯联邦兽医和植物检疫监测局数据,截止到2022年1月20日,俄罗斯在2021年7月1日至2022年1月20日(一般销售年度为7月至次年6月)出口小麦2300万吨,同比下降21%。从俄罗斯小麦出口的国别比例来看,俄罗斯主要的小麦出口目的地国家为北非以及亚洲国家。截止2022年1月20日,俄罗斯最大的小麦出口目的地国为土耳其与埃及,与20/21年度相同。根据路透社3月14日消息,俄罗斯已经禁止向邻近的欧亚经济联盟国家出口小麦、黑麦、大麦与玉米,主要是由于向这些国家的出口不受出口配额限制,在配额限制以内依然允许小麦出口。根据俄罗斯农业分析机构Argus估计,22/23年度俄罗斯小麦产量或超过8000万吨。预计22/23年度的冬小麦与春小麦产量相比于本年度将继续增长,达到8000万吨以上,预计22/23年度的弃耕率比本年度低,能够获得相对更高的单产水平。澳大利亚小麦录得创纪录丰收,俄乌冲突提升澳麦出口需求21/22年度USDA预测澳大利亚小麦产量为3600万吨,同比增加9%,为有记录以来的最高产量。结束了连续数年的干旱后,21/22年度澳大利亚小麦产量有望达到过去10年的最高值,根据澳大利亚农业资源经济科学局估计,在高产量和高价格的推动下,预计2021-22年小麦总产值将达到创纪录的123亿美元。2021年11月,澳大利亚东部小麦主产区新南威尔士州遭遇创纪录的暴雨侵袭,洪涝导致该地的小麦产品质量普遍下降,新南威尔士州的饲料小麦比例大幅增加,从而导致这部分小麦的售价下降。21/22年度USDA预测澳大利亚小麦出口量为2800万吨。俄乌冲突后澳麦出口需求进一步上升。由于俄罗斯、美国与加拿大地区的减产以及出口减少,澳大利亚小麦今年的出口也创新高,达到2800万吨,俄乌冲突后,黑海地区小麦出口的不确定性提升了澳大利亚小麦的吸引力,USDA在3月预测中将澳大利亚小麦出口预测调升200万吨。由于距离原因,澳麦的主要出口目的地为亚洲国家,根据20/21种植年度,澳麦最大的出口目的地国家为中国、越南、印尼、菲律宾、韩国等亚洲国家。根据澳大利亚农业资源经济科学局估计,22/23年度澳麦产量或相对本年度有所减少。由于油菜种植与畜牧养殖和小麦种植的收益竞争,预计2022-23年小麦种植面积将下降4%至约1240万公顷。目前对于未来的降雨前景预测较为乐观,但由于种植面积的降低,下一种植年度的澳麦相比于本年度的创纪录丰收,存在减产可能。夏季干旱导致美国春小麦减产,预计22/23年度产量恢复增长21/22年度USDA预测美国小麦产量为4479万吨,同比减少10%。21年夏季干旱影响了美国春小麦的生产。受2021年夏天的严重干旱影响,美国春小麦产量降至1988年以来的最低水平。春小麦通常占美国小麦总产量的四分之一。根据USDA,美国2021年春小麦产量下滑至约3.45亿蒲式耳,同比下降41%。USDA自2021年6月至10月持续调减美国小麦产量预测,从5166万吨调减至4479万吨。21/22年度USDA预测美国小麦出口量为2200万吨,同比减少19%。由于美国本种植年度较为紧张的小麦生产情况,美国小麦价格在出口价格上相对较高,这进一步制约了本年度美国的小麦出口量,20/21种植年度的第二大出口目的地中国在本年度大幅减少了从美国的小麦进口,而从澳大利亚大量进口小麦,在2021年6月-2022年3月美国小麦出口目的地国家中排名第六。乌克兰小麦录得丰收,俄乌冲突或影响当前出口及下一年度收获21/22年度USDA预测乌克兰小麦产量为3300万吨,同比增加29%。乌克兰21/22种植年度小麦录得大丰收,2021年的收获工作于2021年9月已经结束,产量为3300万吨,单产为每公顷4.65吨。21/22年度USDA预测乌克兰小麦出口量为2000万吨,同比增加14%。由于俄乌局势紧张,黑海港口运力下降,乌克兰当前小麦出口受阻。在USDA3月的供需平衡预测中,将乌克兰的小麦出口调低了400万吨。在俄乌武装冲突爆发前,乌克兰已出口本种植年度的大量小麦,截止2月14日当周,乌克兰在21/22年度已出口1750万吨小麦,同比增加33%。乌克兰的主要出口目的地为埃及与土耳其等地理位置较近的国家,以及印尼、巴基斯坦与孟加拉国等亚洲国家。若俄乌冲突高烈度持续到22年下半年,乌克兰22/23年度的小麦收获季或将会严重受到影响。由于乌克兰小麦以冬小麦为主,21年8-9月播种,22年7-8月进行收获。若战争高烈度持续,小麦的收割工作可能难以全面进行。此外,战争或造成耕地破坏与人口流失,使得弃耕率提高,单产下滑。玉米供需关系或有所缓和,预计后续玉米价格易跌难涨21/22种植年度全球玉米增产8300万吨,供需呈现相对紧平衡状态,全球玉米库消比为16/17种植季以来最低。22年初至3月18日CBOT玉米价格上涨26%。美国、中国、巴西、欧盟、墨西哥、阿根廷、乌克兰是全球前七大玉米生产国,21/22预计产量分别为全球的32%、23%、9%、6%、2%、4%和3%。本年度美国、中国、巴西、欧盟、阿根廷、乌克兰分别增产2500、1200、2700、300、200、1200万吨。全球玉米需求与产量自17/18种植年度以来持续增长,21/22年度全球玉米产量相对消费量剩余1000万吨左右,全球玉米维持紧平衡状态,库消比为16/17种植季以来最低。在USDA3月供需平衡报告中,对全球产量调高了80万吨,主要上调了俄罗斯产量预期23万吨,上调澳大利亚玉米产量预期105万吨;下调阿根廷产量预期100万吨,下修乌克兰产量预期32万吨。本年度巴西玉米出口大幅增长,俄乌冲突或导致后续乌克兰玉米出口受阻。美国、巴西、阿根廷、乌克兰分别是全球前四大玉米出口国,21/22预计出口量分别占全球的32%、22%、20%和14%。相比上一年度,本年度巴西与乌克兰出口分别增产2200与400万吨,美国与阿根廷分别出口分别减少600与200万吨。根据乌克兰海关,2021年10月到2022年1月期间乌克兰出口玉米1410万吨。USDA在3月预测中将乌克兰玉米出口量下调了600万吨,预计总额为2800万吨,这意味着仍然有约1400万吨玉米尚未出口,若俄乌冲突高烈度持续,乌克兰出口量或持续下调。根据各国农作物统计与咨询机构的预测,展望22/23年度主要出口国的玉米生产情况,预计美国玉米产量继续增长,俄乌冲突或使乌克兰下一年度玉米大幅减产。根据美国USDA,预计美国22/23年度的产量继续增长,增产约3100万吨。巴西与阿根廷地区产量小幅变动。乌克兰产区则取决于俄乌冲突的持续时长与烈度,接下来的4-5月为乌克兰玉米播种季节,根据SovEcon,受冲突影响的地区粮食产量占乌克兰玉米种植面积的40%。SovEcon预计乌克兰2022年的玉米产量将下降至2770万吨,减少约1450万吨。玉米需求或基本持平,高企的能源价格刺激燃料乙醇端消费,中国饲用需求或有所减少。饲用玉米占比约为63%,全球前四大玉米消费国/地区为美国、中国、欧盟与巴西,21/22年度占比分别为26%、25%、7%与6%;全球前四大玉米饲用消费国/地区为中国、美国、巴西与欧盟,21/22年度占比分别为28%、19%、8%与8%。美国内玉米近50%用于燃料乙醇生产,美玉米消费增量大部分来自燃料乙醇产能扩张,当前高企的能源价格刺激乙醇端玉米消费,3月USDA调增了美国玉米乙醇消费量;而在饲用消费端,随着中国国内的猪周期于低价震荡,生猪产能持续去化可能会影响中国的玉米饲用消费。预计后续玉米价格易跌难涨。供给端,关注俄乌冲突的后续发展;需求端,关注能源价格高位继续回落的可能性以及中国生猪养殖行业对玉米的需求。21/22年度全球玉米产量相对消费量剩余1000万吨左右,供需呈现相对紧平衡状态。供给端冲击主要来自于俄乌冲突对乌克兰当前玉米出口以及下一年度播种的影响。USDA在3月供需预测中将乌克兰玉米出口量下调了600万吨,若俄乌冲突高烈度持续,乌克兰出口量或持续下调。根据SovEcon,乌克兰受冲突影响的地区粮食产量占其玉米种植面积的40%。SovEcon预计乌克兰2022年的玉米产量将下降至2770万吨,减少约1450万吨。需求端来看,当前高企的能源价格刺激燃料乙醇端的玉米消费,能源价格方面关注近期OPEC协议增产以及伊核协议达成的可能性,若协议达成或导致原油价格下跌;此外,中国生猪养殖产能去化正在进行,养殖产能去化以及倡导饲用玉米替代对玉米饲用消费或产生影响。美国玉米单产创历史新高,乌玉米出口受阻提升美玉米出口预期21/22年度USDA预测美国玉米产量为3.84亿吨,同比增加7%。本年度美国玉米单产创有记录以来的历史新高。本年度美国玉米产量录得丰收,根据USDA估计,21/22年度玉米单产达到177蒲式耳/英亩,为历史最高,比20/21年度单产171.4蒲式耳/英亩高出5.6蒲式耳/英亩,玉米收获面积达到8540万英亩,同比增长4%。21/22年度USDA预测美国玉米出口量为6400万吨,同比减少9%,中国21Q4进口转向乌克兰降低了美国21/22年度的玉米出口量。近期俄乌冲突导致乌克兰玉米出口受阻提升了美国玉米出口预期。相比于20/21年度,美国玉米出口的减少主要来源于中国进口的减少。20/21年度中国进口美国玉米2139万吨,为第一大出口目的地国。而21/22年度中截止22年3月,中国进口美国玉米555万吨,为第二大玉米出口目的地国。中国签约在2021/22年度采购1230万吨美国玉米,但是到2021年年底,订购的美国玉米还有80%尚未装运。中国在2021年第四季度转向采购乌克兰玉米,减少了对美国玉米的进口。近期由于俄乌冲突,黑海地区玉米出口的受阻提升了美国玉米出口的预期,USDA在3月供需报告中相对2月将出口预测提升190万。根据2月USDA对22/23年度的展望,预计种植面积略有下滑,但是单产保持增长,22/23年度美国玉米产量预计增长1%。预计种植面积将会从21/22年度的9340万英亩减少至9200万英亩,收获面积由8540万英亩减少至8420万英亩,而单产继续增长,由177蒲式耳/英亩增长至181蒲式耳/英亩。预计巴西玉米产量与出口均获得高增长21/22年度USDA预测巴西玉米产量为1.14亿吨,相对受干旱与霜冻影响而减产较多的20/21年度增加31%。20/21年度受到干旱与霜冻影响,巴西玉米的产量与出口大幅下滑。21/22年度的巴西玉米生产主要受到21年12月的干旱影响,减产幅度小于上一年度,22年1月USDA将巴西玉米产量预期由1.18亿吨下调至1.14亿吨。21/22年度USDA预测巴西玉米出口量为4300万吨,同比增加105%。产量高增与汇率因素刺激出口增长。20/21年度的巴西玉米出口受到当年的玉米产量影响,且由于肉类生产以及乙醇加工企业需求增多造成的国内需求旺盛,导致出口受限。21/22年度由于巴西汇率疲软叠加玉米增产,预计巴西玉米出口大幅增加。巴西玉米的主要出口国为埃及、伊朗、西班牙、日本与韩国。根据巴西统计机构IBGE的预测,2022年全年巴西玉米产量预计为1.1亿吨。化肥供应问题引发下一季玉米生产担忧。IBGE预计玉米收获面积增长5.8%,其中头茬收获面积增长6.9%,第二茬收获面积增长5.4%。近期俄乌冲突后,俄罗斯的化肥出口更为紧张,而巴西80%的化肥依赖于进口,巴西头茬玉米在当年的Q4进行种植,巴西农民往往在此之前准备种子、化肥等农资,若化肥价格保持高位或伤害种植积极性。阿根廷玉米产量与出口量保持平稳,干旱或影响下一年度生产21/22年度USDA预测阿根廷玉米产量为5300万吨,同比增加3%。阿根廷本年度玉米种植情况总体良好,虽然21年末的干旱导致了早播玉米出现了减产,但是22年1月的降水提高了晚播玉米作物产量增加的预期,从而没有出现严重的减产。3月USDA下调了阿根廷本年度的产量预期100万吨,主要由于单产的下滑。21/22年度USDA预测阿根廷玉米出口量为3900万吨,同比减少4%。20/21年度巴西玉米出口大幅减少,阿根廷玉米在这一年度玉米出口量达到4100万吨的历史新高,随着巴西出口量的恢复,预计阿根廷玉米出口小幅下滑4%,与上一年度基本持平。根据UNComtrade在2020年度的数据,阿根廷主要的玉米出口目的地国家为越南、埃及、阿尔及利亚与韩国。根据布宜诺斯艾利斯谷物交易所(BAGE)的预测,22/23年度阿根廷玉米产量预计为5100万吨,同比小幅下滑4%。预计22/23年度产量下滑,主要还是由于22年初的持续干旱。BAGE认为尽管2月份出现降雨,但在当月仍然有25%的阿根廷玉米种植面积仍处于平均水平或状况不佳。俄乌冲突或影响乌克兰本年度的玉米出口与下一年度的玉米播种21/22年度USDA预测乌克兰玉米产量为4200万吨,同比增加38%。玉米高价鼓励农民耕种。乌克兰21/22年度玉米录得丰收,产量创10年以来最高记录,达到4200万吨。根据乌克兰农业部,玉米丰产原因在于玉米价格高企鼓励农户播种玉米,玉米播种面积创下历史最高水平。21/22年度USDA预测乌克兰玉米出口量为2800万吨,同比增加15%,由于俄乌冲突,USDA在3月将乌克兰21/22年度出口下调了600万吨。当前正处于乌克兰玉米的出口季,受俄乌冲突影响,黑海地区的船运基本停止,乌克兰对外出口的商品可通过铁路将其运往罗马尼亚和保加利亚的主要港口,但其运输货物的流量仅为通常情况的10%左右。根据乌克兰海关,2021年10月到2022年1月期间乌克兰出口玉米1410万吨。USDA在3月预测中将乌克兰玉米出口量下调了600万吨,预计总额为2800万吨,这意味着仍然有约1400万吨玉米尚未出口,若俄乌冲突高烈度持续,乌克兰出口量或持续下调。根据黑海地区农产品咨询机构SovEcon预计,乌克兰2022年的玉米产量将下降36%,下降至2770万吨。4-5月为乌克兰玉米播种季节,根据SovEcon,受冲突影响的地区粮食产量占乌克兰玉米种植面积的40%,种植和产量将受到燃料短缺、工人和化肥短缺以及冲突造成的外出耕作困难等多重挑战和影响。南美严重旱情导致供需关系紧张,大豆价格或继续上涨21/22年度全球大豆减产1200万吨,产需存在1000万吨的缺口,且库消比降至13/14种植年度以来最低。22年初至3月18日,CBOT大豆价格上涨23%。巴西、美国与阿根廷分别是全球前三大大豆生产国,21/22年度预计产量占全球的36%、34%与12%。21/22年度美国增产600万吨,中国、巴西和阿根廷分别减产300、1100和300万吨。年初以来,CBOT大豆期货价格上涨了23%,而俄乌武装冲突爆发以来先涨后跌,基本与俄乌冲突爆发前价格持平,可见市场相对更为担忧南美旱情对大豆供给端的直接影响。南美干旱造成的减产影响本年度以及22/23年的USDA种植年度的大豆出口,预计全球大豆供给进一步收紧。巴西、美国和阿根廷分别是全球前三大大豆出口国,21/22年度预计出口量占全球的54%、36%和2%。21/22年度预计巴西出口增加400万吨,美国和阿根廷分别减少500和200万吨。由于21年12月以来的南美旱情,巴西与阿根廷大豆产量持续下调,影响本年度以及22/23年的USDA种植年度的大豆出口量。3月USDA供需预测中将巴西与阿根廷大豆出口分别下调500与100万吨。预计全球大豆供给进一步收紧。预计大豆需求保持坚挺。俄乌冲突使得黑海地区油脂油料(以葵花籽与菜籽为主)出口与生产预期下降,提升了大豆品种的需求。全球前四大大豆消费国为中国、美国、巴西与阿根廷,21/22年度占比分别为31%、17%、13%与13%;全球前三大豆粕消费国为中国、美国与巴西,21/22年度占比分别为30%、14%、8%;全球前三大豆油消费国为中国、美国与巴西,21/22年度占比分别为7%、5%、3%。俄乌冲突使得黑海地区油脂油料(以葵花籽与菜籽为主)出口与生产预期下降,提升了大豆品种的需求。预计大豆价格未来或继续上涨。综合来看,21/22年度大豆库消比处于13/14年度以来最低,产需存在1000万吨的缺口,库存进一步下降。供给端最大的冲击来自于2021年12月南美产区出现的严重旱情,21年12月以来,CBOT大豆价格由1200美分/蒲式耳左右上涨至最高1760美分/蒲式耳,最大涨幅接近50%。南美旱情造成的减产或已被充分纳入当前价格,3月USDA供需平衡预测中,将全球、巴西、阿根廷与巴拉圭的产量分别下调1006、700、200、100万吨,将巴西与阿根廷大豆出口量分别下调500与100万吨。目前来看,北美也有可能在4-6月遭遇旱情,未来可能催化美豆价格继续上行。此外,从下一年度的播种来看,俄乌冲突导致当前玉米与小麦价格处于高位,或影响农民对于大豆的种植积极性,从而挤压大豆的种植面积,或导致大豆供给的进一步紧张。从需求端来看,俄乌冲突使得黑海地区油脂油料(以葵花籽与菜籽为主)的产量与出口预期下降,USDA预计葵花籽压榨量将减少220万吨,从而提升大豆需求。美国大豆单产创新高,近期南美干旱减产提升美豆出预期口21/22年度USDA预测美国大豆产量为1.21亿吨,同比增加5%。21/22年度美国21个州的大豆单产创历史新高,大豆平均单产估计为每英亩51.4蒲式耳,比2020年高0.4蒲式耳,是有记录以来的第二高,仅次于2016年。21/22年度USDA预测美国大豆出口量为5700万吨,同比减少8%。中国是美国大豆的最大买家,20/21年中国进口量占美国大豆出口量近60%,向中国的出口减少造成了21/22年度的美国大豆出口下滑。由于美豆价格较高,以及21年8月底的艾达飓风造成了装货延迟,中国在21/22年度更多从巴西进口大豆。由于南美大豆产区干旱造成巴西等

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 毕业班学生心理疏导计划

- 口算除法 (教学设计)-2023-2024学年三年级下册数学人教版

- 投资咨询工程师常见错误试题及答案2024

- 注册会计师跨国公司财务试题及答案

- Unit 4 Plants around us大单元备课 (教学设计)-2024-2025学年人教PEP版(2024)英语三年级上册

- 2024年预算员考试实务试题及答案分享

- 品牌管理的重要性试题及答案

- 理解全媒体运营师的数据驱动营销:试题及答案

- 2024年人力资源管理师考试精要试题及答案

- 2024人力资源管理师科目试题及答案

- 外交学院专职辅导员招聘真题2024

- 市场摊位租赁合同

- 浙江省宁波市“十校”2025届高三下学期3月联考英语试卷答案

- 水声通信组网技术第二讲-水声信道传输特性

- 2025年3月版安全环境职业健康法律法规标准文件清单

- 2025年河南工业和信息化职业学院单招职业技能测试题库参考答案

- 2025年吉林铁道职业技术学院单招职业技能测试题库及参考答案

- 2025年春统编版七年级语文下册 第三单元 阅读综合实践(公开课一等奖创新教案+)

- 信息通信工程安全施工指南

- DB33T 1134-2017 静钻根植桩基础技术规程

- 信息系统监理师(中级)考试题库(含答案)

评论

0/150

提交评论