版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、宏观研究期,经济发展已经从追求“总量、速度、低成本”转化到追求“人均收入、质量、高技术“。中期看,结合中美博弈与美国大选深刻交织的背景,中方的“守、定力“与美方的”攻、急切“形成未来的主要政经基调。2018年上半年,波动性主要内生(紧信用),2018年下半年波动性主要外生(贸易战),2019年上半年再次内生(财政 发力、包商银行),2019下半年波动性或再次转为外生(内国庆、四中皆需稳,外英脱欧、11月APEC元首是否见面、 美货币政策等)。短期,我们看到因为长期经济转型和内部改革因素,总量名义读数与GDP的季度对应关系逐渐变弱,这也是近两年宏观分歧加大、预期上蹿下跳的主要原因,叠加中美局势的

2、不确定性,传统宏观分析范式遭受较大的挑战,必须要补充新的易跟M1(比社融更能真切衡量企业信用修复程度)、制造业(固投三大投资中 相对最难被政策直接影响的变量)。 HYPERLINK / HYPERLINK / SECTION1、长期:无法抗拒的降速与需要突围的旋涡中国人口趋势:2010、2015、2031三个拐点中国人口趋势:2010、2015、2031三个拐点已发生201073.27已发生201510.22未发生203114.97中国人口结构老龄化抚养比上升带来储蓄率走弱中国人口结构变化对全球的影响:劳动人口占比回落意味着人口红利的逐渐弱化,那么全球还有谁可以接棒贡献人口红利? 中国人口结构

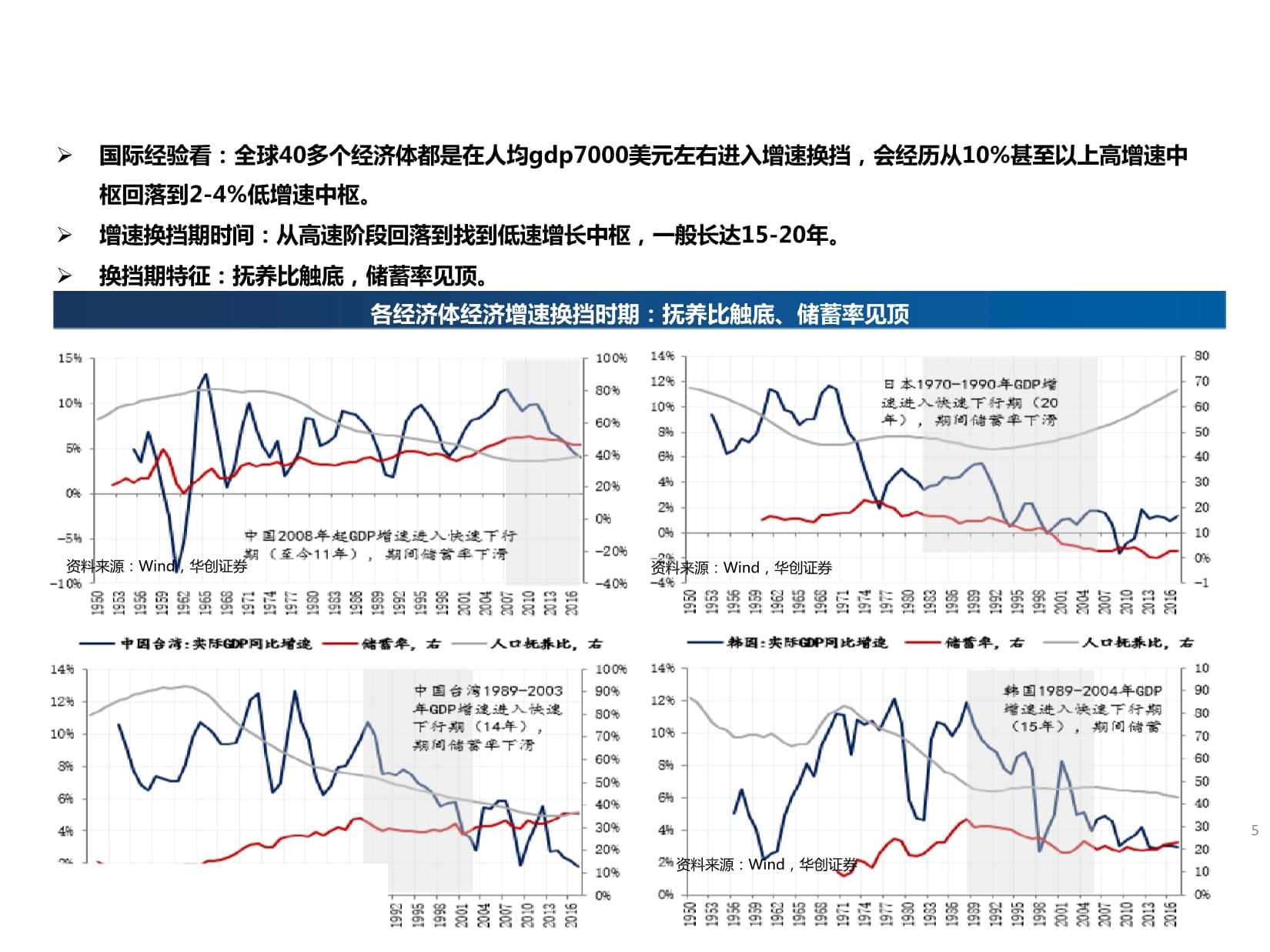

3、变化对自身发展阶段的影响:人口抚养比回升带来储蓄率的趋势走弱,储蓄率的趋势回落必然带来增速的换 挡。中国人口结构老龄化抚养比上升带来储蓄率走弱 HYPERLINK / 资料来源:Wind资料来源:Wind,华创证券 HYPERLINK / 资料来源:Wind HYPERLINK / 资料来源:Wind, HYPERLINK / 资料来源:Wind,国际经验看:全球40gdp700010枢回落到2-4%低增速中枢。15-20年。各经济体经济增速换挡时期:抚养比触底、储蓄率见顶各经济体经济增速换挡时期:抚养比触底、储蓄率见顶资料来源:Wind,华创证券资料来源:Wind,华创证券5 HYPERLI

4、NK / HYPERLINK / 资料来源d,华创证WA 1WA 1(2001)资料来源:华创证券整理 HYPERLINK / HYPERLINK / SECTION2、中期,东方的定力与西方的急切中国:本次逆周期尚未高于内生需求同比,最具克制力的一次。美国:内生需求于2019年已经见顶开始回落。中国经济下行加速度最快的时候已经过去,2018年对于失速的担心是最大的。美国经济刚开始准备迎接经济下行,2018年是美国经济增速创新高的时候。中国逆周期刺激相对克制美国经济内生需求见顶回落中国逆周期刺激相对克制美国经济内生需求见顶回落资料来源:Wind,华创证券资料来源:Wind,华创证券中国:GDP

5、20-25美国:2008GDP流量上,政府债务利息占增量名义GDP50%左右。非税vs税收对财政收入的拉动非税对财政收累同的拉动税收对财政收累同非税vs税收对财政收入的拉动6420-2-4资料来源:Wind,华创证券美国名义GDP资料来源:Wind,华创证券美国名义GDP增量vs 联邦政府债务增量 HYPERLINK / 资料来源 HYPERLINK / 资料来源,华创证()2019年以来金融市场尚未发生大幅波动,美联储就提前铺垫降息。7个月。QE。联邦基金利率:从一般模型转向地板系统联邦基金利率:从一般模型转向地板系统2009年以来实行的地板系统近期濒临挑战利率利率2009年以来实行的地板系

6、统近期濒临挑战贴现率Rs贴现率RdRsEFFR1EFFR2ER=0NBR1 NBR2ER ON RRPRd准备金数量RNBREFFR区间准备金数量R HYPERLINK / 资料来源:Wind资料来源:Wind,华创证券 HYPERLINK / 资料来源:Wind本次货币宽松对比以往,尤具定力1、首次未有搭配降基准息的“宽松”,而是选择LPR改革,构建了MLFLPR贷款利率的传导路径;本轮宽松尤具定力2、降准及公开市场操作投放流动性与2015年相当,但金融机构系统存款规模较2015年底已增长40%。本轮宽松尤具定力资料来源:Wind,华创证券四季度海外政经事件一览总结:四季度海外政经事件一览经

7、济:我们在坡下等美国从坡顶下来;货币:美国急着修复利率传导,我们急着疏通利率传导;美国先行抢跑,我们更加灵活财政:中美都不太阔绰,但我们其实更有空间,安全底线是有的,不妨等等看,不轻易浪费弹药;政治:我方稳定,美方大选在即;2018年 中美经济货币双周期背离 逆周期政策内外压极大,2019年下半年进入了逆周期调控相对从容与相机抉择更少掣肘的阶段,破7后,货币政策独立性与灵活度增加。来。年上半年()年下半年()2019年上半年波动性再次内生(财政发力、包商银行) HYPERLINK / 盟换届、11月APEC元首是否见面 HYPERLINK / 的中美经济创新论坛的政治信号、 HYPERLINK

8、 / 盟换届、11月APEC元首是否见面 HYPERLINK / 的中美经济创新论坛的政治信号、11月与彭博联合举办 HYPERLINK / HYPERLINK / SECTION3、资本市场应调整宏观分析范式GDP增大。GDPGDP不同核算法下GDP差异扩大资本市场推算值 vs 官方值 差异扩大不同核算法下GDP差异扩大资本市场推算值 vs 官方值 差异扩大资料来源:Wind,华创证券资料来源:Wind,华创证券资料来源:Wind,华创证券 3弱化:债务管理加强、金融监管加强、官员主观能动性减弱库存周期敏感度、债务约束决定政策传导的效率和撬动力3利率(货币)流动性基建(财政)社零房地产(产业

9、)固投投资决策基础政府决策基础名义读数13弱化:债务管理加强、金融监管加强、官员主观能动性减弱库存周期敏感度、债务约束决定政策传导的效率和撬动力3利率(货币)流动性基建(财政)社零房地产(产业)固投投资决策基础政府决策基础名义读数名义度数与实际增速的匹配、统计质量、稳定性1与GDP对应度变差,造成资本市场宏观分歧加大2政府治理目标中,GDP的刚性度决定了对逆周期的触发力度2GDP弱化:政府目标多元化,高质量取代“简单增长论英雄”百年未有之大变局2政府治理目标中,GDP的刚性度决定了对逆周期的触发力度2GDP资料来源:华创证券整理()M1()制造业(。M1领先于产成品库存制造业投资预测M1领先于

10、产成品库存制造业投资预测资料来源:Wind,华创证券资料来源:Wind,华创证券 HYPERLINK / HYPERLINK / SECTION4、秋季数据展望2019年Q3-Q4经济增速展望2019年Q3-Q4经济增速展望资料来源:Wind,华创证券三季度通缩风险或引起市场关注CPI走势判断: CPI高点破“3”概率增加。8月猪肉价格突破历史高点,高速上涨背后是产能淘汰超出预续。非食品项的结构性通缩成为缓和CPI的因素。PPI走势判断:PPI陷入通缩,四季度有望小幅改善,但翻正概率有限,关注去年末低基数效应下今年12月原油价格同比涨幅可能拉升的空间。CPI走势预测PPI走势预测CPI走势预测

11、PPI走势预测 HYPERLINK / 资料来源:Wind HYPERLINK / 资料来源:Wind地方专项债后续回落、非标低基数效应消退、信贷供需双双乏力,下半年社融增长进入下行通道信贷层面:尽管LPR机制改革后面对确定性的利率下行和考核任务,银行放贷意愿较7月有所提振,但银行系统偏低的风险偏好、中小银行较大的缩表压力和严控地产融资的信贷政策仍然压制了信贷投放。2019年社融增速预测表外层面:对于票据融资的监管以及地产信托业务的再收紧,使得表外融资再度收缩。此外,地方专项债发行高峰已过,此前对社融的支撑不再,反成拖累。2019年社融增速预测资料来源:Wind,华创证券领先-从中美息差看:领先-从供需看:社融-M2缺口领先十年利率。缺口或大概率再次回落,资金相对供需利好利率。同步-从基本面看:基本面指数(综合物价及工业生产指标)领先10基

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 研究教学工作计划集锦

- 聊城大学《版式设计》2021-2022学年第一学期期末试卷

- 辽宁科技大学《环境设计理论》2021-2022学年第一学期期末试卷

- 丽水学院《算法分析与设计》2023-2024学年第一学期期末试卷

- 丽江文化旅游学院《数据分析语言程序设计》2023-2024学年第一学期期末试卷

- 集合的概念课件

- 《心血管系统生理》课件

- 辽宁省沈阳市2023-2024学年高二物理上学期阶段测试试题含解析

- 广东省深圳市2023-2024学年高二物理上学期10月月考试题含解析

- 复学防疫班会课件

- 市场主体迁移申请书

- 园林绿化种子进场检验记录

- 2022年奇石协会会长讲话稿模板

- 国开作业《公共部门人力资源管理》形考任务4:撰写课程学习总结(第1-9章权重25%)参考033

- 思想道德与法治课件:第六章 第四节 自觉尊法学法守法用法

- 文艺复兴时期的美术教案

- 酒店装饰装修工程验收表

- 南方地区 同步教案 初中地理粤人版八年级下册(2022年)

- 五人相声好好好相声《好好好》台词

- 2022年广西南宁市中考数学试卷及解析

- 围棋入门课件(专业应用)

评论

0/150

提交评论