版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、P.2内容目录 HYPERLINK l _bookmark0 2018 美国经济回顾:减税刺激为周期复苏续命3 HYPERLINK l _bookmark3 观察美国经济的三个维度:美元、利率与劳动力4 HYPERLINK l _bookmark20 展望:美国陷入衰退是未来 1-2 年最大的“灰犀牛”之一11 HYPERLINK l _bookmark22 风险提示12图表目录 HYPERLINK l _bookmark1 图表 1:美国 2018 年三季度GDP 增速有所放缓,如剔除库存和净出口折算成总需求则放缓更多3 HYPERLINK l _bookmark2 图表 2:2017 年多

2、数时间内欧强美弱,进入 2018 年,则为美强欧弱4 HYPERLINK l _bookmark4 图表 3:美元指数往往与新出口订单呈负相关4 HYPERLINK l _bookmark5 图表 4:美国 2018 年三季度GDP 中,净出口拖累较大,可能与美元升值有关5 HYPERLINK l _bookmark6 图表 5:2017 年,美国能源行业投资随着油价上涨而快速反弹5 HYPERLINK l _bookmark7 图表 6:非农就业在 2017 和 2018 仍处在较高增长区间6 HYPERLINK l _bookmark8 图表 7:减税推升了美国 2018 年上半年的资本支

3、出6 HYPERLINK l _bookmark9 图表 8:企业所得税下调,对中小企业形成利好,2018 年 8 月中小企业乐观指数达到 2000 年以来最高水平6 HYPERLINK l _bookmark10 图表 9:美国 U3 和 U6 失业率分别超过、接近前两轮的地位7 HYPERLINK l _bookmark11 图表 10:2018 年美国非农工资增长明显加速7 HYPERLINK l _bookmark12 图表 11:高利率对美国房地产销售形成明显压制8 HYPERLINK l _bookmark13 图表 12:偏弱的地产销售,拖累新屋开工和营建许可8 HYPERLIN

4、K l _bookmark14 图表 13: 2018 年 6 月开始,美国核心耐用品订单出现回落迹象9 HYPERLINK l _bookmark15 图表 14:薪资上涨,推升美国居民消费9 HYPERLINK l _bookmark16 图表 15:美国汽车销量同比增速短暂反弹后再度转负10 HYPERLINK l _bookmark17 图表 16:美国两大消费者信心指数分化,包含较多预期因素的密歇根消费信心指数出现小幅下滑10 HYPERLINK l _bookmark18 图表 17:美国名义 GDP 增速与美联储政策利率的相关性较强,利率上行也是周期尾声11 HYPERLINK

5、l _bookmark19 图表 18:2018 年美国企业部门对经济增长贡献逐渐减小11 HYPERLINK l _bookmark21 图表 19:美国经济已到达产出缺口为正状态12美国 2018 年 12 月非农新增就业 31.2 万人,2019 年 1 月非农新增就业 30.4 万人。非农数据连续超出市场预期,与美债反映的美国经济走弱预期,似乎并不一致。当下的美国经济究竟如何?2018 美国经济回顾:减税刺激为周期复苏续命2018 年美国整体经济增长较为强劲。美国 2018 年二、三季度 GDP 增速较高,二季度环比折年增速高达 4.2%,三季度也达到 3.4%,四季度因政府关门原因推

6、迟公布。剔除GDP 中的库存和净出口,可以得到美国国内总需求的一个度量指标(不变价),二季度高达 4.1%,三季度 2.9%。2018 年美国经济表现强劲,一方面是 2016-2017 年全球周期性复苏的延续,另一方面美国减税政策效果在 2018 年显现。图表 1:美国 2018 年三季度GDP 增速有所放缓,如剔除库存和净出口折算成总需求则放缓更多 美国不变价GDP环比折年增速扣除库存和净出口拉动(%) 美国不变价GDP环比折年增速(%)86420-2201020112012201320142015201620172018资料来源:Wind,受益于中国扩内需和供给侧改革,全球经济周期从 20

7、15 年的低谷中走出。一方面,中国在2014-2015 逐渐开始放松地产和基建,对大宗商品的直接进口需求上升。另一方面,中国供给侧改革压制国内供给,导致需求外溢,进口增速从 2015-2016 年的负增长,升至 20%左右。而此前全球大宗商品、航运经历了数年的去产能,中国需求的释放带动全球大宗商品价格出现反弹。与之相伴,全球经济、贸易迎来了 2016-2017 年的复苏。2016-2017 年全球周期性复苏也带动了美国经济。不过由于 2017 年 3 月美国经历了一次暴风雪天气,户外建筑、消费等活动受到负面影响,压低了一季度美国经济增速。以及偏强的美元对美国出口不利,逆差扩大,从支出法核算角度

8、压制了美国 GDP。从 2017下半年开始,受益于全球经济复苏,美国经济有所反弹,但全年经济增速不及欧元区。2017 年底美国一次性减税刺激,起到了为本轮美国经济复苏“续命”的作用。特朗普税改法案于 2017 年 12 月 20 日通过,是 1986 年以来最大的税改法案。其中,美国联邦企业所得税率将从 35降至 21;对美国企业留存海外的利润进行一次性征税,现金利润税率为 15.5;个税税率也有所调整。根据美国税收联合委员会的测算,税改在2018-2027 年提升美国 GDP 绝对值累计约 0.8 个百分点,这使得美国经济在 2018 年延续了较为强劲的增长。P.3除了减税之外,另一个重要的

9、原因在于,相较于中国、欧洲和日本对贸易的较高依赖度, 美国经济对内需的依赖度更高。减税带来的较强刺激效应,使得美国消费、资本支出的增长均有所加快,撑起了美国经济。2018 年在全球经济面临下行压力之下,美国经济得以“独善其身”,二季度 GDP 更是创下了 2014 年四季度以来的最高增速。图表 2:2017 年多数时间内欧强美弱,进入 2018 年,则为美强欧弱150经济超预期指数:美国 减 欧元区100500-50-100-15020152016201720182019资料来源:Bloomberg,观察美国经济的三个维度:美元、利率与劳动力美元与美国出口弱美元对美国出口产业链形成支撑。从表面

10、来看,美元指数走弱,往往意味着美国经济弱于欧元区等主要发达经济体。但随之而来的是,弱美元对美国经济的支撑效应逐渐显现。汇率贬值对美国出口具有刺激作用,且对进口有抑制作用。这一点体现为美国 ISM制造业新出口订单指数,与贸易加权的美元指数高度相关。从 2017 年二季度到 2018 年二季度,美元指数同比趋弱,推高了美国的出口。从 GDP 数据拆分中也可以得到部分印证(剔除价格因素),除了因飓风导致 2017 年四季度美国净出口为负贡献之外,2017年前三季度和 2018 年一二季度,净出口对美国经济拖累影响较小或者为正贡献。图表 3:美元指数往往与新出口订单呈负相关 美国ISM制造业PMI新出

11、口订单65贸易加权的美元指数同比(%,右轴逆序)605550454035-20-15-10-505101520P.42000200220042006200820102012201420162018资料来源:Bloomberg,图表 4:美国 2018 年三季度GDP 中,净出口拖累较大,可能与美元升值有关美国GDP环比折年增速拉动的拆分(%)消费固定投资库存净出口政府支出76543210-1-2-3-414-0314-0915-0315-0916-0316-0917-0317-0918-0318-09资料来源:Wind,美元走弱背景下,油价反弹对美国能源行业投资形成拉动。除了出口产业链之外,2

12、017 年下半年开始,在美元走弱的背景下,国际油价经历了一轮反弹,这轮反弹持续到 2018年 10 月。国际油价的上涨,使得能源行业投资(主要为页岩油)持续扩张,增速从2015-2016 年的负增长,快速攀升到 30-70%的高增长,对非住宅投资的拉动作用也上升至 2%左右。图表 5:2017 年,美国能源行业投资随着油价上涨而快速反弹美国能源行业投资对非住宅投资的拉动(%,右轴)80 美国能源行业投资同比增速(%)8606404202-20-2-40-4-60-6200720082009 2010 2011 2012 2013 20142015201620172018资料来源:Bloombe

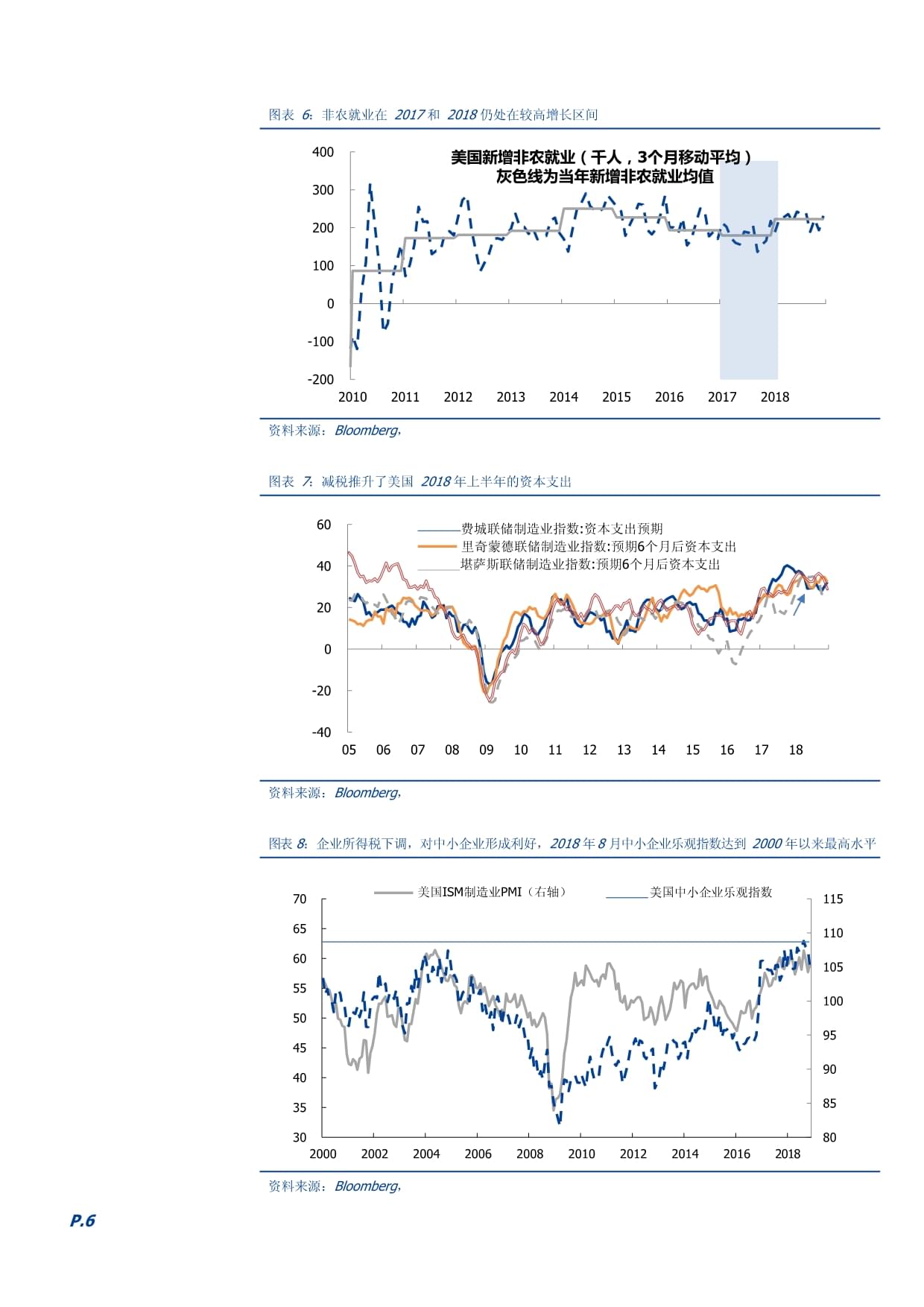

13、rg,00出口产业链、能源行业,再叠加 2018 年减税对企业投资的刺激效应,1使得 2017 年、2018 年上半年投资对美国经济的拉动作用处在较高位。但需要注意的是,三者对美国经济的促进作用,是建立在利率水平不高,以及劳动力市场尚未实现充分就业的基础之上。这时,企业的融资成本较低,也不必考虑为员工大幅涨薪,企业的利润得以快速增长,也带动投资的攀升。1 美国企业所得税的下调利好中小企业。在以往的企业所得税征管中,大型跨国企业可以借助海外利润留存、税务筹划谋求增加抵扣等方式避税、逃税,而中小企业却难以实现避税。减税使得中小企业所得税率从 35%将至 21%。因而减税通过后,中小企业乐观指数在P

14、.52018 年创下 2000 年以来的最高点。可以说中小企业是本轮美国减税中的大赢家。图表 6:非农就业在 2017 和 2018 仍处在较高增长区间美国新增非农就业(千人,3个月移动平均) 灰色线为当年新增非农就业均值4003002001000-100-200201020112012201320142015201620172018资料来源:Bloomberg,图表 7:减税推升了美国 2018 年上半年的资本支出 费城联储制造业指数:资本支出预期里奇蒙德联储制造业指数:预期6个月后资本支出 堪萨斯联储制造业指数:预期6个月后资本支出6040200-20-400506070809101112

15、131415161718资料来源:Bloomberg,图表 8:企业所得税下调,对中小企业形成利好,2018 年 8 月中小企业乐观指数达到 2000 年以来最高水平美国ISM制造业PMI(右轴) 美国中小企业乐观指数706560555045403530200020022004200620082010201220142016201811511010510095908580P.6资料来源:Bloomberg,利率与投资进入 2018 年之后,美国经济表现明显强于其他发达经济体,也带动美元指数上行,对美国出口产业链的抑制作用逐渐显现。美国失业率创下近 49 年低位,劳动力市场收紧导致薪资上涨,通胀

16、上行压力凸显。美联储加息节奏明显加快,全年加息 4 次共 100bp, 使得美国无风险利率快速攀升,抬高了企业和居民的融资成本。图表 9:美国 U3 和 U6 失业率分别超过、接近前两轮的地位美国失业率(%) 失业率:U3 失业率:U6191715131197531990199319961999200220052008201120142017资料来源:Wind,美国非农小时工资同比增速(%)图表 10:2018 年美国非农工资增长明显加速4.03.53.02.52.01.52007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2

17、019资料来源:Wind,利率走高对美国房地产市场形成压制。在美联储连续加息带动无风险利率上行的背景之下,美国按揭贷款利率也在持续上行,压制地产销售。截止 2018 年 12 月,美国成屋销售同比增速已连续 10 个月负增长,2018 年 9-11 月新屋销售增速也已跌至负增长区间。地产销售的下行,也对新屋开工形成拖累,导致新屋开工增速也已跌至 0 附近。地产销售、开工快速下行的同时,住宅房屋销售和未来住宅建筑预测的软指标美国 NAHB 房产市场指数也出现快速下行,2018 年初 70+、三季度仍维持在 65+,2018 年 12 月跌至 56。P.7而且,由于利率上升导致的地产销售下行不仅会

18、拖累后续的地产投资,还可能通过两个渠道拖累居民消费,一是签订浮动利率按揭合同的居民利息支出增加,挤出消费支出; 二是房价下跌风险上升,美国居民部门的资产负债表可能恶化,间接拖累消费。图表 11:高利率对美国房地产销售形成明显压制302520151050-5-10-15-20 成屋销售套数同比(%,滞后6个月)30年期房屋按揭利率(%,右轴逆序)利率轴2011201220132014201520162017201820192.53.03.54.04.55.05.5P.8资料来源:Bloomberg,图表 12:偏弱的地产销售,拖累新屋开工和营建许可新屋开工(3m/3m同比,%)营建许可(3m/3

19、m同比,%)50403020100-10-20201020112012201320142015201620172018资料来源:Bloomberg,利率上行也对美国的耐用品消费和资本品开支形成压制。从美国的耐用品订单来看, 剔除波动较大的飞机订单和国防订单,2018 年 6 月同比增速见顶,其后出现了一轮回落。一个重要的原因在于利率上行,另外一个可能的原因在于贸易摩擦使得企业对未来经济前景的预期有所恶化。图表 13: 2018 年 6 月开始,美国核心耐用品订单出现回落迹象302520151050-5-10 耐用品订单剔除国防和飞机订单同比(%) 耐用品订单同比(%,右轴)2012201320

20、142015201620172018302520151050-5-10-15-20资料来源:Bloomberg,劳动力市场与消费薪资上涨,推升美国居民收入和消费。2018 年以来,劳动力市场趋紧,加上个税减税,居民收入上涨有所加速。非农时薪同比增速从不足 2.5%升至 3%以上。居民收入增长,也开始拉动消费增速的上行。消费对 2018 年二、三季度不变价 GDP 环比折年增速的拉动分别为 2.6%和 2.4%,贡献分别达到 64%和 73%。尽管消费仍较为强劲,但居民收入和消费在经济周期中属于后周期指标。2018 年三季度居民耐用品消费出现明显减速,指向居民收入增长的正面效应不及利率上行带来的

21、负面冲击,居民部门的消费可能也受到利率走高的影响。以汽车为例,可以发现 2018 年汽车销量经历了一小轮短暂反弹之后,从 9 月开始增速一路下行,再度跌至负增长区间。图表 14:薪资上涨,推升美国居民消费4.03.53.02.52.01.5 美国非农总收入同比增速(3个月移动平均,%)美国零售额同比(汽车和加油站除外,%,右轴)7654321P.91.00201020112012201320142015201620172018资料来源:Bloomberg,图表 15:美国汽车销量同比增速短暂反弹后再度转负美国汽车销量同比(3个月移动平均,%)2520151050-520102011201220

22、13201420152016201720182019资料来源:Bloomberg,从消费者信心指数来看,咨商局消费者信心指数和密歇根消费者信心指数均已出现明显的下行迹象。这意味着美国后续消费可能也会从高位逐渐回落。图表 16:美国两大消费者信心指数分化,包含较多预期因素的密歇根消费信心指数出现小幅下滑美国咨商局消费者信心指数(右轴)160 美国密歇根消费者信心指数1401201101201001009080806070406020502007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019资料来源:Bloomberg,美元

23、、利率、劳动力与经济整体而言,对于美国经济分析,我们可以简化为三个指标,美元、利率和劳动力。弱美元+低利率+未充分就业状态,意味着经济不仅受益于较为强劲的外需,同时低利率有助于投资和耐用品消费(K)、以及地产消费和投资,而未充分就业状态意味着较为便宜、充裕的劳动力(L)。2017 年下半年和 2018 年上半年的美国经济快速增长,同时通胀处在较低或者可控的状态,符合该组合的特征。企业部门在这种状态下获益较多,企业盈利也会推动股价的上涨。而股市的上涨也通过财富效应带动居民消费。在这个阶段中, 企业部门对经济增长的贡献较大。随着时间推移,美国经济表现可能明显强于其他发达经济体,带动美元指数上行,对

24、美国出口产业链的抑制作用逐渐显现。并且劳动力市场接近充分就业,薪资上涨,带动通胀和通胀预期上行。在这种情况下,美联储加快加息的步伐,逐渐脱离低利率状态,而短期利率也逐渐接近中性利率。随着短期利率的持续上行,长端利率也跟随上行。此时,P.10企业面临的状态边际恶化,主要表现为盈利减速和投资放缓,经济增长的动能趋缓,股市也随之调整。与此同时,对经济放缓的预期发酵,使得长端利率上行的趋势放缓,长短端的期限利差缩窄,甚至出现倒挂风险。这恰是 2018 年下半年以来我们所经历的过程。在这个阶段中,企业部门对经济增长的贡献明显减小。图表 17:美国名义 GDP 增速与美联储政策利率的相关性较强,利率上行也

25、是周期尾声 美国现价GDP季调同比(%)美国联邦基金目标利率(%2-41982 1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 2015 2018资料来源:Wind,美国GDP环比折年增速拆分(%)政府居民企业图表 18:2018 年美国企业部门对经济增长贡献逐渐减小543210-1-215-0315-0916-0316-0917-0317-0918-0318-09资料来源:Bloomberg,展望:美国陷入衰退是未来 1-2 年最大的“灰犀牛”之一由于减税并没有提高经济潜在增速,从 2018 年二季度开始,美国产出

26、缺口已明显大于0,这时可能发生的情况是通胀升温+经济减速。我们在前文的分析中,也已发现当前美国房地产销售和开工、企业投资、耐用品订单、消费者信心均已出现较为明显的减速迹象。尤其是作为美国两大增长引擎之一的房地产销售增速转负,是一个较为明确的经济减速信号。而且油价走低,也将使得本轮周期中对美国经济贡献较大的能源产业链放缓。P.11劳动力市场数据是滞后指标,关注未来美国另一增长引擎居民消费的走势。连续两个月的超预期非农新增就业,并不指向美国经济开启新一轮复苏。从历史数据看,劳动力市场指标往往是经济周期各项指标中的滞后变量,而且新增就业指标的波动性较大。关注后续居民消费走势,如消费出现明显转弱迹象,则意味着美国经济增长动能的进一步丧失,美国经济将加速回落。图表 19:美国经济已到达产出缺口为正状态美国产出缺口/现价GDP,%6420-2-4-6-8-1019801985199019952000200520102015资料来源:Bloomberg,美国未来两年政策不确定性升温,可能威胁经济增长。中期选举中,在财政上相对保守的民主党取代共和党掌握众议院,意味着特朗普意图推进

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 卓越之旅模板

- 高考胜利之道

- 基于大数据的家校共育评估与反馈机制

- 农村闲置资源的价值挖掘与转化

- 提升初中数学解题

- 双十二家居市场策略

- 中医讲解肝的奥秘

- 肺胀个案护理

- 针灸治疗呕吐的临床应用体系

- 单招试题特点及答案详解

- 儿童空间设计课件

- 2024-2025学北京房山区初一语文(下)期末试卷附答案解析

- 南京市事业单位专项招聘退役大学生士兵真题2024

- 装饰工程自检报告

- 牛买卖合同书

- 土地整治与耕地保护考核试卷

- 2025年高中物理:《公式+思维导图》三年都有用

- 健脾补肾活血方:痛风性肾病治疗新曙光

- 2026年日历表全年表(含农历、周数、节假日及调休-A4纸可直接打印)-

- 地暖工程承包合同样本

- 2024年淄博高新区事业单位招聘退役大学生士兵笔试真题

评论

0/150

提交评论