版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、成本会计学第一次测试题1某企业月末由仓库转来发料凭证汇总表,表中登记本月发出材料计划成本总计 42000 元,其中:甲产品领用 22000 元,乙产品领用 15000 元,生产车间一般耗用 4000 元,企业管理部门领用 1000元。该企业“原材料”账户借方期初余额和本期发生额合计数(计划成本) 67000 元,“材料成本差异”账户贷方期初余额和贷方本期发生额合计 670 元。材料成本差异率=-670/67000*100%=-1%材料采购-实际成本、原材料-计划成本借:原材料贷:材料采购材料成本差异发出材料成本差异=42000*-1%=-420借:基本生产成本-甲产品(直接材料)22000-乙

2、产品(直接材料)15000制造费用-基本车间(材料费用)4000用-材料用1000贷:原材料42000借:基本生产成本-甲产品(直接材料)220-乙产品(直接材料)150制造费用-基本车间(材料费用)40用-材料用10贷:材料成本差异 420要求: (1)计算材料成本差异率和发出材料成本差异额;(2)编制发出材料和结转发出材料成本差异额的会计分录。2假设某工业企业有一个基本生产车间和一个辅助生产车间-修理车间,前者生产甲、乙两种产品,后者提供一种劳务。某月份发生有关经济业务如下:(1)生产耗用原材料 13590 元,其中直接用于甲产品生产 4500 元,用于乙产品生产 3200 元,用作基本生

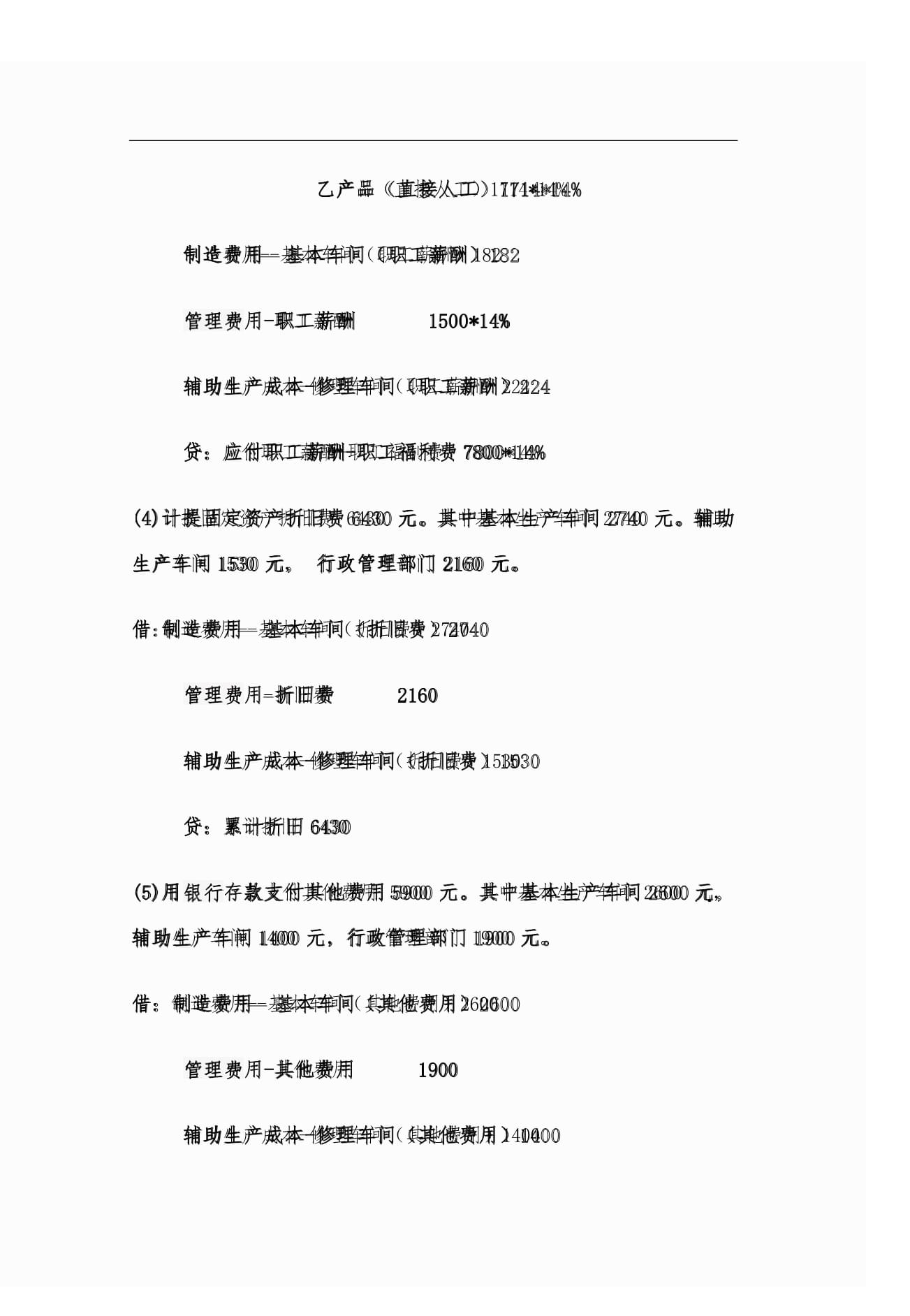

3、产车间机物料 1210 元;直接用于辅助生产 2700 元,用作辅助生产车间机物料 930 元;用于企业行政管理部门 1050 元。借:基本生产成本-甲产品(直接材料)4500乙产品(直接材料)3200制造费用-基本车间(材料费用)1210用-材料费用1050辅助生产成本-修理车间(材料费用)3630贷:原材料13590(2)发生工资费用 7800 元。其中基本生产车间生产工人工资 3400 元,管理工资 1300 元;辅助生产车间生产工人工资 110O 元,管理工资 500 元,企业行政管理工资 1500 元。工资费用分配率=3400/3355=1.01借:基本生产成本-甲产品(直接人工)1

4、686乙产品(直接人工)1714制造费用-基本车间(职工薪酬)1300用-职工薪酬1500辅助生产成本-修理车间(职工薪酬)1600贷:应付职工薪酬-职工工资7800(3)按工资总额的 14计提职工福利费。借:基本生产成本-甲产品(直接人工)1686*14%乙产品(直接人工)1714*14%制造费用-基本车间(职工薪酬)182用-职工薪酬1500*14%辅助生产成本-修理车间(职工薪酬)224贷:应付职工薪酬-职工福利费 7800*14%(4)计提固定资产折旧费 6430 元。其中基本生产车间 2740 元。辅助生产车间 1530 元, 行政管理部门 2160 元。借:制造费用-基本车间(折旧

5、费)2740用-折旧费2160辅助生产成本-修理车间(折旧费)1530贷:累计折旧 6430(5)用存款支付其他费用 5900 元。其中基本生产车间 2600 元,辅助生产车间 1400 元,行政管理部门 1900 元。借:制造费用-基本车间(其他费用)2600用-其他费用1900辅助生产成本-修理车间(其他费用)1400贷:存款 5900该企业辅助生产的制造费用不通过“制造费用”科目核算。生产工人工资及基本生产车间的制造费用按产品机器工时比例分配。其机器工时为:甲产品 1670 小时,乙产品 1685 小时,辅助生产车间提供的劳务采用直接分配法分配,其中应由行政管理部门负担 3140 元。要求:根据以上资料编制会计分录,计算和分配辅助生产车间的费用及基本生产车间的制造费用。辅助生产成本=8384基本车间的修理费用=8384-3140=5244借:制造费用-基本车间(修理费用)5244用-修理费用3140贷:辅助生产成本-修理车间 8384制造费用=13

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

评论

0/150

提交评论