版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、The Value of Money第三章第三章 资本(货币)的时间价值资本(货币)的时间价值Time Value of Money v3.1 资本时间价值计算的基础资本时间价值计算的基础v3.2 终值与复利终值与复利v3.3 现值与贴现现值与贴现v3.4 多期现金流量的现值和终值多期现金流量的现值和终值v3.5评估均衡现金流量评估均衡现金流量:年金和永续年金年金和永续年金v3.6比较利率:复利的影响(计息方法比较利率:复利的影响(计息方法的影响的影响The Value of Money资本时间价值的内涵资本时间价值的内涵v什么是资本的时间价值什么是资本的时间价值今天的一元钱的价值大于未来的一

2、元钱今天的一元钱的价值大于未来的一元钱v资本时间价值的理论基础资本时间价值的理论基础当下重要还是未来重要?当下重要还是未来重要?v 当下重要:延迟消费的痛苦当下重要:延迟消费的痛苦人性悲观或乐观?人性悲观或乐观?v人的乐观性人的乐观性资本要投入于生产投资过程资本要投入于生产投资过程3.1 资本时间价值计算的基础资本时间价值计算的基础v资本时间价值计算的基础资本时间价值计算的基础v现实生活中的单利和复利?现实生活中的单利和复利?v理论上的单利和复利?理论上的单利和复利?The Value of MoneyThe Value of Money3.1.1资本时间价值的计算基础资本时间价值的计算基础及

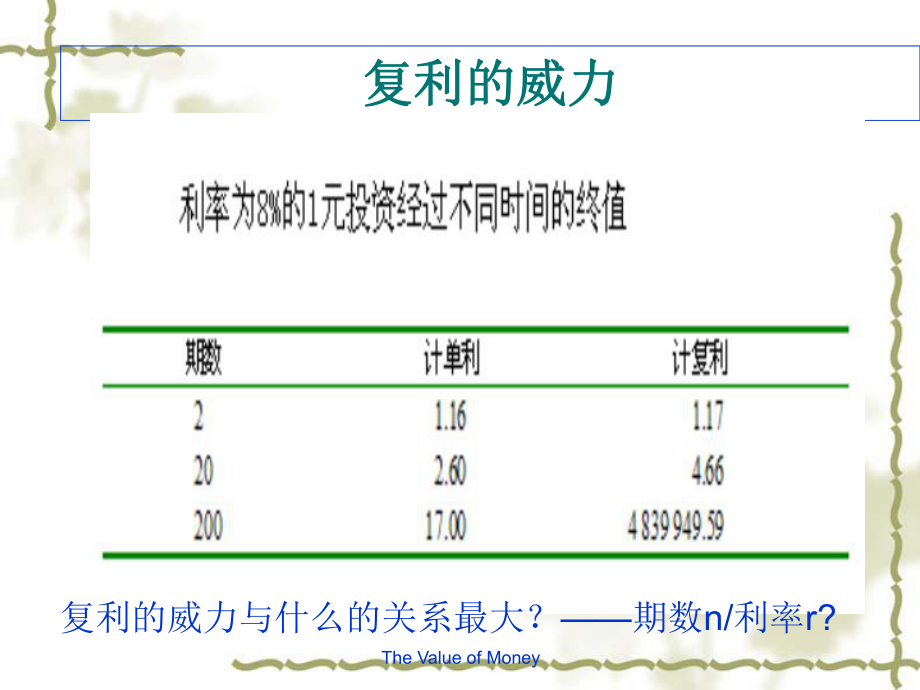

3、理论运用及理论运用v单利或复利?单利或复利?复利复利复利的假定v利滚利利滚利v资本时间价值的理论应用资本时间价值的理论应用资本预算资本预算估值估值复利要考虑利率以及复利的计算期限The Value of Money复利的威力复利的威力复利的威力与什么的关系最大?期数n/利率r? 单利与复利的差异单利与复利的差异The Value of Money我的我的1元活期存款终值元活期存款终值The Value of Money-¥1.2489 9年(89-97年)-¥8 250年-¥45.56 500年-¥1,662800-¥60,6311500-¥366,2011750-¥2,211,8032000

4、-¥13,358,9972250-¥80,686,5602500-¥270,742,258,759 2750前9年利率2.5%,一年复利一次;后面用0.72%,一季度复利一次3.1.2. 现实生活中的单利和复利现实生活中的单利和复利v3.1.2.1 现实生活中的单利现实生活中的单利国库券国库券定期存款定期存款v整存整取整存整取v存本取息存本取息v零存整取零存整取短期贷款短期贷款The Value of Money存本取息与零存整取可是年金?3.1.2.2 现实生活中的复利现实生活中的复利v以年为计息期以年为计息期银行中长期贷款银行中长期贷款股票投资股票投资债券投资债券投资v中国中国v美国是以美

5、国是以半年半年为计息期为计息期The Value of Money3.1.2.2 现实生活中的复利续现实生活中的复利续1v以月为计息周期的以月为计息周期的信用卡信用卡车贷车贷房贷房贷货币基金(分红再投资的)货币基金(分红再投资的)v以日为计息周期的以日为计息周期的高利贷高利贷余额宝余额宝理财通理财通The Value of Money3.1.2.2 现实生活中的单利和复利续现实生活中的单利和复利续2v以季度复利的以季度复利的活期存款活期存款v特殊的计息方式特殊的计息方式基金定投基金定投分红转投资分红转投资v复利复利计息周期计息周期v以分红周期定以分红周期定分红不转投资分红不转投资v单利单利Th

6、e Value of MoneyThe Value of Money3.2 终值与复利终值与复利Future Value and Compoundingv什么是终值什么是终值v终值的计算终值的计算单期投资单期投资多期投资多期投资v关于复增长的说明关于复增长的说明 3.2.1 什么是终值什么是终值FVv投资在期末的本息合计金额被称为投资在期末的本息合计金额被称为终值终值(Future Value,FV),),或或复复利值。利值。v假定你打算将假定你打算将10 000美元投入一项收益率为美元投入一项收益率为5%的项目中,则的项目中,则1年后你的投资将会增长为年后你的投资将会增长为10 500美元。

7、美元。 其中,其中,500投资利息,投资利息, 10 本金。本金。10 500美元为美元为本息合计,可由下式计算得到:本息合计,可由下式计算得到:10 0001.05 = 10 500美元美元The Value of Money3.2.2.1 单期投资的终值单期投资的终值v如果只有一期,则终值如果只有一期,则终值FV的计算公的计算公式为:式为:FV = P(1 + r)式中,式中, P为今天为今天 (0时刻时刻)的现金流量,的现金流量,r 为某个利率为某个利率The Value of Money3.2.2.2 多期投资的计算多期投资的计算v终值终值=本金本金*(1+利率利率)期数期数F = P

8、(1+r)t = P* FVIF(r,t)vFVIF(r,t) = future value interest factorThe Value of Money(1+r)t不同期间和利率下不同期间和利率下1 1美元终值美元终值 P8 4图图5-2The Value of Money复利与单利的例题复利与单利的例题v假如你有假如你有100万元,有两种万元,有两种10年期年期的投资方式选择:一是利率的投资方式选择:一是利率7.5%,单利计息;二是利率单利计息;二是利率6%,复利计息复利计息。单利:单利:F=100+100(1+7.5%)=175复利:复利:F=100(1+6%)10 =179The

9、 Value of MoneyThe Value of Money富兰克林的遗嘱富兰克林的遗嘱v一千英磅赠给波士顿的居民,如果他们接受了这一千英磅,一千英磅赠给波士顿的居民,如果他们接受了这一千英磅,那么这笔钱应该托付给一些挑选出来的公民,他们得把这些那么这笔钱应该托付给一些挑选出来的公民,他们得把这些钱按每年钱按每年5的利率借给一些年轻的手工业者去生息。这些的利率借给一些年轻的手工业者去生息。这些款过了款过了100年增加到年增加到131000英磅。我希望那时候用英磅。我希望那时候用100000英磅来建立一所公共建筑物,剩下的英磅来建立一所公共建筑物,剩下的31000英磅拿去继续生英磅拿去继续

10、生息息100年。在第二个年。在第二个100年末了,这笔款增加到年末了,这笔款增加到4061000英英磅,其中磅,其中1061000英磅还是由波士顿的居民来支配,而其余英磅还是由波士顿的居民来支配,而其余的的3000000英磅让马萨诸塞州的公众来管理。过此之后,我英磅让马萨诸塞州的公众来管理。过此之后,我可不敢多作主张了!可不敢多作主张了!” F=1000(1+5%)100 = 131501F=31501(1+5%)100 =4142421例题:例题:P85例例5-2v本金本金400元元,利率为利率为12%,3年后可年后可以拿到多少钱以拿到多少钱?7年后呢年后呢?7年结束年结束后后,你赚了多少钱

11、你赚了多少钱?其中多少来自其中多少来自复利复利? The Value of Money当不能直接查表时的系数计算v方法:方法:内差法内差法v步骤:步骤:先将图形简要地画出(横轴为无法查表的系数,先将图形简要地画出(横轴为无法查表的系数,纵轴为系数)。明确系数与纵轴为系数)。明确系数与r或或t是增函数还是减是增函数还是减函数函数再找出相似三角形,通过相似三角形求再找出相似三角形,通过相似三角形求v要点要点相似三角形的宽要尽量小,这样曲线才能近似为相似三角形的宽要尽量小,这样曲线才能近似为直线直线v例如例如FVIF(6.5%,5)The Value of Money3.2.2.3 关于复增长的说明

12、关于复增长的说明类似于投资收益率类似于投资收益率v例如人口的增长(用的是什么平均例如人口的增长(用的是什么平均数?)数?)v例如例如30岁之后,人的血管壁平均按岁之后,人的血管壁平均按3%的比率减少的比率减少v股利增长股利增长现金股利的增长模式现金股利的增长模式3.2.2.3 关于复增长的说明续关于复增长的说明续1vP86 例题例题 5-4v某公司目前发放股利某公司目前发放股利5元,你预计每年元,你预计每年将以将以4%的增长率永远增长,的增长率永远增长,8年后股利年后股利将是多少?将是多少?The Value of Money884%)(15FThe Value of Money3.3 现值和

13、贴现现值和贴现(Present Value and Discounting)v什么是现值什么是现值v现值的计算现值的计算又称为贴现又称为贴现/折现折现v单期现值单期现值v多期现值多期现值3.3.1 什么是现值什么是现值PVv如果你希望对一项报酬率为如果你希望对一项报酬率为5%的的项目进行投资,项目进行投资,1年后获得年后获得10 000美元,则你在今天应当投入的金额美元,则你在今天应当投入的金额为为 9523.81美元。美元。为了能在1年后偿还10 000美元的债务,债务人在今天就需要存起来的钱,就是现值现值(Present Value,PV)。请注意, 10 000美元 =9 523.81美

14、元1.053.3.2.1 单期现值的计算单期现值的计算如果只考虑一期,则现值公式可写做:如果只考虑一期,则现值公式可写做:rFPV111式中, F1 为在日期1的现金流量,r 为投资利率。3.3.2.2 多期现值多期现值vPV = F / (1+r)t = F * PVIF(r,t)PVIF(r,t) :present value interest factorv 现值现值(利率利率)系数系数/(复利)现值系数(复利)现值系数=(1+r)-tF:终值终值 r:投资单期利率:投资单期利率 t:期数期数The Value of Money不同期间和利率下不同期间和利率下1 1美元的现值美元的现值T

15、he Value of MoneyThe Value of Moneyv以以5%的贴现率,尚未考虑风险,确定现值的贴现率,尚未考虑风险,确定现值v 20 30 50年年v 37.69% 23.14% 8.72%一般地,对于一般地,对于50年后方能获益的投资是无法用贴年后方能获益的投资是无法用贴现率进行成本现率进行成本收益分析的;或者说收益分析的;或者说50年后的一年后的一笔钱相当现值为笔钱相当现值为0现值与折现的计算现值与折现的计算v如果利率为如果利率为15%,为了在,为了在5年后能年后能得到得到 20 000美元美元 ,投资者目前必,投资者目前必须拿出多少钱?须拿出多少钱?012345$20

16、 000PV5)15. 1 (000,20$53.943, 9$例题:例题:P87例例5-6v你想要买一辆车。你有大约你想要买一辆车。你有大约50000元,元,但买车需要但买车需要68500元。如果你可以赚到元。如果你可以赚到9%的报酬,今天你必须存多少钱,才能的报酬,今天你必须存多少钱,才能在在2年后买下这辆车?你有足够的钱吗年后买下这辆车?你有足够的钱吗?(假定车的价格不变)(假定车的价格不变)P=685000*PVIF(9%, 2),P为今天必须存的钱为今天必须存的钱v将以上的将以上的P与与50000比较比较vP50000,不够钱,不够钱The Value of Money3.3 现值和

17、终值的进一步讲解现值和终值的进一步讲解v现值和终值的关系现值和终值的关系v确定贴现率确定贴现率v求利率求利率v求期数求期数The Value of MoneyThe Value of Money3.3.1 现值和终值的关系现值和终值的关系v基本现值等式基本现值等式PV = FVt / (1+r)t v基本终值等式基本终值等式PV (1+r)t = FVtv现值系数与终值系数的关系现值系数与终值系数的关系互为倒数互为倒数现值和终值现值和终值 例题例题1v假如你现在假如你现在21岁岁, 想在想在65岁成为千岁成为千万富翁万富翁,年报酬率为年报酬率为10%,你现在应该你现在应该 拿出多少钱来投资拿出

18、多少钱来投资?1000=PVIF(r,t)=P(1+0.1)44vP = 1000/1.144=15.09(万万)The Value of MoneyThe Value of Money现值和终值续现值和终值续1 例题:例题:P89例例5-8v一项投资非常安全,预计可以将一项投资非常安全,预计可以将335元的资元的资产产3年后将以年后将以400元卖掉。但你也可以把钱元卖掉。但你也可以把钱投在其它风险非常低、报酬率为投在其它风险非常低、报酬率为10%的投的投资上。请评价。资上。请评价。“非常安全非常安全”可否略掉?它的涵义是什么?可否略掉?它的涵义是什么?风险相似的,才可以直接用其机会成本作贴风

19、险相似的,才可以直接用其机会成本作贴现率,现率,v否则,就要用否则,就要用“机会成本机会成本+风险溢筹风险溢筹”作为贴现率作为贴现率例题:例题:P89例例5-8方法一、二方法一、二The Value of Money方法一: 将335元投到机会成本项目,3年后其终值为 FV =335*PVF(10%,3)=440 400,所以应投到机会成本上,不投该项目方法二: 要获得3年后400元的终值,以10%的折现率,其现值(又称投资价值)为 PV =400*PVF(10%,3)=300335要获得3年后的400元钱只需要300元,但本项目需要335,所以本项目的价值高估了,不投3.3.2 确定贴现率确

20、定贴现率v3.3.2.1求单期投资的贴现率求单期投资的贴现率例题:例题:P90例例5-9如果某项投资你投入如果某项投资你投入1250元元,1年后将年后将拿回拿回1350元元,请问该项投资的报酬率是请问该项投资的报酬率是多少多少?The Value of Money3.3.2.2 求多期投资贴现率求多期投资贴现率已知现值、终值和期数求利率已知现值、终值和期数求利率v“隐含在投资过程中的投资收益率隐含在投资过程中的投资收益率”v内含报酬率内含报酬率(IRR:Interal Rate of Return ) 预期收益率预期收益率(the rate of respected) 即在一个这样的预期现金流

21、投资中,隐即在一个这样的预期现金流投资中,隐含在投资期间的收益率含在投资期间的收益率The Value of MoneyP90第二段第二行P90例5-10求多期投资贴现率续求多期投资贴现率续1v计算方法计算方法使用终值(或)现值系数使用终值(或)现值系数 表表v初略估计初略估计v精确计算精确计算试算内插法试算内插法使用财务计算器使用财务计算器使用使用excel计算计算两边各开两边各开t次方次方The Value of Money求多期投资贴现率续求多期投资贴现率续2v例题:例题:你现在有你现在有5000元,投在一个收元,投在一个收益率为多少的项目上,用益率为多少的项目上,用8年时间,投年时间,

22、投资金额能翻番?资金额能翻番?10000=5000(1+r)8(1+r)8=2v查表查表 初略得初略得9%精确:在精确:在9%到到10%之间之间求多期投资贴现率续求多期投资贴现率续3v例题:例题:假如你有假如你有100万元,有两种万元,有两种10年年期的投资方式选择:一是利率期的投资方式选择:一是利率7.5%,单,单利计息;二是利率利计息;二是利率6%,复利计息。请问复利计息。请问单利单利7.5%相当于多少的复利?相当于多少的复利?单利:单利:F=100+100(1+7.5%)=175复利:复利:F=100(1+6%)10 =179所以用所以用r=6%的终值与的终值与175很接近,很接近,r6

23、%v v The Value of Money求多期投资贴现率续求多期投资贴现率续4 例题:例题:P89例例5-8方法三方法三The Value of Money一项投资非常安全,预计可以将335元的资产3年后将以400元卖掉。但你也可以把钱投在其它风险非常低、报酬率为10%的投资上。请评价。 求隐含在这样一个投资过程中的收益率 预期收益率 400 = 355 (1+r)3 (1+r)3 =1.93 r = 6%9%,买不了试试 算算 内内 插插 法法求多期投资贴现率续求多期投资贴现率续4富兰克林的遗嘱富兰克林的遗嘱2v1790年,富兰克林捐赠波士顿市和费城各年,富兰克林捐赠波士顿市和费城各1

24、000磅银币磅银币(美元美元) 。200年后,波士顿市增年后,波士顿市增长到长到200万美元,费城增长到万美元,费城增长到450万美元。试万美元。试问它们的投资报酬率各是多少?问它们的投资报酬率各是多少?波士顿波士顿v2000000=1000 *(1+r)200v(1+r)200 = 2000 r=3.87%费城费城4.3%The Value of MoneyThe Value of Money3.3.2.3 求期数求期数已知现值、终值和利率求期数已知现值、终值和利率求期数v使用计算器使用计算器v使用使用excel计算计算v使用终值(或)现值表使用终值(或)现值表v初略估计初略估计v精确计算精

25、确计算试试(测测)算内插法算内插法v使用数学计算方法(用对数)使用数学计算方法(用对数)已知现值、终值和利率求期数续已知现值、终值和利率求期数续1v你现在有你现在有5000元,投在一个元,投在一个10%的项目上的项目上,请问需要多长时间,投资金额能翻番?,请问需要多长时间,投资金额能翻番?用对数求用对数求v10000=5000(1+0.1)tv1.1t=2vt=7.27用内插法用内插法用用excelvNPER公式公式The Value of MoneyThe Value of Money已知现值、终值和利率求期数续已知现值、终值和利率求期数续272法则法则v在在合理的报酬合理的报酬下,使资金翻

26、倍的时下,使资金翻倍的时间大约需要间大约需要72 / r% 的时间的时间vP90例例5-10艺术品投资一般5年收回投资,10年翻倍已知现值、终值和利率求期数例题已知现值、终值和利率求期数例题v你想要买一辆车。你有大约你想要买一辆车。你有大约50000元,但买车需要元,但买车需要68500元。如果你元。如果你可以赚到可以赚到9%的报酬,你有足够的钱的报酬,你有足够的钱在在2年后买下这辆车吗?年后买下这辆车吗?(假定车的(假定车的价格不变)价格不变)v v NPER=3.65年年The Value of MoneyThe Value of Money3.4 多期现金流量的现值和终值多期现金流量的现

27、值和终值v多期现金流量的终值多期现金流量的终值future values of multiple cash flowv多期现金流量的现值多期现金流量的现值present values of multiple cash flow多期现金流量计算的技术方法多期现金流量计算的技术方法v时间线(时间线(time line)横轴表示时间,纵轴表示现金流量横轴表示时间,纵轴表示现金流量横轴表示的时间为期横轴表示的时间为期末末每期的现金流量时间点为期每期的现金流量时间点为期_(初、中、(初、中、末末?)The Value of Money3.4.1多期现金流量的终值计算多期现金流量的终值计算v两种计算方法两

28、种计算方法:P97例例6-2将每期的价值梯次向将每期的价值梯次向前前复利一年,直复利一年,直至期末至期末将每期单独计算终值并加总将每期单独计算终值并加总The Value of Money3.4.2 多期现金流量的现值多期现金流量的现值v两种计算方法:两种计算方法: P98例例6-3将每期的价值梯次向后贴现(折现)将每期的价值梯次向后贴现(折现)一次,直至期初一次,直至期初将每期单独计算现值并加总将每期单独计算现值并加总The Value of MoneyThe Value of Money3.5评估均衡现金流量:年金和永续年金评估均衡现金流量:年金和永续年金v什么是年金什么是年金 (annu

29、ity) ?一定时期内发生的一系列时间间隔相等、金额相等的现一定时期内发生的一系列时间间隔相等、金额相等的现金流量(包括流入或流出皆一致)。金流量(包括流入或流出皆一致)。v年金的特点年金的特点:每期现金流量的发生的时间间隔相等每期现金流量的发生的时间间隔相等;每期现金流量的发生的金额相等每期现金流量的发生的金额相等每期现金流量的发生的流向一致每期现金流量的发生的流向一致v年金的分类年金的分类普通年金普通年金先付年金(期初年金)先付年金(期初年金) 永续年金永续年金(递延年金)递延年金)增长年金增长年金教案用A代替CThe Value of Money3.5.1(普通)年金现金流量的现值(普通

30、)年金现金流量的现值v(普通普通)年金现金流量的现值年金现金流量的现值v PV A * PVA(r,t)年金现值系数年金现值系数(Annuity PV interst factor): PVA(r,t)(普通)年金现值系数表(普通)年金现值系数表rrAt)1(1年金的系数表是年金的系数表是普通年金的系数普通年金的系数表!表!rrPVAttr)1(1,3.5.1.1已知年金求现值已知年金求现值v某人出国某人出国3年,请银行为自己母亲代付生活费年,请银行为自己母亲代付生活费,每月给其母亲,每月给其母亲3000元,设银行理财利率元,设银行理财利率12%,他应当现在银行存入多少钱?,他应当现在银行存入

31、多少钱?v The Value of Money是PV = 3000*PVA(1%,36)还是PV = 36000*PVA(12%,3) ?应是第一种!分析计算要与现金流量一致!计算的贴现率要与计息的间隔期保持一致!这个与银行存本取息的区别?The Value of Money年金的现值年金的现值3.5.1.2 已知现值求年金已知现值求年金Av生活中的已知现值求年金生活中的已知现值求年金按揭贷款的每月还等额还款额按揭贷款的每月还等额还款额v现值是首付之后所欠银行的钱现值是首付之后所欠银行的钱按照设定的利率、期数,投资一定资按照设定的利率、期数,投资一定资金,每期可以回收的金额。金,每期可以回收

32、的金额。The Value of Money已知现值求年金已知现值求年金A续续1例题例题v按揭贷款的每月(期)付款额按揭贷款的每月(期)付款额根据可以还款的期限确定每期的还款额根据可以还款的期限确定每期的还款额你想要买一辆车。你有大约你想要买一辆车。你有大约50000元,但买车元,但买车需要需要68500元。目前银行车贷利率为元。目前银行车贷利率为3%,你,你可以申请可以申请3年按揭,请问每个月付款多少?年按揭,请问每个月付款多少?18500 = A * PVA(3%/12,36)查查PMT A=538(元元)The Value of Money3.5.1.3 求付款期数求付款期数v根据自己的

33、还款能力确定期数根据自己的还款能力确定期数你想要买一辆车。你有大约你想要买一辆车。你有大约50000元,但买车需元,但买车需要要68500元。目前银行车贷利率为元。目前银行车贷利率为3%,你每个月,你每个月可以还贷可以还贷800元,请问你可以申请的贷款最短期元,请问你可以申请的贷款最短期限是多少?限是多少?18500 = 800 * PVA(3%/12,t)vt=23.85(月月)因此,申请因此,申请2年的贷款年的贷款v(如果银行车贷利率特别优惠,应尽可能延长还贷期(如果银行车贷利率特别优惠,应尽可能延长还贷期限)限)The Value of Money3.5.1.4 求隐含在年金投资求隐含在

34、年金投资过程中的收益率过程中的收益率一位朋友向你借一位朋友向你借3000元,并在接下来的四年里每元,并在接下来的四年里每年还你年还你1000元。请问利率多少?元。请问利率多少?一位朋友向你借一位朋友向你借3000元,并在接下来的四个月里元,并在接下来的四个月里每月还你每月还你1000元。请问利率多少?元。请问利率多少?v这两种利率的计算等式是一样的吗?这两种利率的计算等式是一样的吗?v这两个题目的答案是一样的吗?这两个题目的答案是一样的吗?不是不是v3000=1000*PVA(r,4) PVA(r,4) =3r介于介于12%14%之间之间 r=12.59%v 第一问答第一问答12.59%;第二

35、问等于;第二问等于12.59*12名义名义收益率收益率The Value of MoneyThe Value of Money3.5.2 (普通)年金终值(普通)年金终值v(普通)年金的终值(普通)年金的终值 v年金终值系数年金终值系数(Annuity FV factor) : FVA(r,t) = (1+r)t-1 /r rrArArArArArAAFVAttnnttr1)1 ()1 ()1 ()1 ()1 ()1 (10132,The Value of Money玫瑰花悬案玫瑰花悬案v公元公元1797年,拿破仑参观卢森堡第一国立小学的时年,拿破仑参观卢森堡第一国立小学的时候,向该校赠送了一

36、束价值三个路易的玫瑰花候,向该校赠送了一束价值三个路易的玫瑰花,并宣并宣称,只要法兰西共和国存在一天,他将每年向该校称,只要法兰西共和国存在一天,他将每年向该校赠送一束同样价值的玫瑰花。公元赠送一束同样价值的玫瑰花。公元1894年,卢森堡年,卢森堡王国郑重向法国政府致函:要求法国政府在拿破仑王国郑重向法国政府致函:要求法国政府在拿破仑的声誉和的声誉和1375596法郎中,选择其一,作出赔偿。法郎中,选择其一,作出赔偿。 A=3, i=3%, n=97v 1977年年4月月22日,法国总统德斯坦访问卢森堡,将日,法国总统德斯坦访问卢森堡,将一张一张493678468法郎的支票交到卢森堡第五任大法

37、郎的支票交到卢森堡第五任大公让公让帕尔玛的手上,以此了结帕尔玛的手上,以此了结180年的年的“玫瑰花诺玫瑰花诺言言”案案 A=3,i=3%,n=180The Value of Money欧盟制宪委员会主席:最值得信任的人欧盟制宪委员会主席:最值得信任的人v “许下的诺言,一定要兑现,如许下的诺言,一定要兑现,如果没有兑现,下次见面时也一定要果没有兑现,下次见面时也一定要重新提起。千万不要心存侥幸,认重新提起。千万不要心存侥幸,认为诺言会悄悄地溜走。请记住,普为诺言会悄悄地溜走。请记住,普天之下,没有一个人会愉快地忘掉天之下,没有一个人会愉快地忘掉别人的诺言,哪怕是一只狗。别人的诺言,哪怕是一只

38、狗。”The Value of Money偿债基金问题偿债基金问题v 某公司发行某公司发行30年期总额年期总额1500万元万元的债券。债务协定规定的债券。债务协定规定10年后必须年后必须建立偿债基金建立偿债基金,以便在到期日收回全以便在到期日收回全部债券。计划以部债券。计划以6%的利率存款。问的利率存款。问计划每年存入多少钱计划每年存入多少钱?1500是现值还是终是现值还是终值值?已知终值求年金例题已知终值求年金例题v假如你现在假如你现在21岁岁, 想在想在65岁成为千万岁成为千万富翁富翁,年报酬率为年报酬率为10%,你现在应该你现在应该 开开始每年拿出多少钱来投资始每年拿出多少钱来投资?10

39、00 = A* FVIF(10%,44)A=1.532(万)万)The Value of Money已知年金终值求已知年金终值求rv25年中每月投资年中每月投资100元,到期末投资价元,到期末投资价值增长到值增长到76374元。求报酬率。元。求报酬率。v76374=100*FVA(r,300)v FVA(r,300) =7.637v r=0.55%,v 其报酬率为其报酬率为6.8%(月息(月息0.55,按月复,按月复利,此为实际报酬率,名义报酬率为利,此为实际报酬率,名义报酬率为6.6%)The Value of Money3.5.3 关于期初年金的说明关于期初年金的说明v期初年金的计算要换算

40、成普通年金才能期初年金的计算要换算成普通年金才能查系数表查系数表v期初年金的价值与普通年金的关系?期初年金的价值与普通年金的关系?*(1+r)倍的关系)倍的关系v期初年金的现值期初年金的现值PVADt A*PVA(r,t)*(1+r) A+A*PVA(r,t-1)v期初年金的终值期初年金的终值FVADt A* FVA(r,t)* (1+r)已知现值求期初年金例题已知现值求期初年金例题v某人委托理财某人委托理财100万元万元,在理财利率为在理财利率为10%的情况下的情况下, 他需要在年初分他需要在年初分5年等额年等额收回收回,请问他每年能收回多少钱请问他每年能收回多少钱?v100=A*PVA(1

41、0%,5)*(1+10%)The Value of MoneyThe Value of Money3.5.4 永续年金永续年金v什么是永续年金什么是永续年金期限为无穷远的年金期限为无穷远的年金指一系列无限持续的恒定的现金流指一系列无限持续的恒定的现金流v现实生活中的永续年金现实生活中的永续年金优先股投资优先股投资某些奖励性质的基金或慈善基金某些奖励性质的基金或慈善基金v永续年金的秘密永续年金的秘密慈善基金为何可以永续存在?慈善基金为何可以永续存在?永续年金续永续年金续1v永续年金的现值永续年金的现值PV A / rv拟建立一项永久性的奖学金,每年计划颁发拟建立一项永久性的奖学金,每年计划颁发1

42、0000元元奖金。若利率为奖金。若利率为10%,现在应存入多少钱?,现在应存入多少钱?v永续年金的年金永续年金的年金A = P * rv永续年金的预期收益率永续年金的预期收益率ii= A / P永续年金例题永续年金例题v拟建立一项永久性的奖学金,现在拟建立一项永久性的奖学金,现在存入存入100000元,每年计划颁发元,每年计划颁发10000元奖金。问投资收益率是多元奖金。问投资收益率是多少少%,v如果某优先股每年分得股息如果某优先股每年分得股息2元而利元而利率是率是(每年每年)6%,你愿意出多少钱,你愿意出多少钱买该优先股?如果是每季度分的股买该优先股?如果是每季度分的股息息2元呢元呢 ?Th

43、e Value of Money3.5.5 增增 长长 年年 金金具有固定到期日,保持以固定比率增长的一系列现金流。具有固定到期日,保持以固定比率增长的一系列现金流。01AtrgArgArAPV)1 ()1 ()1 ()1 ()1 (1t2trggrAPV)1 (112A(1+g)3A (1+g)2T A(1+g)T-1增长年金续增长年金续1 :例题:例题某退休后福利计划承诺将在你退休后连续支付某退休后福利计划承诺将在你退休后连续支付40年,第一年,第一年末支付额为年末支付额为20 000美元,以后每年支付额再以美元,以后每年支付额再以 3%的速的速度固定增长。如果贴现率为度固定增长。如果贴现

44、率为10%,则这份退休后福利计划,则这份退休后福利计划在你现在正准备退休时的价值为多少?在你现在正准备退休时的价值为多少?01$20,00057.121,265$10. 103. 1103.10.000,20$40PV2$20,000(1.03)40 $20,000(1.03)39增长年金续增长年金续2: 例题例题您正在对一项能带来收益的资产做评估,这项资产能在每年年末为您带来租金。预计第一年末的租金为8 500美元,以后每年预计还能再增长7%。 如果贴现率为12%的话,这项资产在前5年中能为您带来的收益现金流的现值应当为多少?0 1 2 3 4 5500, 8$)07. 1 (500, 8$

45、2)07. 1 (500, 8$095, 9$65.731, 9$3)07. 1 (500, 8$87.412,10$4)07. 1 (500, 8$77.141,11$34,706.263.5.6 永续增长年金永续增长年金The Value of Money没有到期日,保持以固定比率增长的一系列现金流gArggrAPVtr)1 (11t运用:固定股利的增长模式3.5.7 递延年金(暂不要求)递延年金(暂不要求)The Value of Money指第一次的年金的收付发生在第二期或以后的年金。递延年金的现值递延年金的现值The Value of Money第一种:将每一期的现金流量分别贴现到0

46、点时刻第二种:将前面m期的现金流量补充PV = A*PVA(r,m+t) A*PVA(r,t)第三种:折现再折现 PV = A*PVA(r,m)*PVIF(r,m)递延年金的终值递延年金的终值v=普通年金普通年金vFVA * PVA(r,t)The Value of Money总结:年金的现值计算总结:年金的现值计算v普通年金的现值普通年金的现值 PVAn A* PVA(r,t)年金现值系数:年金现值系数:PVA(r,t)v期初年金的现值期初年金的现值PVADn A* PVA(r,t)(1+i) A+A*PVA(r,t-1)v递延年金的现值(不要求)递延年金的现值(不要求)PV = A*PVA

47、(r,m+t) A*PVA(r,t)PV=A*PVA(r,t)*PVIF(r,m)v永续年金的现值永续年金的现值PV A/rrrAt)1 (1总结:年金的终值计算总结:年金的终值计算v普通年金的终值普通年金的终值 FVAn A*FVA(r,t)年金终值系数年金终值系数FVA(r,t)v期初年金的终值期初年金的终值FVADn A*FVA(r,t)(1+i)v递延年金的终值(不要求)递延年金的终值(不要求)与普通年金相等与普通年金相等v永续年金的终值永续年金的终值rrAiAtntn1)1 ()1 (1rrt1)1(3.6 比较利率:复利的影响比较利率:复利的影响计息方法的影响计息方法的影响v名义年

48、利率名义年利率v有效年利率有效年利率v名义年利率与有效年利率名义年利率与有效年利率The Value of Money当计息期是一年多次的时候,就存在名义年利率与有效年利率这两个利率3.6.1 名义年利率名义年利率APRv设定利率、报价利率、公布利率、设定利率、报价利率、公布利率、名义名义年年利率、年百分率、名目利率利率、年百分率、名目利率v银行给定的利率,是结算用的银行给定的利率,是结算用的=每一计息周期的利率每一计息周期的利率*每年的计息周期数每年的计息周期数v或每一计息期的利率或每一计息期的利率=名义利率名义利率 / 计息次数计息次数The Value of Money3.6.2 有效年

49、利率有效年利率vEffective annual interest rate) 实际年利率;实际年利率; 年化收益率年化收益率在对名义年利率按每年计息期长短等在对名义年利率按每年计息期长短等因素进行调整后的利率。因素进行调整后的利率。v相当于一年复利一次的利率相当于一年复利一次的利率The Value of MoneyThe Value of MoneyvEAR与年百分率(与年百分率(annual percentage rate)v r: 名义年利率名义年利率v m :每年计息次数每年计息次数v连续复利连续复利 r: 报价利率171828.21rreEAR(1)1(1)1mmAPREARmm

50、r3.6.3名义年利率与有效年利率名义年利率与有效年利率复利次数与有效年利率复利次数与有效年利率v复利区间复利区间 复利次数复利次数 有效年利率(有效年利率(%)v年年 1 10v季度季度 4 10.381 v月月 12 10.471v周周 52 10.5 06 v日日 365 10.515v时时 8760 10.51703v分分 525,600 10.51709v连续连续 10.5171The Value of Money名义年利率与实际年利率的注意事项名义年利率与实际年利率的注意事项v银行报价都是月利率(按月复利)或银行报价都是月利率(按月复利)或名义名义年年利率利率v投资者的收益率是(投

51、资者的收益率是(年)实际收益率年)实际收益率The Value of MoneyThe Value of Money资本时间价值掌握要点资本时间价值掌握要点v 单期计算单期计算基本等式:基本等式: F=P(1+ r)t 四个变量中四个变量中若已知若已知3个,可以求另外一个。个,可以求另外一个。现值系数与终值系数互为倒数现值系数与终值系数互为倒数现值系数是现值系数是r的减函数的减函数终值系数是终值系数是r的增函数的增函数v多期计算多期计算在求收益率时,不能直接算出来,用在求收益率时,不能直接算出来,用逐次测算法逐次测算法(试算内插法试算内插法)The Value of Money多期现金流量的计

52、算要点多期现金流量的计算要点v画出时间线画出时间线v明确已知什么条件明确已知什么条件, 要要 求什么求什么v确定确定rr 要与现金流的间隔期保持一致要与现金流的间隔期保持一致v现金流的等值换算现金流的等值换算v期初年金的计算:期初年金的计算:都要换算成普通年金的计算都要换算成普通年金的计算普通年金的现值在第一期的前面一期普通年金的现值在第一期的前面一期最重要的资本时间价值计算最重要的资本时间价值计算v现值或终值?现值或终值?现值现值v原因原因v现在是能感知的现在是能感知的v其次是投资收益率其次是投资收益率按年复利计算的(实际)收益率按年复利计算的(实际)收益率The Value of Money应用资本时间价值的原则应用资本时间价值的原则v收款时收款时尽快(早)尽快(早)v付款时付款时尽慢(晚)尽慢(晚)信用卡的费用信用卡的费用v透支利息透支利息日利率日利率5 ,每个月的计息日计息一次,每个月的计息日计息一次v滞纳金滞纳金:以当月未还部分以当月未还部分10%(即最低还款额)计,月息(即最低还款额)计,月息5%。但是当期以外的要以。但是当期以外的要以100%计(滞纳金)计(滞纳金)v超限费:超限费:超限部分月息超限部分月息5%

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年机房温控节能项目发展计划

- 2025版航空航天数据处理设备采购服务合同范本

- 二零二五年度房地产股权转让与联合开发投资合同

- 二零二五年度办公场所空调安全使用规范合同

- 2025版离婚子女抚养权及财产分割协议书

- 二零二五房地产策划推广五大步骤效果评估合同

- 二零二五年度豪华房产出售广告合同范例

- 2025年度文化艺术场馆保安巡逻与文物保护合同

- 2025年度互联网数据中心IDC托管服务合同样本

- 二零二五年度商砼产品定制化生产及销售合同

- 文化多元教育评估-洞察及研究

- 2025年山东省中考化学试卷(含解析)

- 蔬菜栽培课件

- 护理核心制度2025年

- 沈阳市高校毕业生“三支一扶”计划招募笔试真题2024

- 微生物驱动的资源循环系统研究-洞察阐释

- 监管公司准入管理制度

- 2025-2030中国超宽带UWB定位行业创新策略及未来趋势建设现状报告

- 医院防汛救灾管理制度

- 更年期保健专科建设和管理指南

- 2025年能源产业创新发展中的人才需求与培养策略研究报告

评论

0/150

提交评论