版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

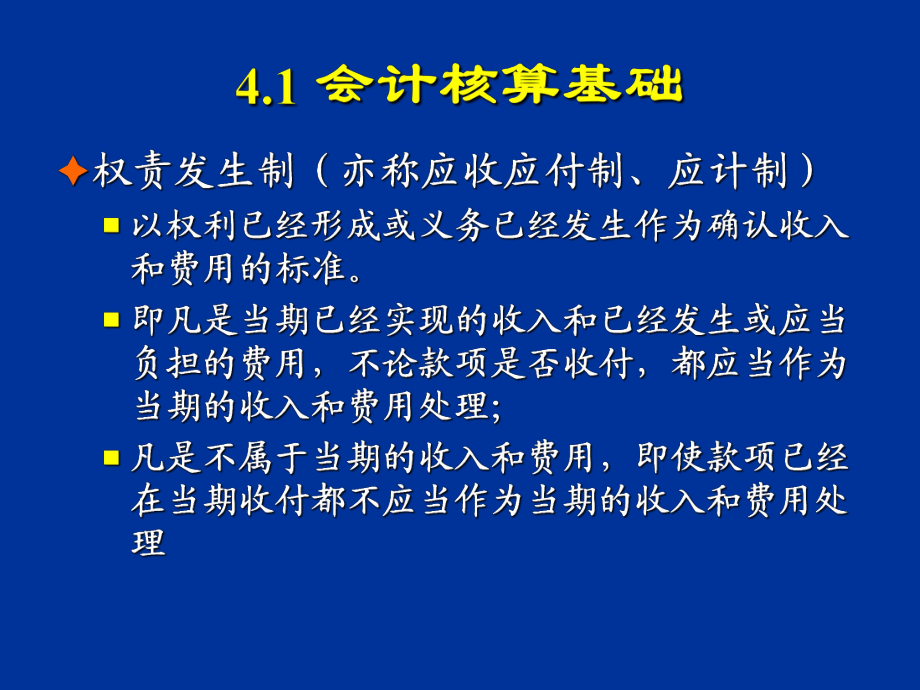

1、 资金投入资金投入资金使用(资金循环与周转)资金使用(资金循环与周转)资金退出资金退出生产过程生产过程 供应供应过程过程 销售过程销售过程 资金筹资金筹集业务集业务 储备资储备资金金 货币资货币资金金 生产资生产资金金 成品资成品资金金 固定资固定资金金 分 配 利分 配 利润 、 缴润 、 缴纳 税 金纳 税 金等等财务成果计算与财务成果计算与分配业务分配业务材料采材料采购业务购业务资金退资金退出业务出业务设备购设备购置业务置业务货币资货币资金金 投投 入入资资 本本负负 债债产品生产品生产业务产业务产品销售产品销售业务业务借方借方 短期借款短期借款 贷方贷方短期借款本金的偿还短期借款本金的

2、偿还 短期借款本金的取得短期借款本金的取得 (减少)(减少) (增加)(增加)期末余额:短期借款期末余额:短期借款本金结余额本金结余额借方借方 财务费用财务费用 贷方贷方发生的筹资费用:发生的筹资费用: 利息收入利息收入 利息支出利息支出 期末转入期末转入“本年利润本年利润” 佣金及手续费等佣金及手续费等 账户的财务费用账户的财务费用 借方借方 应付利息应付利息 贷方贷方 应付的利息减少数(债务应付的利息减少数(债务减少)减少) 期末企业按约定利率计算期末企业按约定利率计算的应支付利息(债务增加)的应支付利息(债务增加) 期末余额:企业尚未支付期末余额:企业尚未支付的利息数的利息数 (应付未付

3、)(应付未付) 1 2 3 4 5 6 7 8 9 10 11 12受益期受益期 400 400 400 400 400 4004 4月月1 1日借款日借款8000080000支付利息支付利息12001200归还本金和利息归还本金和利息8120081200v借:财务费用借:财务费用 400400 贷:应付利息贷:应付利息 400400v借:应付利息借:应付利息 1200 1200 贷:银行存款贷:银行存款 12001200v借:财务费用借:财务费用 400400 应付利息应付利息 800800 贷:银行存款贷:银行存款 12001200或:或: 1 2 3 4 5 6 7 8 9 10 11

4、12受益期受益期 400 400 400 400 400 4004 4月月1 1日借款日借款8000080000支付利息支付利息12001200归还本金和利息归还本金和利息8120081200借方借方 长期借款长期借款 贷方贷方 长期借款本金和利息长期借款本金和利息的偿还(减少)的偿还(减少) 长期借款本金的取得和长期借款本金的取得和各期计算出来的未付利各期计算出来的未付利息(增加)息(增加) 期末余额:尚未偿还期末余额:尚未偿还的长期借款本息结余的长期借款本息结余 借方借方 固定资产固定资产 贷方贷方固定资产取得成本的固定资产取得成本的增加增加 固定资产取得成本的减固定资产取得成本的减少少

5、期末余额:固定资产期末余额:固定资产原价的结余额原价的结余额 从各种从各种渠道取渠道取得固定得固定资产的资产的原始价原始价值值因出售、因出售、报废等而报废等而减少的固减少的固定资产的定资产的原始价值原始价值企业期末拥有固定资企业期末拥有固定资产的原始价值产的原始价值某材料的某材料的采购成本采购成本该材料的该材料的买价买价该材料应负担该材料应负担的采购费用的采购费用=+借方借方 材料采购材料采购 贷方贷方企业外购材料支付的:企业外购材料支付的:(1)买价)买价(2)采购费用)采购费用 结转验收入库材料的实结转验收入库材料的实际成本际成本 期末余额:期末在途期末余额:期末在途材料的实际成本材料的实

6、际成本 借方借方 原材料原材料 贷方贷方验收入库材料的实际验收入库材料的实际成本(库存材料实际成本(库存材料实际成本增加)成本增加) 发出材料的实际成本发出材料的实际成本(库存材料实际成本减(库存材料实际成本减少)少) 期末余额:期末结存期末余额:期末结存材料的实际成本材料的实际成本 借方借方 应付账款应付账款 贷方贷方偿还应付供应单位的偿还应付供应单位的款项(债务减少)款项(债务减少) 应付供应单位款项(买应付供应单位款项(买价、税金等)的增加价、税金等)的增加 期末余额:期末尚未期末余额:期末尚未偿还的应付款项偿还的应付款项 借方借方 应付票据应付票据 贷方贷方到期已偿还的应付票到期已偿还

7、的应付票据的金额据的金额 开出、承兑商业汇票的开出、承兑商业汇票的金额金额 期末余额:尚未到期期末余额:尚未到期商业汇票的结余额商业汇票的结余额借方借方 预付账款预付账款 贷方贷方预付给供应单位的款预付给供应单位的款项(债权增加)项(债权增加) 冲销预付给供应单位的冲销预付给供应单位的款项(债权减少)款项(债权减少) 期末余额:期末尚未期末余额:期末尚未结算的预付款项结算的预付款项 借方借方 生产成本生产成本 贷方贷方发生的生产费用(直发生的生产费用(直接材料、直接工资、接材料、直接工资、制造费用等)制造费用等) 结转完工验收入库产品结转完工验收入库产品的生产成本的生产成本 期末余额:期末在产

8、期末余额:期末在产 品成本品成本 借方借方 制造费用制造费用 贷方贷方归集生产车间发生的归集生产车间发生的各项间接生产费用各项间接生产费用 期末分配转入期末分配转入“生产成生产成本本”帐户的制造费用帐户的制造费用 借方借方 应付职工薪酬应付职工薪酬 贷方贷方本月实际发放和支付的本月实际发放和支付的职工薪酬(减少数)职工薪酬(减少数) 本月按规定计算的应付给职本月按规定计算的应付给职工的各种薪酬工的各种薪酬 (增加数)(增加数)期末余额:期末应付期末余额:期末应付未付的职工薪酬未付的职工薪酬 应付职工薪酬应付职工薪酬生产成本生产成本制造费用制造费用管理费用管理费用分配工资费用分配工资费用借:生产

9、成本借:生产成本 AA产品产品 1280 0001280 000 B B产品产品 1024 0001024 000 制造费用制造费用 360 000360 000 管理费用管理费用 186 000186 000 贷:应付职工薪酬贷:应付职工薪酬工资工资 2 850 0002 850 000借:生产成本借:生产成本 AA产品产品 179 200179 200 B B产品产品 143 360143 360 制造费用制造费用 50 40050 400 管理费用管理费用 26 04026 040 贷:应付职工薪酬贷:应付职工薪酬福利费福利费 399 000 399 000 借:生产成本借:生产成本 A

10、产品产品 281 600 B产品产品 225 280 制造费用制造费用 79 200 管理费用管理费用 40 920 贷:应付职工薪酬贷:应付职工薪酬医疗保险费医疗保险费 285 000 养老保险费养老保险费 228 000 失业保险费失业保险费 57 000 职工教育经费职工教育经费 57 000借方借方 其他应收款其他应收款 贷方贷方企业发生的其他各种企业发生的其他各种应收、暂付款项应收、暂付款项收加或转销各种的应收、收加或转销各种的应收、暂付款项暂付款项 期末余额:企业尚未期末余额:企业尚未收回的其他应收款项收回的其他应收款项借方借方 累计折旧累计折旧 贷方贷方因减少固定资产而注因减少固定资产而注销其已提取的折旧额销其已提取的折旧额每月计提的折旧(即:每月计提的折旧(即:固定资产因损耗而减少固定资产因损耗而减少的价

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025混凝土浇捣工程劳务分包合同

- 2025w劳动合同纠纷解决办法

- 国家近视防控课件

- 特殊教育发展历程

- 山东菏泽定陶区重点达标名校2024-2025学年初三下学期第一次质量预测物理试题含解析

- 2025年广东省高中高三第三次适应性考试历史试题含解析

- 新能源汽车采购合同新规定

- 养老全托协议合同标准文本

- 技术交流合同之五:合作协议书

- 商业综合体广告合作合同

- 兰州交通大学《C语言程序设计》2017-2018学年期末试卷

- CREAFORM三维扫描仪操作creaform三维扫描仪操作

- 2024年通用技术集团招聘笔试参考题库含答案解析

- 涉农(农、林、水)地方标准宣贯推广实施方案(试行)

- 《组织部新来了年轻人》优质课件

- 新版2023年国家GCP考试题200道含答案

- 幼儿园优质公开课:小班数学游戏《过生日》课件

- 《刷子李》基于标准的教学设计

- BZ悬臂吊说明书

- 不同碳源发酵红茶菌饮料的研究

- 监理工作阶段性报告(共页)

评论

0/150

提交评论