版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、1、根据某地区居民对农产品的消费y和居民收入x的样本资料,应用最小二乘法估计模型,估计结果如下,拟合效果见图。由所给资料完成以下问题:(1)在n=16,=0.05的条件下,查D-W表得临界值分别为1.106, 1.371,试判断模型中是否存在自相关;(2)如果模型存在自相关,求出相关系数,并利用广义差分变换写出无自相关的广义差分模型。2、家庭消费支出(Y)、可支配收入(X1)、个人财富(X2)设定模型如下:4、某公司在为建造一个新的百货店选址的决策过程中,对已有的30个百货5、下面结果是利用某地财政收入对该地第一、二、三产业增加值的回归结果, 6、为了研究深圳市地方预算内财政收入与国内生产总值

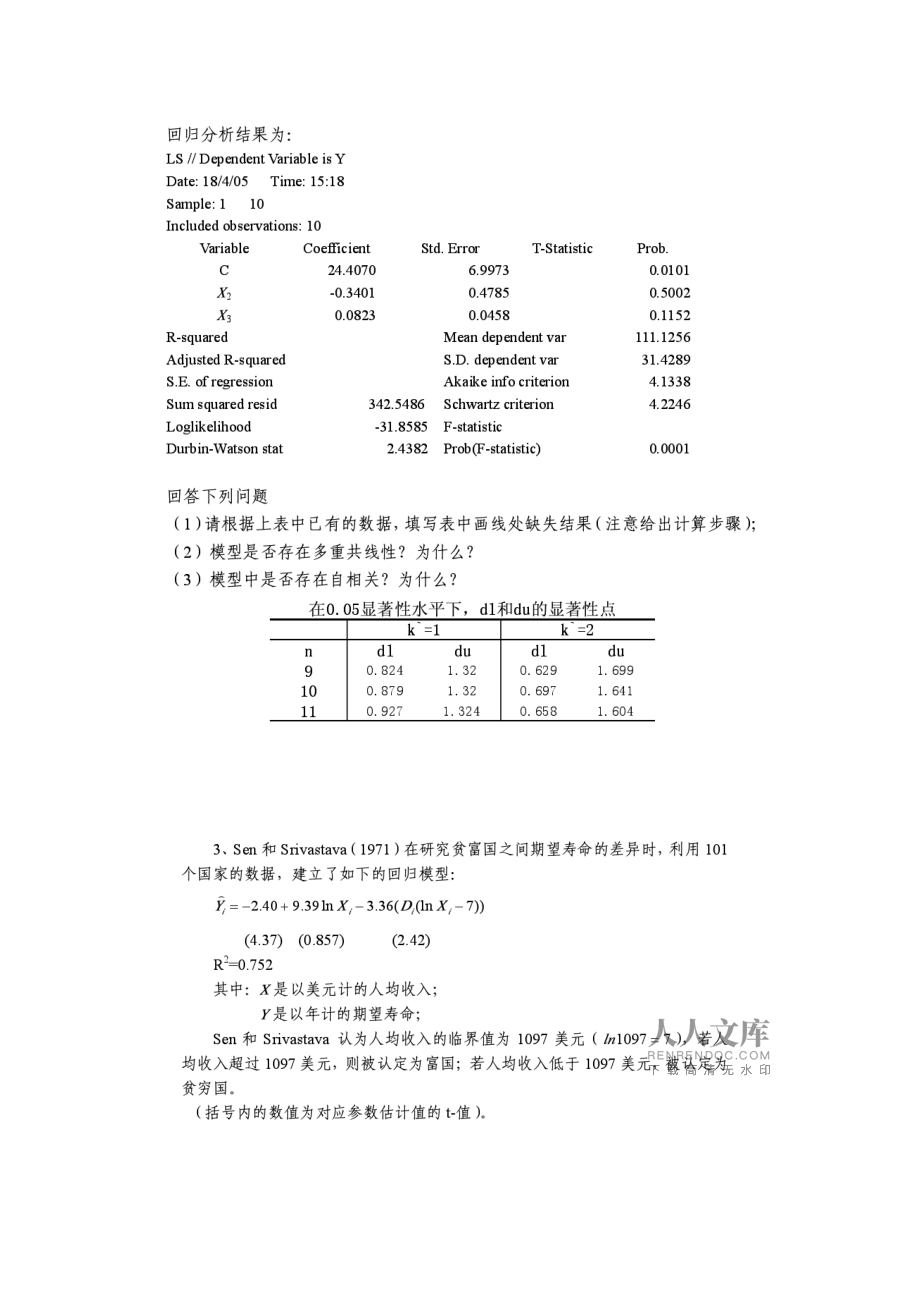

2、的关系,得到以下数据:(1)建立深圳地方预算内财政收入对GDP的回归模型;(2)估计所建立模型的参数,解释斜率系数的经济意义;(3)对回归结果进行检验;(4)若是2005年年的国内生产总值为3600亿元,确定2005年财政收入的预测值和预测区间(=0.05)。7、运用美国1988研究与开发(R&D)支出费用(Y)与不同部门产品销售量(X)的数据建立了一个回归模型,并运用Glejser方法和White方法检验异方差,由此决定异方差的表现形式并选用适当方法加以修正。结果如下:8、组合证券理论的资本市场线(CML)表明期望收益E i与风险i之间存在线性关系如下:9、设消费函数为(2)写出修正异方差后

3、的参数估计量的表达式。10、克莱因与戈德伯格曾用1921-1950年(1942-1944年战争期间略去)美国国内消费Y和工资收入X1、非工资非农业收入X2、农业收入X3的时间序列资料,利用OLSE估计得出了下列回归方程:11、对没有截距项的一元回归模型称之为过原点回归(regrission through the origin)。试证明(1)如果通过相应的样本回归模型可得到通常的的正规方程组 则可以得到的两个不同的估计值: , 。 (2)在基本假设下,与均为无偏估计量。 (3)拟合线通常不会经过均值点,但拟合线则相反。 (4)只有是的OLS估计量。12、下表为有关经批准的私人住房单位及其决定因

4、素的4个模型的估计量和相关统计值(括号内为p-值)(如果某项为空,则意味着模型中没有此变量)。数据为美国40个城市的数据。模型如下:式中housing实际颁发的建筑许可证数量,density每平方英里的人口密度,value自由房屋的均值(单位:百美元),income平均家庭的收入(单位:千美元),popchang19801992年的人口增长百分比,unemp失业率,localtax人均交纳的地方税,statetax人均缴纳的州税变量模型A模型B模型C模型DC813 (0.74)-392 (0.81)-1279 (0.34)-973 (0.44)Density0.075 (0.43)0.062

5、(0.32) 0.042 (0.47)Value-0.855 (0.13)-0.873 (0.11)-0.994 (0.06)-0.778 (0.07)Income110.41 (0.14)133.03 (0.04)125.71 (0.05)116.60 (0.06)Popchang26.77 (0.11)29.19 (0.06)29.41 (0.001)24.86 (0.08)Unemp-76.55 (0.48)Localtax-0.061 (0.95)Statetax-1.006 (0.40)-1.004 (0.37)RSS4.763e+74.843e+74.962e+75.038e+7R

6、20.3490.3380.3220.3121.488e+61.424e+61.418e+61.399e+6AIC1.776e+61.634e+61.593e+61.538e+6(1) 检验模型A中的每一个回归系数在10%水平下是否为零(括号中的值为双边备择p-值)。根据检验结果,你认为应该把变量保留在模型中还是去掉?(2) 在模型A中,在10%水平下检验联合假设H0:bi =0(i=1,5,6,7)。说明被择假设,计算检验统计值,说明其在零假设条件下的分布,拒绝或接受零假设的标准。说明你的结论。(3) 哪个模型是“最优的”?解释你的选择标准。(4) 说明最优模型中有哪些系数的符号是“错误的”。说明你的预期符号并解释原因。确认其是否为正确符号。13、在经典线性模型基本假定下,对含有三个自变量的多元回归模型:你想检验的虚拟假设是H0:。 (1)用的方差及其协方差求出。 (2)写出检验H0:的t统计量。 (3)如果定义,写出一个涉及b0、q、b2和b3的回归方程,以便能直接得到q估计值及其标准误。14、一个估计某行业ECO薪水的回归模型如下其中,salary 为年薪sales为公司的销售收入,mktval为公司的市值,profmarg为利润占销售额的百分比,ce

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 二零二五版茶叶品牌推广代理服务合同规范

- 辽宁省葫芦岛市第一中学2025届物理高二第二学期期末学业质量监测模拟试题含解析

- 2025年度贵金属库房托管与安全保障合同

- 二零二五年度地下管网安装劳务分包合同城市基础设施

- 2025版办公室装修合同(含智能家居系统)升级版

- 二零二五年POS机租赁与移动支付业务合作合同

- 2025年航空机场保洁托管服务合同标准

- 2025版新能源发电设备采购预付款合同示范

- 2025版建筑原材料集中采购合同范本

- 二零二五年度残疾人康复辅助器具生产与销售合同

- 重症医学质量控制中心督查评价标准及评分细则

- 2024年广东省英语小升初模拟试卷与参考答案

- 心血管内科基础知识:综合试题及答案

- 复方口服避孕药临床应用中国专家共识

- 代收工程款授权委托书

- 国家开放大学专科《办公室管理》期末纸质考试第五大题案例分析总题库2025版

- 云南省昆明市官渡区2023-2024学年五年级下学期期末考试数学试题

- 主厂房桥式起重机安装施工方案改

- 人教版五年级数学上册解决问题分类练习及答案

- 2024年天津农垦宏达有限公司招聘笔试冲刺题(带答案解析)

- 关于开展基层治理小马拉大车整治工作方案

评论

0/150

提交评论