版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、第三节合并财务报表的编制一、调整分录的编制(2 )连续编制合并财务报表应说明的是,本期合并财务报表中年初“所有者权益”各项目的金额应与上期合并财务报表中的期末“所 有者权益”对应项目的金额一致,因此,上期编制合并财务报表时涉及股本(或实收资本)、资本公积、其他 综合收益、盈余公积项目的,在本期编制合并财务报表调整和抵销分录时均应用“股本一一年初”“资本公积 年初” “其他综合收益一一年初”和“盈余公积一一年初”项目代替;对于上期编制调整和抵销分录时涉 及利润表中的项目及所有者权益变动表“未分配利润”项目,在本期编制合并财务报表调整分录和抵销分录时 均应用“未分配利润一一年初”项目代替。所丫诸权

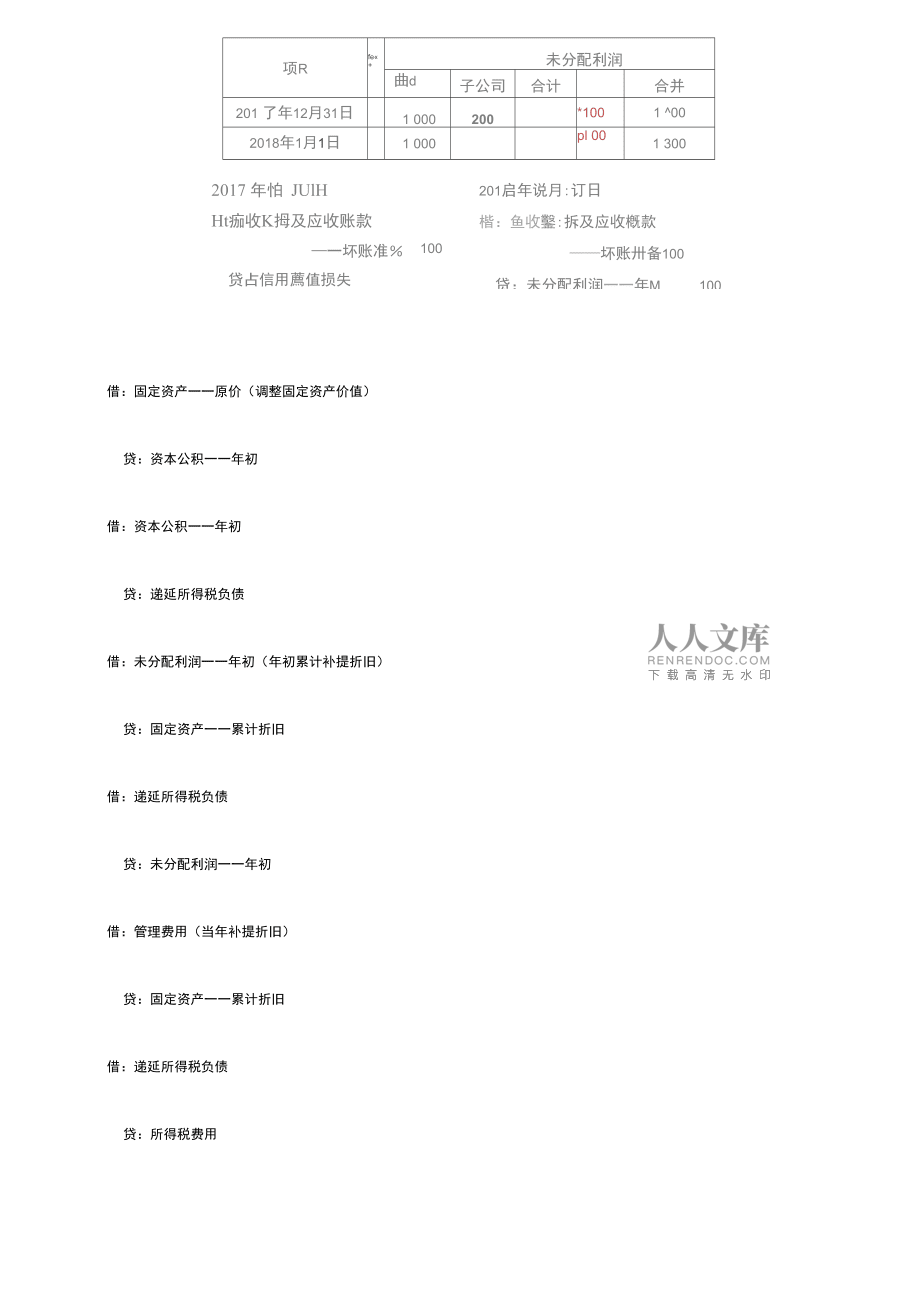

2、fit变动規価衣)2018第度按合井报崔规则填列报据上年报收数据填列项H本年兪就上羊金额盈余公积未分配利润圖余公积未分配利润一.上年年京余颤tn;会计政策变更XXXXXX询期差错更正二、本年紙初余额-项Rfe« +未分配利润曲d子公司合计合并201 了年12月31日1 000200*1001 002018年1月1日1 000pl 001 3002017 年怕 JUlHHt痂收K拇及应收账款一坏账准100贷占信用薦值损失201启年说月:订日楷:鱼收鑿:拆及应收槪款坏账卅备100贷:未分配利润一一年M100借:固定资产一一原价(调整固定资产价值)贷:资本公积一一年初借:资本公积一一年初贷

3、:递延所得税负债借:未分配利润一一年初(年初累计补提折旧)贷:固定资产一一累计折旧借:递延所得税负债贷:未分配利润一一年初借:管理费用(当年补提折旧)贷:固定资产一一累计折旧借:递延所得税负债贷:所得税费用(二)按权益法调整对子公司的长期股权投资1投资当年(1 )调整子公司盈利借:长期股权投资贷:投资收益(2)调整子公司亏损借:投资收益贷:长期股权投资【提示】按照合并财务报表准则讲解做法,合并报表中成本法改为权益法计算投资收益时,只考虑被购买方购买日资产、负债公允价值和账面价值不一致的差额对当期损益的影响,不考虑内部交易的影响。若内部交易影响少数股东损益和少数股东权益,则单独编制调整分录处理。

4、若内部交易减少少数股东损益和少数股东权益,应编制如下调整分录:借:少数股东权益贷:少数股东损益若内部交易增加少数股东损益和少数股东权益,应编制如下调整分录:借:少数股东损益贷:少数股东权益应说明的是,合并报表中成本法改为权益法计算投资收益时,可以同时考虑被购买方购买日资产、负债公允价值和账面价值不一致的差额对当期损益的影响及内部交易(逆流交易,见后续说明)的影响,按此处理,内部交易影响少数股东损益和少数股东权益无须单独编制调整分录,两种方法处理结果相同。建议考试时采用准则讲解的做法。(3 )调整子公司宣告分派现金股利借:投资收益贷:长期股权投资(4 )调整子公司其他综合收益变动(假定其他综合收

5、益增加)借:长期股权投资贷:其他综合收益一一本年(若减少作相反分录)加)(5)调整子公司除净损益、其他综合收益以及利润分配以外的所有者权益的其他变动(假定所有者权益增借:长期股权投资贷:资本公积本年(若减少作相反分录)2.连续编制合并财务报表(1) 调整以前年度子公司盈利借:长期股权投资贷:未分配利润一一年初(若为亏损则作相反分录)(2) 调整子公司本年盈利借:长期股权投资贷:投资收益(3) 调整子公司本年亏损借:投资收益贷:长期股权投资(4) 调整子公司以前年度分派现金股利借:未分配利润年初贷:长期股权投资(5) 调整子公司当年宣告分派现金股利借:投资收益贷:长期股权投资(6) 调整子公司以

6、前年度其他综合收益变动(假定其他综合收益增加) 借:长期股权投资贷:其他综合收益一一年初(若减少作相反分录)(7) 调整子公司本年其他综合收益变动(假定其他综合收益增加) 借:长期股权投资贷:其他综合收益一一本年(若减少作相反分录)(8)调整子公司以前年度除净损益、其他综合收益以及利润分配以外的所有者权益的其他变动(假定所有者权益增加)借:长期股权投资贷:资本公积一一年初(若减少作相反分录)(9)调整子公司本年除净损益、其他综合收益以及利润分配以外的所有者权益的其他变动(假定所有者权益增加)借:长期股权投资贷:资本公积本年(若减少作相反分录)【例题】假设P公司能够控制S股份有限公司(以下简称“ S公司”)。2017年12月31日,P公司个别 资产负债表中对 S公司的长期股权投资的金额为3 000万元,拥有S公司80%的股权。P公司在个别资产负债表中采用成本法核算该项长期股权投资。该投资为2017年1月1日P公司用银行存款3 000万元购得(假定P公司与S公司的企业合并属于非同一控制下的企业合并)。购买日,S公司有一栋办公楼,其公允价值为700万元,账面价值为 600万元,按年限平均法计提折旧,预计尚可使用年限为20年,预计净残值为零。假定该办公楼用于S公司的总部管理。

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 投资咨询工程师文献研究试题及答案分享

- 提升育婴师专业能力的试题及答案

- 2025年江苏建筑安全员-C证(专职安全员)考试题库

- 动物卫生法相关试题及答案

- 2024年马工学管理的风险控制方法试题及答案

- 2024年监理工程师考试经验总结试题及答案

- 2025年-上海市建筑安全员B证考试题库及答案

- 推动城市雨水收集系统分布设计

- 2025山西省安全员考试题库附答案

- 助力人力资源管理师考试的试题及答案

- 体育业务知识培训课件

- ERAS理念及临床实践

- 2024版互联网企业股东合作协议书范本3篇

- 合规教育培训

- 加油站安全检查表

- 化工设备安全操作规程

- 工业发展现状及未来趋势分析 汇报材料

- 信用管理与客户信用评估制度

- 2024年中国家具浸渍纸市场调查研究报告

- 2024年版《输变电工程标准工艺应用图册》

- 委托装修合同范本

评论

0/150

提交评论