下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、有限合伙制私募股权基金税务问题处理随着我国经济的快速开展,高净值人越来越多,私募股权投资迎来 历史开展机遇期。私募股权基金按组织形式来划分可以分为公司型、合 伙型和契约型,其中,有限合伙制更具长远制度优势,更能形成透明的 税收渠道,因此,现在已经成为普遍采用的形式。那么,有限合伙制私 募股权基金和基金管理人是如何处理税收问题的呢?一、有限合伙制私募股权基金的运作模式目前合伙制私募股权投资基金普遍采取有限合伙的形式,即投资人 作为基金的有限合伙人,按照约定的认缴额度出资,并以出资额为限承 担有限责任,有限合伙人不参与基金的投资决策及日常管理。基金管理团队出资设立的实体该实体通常为一个有限责任公司

2、作为基金的普 通合伙人,负责基金的投资决策,并承当无限责任,同时普通合伙人也 会承诺按基金募集总额的1%5%进行出资。基金委托单独的管理公司 管理除投资决策以外的其他日常事务, 管理公司不向基金出资,二者之 间是业务委托关系。在实践中,也常见普通合伙人与管理公司合二为一 的情况。二、有限合伙制私募股权基金涉及的所得税问题?合伙企业法?第六条和?财税2021 159号文?第二款明确说 明,合伙企业以每一个合伙人为纳税义务人,对合伙企业的生产经营所得和其他所得按照“先分后缴的原那么缴纳个人所得税或企业所得税。这明确了合伙企业自身的税收管道效用,但在实践中还面临如下问题。一自然人合伙人所得税缴纳对自

3、然人所得税适用税率的选择依据?个人所得税法?及其相关 实施条例,个人所得税依据收入类别不同,采取不同的税率。对于自然 人合伙人从基金获取的投资收益如视为 “个体工商户的生产、 经营所得, 那么应按3%35%纳税,如视为“利息、股息、红利所得或财产转让所 得,那么应按 20%纳税。各地税务部门对此认定的法方并不一致。二关于居民企业间的权益性投资收益免税问题根据?企业所得税法?第二十六条的规定,“符合条件的居民企 业之间的股息、红利等权益性投资收益为免税收入,不计入应纳税所 得。但是该法第一条又明确说明“合伙企业不适用本法,因此对于合 伙制基金从被投资企业获得股息收益并再次分配时, 境内法人合伙人

4、是 否依然可以享受免税待遇,在实践中各地掌握尺度并不一致。三对于回拨机制的税务处理 在有限合伙制基金中,为了对普通合伙人进行鼓励,通常约定当投 资回报超过一定的优先回报率后,普通合伙人可以获得局部业绩分成 例如,假设基金的年收益率超过 8%,那么普通合伙人可以获得全部投资 收益的 20% 。实践中, 基金投资的工程是分批逐渐退出的, 如果先退 出的工程投资收益率高于优先回报率, 那么在该工程退出后普通合伙人就 可以获得相应比例的业绩分成,并缴纳所得税。如果之后退出的工程投 资收益率较低, 并导致基金清算时整体投资收益率没有到达事先约定的 优先回报率, 那么一般普通合伙人需要退还先前获得的业绩分

5、成 即回拨 机制,但对于普通合伙人已缴纳的所得税如何处理,例如是否可以冲 减普通合伙人的当年收入或是否可以退税, 目前各类法规尚没有明确的 规定。四对于投资资本金回收确实定 在有限合伙协议中, 一般约定工程退出时收回的资金先用来弥补合 伙人前期所有工程的投资本钱,然后才作为投资收益进行分配。在税务 处理时,是否可以按照上述原那么确认收入性质,从而使得合伙人只对作 为投资收益的收入缴纳所得税, 目前在实践中尚没有明确的法规可以遵 循。五有限合伙制创业投资基金的特殊规定根据?财政部、 国家税务总局关于将国家自主创新示范区有关税收 试点政策推广到全国范围实施的通知?财税 2021 116 号、?国

6、家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关 问题的公告?国家税务总局公告 2021 年第 81 号文件规定,“有 限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年24个月的,其法人合伙人可按照对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年缺乏抵扣的,可以在以后纳税年度结转抵 扣。如果法人合伙人投资于多个符合条件的有限合伙制创业投资企业, 可合并计算其可抵扣的投资额和应分得的应纳税所得额。当年缺乏抵扣的,可结转以后纳税年度继续抵扣;当年抵扣后有结余的,应按照企业 所得税法的规定计算缴纳企业所得税。

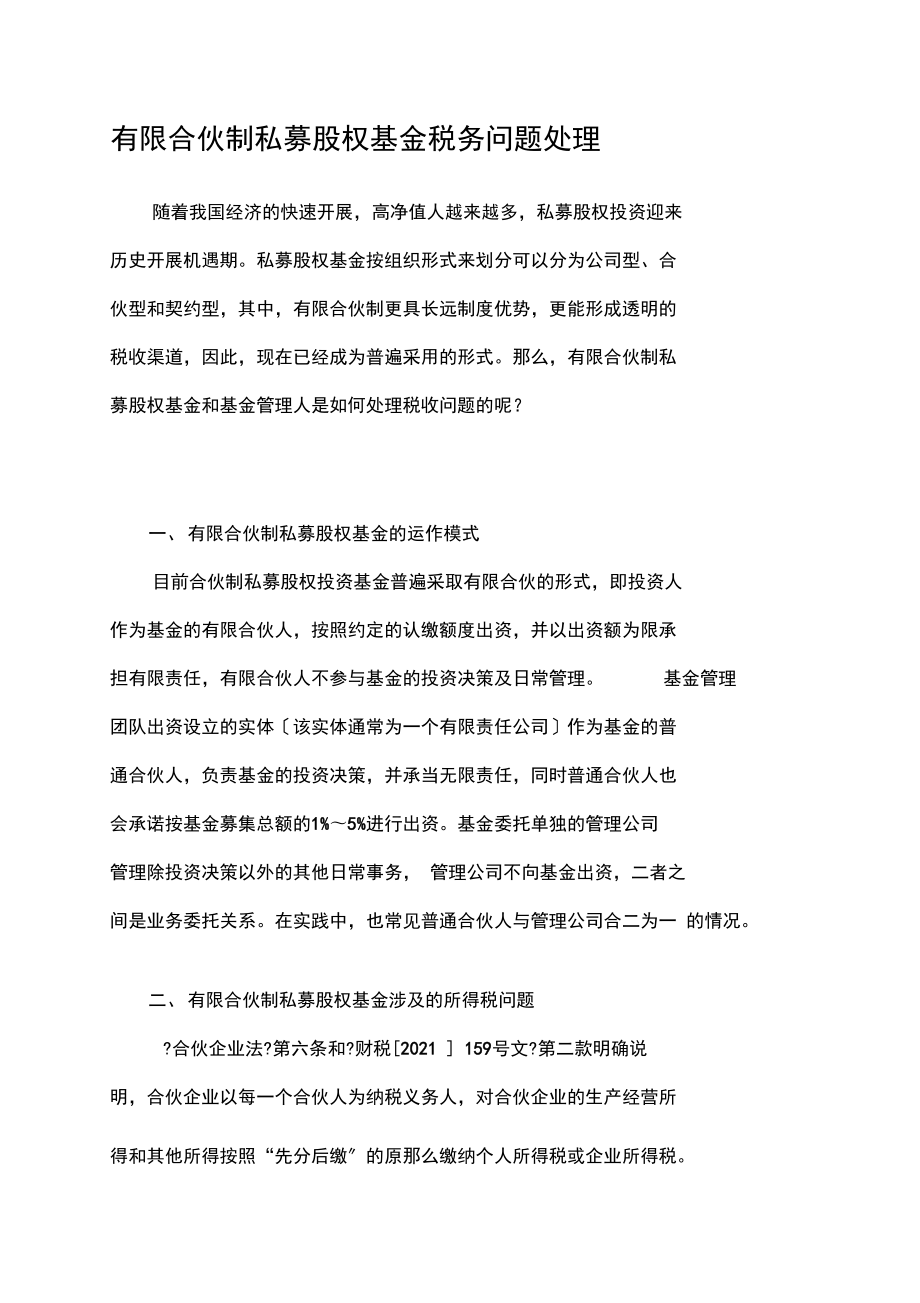

7、即如果该私募股权投资基金是 有限合伙型创业投资基金并投资于未上市的中小高新技术企业满2年,当其投资人是公司时,可穿透享受创业投资投资额抵扣应纳税所得额的 税收优惠。综上,为直观表示,现将合伙制基金涉及的所得税项列表。需特别说明的是,表1中所列计税方法可能因各地的政策差异而有所不同。R 1盘*秋剧If鱼博掏肿丹札叫iit駁Jf比11対仆电汁怙人阳il*S At f4 a.R 1婷 M F1 H幺一 ijJS Li:卑fr r ; trt * 訂lI %011 H寫憲介曲诫負fl ANUIXij ft fj. a ffj . iJt zHWfnin h 41)U A的!戦仝救口讣k卜M I-i 1

8、* i*帽卄 + .一.;屮L W Ti京ilS Ss耳11吗门墅HH *山:H 円1J-人n11礼誇f* Ar vi m割段蓟rj25三、基金管理人的税务处理 一管理人的所得税基金管理人通常是公司制,也可能是合伙制形式。 管理人主要的业 务收入包括投资分红、管理费以及投资咨询方面的收入。投资分红和管 理费收入上期公众号内容已经有过介绍, 这里不再赘述。投资咨询方面 的收入应当视具体情况而定,没有约定俗称的计算方法。从所得税的角度来看,管理人如果是公司,那么管理人的收入应当缴 纳企业所得税。如果是合伙企业,那么要按照先分后税的这样一个原那么, 把所得按照合伙企业每年做一个汇算清缴之后, 然后把

9、类似于利润可以 实际分配,或者没有实际分配的划到合伙人那边, 然后在由合伙人自行 缴税。二管理人的增值税增值税的纳税人可以划分成两类, 一类是一般纳税人, 一个是小规 模纳税人。二者区分的标准为:工业企业,销售额超过 50 万,作为一 般纳税人,如果是商业企业,销售额要超过 80 万作为一般纳税人。营 改增的试点企业目前标准是 500 万。营改增后, 管理人收取的管理费不 再缴纳营业税,而改缴增值税。如果管理人是一般纳税人,那么增值税税 率为 6%;如管理人为小规模纳税人,那么增值税税率为 3% 。对于投资 咨询收入,一般纳税人也是按照 6% ,或者小规模纳税人按照 3% 这样 一个比例来缴纳增值税。另外一块比拟重要的收入是收益分成, 就是管理人按照投资增值部 分的 20% 提取的收益,针对这一块增值税怎么处理?目前仍有争议。 主 要在于对这个收益的定性上, 就是这个收益是属于投资收益, 还是属于 因为提供劳务所取得的效劳的收入。对性

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025-2030铝质气雾罐行业市场发展现状及发展前景与投资机会研究报告

- 2025-2030钢铸件行业市场现状供需分析及重点企业投资评估规划分析研究报告

- 2025-2030金属绳行业市场现状供需分析及重点企业投资评估规划分析研究报告

- 2025-2030速冻油行业风险投资态势及投融资策略指引报告

- 2025-2030软体家具市场前景分析及投资策略与风险管理研究报告

- 2025-2030足浴器行业风险投资发展分析及投资融资策略研究报告

- 2022-2027年中国食品流通追溯系统行业发展监测及发展战略规划报告

- 2025-2030调节剂行业市场现状供需分析及重点企业投资评估规划分析研究报告

- 2025-2030自适应滑雪设备行业市场现状供需分析及投资评估规划分析研究报告

- 2025-2030膀胱切除镜行业市场现状供需分析及重点企业投资评估规划分析研究报告

- GB/T 6730.65-2009铁矿石全铁含量的测定三氯化钛还原重铬酸钾滴定法(常规方法)

- 威尼斯的小艇 省一等奖

- 企业人力资源管理师(四级)教材

- 教科版六年级下册科学第一单元测试卷(原卷版)

- 【教学课件】正确行使诉讼权利-示范课件

- 促进市级医院临床技能与临床创新三年行动计划

- 主观幸福感(GWB)量表

- 临床试验疑难问题解答

- Word版中国空白地图大全

- 玻璃纤维生产工艺流程培训

- 中国神经外科重症患者气道管理

评论

0/150

提交评论