版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

应用eviews分析数据和预测01预备知识

ARIMA模型预测的基本程序:1)根据时间序列的散点图、自相关函数和偏自相关函数图以ADF单位根检验其方差、趋势及其季节性变化规律,对序列的平稳性进行识别。一般来讲,经济运行的时间序列都不是平稳序列。2)对非平稳序列进行平稳化处理。如果数据序列是非平稳的,并存在一定的增长或下降趋势,则需要对数据进行差分处理,如果数据存在异方差,则需对数据进行技术处理,直到处理后的数据的自相关函数值和偏相关函数值无显著地异于零。3)根据时间序列模型的识别规则,建立相应的模型。若平稳序列的偏相关函数是截尾的,而自相关函数是拖尾的,可断定序列适合AR模型;若平稳序列的偏相关函数是拖尾的,而自相关函数是截尾的,则可断定序列适合MA模型;若平稳序列的偏相关函数和自相关函数均是拖尾的,则序列适合ARMA模型。4)进行参数估计,检验是否具有统计意义。5)进行假设检验,诊断残差序列是否为白噪声。利用已通过检验的模型进行预测分析。02过程与步骤

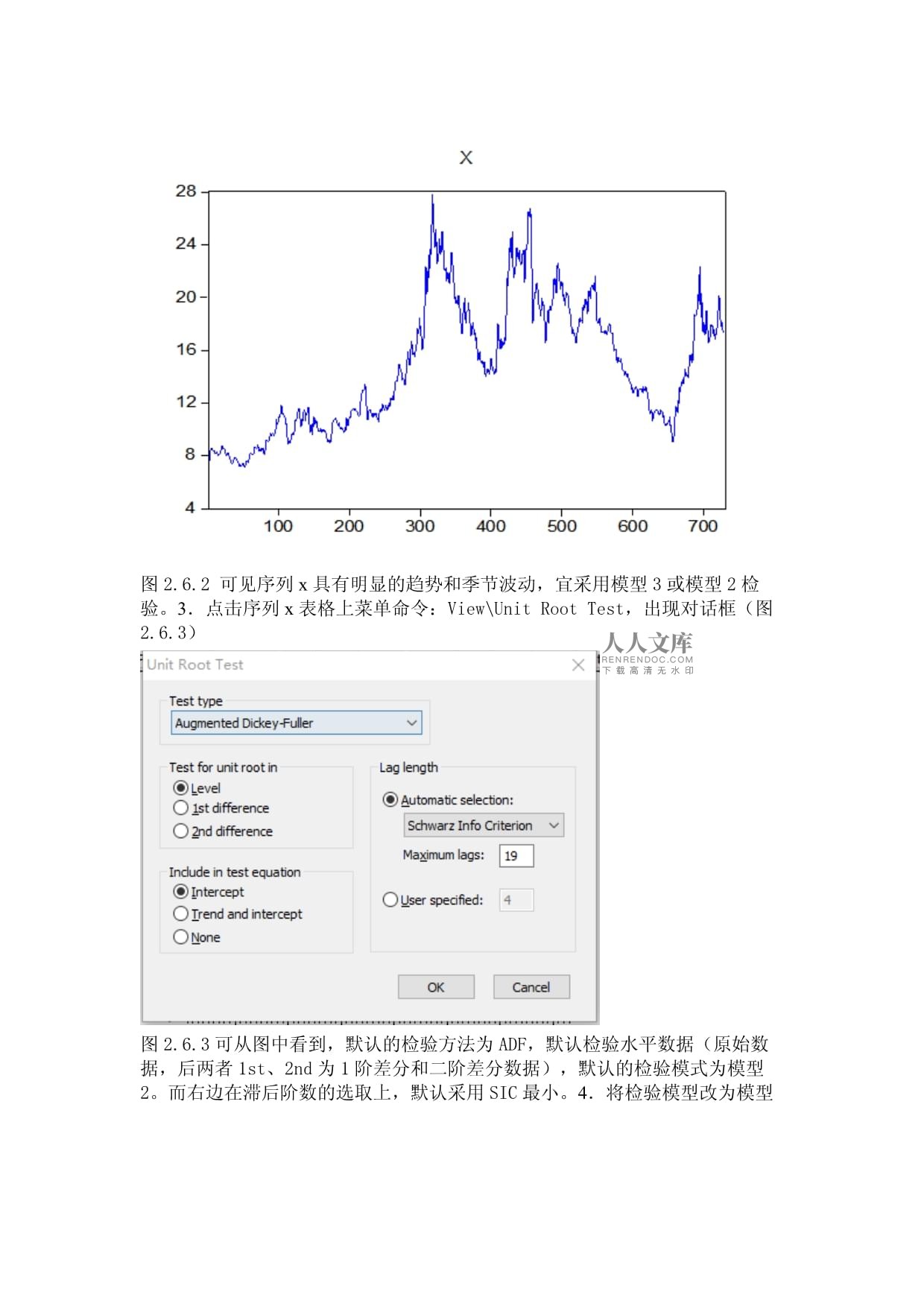

本次选取A股市场一只股票从2019年8月至2022年8月份,前后涉及732个交易日数据的分析。1.建立Workfile和对象,录入股票价格X和变量t支出数据如图2.6.1。图2.6.12.双击打开x序列表格形式,点击表格左端View\Gragh\Line,或者在命令框中输入“linex”。可以看出x是有一定时间趋势的,如图2.6.2。图2.6.2

可见序列x具有明显的趋势和季节波动,宜采用模型3或模型2检验。3.点击序列x表格上菜单命令:View\UnitRootTest,出现对话框(图2.6.3)

图2.6.3可从图中看到,默认的检验方法为ADF,默认检验水平数据(原始数据,后两者1st、2nd为1阶差分和二阶差分数据),默认的检验模式为模型2。而右边在滞后阶数的选取上,默认采用SIC最小。4.将检验模型改为模型3,其余采用默认设定,点OK,出来结果如图2.6.4:图2.6.4从结果可以判断序列x有单位根。大家可以选择其他模式和滞后期来检验,以形成最终的判断。检验序列x一阶差分序列的平稳性:在图2.6.3所示对话框中选1stdiferent,检验模型为模型2,点OK,得下图2.6.5图2.6.5从结果中可见序列x为一阶差分平稳的,故序列x为一阶单整的。03建立ARIMA模型趋势图:plotx或者linex一阶差分之后的趋势图,显示数据平稳先看自相关系数和偏相关系数图Identx或者直接点开

可尝试AR——46927MA——4627

lsd(x)car(4)ar(6)ar(9)ar(27)

ma(4)

ma(6)

ma(27)分析:F统计量显示显著,说明整个模型建立通过,DW值为2.0295,不存在自相关性了。ar(9)、ma(27)不显著,可以考虑去掉,拟合优度仅0.054,很差,AIC值2.09(越小越好)。进一步,检验残差是否为白噪声序列,若为白噪声序列说明信息提取充分,否则需要重新建模。结果如下:信息的提取并不充分,需要重新建模分析。

lsd(x)car(4)ar(6)

ar(27)ma(4)

ma(6)依然较差。变换模型lsd(x)car(4)ar(6)ar(9)ar(11)ar(27)ar(28)ar(29)ma(4)

ma(6)

ma(11)ma(27)经过反复尝试,建立以下模型:lsd(x)c

ar(4)ar(5)ar(6)ar(9)ar(11)

ar(27)

ar(28)ar(29)

ar(32)

ma(4)ma(5)ma(6)ma(9)

ma(11)ma(14)

ma(27)ma(33)ma(34)从残差图来看,信息提取基本充分,可以选择此模型。但值得说明的是,这个模型的效果并不好,因为从拟合优度来看只有0.11,效果并不是很好。04预

测

第一步,双击“range”扩充数据格,

第二步,重新建模,在建立的模型表选择“forcast”,序列选中原序列“x”,“dx”为差分序列,选择“staticforcast”,每次只能预测一期,静态预测较为接近,动态预测

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 平顶山市舞钢市2025年三下数学期末质量跟踪监视试题含解析

- 山东商务职业学院《基础新闻采写》2023-2024学年第二学期期末试卷

- 丽水学院《MATLAB基础与工程数学》2023-2024学年第二学期期末试卷

- 四川省眉山市百坡初级中学2024-2025学年初三下学期第一次检测试题考试化学试题试卷含解析

- 南通科技职业学院《电子组装工艺》2023-2024学年第二学期期末试卷

- 电子设备耐候性与可靠性测试考核试卷

- 新能源汽车制造过程中的能源优化考核试卷

- 皮革护理中常见问题诊断与解决技巧考核试卷

- 家居装饰帘幕安装与选材考核试卷

- 生态保护工程生态旅游产品设计考核试卷

- 儿科难治性癫痫一病一品优质护理汇报课件

- 科技有限公司员工手册

- 降低会阴侧切率的PDCA

- 加油站电气线路检查安全操作细则

- 急危重症患者抢救制度-杨丞磊、公维彬

- 质子和重离子的区别

- 肺结核病人工作管理制度

- 脑梗死急性期治疗课件

- 普通高中毕业生综合素质评价报告表

- 进货单(标准模版)

- 对氨基苯磺酸制备的微型实验改进

评论

0/150

提交评论