版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

/摘要时间序列就是按照时间的顺序记录的一列有序数据。对时间序列进行观察、研究.找寻它变化发展的规律.预测它将来的走势。时间序列分析在日常生活中随处可见.有着非常广泛的应用领域。本文用时间序列分析方法.对一段时间序列进行了拟合。通过对20XX3月至20XX6月中国进出口额同比增长率序列进行观察分析.建立合适的ARIMA模型.对未来五个月的中国进出口额同比增长率序列进行预测。然后对预测值和真实值进行比较.得出结论.所建立的模型有较好的拟合效果.从而提供了一个行情预测的有效方法。关键词:时间序列中国进出口额同比增长率预测白噪声目录TOC\o"1-3"\h\z\u228921引言1178892模型的判别2222642.1原始序列分析226922.2一阶差分序列分析3155773中国进出口同比增长率模型的建立选择、建立及检验4313853.1模型的选择4204933.2模型的建立4155563.3模型的检验691784利用模型进行预测8188455模型的评价10508参考文献111引言进出口总额指实际进出我国国境的货物总金额。包括对外贸易实际进出口货物.来料加工装配进出口货物.国家间、联合国及国际组织无偿援助物资和赠送品.华侨、港澳台同胞和外籍华人捐赠品.租赁期满归承租人所有的租赁货物.进料加工进出口货物.边境地方贸易及边境地区小额贸易进出口货物<边民互市贸易除外>.中外合资企业、中外合作经营企业、外商独资经营企业进出口货物和公用物品.到、离岸价格在规定限额以上的进出口货样和广告品<无商业价值、无使用价值和免费提供出口的除外>.从保税仓库提取在中国境内销售的进口货物.以及其他进出口货物。进出口总额用以观察一个国家在对外贸易方面的总规模。同比增长率.一般是指和去年同期相比较的增长率。在此是指和上个月的同期相比较的增长率。本文应用时间序列方法对进出口额同比增长率进行建模分析和经济预测.结果可以反映一定时期进出口额同比增长率变动趋势和程度,可以观察我国进出口额变动对我国经济的影响,为相关人员提供进出口额变动状况,研究和制定相关经济政策。2模型的判别2.1原始序列分析对20XX3月至20XX6月中国进出口额同比增长率序列建模〔单位:%。数据见表2-1:〔数据来源:中国统计年鉴表2-1时间同比增长%时间同比增长%2010-0342.682010-1136.282010-0439.492010-1221.482010-0548.662011-0144.062010-0639.552011-0233.202010-0731.022011-0331.462010-0834.882011-0425.942010-0924.732011-0523.482010-1023.932011-0618.42做原始序列时序图〔x表示20XX3月到20XX6月中国进出口同比增长率序列图2-1中国进出口同比增长率时序图时序图清晰地显示.序列有明显趋势.所以该序列一定不是平稳序列。因为原序列为非平稳序列.所以选择一阶差分继续分析。2.2一阶差分序列分析表2-2t-Statistic

Prob.*AugmentedDickey-Fullerteststatistic-7.022002

0.0001Testcriticalvalues:1%level-4.0044255%level-3.09889610%level-2.690439图2-2一阶差分的时序图因为原序列为非平稳序列.所以选择一阶差分.差分序列的时序图如图2-2所示。表2-2为一阶差分序列单位根检验.检验t统计量的值为-7.022022.显著性水平1%、5%、10%的临界值分别为-4.004425、-3.098896、-2.690439.可见t统计量的值小于各显著性水平的临界值.故拒绝原假设.一阶差分后通过了单位根检验认为序列平稳。3中国进出口同比增长率模型的建立选择、建立及检验3.1模型的选择一阶差分后模型平稳.开始建立各种模型.综合考虑所建的所有模型.认为有常数项的MA<1>模型拟合的最好.根据模型优化的AIC准则.选取AIC最小的.该模型的AIC是所有建立的模型中最小的。所以选择有常数项的MA<1>模型进行预测。3.2模型的建立AutocorrelationPartialCorrelationAC

PAC

Q-Stat

Prob

****|.|

****|.|1-0.606-0.6066.69580.010

.|**.|

.*|.|20.241-0.2007.83660.020

.|*.|

.|**.|30.0880.2358.00290.046

.**|.|

.*|.|4-0.307-0.17010.1930.037

.|.|

.***|.|50.067-0.46510.3070.067

.|.|

.*|.|60.044-0.18110.3630.110

.**|.|

.*|.|7-0.214-0.14511.8170.107

.|**.|

.*|.|80.240-0.08313.9190.084

.|.|

.|.|9-0.061-0.04714.0780.120

.|.|

.|.|100.0210.00314.1000.168

.|.|

.**|.|11-0.008-0.25714.1050.227

.|.|

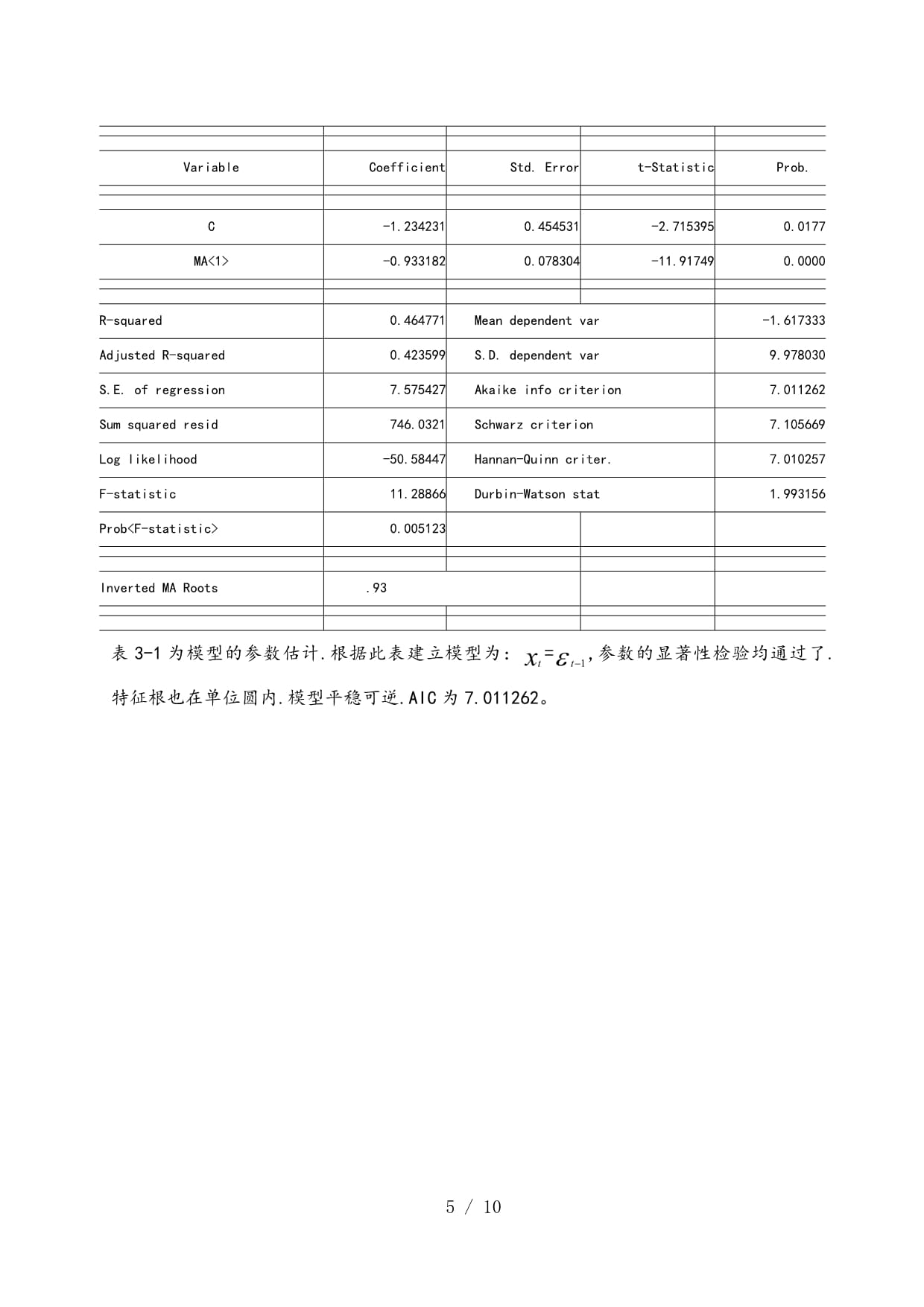

.**|.|120.016-0.24114.1280.293图3-1一阶差分的自相关图、偏自相关图根据图3-1.自相关系数只有前一阶在2倍标准差之外.其余均在2倍标准差之内;偏自相关系数只有一阶在2倍标准差之外.其余均在2倍标准差之内。Q统计量的相伴概率p值均小于0.05.可以认为该时间序列平稳.可以根据此表选择模型进行建立。表3-1VariableCoefficientStd.Errort-StatisticProb.

C-1.2342310.454531-2.7153950.0177MA<1>-0.9331820.078304-11.917490.0000R-squared0.464771

Meandependentvar-1.617333AdjustedR-squared0.423599

S.D.dependentvar9.978030S.E.ofregression7.575427

Akaikeinfocriterion7.011262Sumsquaredresid746.0321

Schwarzcriterion7.105669Loglikelihood-50.58447

Hannan-Quinncriter.7.010257F-statistic11.28866

Durbin-Watsonstat1.993156Prob<F-statistic>0.005123InvertedMARoots

.93表3-1为模型的参数估计.根据此表建立模型为:=,参数的显著性检验均通过了.特征根也在单位圆内.模型平稳可逆.AIC为7.011262。3.3模型的检验AutocorrelationPartialCorrelationAC

PAC

Q-Stat

Prob

.|.|

.|.|1-0.034-0.0340.0206

.|*.|

.|*.|20.1720.1710.59830.439

.*|.|

.*|.|3-0.093-0.0850.78080.677

****|.|

****|.|4-0.488-0.5416.29670.098

.**|.|

.***|.|5-0.261-0.3948.03610.090

.*|.|

.|*.|6-0.0710.0888.18020.147

.*|.|

.*|.|7-0.152-0.1418.91450.178

.|**.|

.*|.|80.280-0.15511.7720.108

.|*.|

.*|.|90.143-0.13212.6370.125

.|.|

.*|.|100.072-0.14812.8990.167

.|.|

.**|.|110.034-0.29412.9720.225

.|.|

.*|.|12-0.032-0.11713.0620.289图3-2残差自相关图图3-2的P值都大于0.05.说明残差序列为纯随机序列.互不相关。表3-2F-statistic2.119491

Prob.F<5,9>0.1545Obs*R-squared8.111350

Prob.Chi-Square<5>0.1502ScaledexplainedSS5.914348

Prob.Chi-Square<5>0.3146表3-2为残差方差齐性检上面的的Proc.Chi-Square<5>值大于0.05.认为残差序列通过方差了齐性检验.不存在异方差。表3-3SampleMean=0.898563SampleStd.Dev.=7.240367MethodValueProbabilityt-statistic0.4806550.6382表3-3为残差零均值检验.表中的Probability值大于0.05.认为残差序列通过了零均值检模型通过了以上的各种检验.下面看模型的拟合。图3-3模型拟合图形4模型的预测图4-120XX3月至20XX11月中国进出口额同比增长率预测区间图4-220XX3月至20XX11月中国进出口额同比增长率预测区间表4-120XX7月21.4631820XX8月20.2289620XX9月18.9947220XX10月17.7604920XX11月16.52626表4-1为预测的5个月的数据。5模型的评价表5-120XX7月21.5320XX8月27.1920XX9月18.9420XX10月21.7120XX11月17.42表5-1为真实数据.与表4-1组数据相比较.20XX7月、9月预测的比较好.11月有点差异.8月10月差异比较大。预测的数据呈下降的趋势.而实际数据8月和10月相对较高.但11月份进口出口同比增速下滑.11月份的进出口增速低于我们的预期但数据.体现了我国进出口贸易同比继续放缓的趋势。尤其是进出口总值及出口方面.该两项数据均是今年2月份以来的新低.这反映了欧洲主权债务危机逐步向实体经济的传导导致的总需求减少.预计随着欧美经济的继续低迷.我国的出口依然不容乐观。正如预测的结果一样.我国贸易环境恶化.虽然随着新兴市场国家经济增长和通胀不同速率的下行.新兴市场国家有陷入滞涨的危险.而欧洲主权债务危机的解决依赖于财政紧缩及减少国民的福利待遇.这将明显抑制

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 体育健身行业私教课程训练伤害免责合同

- 场房屋租赁合同

- 五人合伙合同协议书

- 建筑工程防水承包合同

- 建筑工程钢筋采购合同

- 保险契约居间合同书

- 购物网站交易保障合同

- 临建板房搭设施工合同

- 技术辅导合同协议书模板

- 提送车协议合同

- 2024年内蒙古中考地理生物试卷

- 小学毕业考试数学试卷附答案【b卷】

- 文献检索智慧树知到期末考试答案章节答案2024年宁夏医科大学

- 第7课第一框课件《浓浓亲情相伴一生》-【中职专用】中职思想政治《心理健康与职业生涯》同步配套课件(高教版2023·基础模块)

- 2024年互联网营销师(直播销售员)三级理论考试题库(含答案)

- 化学实验室能源消耗优化措施

- 江苏省常州市2023-2024学年六年级下学期期中综合测试数学试卷(苏教版)

- 部编版小学语文二年级下册第三单元集体备课教材分析

- 中国人寿财产险培训

- 汉字真有趣第一课时五年级下册语文

- 2024-2030年中国马养殖行业市场深度分析及投资策略研究报告

评论

0/150

提交评论