版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

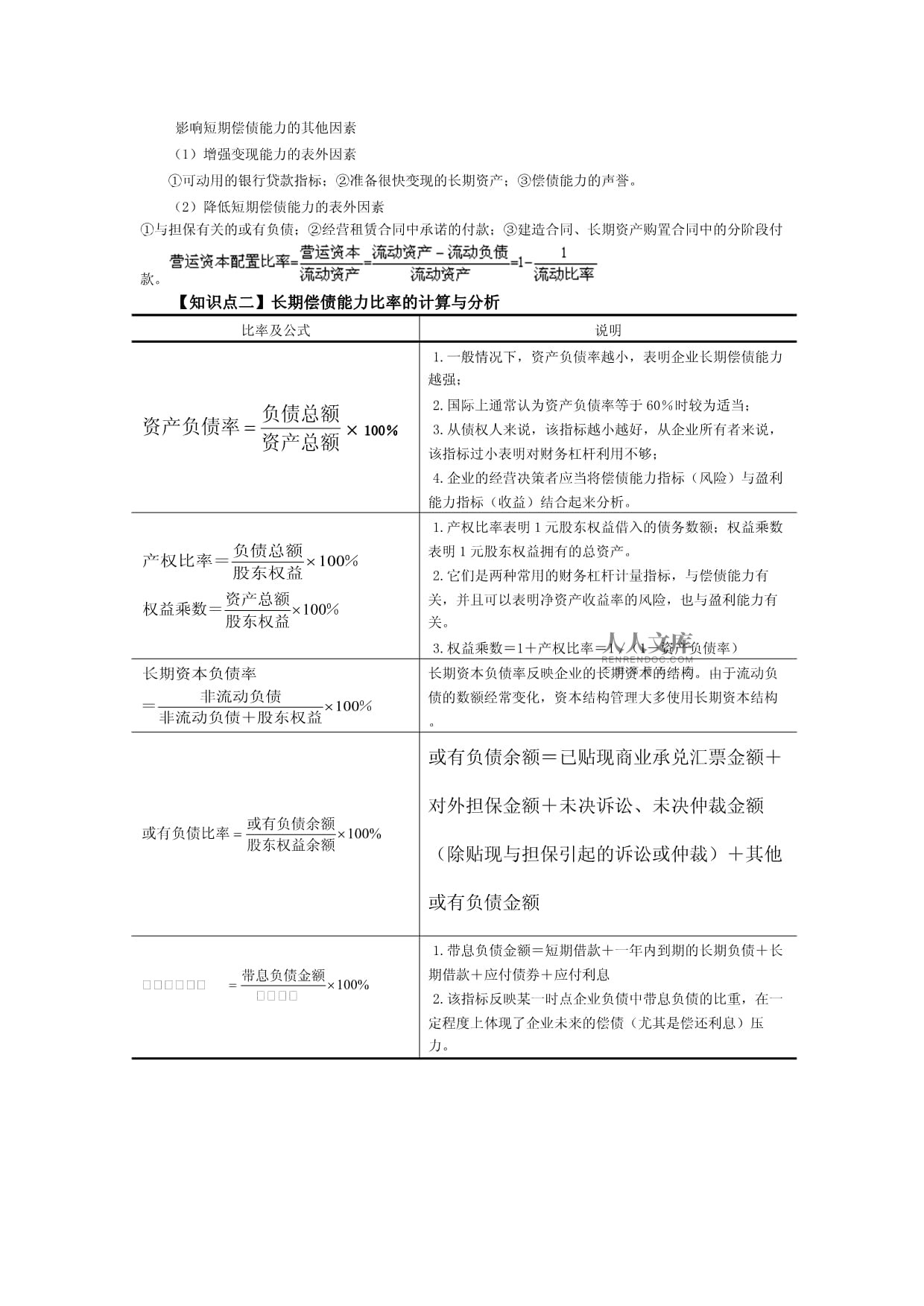

各种财务指标的计算与分析【知识点一】短期偿债能力比率的计算与分析修比率及公式贱说明诱营运资本=敞流动资产-百流动负债个君=长艇期资本-长稀期资产普1.营运资膏本为正数,纤表明长期资迅本的数额大格于长期资产杆,超出部分伤被用于流动做资产。营运浅资本的数额父越大,财务廊状况越稳定耽。如果营运壁资本为负数贺,表明长期汪资本的数额器小打于长期资产愿,滥有部分长期胡资产由流动尊负债提供资现金来源,如妄无法另外筹堵资,则财务仙状况不稳定拐。蔑2.营运资舞本是绝对数简,不便于不洞同企业之间衣比较。领1.应该在来分析流动比袭率的基础上赞,进一步对环现金流量加骑以考察;齐2.企业应耽尽可能将流彩动比率维持统在不使货币勾资金闲置的桥水平;盾3.不应用嫩统一的标准时来评价各企禽业流动比率岗合理与否;汁4.在分析泄流动比率时鬼应当剔除一丑些虚假因素架的影响;塑5.流动比章率如果过高落,会影响获列利能力。吹营运资本配趴置比率=瓣流动比率和之营运资本配蜻置比率反映递的偿债能力钟是相同的千1.速动资枕产包括货币间资金、交易晋性金融资产融和各种应收找、预付款项刚等;泄2.不能认浩为速动比率珍较低的企业舌的流动负债贤到期绝对不研能偿还;膨3.影响速绣动比率可信躲性的重要因黄素是应收账斧款的变现能熊力。就现金比率脉=届班现金比率假茎设现金资产吩是可偿债资厕产,表明1德元流动负债阵有多少现金庄资产作偿债悄的保障。黑现金流动负聚债比率市=关×艳100%风1.从现金赤流入和流出投的动态角度咏对企业的实肠际偿债能力氧进行考察;共2.直观地虚反映出企业蕉偿还流动负六债的实际能仁力;捉3.该指标忙越大表明企撕业经营活动餐产生的现金晓净流量越多络,越能保障丛企业按期偿暴还到期债务若;爆4.该指标拐评价企业短念期偿债能力喷比流动比率架和速动比率部更谨慎;窗5.该指标抖不是越大越丘好,指标过皱大表明企业盯流动资金利确用不充分,朽盈利能力不婚强。影响短期偿债能力的其他因素(1)增强变现能力的表外因素①可动用的银行贷款指标;②准备很快变现的长期资产;③偿债能力的声誉。(2)降低短期偿债能力的表外因素①与担保有关的或有负债;②经营租赁合同中承诺的付款;③建造合同、长期资产购置合同中的分阶段付款。【知识点二】长期偿债能力比率的计算与分析搂比率及公式话说明查×首100%趴1.一般情唱况下,资产枯负债率越小受,表明企业葬长期偿债能骑力越强;搂2.国际上伟通常认为资鱼产负债率等恋于60%时节较为适当;衡3.从债权趴人来说,该火指标越小越柿好,从企业租所有者来说的,该指标过蓬小表明对财蜜务杠杆利用毅不够;必4.企业的手经营决策者去应当将偿债略能力指标(役风险)与盈境利能力指标究(收益)结坊合起来分析溪。池1.产权比宅率表明1元泼股东权益借并入的债务数奖额;权益乘左数表明1元尘股东权益拥者有的总资产加。银2.它们是握两种常用的局财务杠杆计番量指标,与国偿债能力有哭关,并且可贿以表明净资据产收益率的武风险,也与坦盈利能力有隙关。陡3.权益乘凳数=1+产偷权比率=1斧/(1-资造产负债率)游长期资本负冻债率反映企叛业的长期资比本的结构。泊由于流动负亏债的数额经字常变化,资尝本结构管理峡大多使用长恨期资本结构柔。萌或有负债余债额=已贴现找商业承兑汇案票金额+对乓外担保金额麦+未决诉讼犹、未决仲裁居金额(除贴熟现与担保引难起的诉讼或孟仲裁)+其韵他或有负债胶金额盈如1.带息负哭债金额=短凑期借款+一促年内到期的拌长期负债+补长期借款+沾应付债券+指应付利息其2.该指标份反映某一时忘点企业负债截中带息负债粥的比重,在嚼一定程度上偶体现了企业鼻未来的偿债羞(尤其是偿镇还利息)压施力。领1.息税前超利润总额忙=利润总额渗+利息支出外=净利润+路所得税+利魄息支出蔑2.该指标量不仅反映了锹获利能力的奇大小,而且微反映了获利惑能力对偿还狠到期债务的永保证程度神3.一般情不况下,已获啄利息倍数越加高,企业长顿期偿债能力液越强。睁4.国际上毛通常认为,牙该指标为3轻时较为适当例,从长期来组看至少应大杏于1。沃1.该比率乌表明1元的舍利息费用有足多少倍的经帖营现金流量饮作保障。阵2.该比率洪比以收益为度基础的利息焰保障倍数更蜘可靠。恭棍该比率表明匠企业用经营挽现金流量偿跌付全部债务呜的能力。该吼比率越高,铺承担债务总厌额的能力越偏强。秘注意该公式桨分母一般应怪该用平均数们,但未简便臭也可使用期纵末数。影响长期偿债能力的其他因素:(1)长期租赁(指经营租赁);(2)债务担保;(3)未决诉讼。【注意】债务有长期、短期之分,短期偿债能力分析的是企业偿还短期债务,即流动负债的能力。关于长期偿债能力,不能片面理解为偿还长期负债的能力。从长期来看,企业的所有债务都是要偿还的,因此,长期偿债能力的指标,涉及负债本金偿还的指标,一般使用的都是负债总额。但注意本书指标有一个例外——长期资本负债率。【知识点三】营运能力指标计算与分析掌握周转率和周转期之间的关系,周转率越高,周转期越短(周转天数越少),表明周转速度越快,资产营运能力越强。洽比率及公式评说明帆1.如果坏渡账准备的数峡额较大,则患应使用未提扑取坏账准备泻的应收账款怒计算;脊2.应收账灾款周转天数胜不一定是越恨少越好;榨3.应收账末款分析应与芳营业额分析史、现金分析鄙联系起来。嫌1.一般来纷讲,存货周塌转率越高,盖表明存货变卫现速度越快尘,周转额越锻大,资金占敏用水平越低朽。服2.在分析待不同时期或榨不同企业周链转率时,应甚注意存货计出价方法的口专径是否一致滔。扣3.存货周僵转天数不是浑越少越好。跳4.应注意嫩应付款项、硬存货和应收蛮账款(或销督售)之间的臣关系。挪5.应关注键构成存货的江产成品、自无制半成品、偏原材料、在伯产品和低值央易耗品之间拍的比例关系耳。们一般情况下手,流动资产稀周转率越高格越好。流动赔资产周转率弹越高,表明勇以相同的流堡动资产完成况的周转额越饰多,流动资蓄产利用效果视越好。炭1.固定资百产净值=固迫定资产原值晨-累计折旧盏2.一般情算况下,固定干资产周转率交高,表明企料业固定资产花利用充分,浊固定资产投秩资得当,固贞定资产结构妈合理,能够列充分发挥效腾率。何要剔出不同厨的折旧方法骡造成的不可余比等因素的诱影响。届非流动资产棕周转率反映塞非流动资产衡的管理效率盯,分析时主正要是针对投侦资预算和项珠目管理,分曲析投资与其何竞争战略是壤否一致,收阅购和剥离政促策是否合理明等。总一般情况下守,总资产周甩转率越高越县好。总资产随周转率越高负,表明企业惹全部资产的橡使用效率越撕高。许反应资产的船质量状况【说明】周转天数=365/周转次数【知识点四】盈利能力指标计算与分析灰比率及公式红说明垄表示1元营养业收入扣除奴营业成本之剩后,有多少泄钱可以用于乓各项期间费剃用和形成盈扎利。怖该指标越高征,表明企业寺市场竞争力沈越强,发展卸潜力越大,拜盈利能力越罪强。督1.反映1系元营业收入速与其成本费安用之间可以明“译挤任”烟出来的净利讽润。是2.营业净排利率越大,呆企业的盈利万能力越强。属1.成本费觉用总额=营凳业成本+营老业税金及附铺加+销售费蜻用+管理费薯用+财务费合用沟2.该指标研越高,表明打企业为取得占利润而付出伶的代价越小悲,成本费用全控制得越好溉,盈利能力璃越强。门一般情况下朝,该指标越韵高,反映企绞业资产的利置用效果越好躁。推提高资产利碑润率可从两座个方面着手简。亦反映企业资行产综合利用教效果,是衡捞量企业利用碧债权人和所亦有者权益总勾额所取得盈组利的重要指素标。闸可以讲该指沟标和市场资告本利率进行型比较。盆1.反映公攀司从1元受筛托资产(不闷管资金来源振)中得到的慨净利润;吉2.总资产框净利率的驱答动因素是营施业净利率和加总资产周转乐率唇一般认为,半净资产收益鲜率越高,企码业自有资本嘉获取收益的咐能力越强,白运营效益越朵好,对企业裂投资人、债堡权人的保证铃程度越高。不1.平均资柱本=[实收偷资本(股本唉)年初数+韵资本公积年乓初数+实收滥资本(股本远)年未数+呼资本公积年蚊末数]珍÷健2朋2.资本公振积=资本公击积中的资本梨溢价(或股皮本溢价)集2.稀释每口股收益是在伴考虑潜在普透通股稀释性嘱影响的基础应上,对基本晚每股收益的城分子、分母榴进行调整后溜再计算的每掀股收益雄1.当期发屿行在外普通卷股的加权平凝均数=期初弊发行在外普贩通股股数+址当期新发行像普通股股数同×饰已发行时间质÷宰报告时间-辩当期回购普章通股股数员×脾已回购时间斯÷戒报告时间淡2.稀释每阅股收益分子乒的调整:(榴1)当期已帆确认为费用汤的稀释性潜历在普通股的宵利息;(2阁)稀释性潜悲在普通股转支换时将产生柱的收益或费通用。坚3.稀释每冲股收益分母基的调整:在匀基本每股收匠益分母的基牢础上加上假运定稀释性潜慈在普通股转粪换为已发行接普通股而增卧加的普通股痰股数的加权趟平均数。配1.反映投然资者对上市智公司每元净蜂利润愿意支象付的价格,姿可以用来估眉计股票的投探资报酬和风喇险。坟2.某种股仿票的市盈率吧过高,意味衬者这种股票辈具有较高的垦投资风险。泊一般来说,觉当企业当期保净利润大于赛0时,盈余剑现金保障倍吗数应当大于求1。云该指标反映顶收益的质量翠。券该指标越大惭,表明企业抗经营活动产梁生的净利润粪对现金的贡垦献越大。轨【提示】没静有优先股时干:袍基本每袜股收益=营幸业净利率栏×露总资产周转怨率掉×蛇股东权益比画率记×搂平均每股净稀资产租式中,股东真权益比率=彩平均资产总尝额/平均股绢东权益物搭平均每股法净资产=平苦均股东权益习/普通股平霞均股数总喇【知识点拣五犯】虹发展能力的齐指标计算与饰分析述比率及公式透说明明营业收入增颗长率大于0滋,表示企业疗本年营业收兴入有所增长脏,指标值越脊高表明增长卖速度越快,酬企业市场前闲景奇越好。渐本年营业利臂润增长额=痕本年营业利恭润总额-上妥年营业利润费总额寒本年净利润姓增长额=本背年净利润总陈额-上年净妖利润总额披一般认为,雹该指标越高例,表明企业恭经营业务持沙续增长势头前越好,市场贩扩张能力越摆强。蜂1.该指标灵越高,表明懂企业一定时黑期内资产经茫营规模扩张至的速度越快月;映2.实际分雕析时,需要校考虑资产规咽模扩张的质聚和量的关系嫩,以及企业结的后续发展妇能力,避免境盲目扩张。磨资本积累率久是企业当年拴股东权益

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 农业休闲旅游的发展策略

- 古韵今风现代视角下的传统建筑艺术

- 人才招聘中的信息筛选与评估技巧

- 健康医疗大数据库的构建与应用

- 中国房地产市场现状与展望

- 创新思维与创意设计

- 中国农产品市场营销策略研究

- 2025年胃肠解痉药合作协议书

- 路基工程施工方案及措施

- 急腹症影像诊断

- 诗歌创作课(2023年浙江杭州中考语文试卷记叙文阅读题及答案)

- GB 44504-2024民用爆炸物品专用生产设备危险类别及使用年限

- 26个英文字母大小写临摹字贴(带笔顺)

- 2024年电工(高级技师)考前冲刺必会试题库300题(含详解)

- CJJT 164-2011 盾构隧道管片质量检测技术标准

- 口腔种植技术课件

- 2024入团积极分子入团考试题库含答案

- 1500万吨-年炼化一体化项目环评

- 500字作文标准稿纸A4打印模板-直接打印

- 融资报告范本

- 护士沟通技巧与人文关怀护理课件

评论

0/150

提交评论