版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

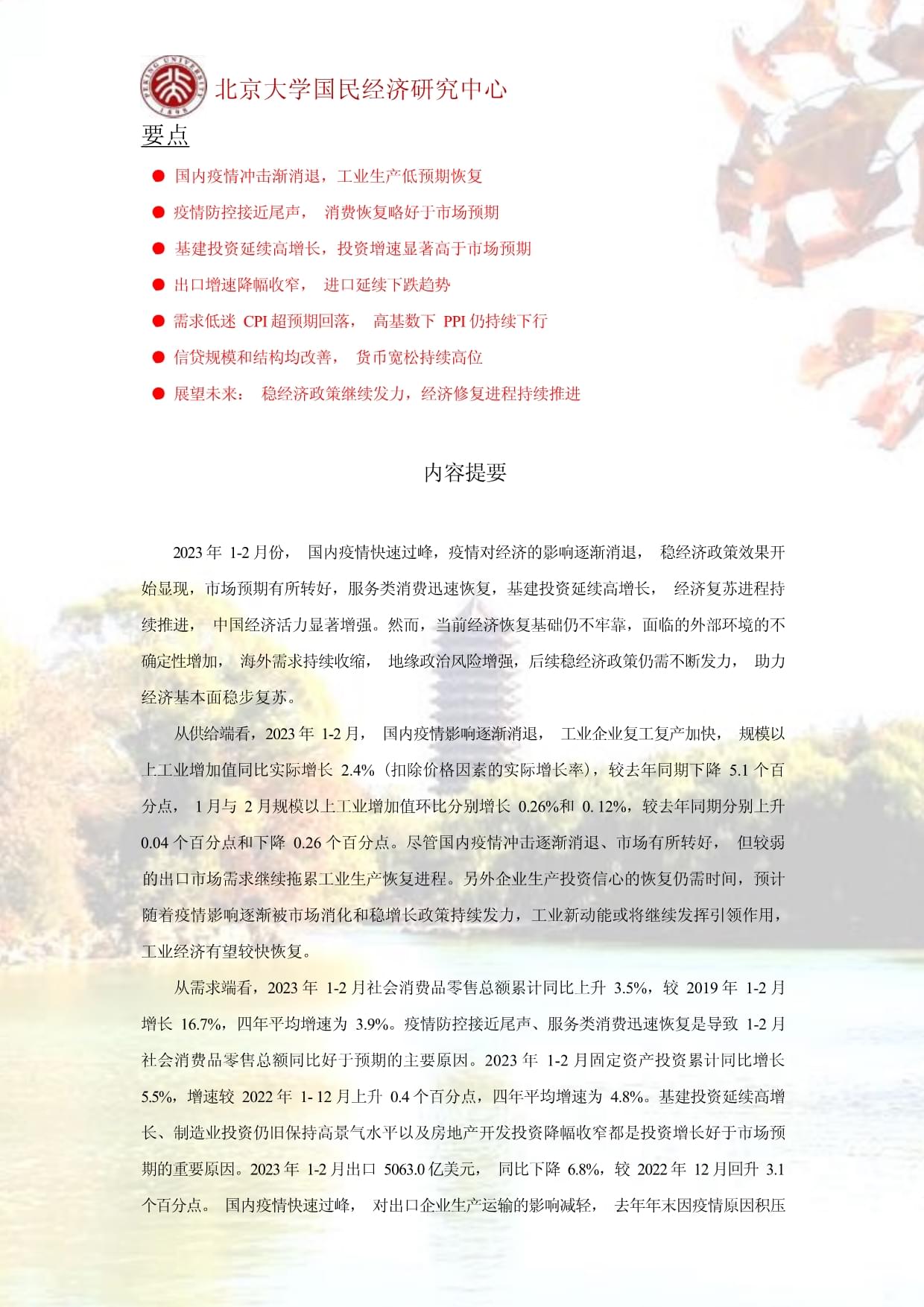

Wind市场8(%).2%)(亿美元)胀CPI%)PPI同比(%)(亿元)M同比(%)A2-20230316北京大学国民经济研究中心——杨盈竹国民经济研究中心课题组长:苏剑盈竹2767607mjjyjpkueducn阅报告北京大学国民经济研究中心要点期复苏。社会消费品零售总额同比好于预期的主要原因。2023年1-2月固定资产投资累计同比增长1北京大学国民经济研究中心II北京大学国民经济研究中心2018-032018-062018-092018-122019-032019-062019-092019-122020-032020-062020-092020-122021-032021-062021-092021-122018-032018-062018-092018-122019-032019-062019-092019-122020-032020-062020-092020-122021-032021-062021-092021-122022-032022-062022-092022-122018-032018-062018-092018-122019-032019-062019-092019-122020-032020-062020-092020-122021-032021-062021-092021-122022-032022-062022-092022-125040302010 力、燃气及水的生产和供应业:累计同比-20快恢复。60工业增加值:当月同比60504030204-20-304.72.12.4北京大学国民经济研究中心2018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-11疫情防控接近尾声、服务类消费迅速恢复是导致1-2月社会消费品零售总额同比好于4030200-20-30社会消费品零售总额:当月同比0806040200-20-40-60社会消费品零售总额:商品零售:累计同比社会消费品零售总额:餐饮收入:累计同比9图3社会消费品零售总额当月同比增速(%)图4餐饮收入和商品零售累计同比增速(%)北京大学国民经济研究中心2018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-110806040200-20-40-60社会消费品零售总额:商品零售:当月同比社会消费品零售总额:餐饮收入:当月同比2.99.2504030200-20零售额:粮油、食品类:当月同比 零售额:中西药品类:当月同比19.3图5餐饮收入和商品零售当月同比增速(%) 图6各类零售额当月同比增速(%) 0806040200-20-40-60零售额:家具类:当月同比零售额:建筑及装潢材料类:当月同比030703070307030703072018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018---------------201820182019201920192020202020202零售额:家具类:当月同比零售额:建筑及装潢材料类:当月同比030703070307030703072018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018---------------20182018201920192019202020202020202120212021202220222022 零售额:烟酒类:当月同比零售额:汽车类:当月同比 零售额:家用电器和音像器材类:当月同比 零售额:家用电器和音像器材类:当月同比8060405.20994-40图7各类零售额当月同比增速(%)图8各类零售额当月同比增速(%)北京大学国民经济研究中心2018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-0322018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112019-022019-052019-082019-112020-032020-062020-092020-122021-042021-072021-102022-022022-052022-082022-114030200-20-30固定资产投资完成额:累计同比504030200-20-30-40固定资产投资完成额:制造业:累计同比房地产开发投资完成额:累计同比固定资产投资完成额:基础设施建设投资(不含电力):累计同比8.1-5.7图9固定资产投资累计同比增速(%)图10固定资产投资分行业累计同比增速(%)固定资产投资完成额:高技术产业:累计同比固定资产投资完成额:高技术制造业:累计同比6固定资产投资完成额:高技术产业:累计同比固定资产投资完成额:高技术制造业:累计同比6050400商品房销售额:当月同比 房屋新开工面积:当月同比本年购置土地面积:当月同比030505020116400-50-50-20图11高技术产业投资累计同比增速(%)北京大学国民经济研究中心2017-012017-062017-112018-042018-092019-022019-072019-122020-052020-102021-032021-082022-012022-062022-112017-012017-062017-112018-042018-092019-022019-072019-122020-052020-102021-032021-082022-012022-062022-112020-01-032020-04-032020-07-032020-10-032021-01-032021-04-032021-07-032021-10-032022-01-032022-04-032022-07-032017-012017-062017-112018-042018-092019-022019-072019-122020-052020-102021-032021-082022-012022-062022-112017-012017-062017-112018-042018-092019-022019-072019-122020-052020-102021-032021-082022-012022-062022-112020-01-032020-04-032020-07-032020-10-032021-01-032021-04-032021-07-032021-10-032022-01-032022-04-032022-07-032022-10-032023-01-032017-012017-052017-092018-012018-052018-092019-012019-052019-092020-012020-052020-092021-012021-052021-092022-012022-052022-092023-01200200贸易差额:当月值1200贸易差额:当月值12001000进口金额:当月同比0800060040050200-0-0-200-50-50-600-800图13进出口额增速:当月同比(%)图14中国贸易差额:当月值(亿美元)高于我们的预期,这主要是由于低估了出口订单积压效应释放和基数效应减轻对出口的影响。响4,0003,5003,0002,5002,0001,5001,0005000CCFI:综合指数706560555045403530美国:Markit制造业PMI:季调欧元区:制造业PMI日本:制造业PMI8.507.307.70北京大学国民经济研究中心2017-012017-062017-112018-042018-092019-022019-072019-122020-052020-102021-032021-082022-012022-062022-112019-012019-042017-012017-062017-112018-042018-092019-022019-072019-122020-052020-102021-032021-082022-012022-062022-112019-012019-042019-072019-102020-012020-042020-072020-102021-012021-042021-072021-102022-012022-042022-072022-102023-01和30025020000500-50美国:出口金额:当月同比欧盟:出口金额:当月同比日本:出口金额:当月同比东南亚国家联盟:出口金额:当月同比.80250.00出口金额:机电产品:当月同比250.00出口金额:高新技术产品:当月同比出口金额:集成电路:当月同比出口金额:汽车包括底盘:当月值同比200.00150.00100.0000200.00.80-.80图17中国对主要经济体出口同比增速(%)图18中国主要出口商品出口同比增速(%).7%,这可能是由于东南亚国家对中国的出口替代作用增强,从而降低集型产品出口。势。北京大学国民经济研究中心2017-012017-052017-092018-012018-052018-092019-012019-052019-092020-012020-052020-092021-012021-052021-092022-012022-052022-092023-012017-012017-052017-092018-012018-052018-092019-012019-052019-092020-012020-052020-092021-012021-052021-092022-012022-052022-092023-012017-012017-062017-112018-042018-092019-022019-072019-122020-052020-102021-032021-082022-0122017-012017-052017-092018-012018-052018-092019-012019-052019-092020-012020-052020-092021-012021-052021-092022-012022-052022-092023-012017-012017-052017-092018-012018-052018-092019-012019-052019-092020-012020-052020-092021-012021-052021-092022-012022-052022-092023-012017-012017-062017-112018-042018-092019-022019-072019-122020-052020-102021-032021-082022-012022-062022-112019-01-042019-04-042019-07-042019-10-042020-01-042020-04-042020-07-042020-10-042021-01-042021-04-042021-07-042021-10-042022-01-042022-04-042022-07-042022-10-042023-01-0451.300东南亚国家联盟:进口金额:当月同比55PMI5552.6PMI52.650454035300806040200-20-40-60美国:进口金额:当月同比欧盟:进口金额:当月同比日本:进口金额:当月同比-5.51-8.30-23.10图20中国对主要经济体进口同比增速(%)进口数量:铁矿砂及其精矿:累计同比进口数量:原油:累计同比0070.8进口数量:钢材:累计同比进口数量:天然气:累计同比70.8507.37.0000-9.4-50-4-50191.00300.00191.00300.00250.00中国大宗商品价格指数:能源类中国大宗商品价格指数:钢铁类中国大宗商品价格指数:矿产类中国大宗商品价格指数:农产品类188.37184.80200.0184.80166.38128.166.38128.65100.0050.000.00图21中国主要商品进口同比增速(%)猪北京大学国民经济研究中心2018-032018-072018-112019-032019-072019-112020-032020-072020-112021-0322018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-11;8642-2-4-6CPI:当月同比PPI:全部工业品:当月同比1.03.02.52.00.50.0-0.5CPI:环比PPI:全部工业品:环比5环比回落,猪肉鲜菜是主要原因I北京大学国民经济研究中心2018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-11-25205-5CPI:食品:当月同比CPI:非食品:当月同比2.654321-2-3-4-5CPI:食品:环比CPI:非食品:环比20图25CPI食品与非食品当月同比增速(%)图26CPI食品与非食品环比增速(%)总体而言,食品项八大类除鲜菜和水产品外价格同比普涨,其中鲜果同比涨幅最高(+8.5%),较上月同比变动分化(1正1零6负),其中鲜菜同比变动最显著(-10.5%)。70CPI:食品烟酒:粮食:当月同比CPI:食品烟酒:食用油:当月同比 CPI:食品烟酒:鲜菜:当月同比CPI:食品烟酒:畜肉类:当月同比08060406.4-4050403020-20-30-40CPI:食品烟酒:水产品:当月同比CPI:食品烟酒:蛋类:当月同比 CPI:食品烟酒:奶类:当月同比CPI:食品烟酒:鲜果:当月同比1.51.5北京大学国民经济研究中心化(2正6负),其中畜肉环比幅度最高(-5.9%),较上月环比分化(3正5负),其中鲜菜环比变动最明显(-24.0%)。2018-032018-072018-112019-0322018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-11CPI:食品烟酒:食用油:环比2520CPI:食品烟酒:鲜菜:环比2520 CPI:食品烟酒:畜肉类:环比5-5-5-205-52018-032018-072018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-2018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-11CPI:食品烟酒:水产品:环比CPI:食品烟酒:蛋类:环比 CPI:食品烟酒:奶类:环比CPI:食品烟酒:鲜果:环比0.3环比(%)Wind民经济研究中心CPI:食品烟酒:当月同比20CPI:食品烟酒:烟草:当月同比 CPI:食品烟酒:酒类:当月同比43CPI:食品烟酒:环比CPI:食品烟酒:卷烟:环比 CPI:食品烟酒:酒类:环比 5-521-2-3-4 0.12018-032018-072018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-11(%)北京大学国民经济研究中心2018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-11高(+2.6%),较上月同比变动分化(2正1零4负),其中交通通信项同比变动最明显(-63.02.52.00.50.0-0.5CPI:衣着:当月同比CPI:居住:当月同比CPI:生活用品及服务:当月同比8642-2-4-6CPI:交通和通信:当月同比CPI:教育文化和娱乐:当月同比 CPI:医疗保健:当月同比CPI:其他用品和服务:当月同比2.61.00.1务价格同比务价格同比(%)最显著(-2.1%)。北京大学国民经济研究中心2018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-110.80.60.40.20.0-0.2-0.4-0.6CPI:衣着:环比CPI:居住:环比CPI:生活用品及服务:环比CPI:交通和通信:环比CPI:教育文化和娱乐:环比CPI:医疗保健:环比3CPI:其他用品和服务:环比21-2-3图35衣着、居住、生活用品及服务环比(%)务价格环比(%)所反弹,工业出厂价格跌幅扩大PPI:生产资料:当月同比20PPI:生活资料:当月同比205 -54321-2-3PPI:生产资料:环比PPI:生活资料:环比0.1-0.3)北京大学国民经济研究中心2018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-11680706050403020-20PPI:生产资料:采掘工业:当月同比PPI:生产资料:原材料工业:当月同比 PPI:生产资料:加工工业:当月同比--654321-2-3PPI:生活资料:食品类:当月同比PPI:生活资料:衣着类:当月同比 PPI:生活资料:一般日用品类:当月同比PPI:生活资料:耐用消费品类:当月同比2.61.60.7-0.2图39生产资料价格分项同比增速(%)较北京大学国民经济研究中心2018-032018-072018-1122018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-112018-032018-072018-112019-032019-072019-112020-032020-072020-112021-032021-072021-112022-032022-072022-11PPI:生产资料:采掘工业:环比5-5PPI:生产资料:原材料工业:环比PPI:生产资料:加工工业:环比0.50.0-0.5PPI:生活资料:食品类:环比PPI:生活资料:衣着类:环比PPI:生活资料:一般日用品类:环比PPI:生活资料:耐用消费品类:环比格分项环比增速(%)图42生活资料价格分项环比增速(%)MM百分北京大学国民经济研究中心2019-012019-042019-072019-102020-012020-042020-072020-102021-012021-042021-072021-102022-012022-042022-072022-102023-012019-0122019-012019-042019-072019-102020-012020-042020-072020-102021-012021-042021-072021-102022-012022-042022-072022-102023-012019-012019-042019-072019-102020-012020-042020-072020-102021-012021-042021-072021-102022-012022-042022-072022-102023-0135000300002500020000150001000050000-5000700006000050000400003000020000100000社会融资规模:当月值金融机构:新增人民币贷款:当月值00M1M2M1:同比M2:同比30000002500000200000015000001000000500000086420本策转变得到改善,节后经济修复动能增强,全国社会融资规模整体改善。3160012170908491165822668173751-70图45新增社会融资规模:分项(亿元)022年年底出台了一系列稳增长政策,提供保交楼专项基金等,加之节后市场预期继续修复,信贷需求得到积极提振。北京大学国民经济研究中心20000150001000050000-500020000150001000050000-5000 18100111007370933700181北京大学国民经济研究中心2019-012019-042019-072019-102020-012020-042020-072020-102019-012019-042019-072019-102020-012020-042020-072020-102021-012021-042021-072021-102022-012022-042022-072022-102023-01金融机构:新增人民币贷款:居民户:当月值金融机构:新增人民币贷款:居民户:短期:当月值 金融机构:新增人民币贷款:居民户:中长期:当月值14000120001000080006000400020000-2000-4000-60002019-012019-0422019-012019-042019-072019-102020-012020-042020-072020-102021-012021-042021-072021-102022-012022-042022-072022-102023-012,08180006000400020000-2000-4000-6000-8000金融机构:新增人民币贷款:居民户:当月值:同比增加金融机构:新增人民币贷款:居民户:短期:当月值:同比增加金融机构:新增人民币贷款:居民户:中长期:当月值:同比增加(亿元)加(亿元)500004000030000200001000002019-012019-042019-072019-102020-012020-042020-072020-102021-012019-012019-042019-072019-102020-012020-042020-072020-102021-012021-042021-072021-102022-012022-042022-072022-102023-01金融机构:新增人民币贷款:企(事)业单位:短期:当月值金融机构:新增人民币贷款:企(事)业单位:中长期:当月值5,785金融机构:新增人民币贷款:企(事)业单位:当月值:同比增加金融机构:新增人民币贷款:企(事)业单位:短期:当月值:同比增加 金融机构:新增人民币贷款:企(事)业单位:中长期:当月值:150001000050000-500080同比增加802019-012019-042019-072019-102020-012020-042020-072020-102021-012021-042021-072021-102022-012022-042022-072022-102023-01北京大学国民经济研究中心2019-012019-042019-072019-102019-012019-042019-072019-102020-012020-042020-072020-102021-012021-042021-072021-102022-012022-042022-072022-102023-012019-012019-042019-072019-102020-012020-042020-072020-102021-012021-042021-072021-102022-012022-042022-072022-102023-01月值(亿元)

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

评论

0/150

提交评论