版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

经济法基础考点第二章会审去律制度考点2-1会计法律制度的概念和管理体制管理辞则统一领乒;国警院财E部门主管全国的会计工作分线.管理:目级以上地方客皴财政部门管理本行政区域内的份1工作单位会计工柞管理单位负责人:法定代表人或代袤单恒行空职权甩负责人对本旦位的会计工作和会计资料的百英性,完整性负责考点22会计核算会计接算基本要求依法建账;根倨实际发生的经济业务进行会计核算保证会计资料的真实和完超怙造:以立陶.的绘济业务为前提:无中生有)变造:在原有苴础上改变,二段是涂改、据补正确采用嗓计处理方法,不徨随意变更lE确使用二汁记录文字所有单位:应当使用中文民族白治地方.境内勺囱企业:可以同时使用一种文字横算内容款心、有椅证券的收/寸;财物的收发、增减和使.E;债权使判的发生和陪算;资本、息9的增减;收入.支出、英印、成本的计茸;财务成里的计宜和处理【提示】会计核算涉及资金运动(钱的流入和流出)*制定计划,签订合同不属于会计蝴.会计年度每年公历的1月1日起茎12月打日止为一个会计年度。国一个会计年度还可以按照公历日期具体划分为半年度.季度、月度,记账本位币一股单位月人耳币特殊单位口堂核算:选定一冲外由为记账本位币编制财务会计报告:折篁为人民币保管(2020调增)(1)记账冒证应隹同原始凭证或原始个证"总表,成编号顺序装订成珊,按要求装订六成后由装订人在装订线封黝卜签名或盖章;(2)原始凭i三不得外借,其他单位如因特殊原因需要使川原始Hi三可,经本单位会计机构负责人.£,」工苫人员批准,可以聂制.向外J■是供管制件时需在专设登记簿上登记共由提供人民和收取人民.共同签名或^章;{3}从外单位取福的原始凭证如白遗失,.应耿福原开出中位盖有公章的证明,并注明原来凭证的号宿.金额和内容等d由线办单位会计机枸负责人、会计工管人员和单位领qA批准后,代作原始凫i三

考点i-i会计账簿账簿相关内容能赚用弓分类登记单位的全音陲济5且事项.提供窗产、负债、所有者权益、费用、成本、收入等总括楂算的资料.总原一般有订本E除口渭贞赚明细账用于分会登i己某一美经济业第事项,海供百关明细核篁贲料.明窈好通常使用活页账日记账(2020调I曾)按照经济业务事项发生的时间先后顺序,逐门逐笔进行登记的赚满〃包括现金日记账和银行H款日记账。现金日记账和限行•存款日记账必须采用i.本国账海.不得用限行对账单或其池方法代替日元账其他辅助账也称雷苣赚海,是为督■忌售m而设置的启用会计账密的基本要求(2020调I曾)信用会计既短时r应三在账追封面上后明单位名郎和账篇名称.国长笛扉页上应当国启R表.记赚人员或者会计机构负责人,会廿千管人,工调动工作时,应与+明交接日期.接办人员或监交人员姓名,并由交接双方人员签名或盖章账超记录发生措误更正方法(2020调增)错误原因更正方式登记账簿时发生错误①将错误的文字或者数字划红线汪朝,但必须使原有字迹仍可孙;②在划统上方境写正确的文字或者数字,并由圮眯人员在更正处盖章【提示】对于错误的敏字,应当全部划打送更正,不得只更正其中的错误数字.阿二义字错误,可只划去错误的数字由于泥账凭证错误市使账簿记录发小错误应当按吏正的汜账凭证登记账营考点2-4财务报告的构成财资会计报告的构成⑴会计报赤(包括资产负债表,利润表.现金流量表、所台者权益变动志)(2)会归报表附注0)财务情况说明飞对外报送的财务报告需单位诙导人、总会计叼、会旧土管人员、会计机构负责人签名或盖章考点2-S会计档案管理管理程序临时保首一艇情况:可由会工疝曲”刷保管一年,再移交单位档集管理机构保管;特殊情况:应经档案机构同意,最长不超过三年(出纳不兼管]移交由会计机构编制档案移交清册外借f不得而菖借b单位:因工作需斐且根据国安规定必须借出的,庖当严格办理于技;借入单位:妥善保管、按时归还保管期限起算日期:会计年度整了后第一大分类:永久和定期口口年、初年】永久:年度财务报告、会计档案保管清明、会计档案情罢清加、会计档案鉴定意见书定期前年:凭证、账簿、会计档案移交清明1。年:R、季、半年度财务报告、银行存款余额调节表、银行对账单、纲税申报表【月季半年据*表♦单】5年:固定覆产"片(国定资产照厘清理后保管5年)鉴定会计档案鉴定工作应当由单位档案管理机构牵头,组机单位会计、审计、纪检监案等机构或人员共同送行。(已到保管期的档案+经整定理无腰带片目可以销毁)【提示】当单位的预算.计划、制度等文件材料摩了文书档案,不盾了会计档案

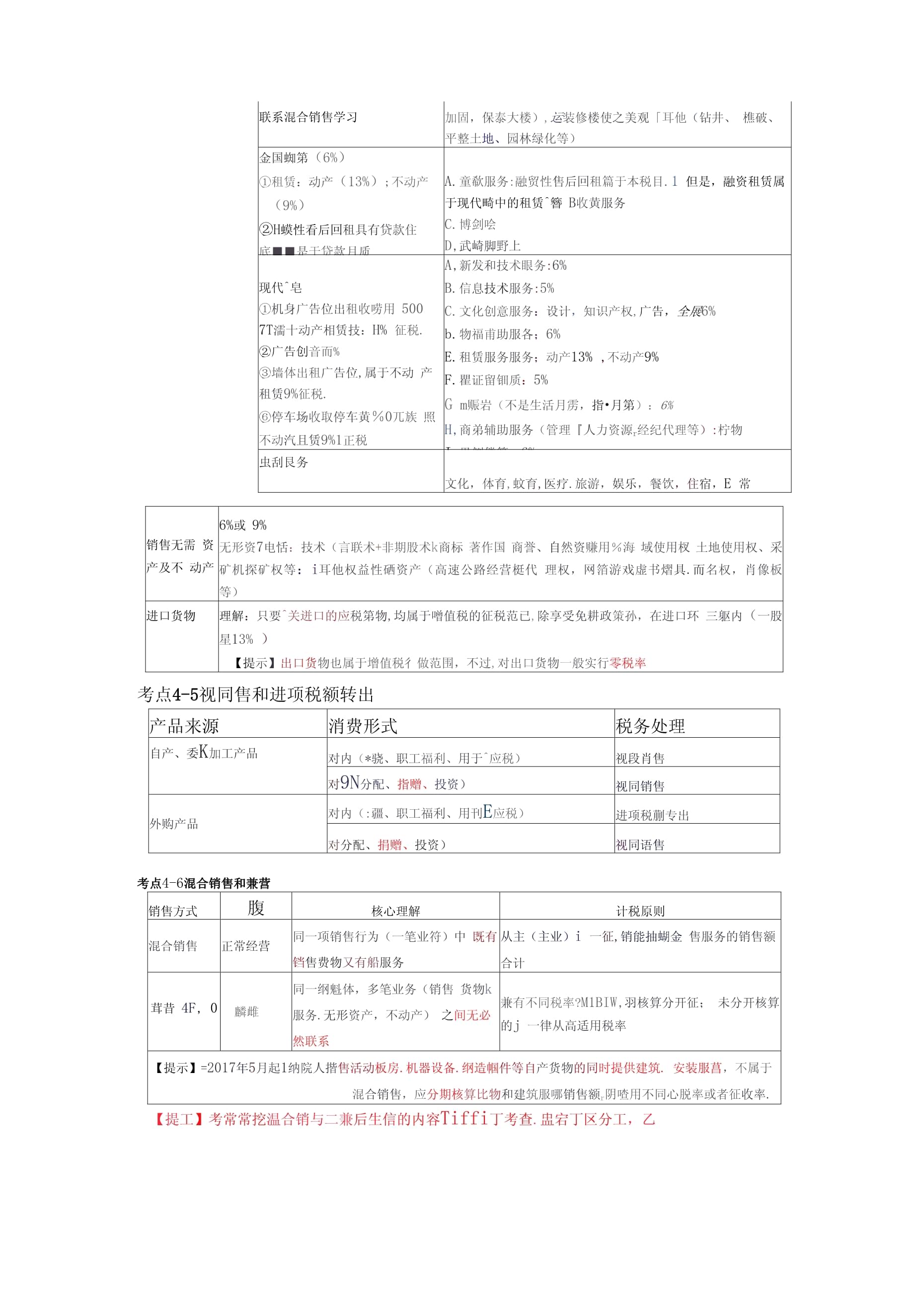

第四章增值税、消费税法律制度考点4-1税法要素纳税义芳人自然人、法人或其他组织征税对象区别小同类型税种的重要标志税目征税对^的具体化(i+m麒的侬)比修联率增值税、城市维护建设税、企业所得税Ram个人所得税T超额累进税率±ift增值税-超率累进税率定翻S率城生真土地使用税、车船税计税依据从价计征、从量计征税收优惠减税、免税起征点达不至U不征1达^或超过全颔征税免幽达不至U不征1达SLI了超过部分征税考点44增值税纳税人的分类U制模细税人磔2喇墙三应征搐总税蹈领500万元;TR/8邹二可三请为f聊人)【提示】已登记为增宣什腿内税人的单位期个人r转登记日前的年却相言颤未蒯500历曲」在2019年12月31日前,可圆案鸵为小规觑税人「蛛!野用进项税额作转出他琅简易计征,可嬲酬关口专票【提祠小规颤SA(除其他个人)发短值税施税行为的(臃期)得不动产的除外k均可自行开具专票T9飒-就悌彷法,IE为T®翔后短幡4物小规翻柩境外隼位或者个人在境内懵珪।E境内未设有经营机醐,以其境械理人为飕义务人;在境内没有代理雄/炳妨为懒娉人考点4.4增值税征税范围(2020调增)销售货物理解:石中国培内有窿乳货物的所有权(T是13%)辅售劳基加工.颜.修配:"%)交通运输服善(9%)分类:铸路,水路「航空」管道【%】(1)陆麟能括;铁路运棉割蜩路运输(地铁,运取去道、公路、缆车);[2)水踣:程租、更租也光租।航空:湿租也干租帆丽路(9%)分类:邮政普遍服务(包题寄、邮翼口报刊发行入邮政特用服务(义务兵信函,言人读物1其他B改1身(邮册、纪念币等熟品销氢后政代海)电保艮务(9断口6%)SS(通话)9%,增值[除通话其他都是)6%C须记住}[提示】卫星电视信号落地与密服务属于墙值电信崎艮拼'9%)分券:工屋(新建喽1安装(安普“设备「J隆(修补、

联系混合销售学习加固,保泰大楼),运装修楼使之美观「耳他(钻井、樵破、平整土地、园林绿化等)金国蜘第(6%)①租赁:动产(13%);不动产(9%)②H蟆性看后回租具有贷款住底■■是于贷款月质A.童欷服务:融贸性售后回租篇于本税目.1但是,融资租赁属于现代畸中的租赁^簪B收黄服务C.博剑哙D,武崎脚野上现代^皂①机身广告位出租收唠用5007T濡十动产相赁技:H%征税.②广告创音而%③墙体出租广告位,属于不动产租赁9%征税.⑥停车场收取停车黄%0兀族照不动汽且赁9%1正税A,新发和技术眼务:6%B.信息技术服务:5%C.文化创意服务:设计,知识产权,广告,全展6%b.物福甫助服各;6%E.租赁服务服务;动产13%,不动产9%F.瞿证留钿质:5%gm赈岩(不是生活月雳,指•月第):6%H,商弟辅助服务(管理『人力资源r经纪代理等):柠物I.里侧傥第:6%虫刮艮务文化,体育,蚊育,医疗.旅游,娱乐,餐饮,住宿,E常销售无需资产及不动产6%或9%无形资7电恬:技术(言联术+非期股术k商标著作国商誉、自然资赚用%海域使用杈土地使用权、采矿机探矿权等:i耳他权益性硒资产(高速公路经营梃代理权,网箔游戏虚书熠具.而名权,肖像板等)进口货物理解:只要^关迸口的应税第物,均属于噌值税的征税范已,除享受免耕政策孙,在进口环三躯内(一股星13%)【提示】出口货物也属于增值税彳做范围,不过,对出口货物一般实行零税率考点4-5视同售和进项税额转出产品来源消费形式税务处理自产、委K加工产品对内(*骁、职工福利、用于^应税)视段肖售对9N分配、指赠、投资)视同销售外购产品对内(:疆、职工福利、用刊E应税)进项税蒯专出对分配、捐赠、投资)视同语售考点4-6混合销售和兼营销售方式腹核心理解计税原则混合销售正常经营同一项销售行为(一笔业符)中既有铛售费物又有船服务从主(主业)i一征,销能抽蝴金售服务的销售额合计茸昔4F,0麟雌同一纲魁体,多笔业务(销售货物k服务.无形资产,不动产)之间无必然联系兼有不同税率?M1BIW,羽核算分开征;未分开核算的j一律从高适用税率【提示】=2017年5月起1纳院人揩售活动板房.机器设备.纲造帼件等自产货物的同时提供建筑.安装服菖,不属于混合销售,应分期核算比物和建筑服哪销售额r阴喳用不同心脱率或者征收率.【提工】考常常挖温合销与二兼后生信的内容Tiffi丁考查.盅宕丁区分工,乙

考点4-7不征税手喝税收入不便根睦冢旨令无怪提供的铁路运输垠务、航空运输服务,嘤于£营业税崛Eg值税试点买加办法》规定的目于公益事业的日器存款利息被保险人获得的保险赔付.旨此产王竺部门或者宾指定机枪;公积金管理中心,―君企业以及物业管理迫位代收的解专卿府金纳悦人在贲产亘经过程中,通过台并、分立、出售.看换等方式r将全部或者部分实物赘产以及与其相关联的情权、负债和劳动力T转让给门他单位和个人:不.W+■增值税的征税范匡,三中涉及的货物解让,不动产、土乜使用权转让行为的r不征收增值税.免税愉行业①S业生产者销售自产农产品;②避孕药具;③古旧图书;©直接用于科研、耐流和教学的进口1仪器,设各;5外国政府、国际组织(上包括外国企业)无偿援助的进口物资和婚;⑥浅疾组轴口的膝A专用品;⑦销三包己(指其他个人)使用过日渤f营改增工布1陋江幼儿•园提供的俣育和教育服务,,②养老机构提供的养老服务.■马残疾人福利.机构提供^育养腹肌⑨婚姻介潮陛-;⑤残生人员本人为社会提供的月器;⑤医疗机包提供的医用怎;现安历教育白谆校提供白澈育服舞;⑥学强口工检学提供的月质;⑨个人转让著作权;⑩个人销告自建自用住房;⑪翻胴业往来利息收入;,瞒奉艮务;利彩票、悻育彩票日强行收入;⑭提供区养塞托育.家政赛踏取得的收入(2020^)考点4用征收率具体行为一懒凝小视题税人一般借况下3%三旧固定资产未想「3淘4按2%班磁2%抵扣过求用税率旧货(含日汽车、旧摩寸仔、1崩艇)3沟施2%旧顺辆解率3%①寄售商店代解售物品(包括居留个人寄售碘施内)②明当业稍害死当物品暂按简易办法依照=%的征收率计算缴纳增值税转让不动产2016年4月30日前「5%5%出租不成产2016年4月30日前t5%5%销隹引片”发的房地一老项目-5%5%提供劳务派遣目跆纳帆多派潮照r圈獴翎朋,按照S%的征收率征收增值说考点49一般计舫法-螂觎应卿辄愎:螂税全当瞬糜膜当醐哪1肖项税额曲售翎假+价夕陵用:不包括嶙的鞭豳)价嫡胞括制晌颜方嬲雌费补贴、基金,赣费鲍lift奖疆、违妁金滞耀,喇卸息昭建代幅顶,代虢项遐、蝌睑储备费优质费运域卸费以及其他各雌质的例瞰赏【正意】价夕橙用为含®直税解售颔机税不含稳肖售颔二含雅揩魏M"言尼税率雁收率]

皆熊视同销售【腋序】先找本单位近期同党产品平均智介;没有,找其他单位近题同党产品平均曹府;还没有,组价钢计税价格=成林(1+的嫡率}应税消费品:组或悌源格=成本乂(1+成本利润率)+11-清爵税税率)进口不殴f纲税人和小规翻就大,Y使用适用税率组成计税价格,关税完税价格十关税应税i肖费品:组椭税馀格=(关税完税价格+关税1•消费虢牵)分离觐认僦精管籁;后管价;价外些用;昔谈发票;包装物押金包装物押宝折雌售以1曲新以物易物啤酒.黄漕以外的酒(如白酒)收取版,酬时不交,与其他产品不闾同f发票注明一般货物:新货物梢售恰格计税:金银首谛;新货与旧货的差甄计税双方都作购梢姐里迸项税额准予抵扣(2020调熠)【提示】增恒船口税凭证是雕值税专用发票{含税控机动车俏售统一发票X海关进口喈值税专用缴款毛、农产品雌发票、农产泥空骷发莪、完税凭证用符合规定的国内旅客运辅发靠(1)购进衣产晶跺取得音值税专用发藁或者海关进口增值税专用缴琳:书外r按膜农产品收购发勒者错售发票上注麟的农产品类检和扣除率计算退顶税颔i&i页税颖计算公式为;造项税领二买价X扣黜(2)名嗨人取得港合规定的国内旅客运输发票的J炫票上注明的税瞅为进攻搅乳.纳税人未取得赠值税专用发票的,雷按照以下规定确定进项税颔:①取得管埴税笔子普通发票的,为发票上壬明的税额;◎取彳瞪瞬客身份信息的西运输电子客赛亍程领,揍照下列公式计算逋项脱颔:航空旅客运输注项税额=(票价+满油附加襄)+(1+9%)x9%⑤取得注明旅客身份信息的瞬车票的,按照F列公式计算的进项税题:银路旅客运输法项就额=葭面全前;[1+9%)^9%④取得汪明旅客圜分信息的公蹈、水谿察他客票的,按照下列公式计算进顼帼:公电水路等其他施客运输进项税额=票面金额中(1+旻)比3%(5)从境外竿位或者个人购进服努、无形资"或者不动产,从税务机关或者扣蚁给人取香的憎哦缴税款的完税凭吐注明的增值税觎【提示】纳院人凭完税凭证想口迸项税娜,应当具备书面合同、付款证明和境外单位的对账单或者发禀.资料不全的具进项懈不得从铐项税额中,围1考点4-10—融税人发生应税行为选择适用简易计税方法一肥内税人应稳行为可以选择适用简兄计税方法计税,不允许抵扣进项税额的情况UJ公其交通运潮0§r包括轮客渡,公交石运、地铁、城市轻制、出租车、长途客运、班车.QJ建认定的动漫企业所发动曼户品提供的动副眸相隰形象设计、得景设计、动画设计、分镌、划画钥作,掇制、蹴、卜色、画面合成、配音、配乐、音效合豉剪痘、字幕制作、压输玛(手向网给动漫、手帆漫格式适配】服务।以及在境内特让动漫版权(包括动漫品牌.形象或者内都授权及再授权\(3)电影放映服务、仓惆跚务.装市噬运B器.收派服§和文化体育2瞪.{4}戚人”营助T试点之前取得的有形动产为标的物提供的经宫租赁服然(5)在纳入试点之日前签订的尚未加谈毕的有形动产租赁合恒二

考点4-11包装物押金(不属于价?楼用)消蠡收取时逾期时一船应税消费品J甲金增值税:之墙靛S:,:K:艘税:4白酒、其他酒类增值税:V增值税:K宠肖费税:x啤酒、黄a增值税:X增值税7消费税:X消费税:父考点442馥itt昉法航博小嘘的税施慢:应斓腿噌售窗征收率纳税人独简易郴方甜就藉超因维利:.帆踞1回襁磅购妨弓雌鼠应颤我怕颤中打成城蚂辘唐辨殖余as成多墩踹上可民姒后的觎邮中扣成一麟就A姓财现啪酝晓瑞局规颓幅定蹄为何斓僦熊计舫於04ja-g选提,36个月内痛忌考点4JM个人出售住房地点个人销售住房北上广深之外的其他地区不足2年(二2年)全额X征收率(5%)2等以上(3维)北上广深不足2年1<2年)全额其征收率(5%)2W±(豆年)非普通住宅差赖x征U建(5%)普通住宅免税

初级会计实务考点考点1:账务处理程序理程序又称会计核算组织程序或今计核菖形式,是后令叶恁证、会计账建、会计报表相转合的方式,二普相结出的方式不同,就形成了不同的账后处理程序,包括记强凭证贴劳处理程序.汇总记账凭证好务生理程序、科目汇总表(记账凭证汇总表)账劳处理程序.程序根据原始免证编制汇总原始凭证:原-汇原)三种相同根据原暗凭证或汇总原始凭证,毓莉记账凭证(原.丁原-记盛■证)根据咳歆凭证、付款凭证逐笔登记现金日记账和银行存款日记魅(收、付款凭证-日记账1根据原始凭证、汇总原始凭证和记账凭证r登记各种明郅分类雕(原*汇原.元赃凭证-明姗账)总分类昨(区别'转点)三种不同①记账凭证-总分类赈②记账凭证-汇总记账凭证-总方类赃③记账凭证-科目汇忌表-忘分类账期末现金E记贬、银行存款E记账和出衽分类账的会颠与肓关总分类账的余额核对柜符(期末对贼)三种相同用木根据总分类Q任和明细分类赃,编制财务报表(总*明珈抿表)小注:记账凭证账务处理程序是最基本的账务处连程序*考点2:三种账务处理程序的优缺点、适用范围优点缺点适用范围记账免证赚聂姓越程摩管单阻了,易于理解,总分类妹可以较详蒯地反映经济业务的发生情况;最基本的船务处理程序口登记总分类账的工作量较大.适用于现模较小、业资较少的单位汇总记账凭证账务处理程序减轻登记总分类赃的工作量;汇总记账凭证便于了解账户之间的对应关系.按每一贷方科目编制汇总转账凭证,不利于会计核算的日常分I1当转妩凭证较多时,编制汇总转账凭证的工作量较大.适用于现模较大,业集较寥的单位稗日汇总表账舒处理程库福轻宜记总分类账的工作量,产可做到试算平衡r简明易佳r方便易学,科目汇总表不能反映龈户对应关案,不雇于直对账目.

考点3:财产清查的种类依据适用范围全面清查年性决算之前;里位撤疆.至组.合并戊随变隶连关系前;中外■•台资,匡内含港前:企业更份制改制前;开赛全面资产产住,涓产核资前;单位主要领导调离工作前0(大事)局部清查现金:每日清点一次;小:亍存款:每月至少卮银行核对一次;愤权债等:用年至少檎对一至两次;各改存货根据帚要盎点质;重在抽亘.时同定期清直一股期末进行,全面由局部不定期清查全面或局部更涣出纳员时对库存现金、银行存款所进行的清查;更换仓库保管员时对其所保管的财产进行清直;发生自然灾吉或意外时所进行的清直等口执行系烧内部清空大多数财产腐支部是内部清三外部清查进行外部清直时应有本电位相关人员参加考点4:财产清查的方法清查对象方由贵而奥金库存现金实他盘点,兼制”库存现金盘点报吉表“,开去以周望库存现金账面亲颜。(见”第二亘第一节货可资金")策行存款银行存款日记账与罪行网赛单则,如果两者余额不T1则可镇企业或银行一寺或艰右记账育谩就存在未达残写应编制"铜行存款余额调节表"(见”第二亘第一节货天资金")小注:①库存现金的清三包括出纳艮每日清点与清吏小阻定期或不京期消三;②库存现金清查时,出纳品尼须在场;③黑点时一方面注意败红旱在相济,二一方面还事喷查现金管恚制度的通守皆况,有无"白条(借条、投捐:’抵库、超限额留存现金.公款他与等情况;④去成后,编制"库存现主盎总报声表”.土盘京人、出纳员及伯关责任人员签名言章,账实不符时,擢以倜整库存)》金账面记录.实物贺声实地盘点技术揖警,如更三存效的煤.矿石往来款响(债枳棒哥)发函询证

考点5:财产报告概念是指企业定期编制的综合反映企业某一特定日期的财务状况和某一会计期间的经套成果、现金流量等会计信息的文件目标是向财务报告使用者提供与企业财务状况、经营成县和现金流量等有关的会计信息r反映企业管理层受托专任履行情况r有助于财务报告使用者作出经济决策使用者投资者、债权人、政府及其有关部门、社会公众等组成资产负债表、利司表、现金隘星表、所有者根益(或股东权益)变动表以及附注【考点】库存现金内控制度{可以使用现金结算的业名)【考点】库存现金清查报批处理前狠批处理后盘盈(长款}借:库存现金贷:待处理财产损漪借:待处理财产损溢贷:其他应付款(应付未付}营业外收入C无法查明原因)盘亏(短款)借:待处理财产损溢贷:库存现金借:其他应收款(应收未收)管理袈用〔无法至明原因)贷:将处理财产损益长短款报批处理后转入哪个科目1会计分录的书写;不涉及“营业外支出”科目.

【考点】银行存款清查未达账项①余使银行存款曰记账账面余颔大于银行对账亘余额的未达账项:企业已收r银行未收;银行已付r企业未付n②会使银行存款曰记账账面余额小于^行对账单余额的未达账项:企业已付『银行未付;银行已收,企业未收n③调整银行存款曰记账的未达贝颁:银行已r企业末n④调整银行对贝融的未湖颈企业已r银行未n银行存款余颐调节表银行存款余额调节表只起^账作用r不肓倒乍为调整银行存款曰记贝题长面记录的依据r也不能作为调球行对贝RM余额的依据;调整后余额为企业实际PJ以动用的银行存款金额口如杲不存在未达贝湎r银行存款曰记账赈面余额与银行对贝律余额之间有差额r说E月企业与银行双方或具中一月存在记账错误银行存款清查不通过“待处理财产损溢"账户进行【考点】茸他货币资金核算内容6项定两银两信加外出.赚符处理3步,开户、用户、销户其他注意①收款人可以将商业汇票、银行本票、银行汇票背书(提取现金的银行本票、银行汇票除外)n②单位信用卡的资金一律从其基本账户转账存入,不得交存现金,不得提取现金r不得将常货收入的款项存入该BP.③■企业将款项汇往外地时r应填写;匚款委托书r委托开户银行办理.上匚入地银行以汇款单位名义开立临时采购账户,该账户的存款不计利息..只付不收、付完清户r除采购人员可从中提取少量现金外,一律采用转账结算,

【考点】票据结算方式小结购货精货贷:银行存款借:银行存款丽相贷:其他货市资金借:银行存款艰行,鼻贷;其他货币造金信;银行存款商业千匚票(银行承兑

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 临时购销合同标准文本

- 仓库托管配送合同标准文本

- 2025卫生间改造工程合同

- 2025知识产权许可合同书专业版(合同版本)

- 不干胶标签印刷合同标准文本

- 临时场地出租合同标准文本

- 个人订金生意合同标准文本

- 亲属赠予合同标准文本标准文本

- 财务风险管理的关键措施计划

- 公司谈判签合同标准文本

- 食堂就餐协议合同范例

- 2024年度城市供水特许经营权授予合同研究

- 《可复制的领导力》读书分享

- 国开(河北)2024年秋《宣传工作实务》形考任务1-4答案

- 2024年国家公务员考试《申论》真题(副省级)及答案解析

- 高鸿业《西方经济学》(第七版)

- 旧房改造施工成品保护措施方案

- 临床成人失禁相关性皮炎的预防与护理团体标准解读

- 意识形态知识培训课

- 单位职工篮球队、羽毛球队、乒乓球队组建方案

- DB32T-县级(区域)医疗资源集中化运行规范 第1部分:集中审方中心

评论

0/150

提交评论