版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、内容目录 HYPERLINK l _TOC_250013 大类资产价格变化月度回顾:通胀交易盛行 5 HYPERLINK l _TOC_250012 股票:再度冲高回落,周期、金融领涨 6 HYPERLINK l _TOC_250011 债券:长短端利率分化,曲线熊陡 7 HYPERLINK l _TOC_250010 外汇:人民币汇率窄幅波动、美元指数先涨后跌 9 HYPERLINK l _TOC_250009 商品:通胀预期浓厚,大宗商品暴涨 9 HYPERLINK l _TOC_250008 各大类资产估值比价情况 10 HYPERLINK l _TOC_250007 历年来国内主要资产

2、表现情况 10 HYPERLINK l _TOC_250006 历史分位点水平看各资产估值情况 11 HYPERLINK l _TOC_250005 股债相对估值 12 HYPERLINK l _TOC_250004 各大类资产收益波动比较 13 HYPERLINK l _TOC_250003 货币信用大类资产配置框架月度跟踪 13 HYPERLINK l _TOC_250002 货币信用风火轮当月状态判断 13 HYPERLINK l _TOC_250001 货币信用风火轮框架下的风险平价组合跟踪 15 HYPERLINK l _TOC_250000 国内大类资产月度展望 18国信证券投资评

3、级 25分析师承诺 25风险提示 25证券投资咨询业务的说明 25图表目录图 1:国内各大类资产在 2021 年 2 月的表现 6图 2:上证综指在 2020 年 2 月的表现 6图 3:股票及其风格指数在 2021 年 2 月的表现 7图 4:10 年期国债期货在 2021 年 2 的表现 8图 5:国债期限利差(10-1)的表现 8图 6:货币市场加权利率走势 8图 7:5 年中票信用利差表现情况 9图 8:美元兑人民币汇率及美元指数走势 9图 9:各类商品指数在 2021 年 2 月的表现 10图 10:南华工业品指数走势 10图 11:历年国内主要资产表现情况 11图 12:国内各大类

4、资产价格处于历史五年的百分位点情况(2021.02) 12图 13:沪深 300 股息率/10 年国债利率及其百分位点 12图 14:沪深 300 市盈率倒数-10 年国债利率及其百分位点 13图 15:短期市场利率与央行政策利率 14图 16:金融数据变化 14图 17:“货币+信用”组合状态与大类资产价格变化关系一览(概率按次数计算) 15图 18:“货币+信用”组合状态与股票市场变化关系一览(概率按次数计算) 15图 19:2021 年 3 月货币信用框架下的风险平价组合配置比例 16图 20:各个资产的权重变化(2012.03-2021.02) 16图 21:股票债券资产的权重变化(2

5、012.03-2021.02) 17图 22:几种资产配置组合的净值走势图比较(2012.03-2021.02) 17图 23:中采 PMI 和财新 PMI 依然处于景气区间 18图 24:国信高频宏观扩散指数 18图 25:全球新冠疫苗接种量 19图 26:全球及美国每日新增新冠病例 19图 27:全球、美国及欧元区 PMI 19图 28:PPI 环比与货币政策变化的历史统计 20图 29:十年期国债期货多空成交比 21图 30:10 年期国债利率及模型预测多(红)空(绿)时期 21图 31:预测模型的效果展示(模型在 10 年期国债上的多空交易收益,2010 年以来). 21图 32:沪深

6、 300 市盈率倒数-10 年国债利率 22图 33:沪深 300 股息率/10 年国债利率 22图 34:美国名义利率、实际利率与通胀预期 23图 35:欧洲主要国家新冠每日新增病例数量 23图 36:全球、美国及欧元区 PMI 24图 37:中美利差走势图 24表 1:各大类资产价格的月度变化(2021.02) 5表 2:国内各大类资产价格的估值情况(2021.02) 11表 3:国内各大类资产收益的波动比较(2021.02) 13表 4:几种资产组合的比较(2012-03 至 2021-02) 17表 5:国债与国开、地方债的比较 22大类资产价格变化月度回顾:通胀交易盛行整体来看,20

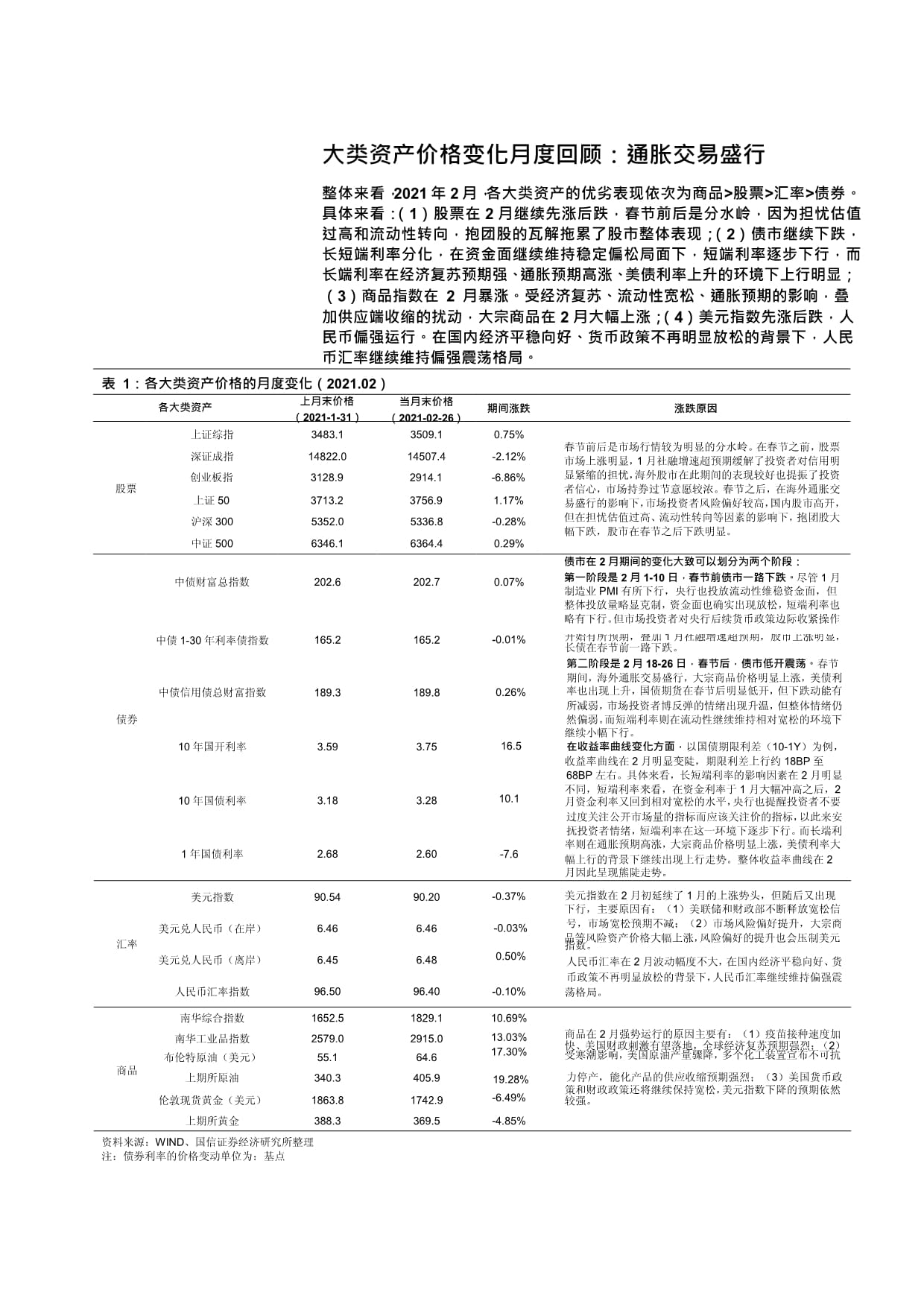

7、21 年 2 月,各大类资产的优劣表现依次为商品股票汇率债券。具体来看:(1)股票在 2 月继续先涨后跌,春节前后是分水岭,因为担忧估值过高和流动性转向,抱团股的瓦解拖累了股市整体表现;(2)债市继续下跌,长短端利率分化,在资金面继续维持稳定偏松局面下,短端利率逐步下行,而长端利率在经济复苏预期强、通胀预期高涨、美债利率上升的环境下上行明显;(3)商品指数在 2 月暴涨。受经济复苏、流动性宽松、通胀预期的影响,叠加供应端收缩的扰动,大宗商品在 2 月大幅上涨;(4)美元指数先涨后跌,人民币偏强运行。在国内经济平稳向好、货币政策不再明显放松的背景下,人民币汇率继续维持偏强震荡格局。表 1:各大类

8、资产价格的月度变化(2021.02)各大类资产上月末价格(2021-1-31)当月末价格(2021-02-26)期间涨跌涨跌原因上证综指3483.13509.10.75%深证成指14822.014507.4-2.12%创业板指3128.92914.1-6.86%股票上证 503713.23756.91.17%沪深 3005352.05336.8-0.28%中证 5006346.16364.40.29%中债财富总指数202.6202.70.07%春节前后是市场行情较为明显的分水岭。在春节之前,股票市场上涨明显,1 月社融增速超预期缓解了投资者对信用明显紧缩的担忧,海外股市在此期间的表现较好也提振

9、了投资者信心,市场持券过节意愿较浓。春节之后,在海外通胀交易盛行的影响下,市场投资者风险偏好较高,国内股市高开,但在担忧估值过高、流动性转向等因素的影响下,抱团股大幅下跌,股市在春节之后下跌明显。债市在 2 月期间的变化大致可以划分为两个阶段:第一阶段是 2 月 1-10 日,春节前债市一路下跌。尽管 1 月制造业 PMI 有所下行,央行也投放流动性维稳资金面,但整体投放量略显克制,资金面也确实出现放松,短端利率也略有下行。但市场投资者对央行后续货币政策边际收紧操作中债 1-30 年利率债指数165.2165.2-0.01%开始有所预期,叠加 1 月社融增速超预期,股市上涨明显,长债在春节前一

10、路下跌。第二阶段是 2 月 18-26 日,春节后,债市低开震荡。春节期间,海外通胀交易盛行,大宗商品价格明显上涨,美债利中债信用债总财富指数189.3189.80.26%率也出现上升,国债期货在春节后明显低开,但下跌动能有所减弱,市场投资者博反弹的情绪出现升温,但整体情绪仍债券然偏弱。而短端利率则在流动性继续维持相对宽松的环境下继续小幅下行。10 年国开利率3.593.7516.5在收益率曲线变化方面,以国债期限利差(10-1Y)为例,收益率曲线在 2 月明显变陡,期限利差上行约 18BP 至68BP 左右。具体来看,长短端利率的影响因素在 2 月明显10 年国债利率3.183.28不同,短

11、端利率来看,在资金利率于 1 月大幅冲高之后,210.1月资金利率又回到相对宽松的水平,央行也提醒投资者不要过度关注公开市场量的指标而应该关注价的指标,以此来安抚投资者情绪,短端利率在这一环境下逐步下行。而长端利1 年国债利率2.682.60率则在通胀预期高涨,大宗商品价格明显上涨,美债利率大-7.6幅上行的背景下继续出现上行走势。整体收益率曲线在 2月因此呈现熊陡走势。美元指数90.5490.20-0.37%美元指数在 2 月初延续了 1 月的上涨势头,但随后又出现下行,主要原因有:(1)美联储和财政部不断释放宽松信美元兑人民币(在岸)6.466.46-0.03%号,市场宽松预期不减;(2)

12、市场风险偏好提升,大宗商汇率指数。美元兑人民币(离岸)6.456.480.50%人民币汇率在 2 月波动幅度不大,在国内经济平稳向好、货币政策不再明显放松的背景下,人民币汇率继续维持偏强震人民币汇率指数96.5096.40-0.10%荡格局。南华综合指数1652.51829.110.69%南华工业品指数布伦特原油(美元)2579.055.12915.064.613.03%商品在 2 月强势运行的原因主要有:(1)疫苗接种速度加快、美国财政刺激有望落地,全球经济复苏预期强烈;(2)17.30%受寒潮影响,美国原油产量骤降,多个化工装置宣布不可抗商品上期所原油340.3405.919.28%力停产

13、,能化产品的供应收缩预期强烈;(3)美国货币政伦敦现货黄金(美元)1863.81742.9策和财政政策还将继续保持宽松,美元指数下降的预期依然-6.49%较强。上期所黄金388.3369.5-4.85%品等风险资产价格大幅上涨,风险偏好的提升也会压制美元资料来源:WIND、国信证券经济研究所整理注:债券利率的价格变动单位为:基点图 1:国内各大类资产在 2021 年 2 月的表现汇债商股国内各大类资产在2月的表现19.3%13.0%10.7%1.2%0.7%0.3% 0.3% 0.1%0.0% 0.0% -0.1% -0.3%-2.1%-4.9%-6.9%25.0%20.0%15.0%10.0

14、%5.0%0.0%-5.0%-10.0%资料来源:WIND、国信证券经济研究所整理股票:再度冲高回落,周期、金融领涨2021 年 2 月,国内股票春节前上涨、春节后下跌,整体涨跌幅度变化依然不大,但风格分化依然明显,万得全 A 指数在 2 月涨跌幅基本为 0。从不同类型股票指数来看:(1)上证综指、深证成指和创业板指分别变化 0.75%、-2.12%和-6.86%;(2)上证 50、沪深 300 和中证 500 分别变化 1.17%、-0.28%和 0.29%;(3)从风格指数来看,周期股和金融股表现不错,分别上涨 4.0%和 3.2%;稳定股表现尚可,上涨 1.7%;消费股和成长股表现不佳,

15、分别下跌 1.9%和 2.8%。回顾 2 月,春节前后是市场行情较为明显的分水岭。在春节之前,股票市场上涨明显,1 月社融增速超预期缓解了投资者对信用明显紧缩的担忧,海外股市在此期间的表现较好也提振了投资者信心,市场持券过节意愿较浓。春节之后,在海外通胀交易盛行的影响下,市场投资者风险偏好较高,国内股市高开,但在担忧估值过高、流动性转向等因素的影响下,抱团股大幅下跌,股市在春节之后下跌明显。图 2:上证综指在 2020 年 2 月的表现上证综指在2月的表现37503700365036003550350034503400资料来源:WIND、国信证券经济研究所整理图 3:股票及其风格指数在 202

16、1 年 2 月的表现股票及其风格指数在2月的表现4.0%3.2%1.7%1.2%0.7%0.3%0.0%-0.3%-1.9%-2.8%5.0%4.0%3.0%2.0%1.0%0.0%-1.0%-2.0%-3.0%-4.0%周期股 金融股 稳定股 上证50 上证综指 中证500 万得全A 沪深300 消费股 成长股资料来源:WIND、国信证券经济研究所整理注:股票风格指数采用中信风格指数债券:长短端利率分化,曲线熊陡2021 年 2 月,债市整体继续下跌,但短端利率表现较好,长端利率上行而短端利率下行,曲线呈现熊陡走势。2 月,10 年期国开利率上行约 17BP;10 年国债利率上行约 10BP

17、;1 年期国债利率下行约 8BP;国债期限利差(10-1Y)当前为 68BP,整体在 2 月上行约 18BP。10 年期国债期货主力合约 T2106 下跌 1.100 元,对应收益率上行约 14BP。以10 年期国债期货为例,债市在 2 月期间的变化大致可以划分为两个阶段:第一阶段是 2 月 1-10 日,春节前债市一路下跌。尽管 1 月制造业 PMI 有所下行,央行也投放流动性维稳资金面,但整体投放量略显克制,资金面也确实出现放松,短端利率也略有下行。但市场投资者对央行后续货币政策边际收紧操作开始有所预期,叠加 1 月社融增速超预期,股市上涨明显,长债在春节前一路下跌。第二阶段是 2 月 1

18、8-26 日,春节后,债市低开震荡。春节期间,海外通胀交易盛行,大宗商品价格明显上涨,美债利率也出现上升,国债期货在春节后明显低开,但下跌动能有所减弱,市场投资者博反弹的情绪出现升温,但整体情绪仍然偏弱。而短端利率则在流动性继续维持相对宽松的环境下继续小幅下行。在收益率曲线变化方面,以国债期限利差(10-1Y)为例,收益率曲线在 2 月明显变陡,期限利差上行约 18BP 至 68BP 左右。具体来看,长短端利率的影响因素在 2 月明显不同,短端利率来看,在资金利率于 1 月大幅冲高之后,2月资金利率又回到相对宽松的水平,央行也提醒投资者不要过度关注公开市场量的指标而应该关注价的指标,以此来安抚

19、投资者情绪,短端利率在这一环境下逐步下行。而长端利率则在通胀预期高涨,大宗商品价格明显上涨,美债利率大幅上行的背景下继续出现上行走势。整体收益率曲线在 2 月因此呈现熊陡走势。在信用利差方面,以 5 年中票为例,整体中票信用利差有所收窄,5 年 AAA、 AA+、AA 和 AA-中票信用利差在 2021 年 2 月分别变化-6BP、-18BP、-20BP和-20BP。当前,5 年AAA、AA+、AA 和AA-中票信用利差分别为 76BP、109BP、 157BP 和 374BP,其分别处于过去五年的百分位点位置为 13%、21%、27%和 64%。图 4:10 年期国债期货在 2021 年 2

20、 的表现10年期国债期货在2月的表现97.8097.6097.4097.2097.0096.8096.6096.4096.2096.00资料来源:WIND、国信证券经济研究所整理图 5:国债期限利差(10-1)的表现期限利差(10-1,右) 10年国债利率 1年国债利率4.003.503.002.502.001.501701501301109070501.0030资料来源:WIND、国信证券经济研究所整理图 6:货币市场加权利率走势 货币市场加权利率(R) OMO(7天)5.004.504.003.503.002.502.001.501.000.50资料来源:WIND、国信证券经济研究所整理图

21、 7:5 年中票信用利差表现情况 5年AAA中票信用利差 5年AA+中票信用利差 5年AA中票信用利差 5年AA-中票信用利差500450400350300250200150100500资料来源:WIND、国信证券经济研究所整理外汇:人民币汇率窄幅波动、美元指数先涨后跌2 月,美元指数先涨后跌,整体在 2 月下跌 0.37%;同时,人民币继续偏强运行,在岸人民币兑美元汇率在 2 月下行约 0.03%,离岸人民币汇率在 2 月上涨约 0.50%。具体来看,美元指数在 2 月初延续了 1 月的上涨势头,但随后又出现下行,主要原因有:(1)美联储和财政部不断释放宽松信号,市场宽松预期不减;(2)市场

22、风险偏好提升,大宗商品等风险资产价格大幅上涨,风险偏好的提升也会压制美元指数。人民币汇率在 2 月波动幅度不大,在国内经济平稳向好、货币政策不再明显放松的背景下,人民币汇率继续维持偏强震荡格局。图 8:美元兑人民币汇率及美元指数走势 美元兑人民币(在岸) 美元兑人民币(离岸) 美元指数(右)7.307.207.107.006.906.806.706.606.506.40 资料来源:WIND、国信证券经济研究所整理105.00103.00101.0099.0097.0095.0093.0091.0089.00商品:通胀预期浓厚,大宗商品暴涨2021 年 2 月,在经济复苏预期强烈、流动性宽松的背

23、景下,全球通胀预期浓厚,大宗商品价格出现暴涨。具体来看,有色金属和能化商品表现最佳,分别上涨 13.55%和 11.35%;黑色商品和农产品也表现不错,分别上涨 7.93%和 4.11%;贵金属在实际利率上行和风险偏好的压制下表现不佳,下跌 2.63%。整体来看,南华商品指数和南华工业品指数分别在 2 月上涨 10.69%和 13.03%。具体来看,商品在 2 月强势运行的原因主要有:(1)疫苗接种速度加快、美国财政刺激有望落地,全球经济复苏预期强烈;(2)受寒潮影响,美国原油产量骤降,多个化工装置宣布不可抗力停产,能化产品的供应收缩预期强烈;(3)美国货币政策和财政政策还将继续保持宽松,美元

24、指数下降的预期依然较强。图 9:各类商品指数在 2021 年 2 月的表现各商品指数在2月的表现13.55%13.45%13.03%11.35%10.69%7.93%4.11%-2.63%16.00%14.00%12.00%10.00%8.00%6.00%4.00%2.00%0.00%-2.00%-4.00%资料来源:WIND、国信证券经济研究所整理图 10:南华工业品指数走势 南华工业品指数32003000280026002400220020001800资料来源:WIND、国信证券经济研究所整理各大类资产估值比价情况历年来国内主要资产表现情况2021 年 2 月,国内主要资产表现情况依次如下

25、:商品(11.2%)周期股(6.2%)金融股(1.3%)信用债(0.4%)货币(0.4%)利率债(0.0%) A 股(-0.1%)转债(-0.8%)消费股(-1.4%)稳定股(-2.0%)成长股(-2.7%)。图 11:历年国内主要资产表现情况历年国内主要资产表现情况2008利率债 (12.9%)信用债 (12.0%)货币 (3.6%)转债(-32.4%)商品(-35.1%)消费股 (-56.2%)稳定股 (-56.2%)成长股 (-59.7%)A股(-62.9%)金融股 (-65.5%)周期股 (-67.1%)2009周期股 (130.0%)成长股 (117.1%)消费股 (110.7%)金

26、融股 (109.1%)A股 (105.5%)商品 (60.7%)稳定股 (50.1%)转债 (42.6%)货币 (1.4%)信用债 (0.5%)利率债 (-0.6%)2010成长股 (24.9%)消费股 (15.0%)商品 (12.0%)信用债 (4.1%)周期股 (2.5%)货币 (1.7%)利率债 (1.7%)转债 (-6.3%)A股 (-6.9%)稳定股 (-13.3%)金融股 (-25.9%)2011利率债 (5.5%)信用债 (4.2%)货币 (3.3%)转债(-12.8%)金融股 (-16.2%)商品(-17.0%)稳定股 (-21.3%)A股(-22.4%)消费股 (-25.6%

27、)周期股 (-33.7%)成长股 (-35.2%)2012金融股 (26.2%)稳定股 (6.5%)信用债 (6.3%)A股 (4.7%)商品 (4.2%)转债 (4.1%)货币 (3.7%)利率债 (2.4%)消费股 (1.9%)成长股 (0.4%)周期股 (-1.9%)2013成长股 (40.6%)消费股 (19.0%)A股 (5.4%)货币 (3.6%)信用债 (1.7%)转债 (-1.4%)稳定股 (-1.6%)利率债 (-1.9%)周期股 (-2.6%)金融股 (-6.7%)商品(-12.4%)2014金融股 (93.9%)稳定股 (89.4%)转债 (56.9%)A股 (52.4%

28、)周期股 (42.7%)成长股 (33.9%)消费股 (24.6%)利率债 (11.1%)信用债 (10.1%)货币 (4.1%)商品(-16.5%)2015成长股 (75.2%)消费股 (55.4%)周期股 (45.2%)A股 (38.5%)稳定股 (13.7%)信用债 (9.1%)利率债 (8.0%)金融股 (3.0%)货币 (2.7%)商品(-14.5%)转债(-26.5%)2016商品 (51.3%)信用债 (2.3%)货币 (1.9%)利率债 (1.2%)金融股 (-8.4%)消费股 (-9.7%)稳定股 (-11.1%)周期股 (-11.6%)转债(-11.8%)A股(-12.9%

29、)成长股 (-23.8%)2017金融股 (14.0%)消费股 (12.6%)商品 (7.9%)A股 (4.9%)货币 (2.9%)信用债 (2.3%)转债 (-0.2%)利率债 (-1.0%)周期股 (-1.1%)稳定股 (-2.1%)成长股 (-3.9%)2018利率债 (9.3%)信用债 (7.4%)货币 (3.0%)转债 (-1.2%)商品 (-5.8%)金融股 (-19.2%)稳定股 (-20.2%)消费股 (-26.5%)A股(-28.3%)周期股 (-33.0%)成长股 (-35.5%)2019消费股 (47.1%)成长股 (38.8%)金融股 (34.7%)A股 (33.0%)

30、转债 (25.1%)周期股 (22.1%)商品 (15.6%)稳定股 (9.0%)信用债 (5.0%)利率债 (4.4%)货币 (2.3%)2020消费股(48.0%)成长股(41.4%)A股(25.6%)周期股(24.2%)商品(7.4%)转债(5.3%)信用债(3.3%)利率债(3.0%)货币(2.0%)金融股(0.8%)稳定股(-6.0%)2021.01商品 (11.2%)周期股 (6.2%)金融股 (1.3%)信用债 (0.4%)货币 (0.4%)利率债 (0.0%)A股 (-0.1%)转债 (-0.8%)消费股 (-1.4%)稳定股 (-2.0%)成长股 (-2.7%)资料来源:WI

31、ND、国信证券经济研究所整理注:股票风格指数采用中信风格指数历史分位点水平看各资产估值情况2021 年 2 月,从当前价格处于过去五年分位点水平来看,股票和商品资产依然处于偏贵水平,而债券价格处于相对适中水平。其中,万得全 A 指数处于过去五年 97%分位点左右,10 年期国债利率处于历史 58%分位点左右,10 年国开利率处于历史 58%分位点左右。在股票方面,股票内部风格分化明显,稳定股(公用事业)处于历史 10%分位点,相对便宜;而周期、金融、成长、消费股则均处于历史 90%分位点左右及以上,相对偏贵。在大宗商品方面,经过连续大涨,商品指数已上行到较高水平,目前处于历史99%分位点以上。

32、各大类资产当月价格当月价格百分位点上月价格上月价格百分位点过去五年 90%分位点过去五年 10%分位点万得全 A5416.297.0%5416.598.2%5179.93668.0沪深 3005336.897.2%5352.098.4%4698.73189.2成长股6963.193.5%7160.797.5%6799.64294.2股票金融股8006.896.7%7758.588.2%7838.06002.0稳定股2167.610.1%2131.25.5%2888.22167.5消费股13575.597.0%13838.398.4%12584.16847.6周期股4256.499.0%4094

33、.189.8%4111.02953.010 年国债3.2857.8%3.1847.0%3.712.7710 年国开3.7558.3%3.5942.1%4.493.15国债期限利差(10-1)67.670.3%49.932.6%80.924.85 年中票 AAA3.8638.8%3.8235.5%4.943.265 年中票 AA+4.1941.0%4.2749.3%5.253.535 年中票 AA4.6744.7%4.7750.2%5.603.91南华商品指数1829.199.6%1652.598.2%1499.11102.8南华工业品指数2915.099.8%2579.098.1%2320.5

34、1478.8在国债收益率曲线方面,国债期限利差(10-1Y)为过去五年 70%分位点左右,过去一个月,收益率曲线明显变陡。表 2:国内各大类资产价格的估值情况(2021.02)债券商品资料来源:WIND、国信证券经济研究所整理注:百分位点计算采用过去五年数据;股票风格指数采用中信风格指数图 12:国内各大类资产价格处于历史五年的百分位点情况(2021.02)国内各大类资产价格处于历史五年的百分位点情况(2021.02)199.8%.9.8.770.3%.6.5.441.0%.3.2.1010.1%38.8%44.7%58.3%57.8%99.6%93.5%99.0%97.0%96.7%97.0

35、% 97.2%000000000资料来源:WIND、国信证券经济研究所整理注:股票风格指数采用中信风格指数股债相对估值从股债相对估值的角度来看,截止 2021 年 2 月,沪深 300 股息率/10 年国债利率为 0.57,处于过去历史五年的 12%分位点;沪深 300 市盈率倒数-10 年国债利率为 2.85%,处于过去历史五年的 4%分位点。债券资产相对股票资产更便宜一些。图 13:沪深 300 股息率/10 年国债利率及其百分位点 沪深300股息率/10年国债利率 过去五年分位点(右)1.201.000.800.600.400.200.002010-04-082012-04-082014

36、-04-082016-04-082018-04-082020-04-08100%90%80%70%60%50%40%30%20%10%0%资料来源:WIND、国信证券经济研究所整理图 14:沪深 300 市盈率倒数-10 年国债利率及其百分位点 沪深300市盈率倒数-10年国债利率 过去五年分位点(右)9.008.007.006.005.004.003.002.001.000.002010-04-082012-04-082014-04-082016-04-082018-04-082020-04-08100%90%80%70%60%50%40%30%20%10%0%资料来源:WIND、国信证券经

37、济研究所整理各大类资产收益波动比较从各大类资产收益率波动的角度来看,2021 年 2 月,商品价格波动极大、债券价格波动也较高,股市和汇率价格波动较小。具体来看,股票价格的波动幅度的分位点接近 50%;商品各价格的波动幅度的分位点超过 90%;人民币汇率的波动幅度的分位点也在 50%左右;债券波动幅度的分位点均在 75%左右。表 3:国内各大类资产收益的波动比较(2021.02)1%10%25%50%75%90%99%上证综指0.7%-16.8%-5.7%-2.5%0.6%3.0%5.5%14.3%股票沪深 300-0.3%-15.5%-5.6%-2.0%1.1%3.7%6.7%17.2%万得

38、全 A0.0%-20.3%-6.5%-2.7%0.7%3.7%6.7%17.5%10 年国债利率10.1-26.1-13.4-8.4-0.48.516.933.610 年国开利率16.5-33.0-19.2-10.80.211.422.245.9五年期国债期货-0.4%-2.2%-1.0%-0.4%0.1%0.5%0.7%2.0%十年期国债期货-1.3%-3.3%-1.5%-0.6%0.1%0.8%1.2%2.4%外汇美元兑人民币汇率0.0%-2.7%-1.5%-0.9%-0.1%0.8%1.6%3.8%南华商品指数10.7%-9.6%-4.5%-1.5%1.2%3.9%7.1%12.6%南华

39、工业品指数13.0%-11.9%-5.6%-1.7%1.5%4.8%8.4%15.5%各大类资产当月涨跌幅过去五年资产价格变动(20 天)幅度百分位点债券商品资料来源:WIND、国信证券经济研究所整理;注:百分位点计算采用过去五年数据货币信用大类资产配置框架月度跟踪货币信用风火轮当月状态判断货币政策方面,根据央行货币政策操作来看,因为央行还没有上调其政策利率,所以货币政策还处于宽松阶段。我们认为后续央行确实有紧货币的可能性:随着全球疫苗的持续接种,未来欧美等国家出现经济复苏的可能性较大,在全球央行宽松措施和经济复苏预期的影响下,全球大宗商品还将继续上涨,很可能催生工业品通胀风险。近期大宗商品的

40、大幅上涨正是反映了市场的通胀预期逐渐升温。后续来看,随着通胀成形后,预计在 7、8 月份,货币政策可能会进入正式收紧阶段,信用现实方面,虽然社融存量同比增速在 1 月继续下行,但信贷增量是超预期的,目前社融增速的下行更多是由于去年高基数的原因,而实际经济对信贷的需求还是很旺盛的。因此,在预期国内经济继续平稳向好运行的情况下,实体经济的融资需求很难出现明显萎缩,这将导致短期内社融增速的下行斜率放缓, “紧信用”的环境不明显。因此,我们认为未来货币信用的路径很有可能为“宽货币+宽信用”“紧货币+宽信用” “紧货币+紧信用”。图 15:短期市场利率与央行政策利率 货币市场加权利率(R) OMO(7天

41、) MLF利率(1年) 同业存单(AAA,1Y)6.505.504.503.502.501.500.50数据来源:WIND、国信证券经济研究所整理图 16:金融数据变化40.0035.0030.0025.0020.0015.0010.005.000.00 M2 信贷增速 社融增速数据来源:WIND、国信证券经济研究所整理图 17:“货币+信用”组合状态与大类资产价格变化关系一览(概率按次数计算)数据来源:WIND、国信证券经济研究所整理;数据截止 2018 年图 18:“货币+信用”组合状态与股票市场变化关系一览(概率按次数计算)数据来源:WIND、国信证券经济研究所整理数据截止 2018 年

42、货币信用风火轮框架下的风险平价组合跟踪在前期报告基于风火轮大类资产配置框架的风险平价组合探索-20190628中,我们详细介绍了怎样构建以货币信用大类资产配置框架为基础的风险平价组合。在此,我们采用月度的时间窗口来对该组合进行跟踪,有两点值得注意:由于该组合采用被动配置策略,因此组合目的是为追求相对稳定的回报;在选择基础资产时,由于 TMT 和公用事业股票表现相对最好的时期为紧货币+紧信用时期,而该时期股票资产整体表现不佳,因此在构建风险平价组合时,我们暂时不选用这两类股票。其实,如果投资者有自己认可深信的大类资产配置框架,也可以按照这一方法构建风险平价组合,相信一样可以得到不错的表现。利用过

43、去五年的历史数据来计算每一期的资产配置权重,权重每隔一个月进行调整。资产权重计算的起始期为 2012.02,之后每隔一个月重新计算一次资产权重。从计算结果来看,各个资产的权重变化较为稳定,权重每一次调整的幅度并不大,股票占比稳定在 4%-7%左右;债券占比稳定在 93%-96%左右。 在过去一个月期间,货币信用风火轮框架下的风险平价组合收益率为 0.30%,同期中债财富指数、沪深 300 和股债混合(60/40)的收益率分别为 0.07%、-0.28%和-0.10%。展望未来,在 2021 年 3 月,模型测算的股票资产的权重为 5%;债券资产的权重为 95%。其中,各个资产的配置权重为周期板

44、块(1.74%)、金融板块(2.08%)、消费板块(1.58%)、国开 3-5 年指数(18.06%)、国开 7-10 年指数(6.00%)、高信用债 1-3 年指数(34.20%)和高信用债 3-5 年指数(36.34%)。图 19:2021 年 3 月货币信用框架下的风险平价组合配置比例2021年3月货币信用框架下的风险平价组合配置比例周期, 1.74% 金融, 2.08% 消费,1.58%高信用(3-5年), 36.34%国开(3-5年), 18.06%国开(7-10年), 6.00%高信用(1-3年), 34.20%周期金融消费国开(3-5年)国开(7-10年)高信用(1-3年)高信用

45、(3-5年)数据来源:WIND、国信证券经济研究所整理图 20:各个资产的权重变化(2012.03-2021.02)周期金融消费国开(3-5年)国开(7-10年)高信用(1-3年)高信用(3-5年)100.00%90.00%80.00%70.00%60.00%50.00%40.00%30.00%20.00%10.00%0.00%2012-03 2012-12 2013-09 2014-06 2015-03 2015-12 2016-09 2017-06 2018-03 2018-12 2019-09 2020-06 2021-03数据来源:WIND、国信证券经济研究所整理图 21:股票债券资产

46、的权重变化(2012.03-2021.02)股票 债券100%90%80%70%60%50%40%30%20%10%0%数据来源:WIND、国信证券经济研究所整理表 4:几种资产组合的比较(2012-03 至 2021-02)当月年初2012.03-2021.02 期间的表现资产组合表现至今夏普比率波动率年化回报最大回撤风险平价组合0.30.51.411.75%5.47%-3.70%中债财富指数0.10.31.181.27%4.49%-3.57%沪深 300 指数-0.32.40.2423.1%8.48%-46.70%股债混合(60/40)-0.11.70.3313.8%7.56%-28.92

47、%资料来源:WIND、国信证券经济研究所整理注:回报表现单位为%图 22:几种资产配置组合的净值走势图比较(2012.03-2021.02) 风火轮框架下的风险平价组合净值 中债财富指数净值 沪深300指数净值 股债混合净值(60/40)240.0220.0200.0180.0160.0140.0120.0100.080.02012-03-01 2013-03-01 2014-03-01 2015-03-01 2016-03-01 2017-03-01 2018-03-01 2019-03-01 2020-03-01数据来源:WIND、国信证券经济研究所整理国内大类资产月度展望从短期宏观经济来

48、看,国内经济复苏的动能确实在减弱,但整体经济表现依然强势。2 月制造业 PMI 指数虽继续回落,但依然处于景气区间,国内整体经济增长态势虽然受到疫情反复的拖累,但拖累幅度或较有限。另外,根据国信高频宏观扩散指数来看,1 月以来指数进入震荡格局,反映经济增长趋势似乎有所放缓,但根据历史经验,要明确国内经济增长趋势开始扭转向下,需要连续三周看到指数下滑,当前还未出现这一信号。图 23:中采 PMI 和财新 PMI 依然处于景气区间 中采制造业PMI 财新制造业PMI60.055.050.045.040.035.02010-01 2011-01 2012-01 2013-01 2014-01 201

49、5-01 2016-01 2017-01 2018-01 2019-01 2020-01 2021-01数据来源:WIND、国信证券经济研究所整理图 24:国信高频宏观扩散指数国信高频宏观扩散指数1050截止2021年2月26日,国信高频宏观扩散指数B为0,指数A录得1041。 610404103010202101010000990980(2)970960(4)2020-01-032020-01-172020-01-312020-02-142020-02-282020-03-132020-03-272020-04-102020-04-242020-05-082020-05-222020-06-

50、052020-06-192020-07-032020-07-172020-07-312020-08-142020-08-282020-09-112020-09-252020-10-092020-10-232020-11-062020-11-202020-12-042020-12-182021-01-012021-01-152021-01-292021-02-122021-02-26950(6)国信高频宏观扩散指数B国信高频宏观扩散指数A数据来源:WIND、国信证券经济研究所整理从全球范围内来看,2021 年以来,随着新冠疫苗的逐步接种,全球每日新增新冠病例已经得到了明显控制,全球制造业 PMI

51、 指数稳步上行,反映经济在逐步复苏。另外,美国 1.9 万亿美元财政刺激政策也将要获得通过,美国及全球经济复苏的动力将进一步加强。图 25:全球新冠疫苗接种量 全球每百人新冠疫苗接种量(剂次) 全球新冠疫苗接种量(万剂次,右轴)3.50300003.00250002.502.001.501.000.5020000150001000050000.000数据来源:WIND、国信证券经济研究所整理图 26:全球及美国每日新增新冠病例 全球每日新增新冠病例 美国每日新增新冠病例90000080000070000060000050000040000030000020000010000002020-01-

52、032020-03-032020-05-032020-07-032020-09-032020-11-032021-01-03数据来源:WIND、国信证券经济研究所整理图 27:全球、美国及欧元区 PMI 美国:Markit制造业PMI:季调 欧元区:制造业PMI 全球:摩根大通全球制造业PMI60.0055.0050.0045.0040.0035.0030.002019-012019-042019-072019-102020-012020-042020-072020-102021-01数据来源:WIND、国信证券经济研究所整理在各大类资产后续表现方面:股票市场:近期股票市场的表现相对一般,不同

53、风格股票的分化依然较大。周期、金融股在近期表现较好,而消费、成长股表现不佳。随着疫苗逐步接种、全球新冠疫情已经得到较好控制,后续以欧美为代表的全球经济复苏依然是大类资产配置的主要逻辑,国内顺周期、低估值股票依然将会获得较不错的超额回报,另外银行股也会受益于经济向好、贷款利率提升而有不错的表现。同时需要认识到,在国内经济已经恢复、且后续很有可能出现工业品通胀的情况下(近期 PPI 环比表现持续强势),国内货币政策有边际收紧的可能性。在经济继续向好、而货币政策有潜在收紧可能性的宏观环境中,股票市场呈现上涨的概率依然较大,只不过波动会有所加大。图 28:PPI 环比与货币政策变化的历史统计2009.

54、07收紧2014.04放松2017.01收紧2008.09放松2011.11放松2012.07收紧2018.04放松PPI:全部工业品:环比2.001.000.00-1.00-2.00-3.00-4.00数据来源:WIND、国信证券经济研究所整理债券市场:一般来说,一个完整的债券熊市会依次经历三个阶段:经济增长复苏+走出通缩,这是对债券市场的第一波冲击。这个时期,短期政策基准利率保持稳定,长期利率走高,收益率曲线增陡;通胀出现,这是对于债券市场的第二波冲击。这个时期,市场预期短期利率不能持续保持稳定,对于短期利率波动性强化的预期,长期利率上行进行风险补偿,收益率曲线进一步陡峭化;通胀因素触发了

55、政策紧缩,加息降临,这是对于债券市场的第三波冲击。这个时期,短期利率开始趋势性上行,长期利率上行幅度弱于短期利率,收益率曲线平坦化。目前来看,我们正处于债券熊市的第二阶段,即通胀主导的冲击过程。近期大宗商品的大幅上涨正是反映了市场的通胀预期逐渐升温。后续来看,随着通胀成形后,预计在 7、8 月份,货币政策可能会进入正式收紧阶段,届时将迎来债券熊市的第三阶段。从趋势上看,预计 10 年期国债利率至少会上行至 3.5%左右的水平,对应 10 年期国债期货价格下跌至 95 元左右。从不同市场投资者的观点来看,根据期货多空成交比,近期国债期货价格震荡下跌,而期货多空比值出现反弹,反映国债期货上的投资者

56、并没有像现券一样那么悲观,可能有投资者在期货上参与博反弹。另外,在不考虑基本面的情况下,单从技术面角度出发,根据利率预测模型显示,模型在近期对债券的看空程度有所减弱。而且,从股债估值的比较来看,目前,沪深 300 市盈率倒数-10 年国债利率为 2.77%,处于过去 5 年 3%的分位点;沪深 300 股息率/10 年国债利率为 0.57,处于过去 5 年 11%的分位点。从以上现象可以看到,债券利率在经历连续上行之后,债券资产的性价比确实有所提升,但从基本面的维度来看,债券利率的上行并没有结束。后续,债券市场可能会有反弹,但整体依然还是处于下跌趋势中,如果通胀实际表现较强、基本面数据较好,那

57、么债券的反弹也很有可能不会出现。图 29:十年期国债期货多空成交比104.001.040103.001.020102.00101.001.000100.000.98099.0098.000.96097.000.94096.000.92095.0094.000.900 T主连价格 T多空比(过去30个交易日多头成交/空头成交,右轴)数据来源:WIND、国信证券经济研究所整理图 30:10 年期国债利率及模型预测多(红)空(绿)时期10年期国债利率及模型预测多(红)空(绿)时期5.004.504.003.503.002.502010-012011-072013-012014-072016-012017-072019-012020-07数据来源:WIND、国信证券经济研究所整理图 31:预测模型的效果展示(模型在 10 年期国债上的多空交易收益,2010 年以来) 预测模型在10年期国债上的收益(BP,以1个月预测为例)4504003503002502001501005002010-012011-072013-012014-072016-012017-072019-012020-07数据来源:WIND、国信证券经济研究所整理图 32:沪深 300 市盈率倒数-10 年国债利率 沪深300市

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 二零二五年度劳动合同终止或解除员工安置证明

- 2025年度燃气管道安装与安全运行维护合同

- 2025年度人工智能应用合作意向书合同

- 二零二五年度药店与药店联盟药品促销活动合同

- 二零二五年度企业法律风险防范顾问服务合同

- 二零二五年度物业管理社区宠物管理补充合同

- 植被生态工程课程设计

- 饿了么课程设计

- 误差平差课程设计

- 采暖课程设计的设计思路

- 大学生《思想道德与法治》考试复习题及答案

- 职业技术学院汽车专业人才需求调研报告

- 辽宁省2024年高中生物学业水平等级性考试试题

- 2024年河南省商丘市第十一中学中考数学第一次模拟试卷

- DZ∕T 0285-2015 矿山帷幕注浆规范(正式版)

- 2024年全国初中数学竞赛试题含答案

- JBT 4730.10承压设备无损检测-第10部分:衍射时差法超声检测

- 虾皮shopee新手卖家考试题库及答案

- 对乙酰氨基酚泡腾颗粒的药代动力学研究

- 冲压车间主管年终总结

- 2024年中建五局招聘笔试参考题库附带答案详解

评论

0/150

提交评论