版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

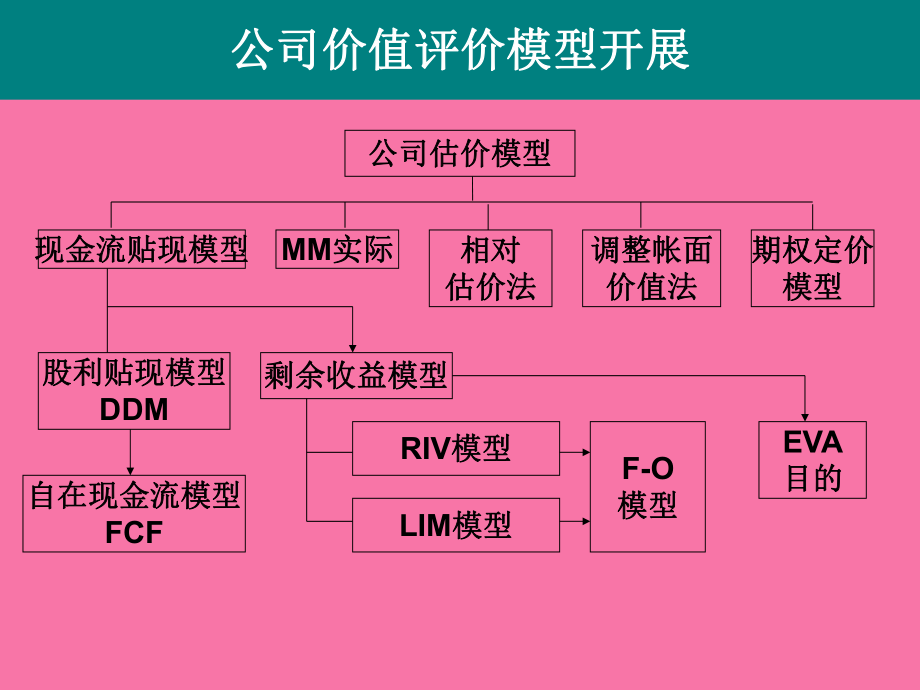

1、第五章 如何对股票估值股票估值 什么是证券?证券,是指一切反映某种法律行为后果的证纸,分一切权证券如收据、保险单、行李提取单等和有价证券两种。 什么是有价证券?是某种权益的法律文件。它表示持证人对某一有价物具有一切权或有权获得一定报酬;要行使该项权益就必需保有该项证券,要转移该项权益,也必需转移该项证券。 常见类型:商品证券如栈单、提货单、货币证券如期票、汇票、本票和支票和资本证券股票、债券为什么对股票估值? 股票赚钱的终极秘诀是什么?低买高卖什么时候是低?什么时候是高?公司价值评价模型开展公司价值评价模型开展EVA目的目的剩余收益模型剩余收益模型公司估价模型公司估价模型MM实际实际相对相对估

2、价法估价法调整帐面调整帐面价值法价值法期权定价期权定价模型模型现金流贴现模型现金流贴现模型股利贴现模型股利贴现模型DDM自在现金流模型自在现金流模型FCFRIV模型模型LIM模型模型F-O模型模型股票估价普通方法绝对估值方法相对估值方法股利折现模型股利折现模型DDM企业自在现金流折现模型企业自在现金流折现模型FCFF权益自在现金流折现模型权益自在现金流折现模型FCFE市盈率法市盈率法P/EEV/EBITDA市盈率市盈率/增长率法增长率法PEG市销率法市销率法P/S、市研率法、市研率法基于市盈率的分析基于市盈率的分析普通而言,市盈率普通而言,市盈率PE越低越好,市盈率越低越好,市盈率越低,表示公

3、司股票的投资价值越高;反之,那越低,表示公司股票的投资价值越高;反之,那么投资价值越低。然而,也有一种观念以为,市么投资价值越低。然而,也有一种观念以为,市盈率越高,意味着公司未来生长的潜力越大,也盈率越高,意味着公司未来生长的潜力越大,也即投资者对该股票的评价越高;反之,投资者对即投资者对该股票的评价越高;反之,投资者对该股票的评价越低。该股票的评价越低。但在实际的运用中,仅仅分析市盈率但在实际的运用中,仅仅分析市盈率PE是不够科学,为此引入了在是不够科学,为此引入了在PE根底上的相对估值根底上的相对估值法法每股盈余每股市价市盈率一、相对估值法一、相对估值法1PE估值法 P/E市盈率估值法的

4、根本步骤: 预测公司的EPS每股收益 搜集可比公司的P/E,调查取值范围 确定公司的市盈率P/E 根据上述数据,计算公司的P 公式:P市盈率EPS 例,紫金矿业 黄金类上市公司的PE为39倍,以08、09年EPS为0.28、0.33元计算,合理的股价应为11.211.55元股 之间。思索:他觉得这种方法存在什么缺乏之处吗?思索:他觉得这种方法存在什么缺乏之处吗?二、市盈率二、市盈率/增长率法增长率法PEG PEG目的(市盈率相对盈利增长比率)是用公司的市盈率除以公司的盈利增长速度。当时他在选股的时候就是选那些市盈率较低,同时它们的增长速度又是比较高的公司,这些公司有一个典型特点就是PEG会非常

5、低。 PEG目的(市盈率相对盈利增长比率)是彼得林奇发明的一个股票估值目的,是在PE市盈率估值的根底上开展起来的,它弥补了PE对企业动态生长性估计的缺乏,其计算公式是: PEG=PE/企业年盈利增长率 所谓PEG,是用公司的市盈率PE除以公司过去3或5年的净利润复合增长率。比如一只股票当前的市盈率为20倍,其过去5年的净利润复合增长率为20,那么这只股票的PEG就是1。当PEG等于1时,阐明市场赋予这只股票的估值可以充分反映其未来业绩的生长性。 假设PEG大于1,那么这只股票的价值就能够被高估,或市场以为这家公司的业绩生长性会高于市场的预期。 通常,那些生长型股票的PEG都会高于1,甚至在2以

6、上,投资者情愿给予其高估值,阐明这家公司未来很有能够会坚持业绩的快速增长,这样的股票就容易有超出想象的市盈率估值。 当PEG小于1时,要么是市场低估了这只股票的价值,要么是市场以为其业绩生长性能够比预期的要差。通常价值型股票的PEG都会低于1,以反映低业绩增长的预期。投资者需求留意的是,像其他财务目的一样,PEG也不能单独运用,必需求和其他目的结合起来 以酒类股票为例,酒类龙头公司过去3年的预期复合增长率在35左右,而其对应于2007年收益率的动态市盈率那么普遍在50倍左右,PEG值为1.4,这显然减弱了酒类龙头公司进一步走高的动力。也就是说,公司的良好运转前景曾经表达在股价上涨中了。 三、市

7、销率、市研率评价法 肯尼斯费雪是费雪投资公司的兴办人兼总裁,费雪投资公司目前管理资产达50亿美圆,被尼尔森全球最正确资产管理人评定为全球各种投资风格中,表现最正确的前20名机构投资者。 他在本人所著的一书中明确提出了利用市销率与市研来评价公司的方法 肯尼斯费雪以为一支完美的超级强势股肯尼斯费雪以为一支完美的超级强势股应有以下特性一,利用自有资金发明未来,应有以下特性一,利用自有资金发明未来,最近三到五年的销售收入增长率约为最近三到五年的销售收入增长率约为15%-20%。二,最近三到五年平均净利润率高。二,最近三到五年平均净利润率高于于5%。三,市销率。三,市销率PSR为为0.75或更低或更低

8、市销率市销率(PSR)=当前股票价钱当前股票价钱x总股本总股本/年销年销售收入售收入 市研率市研率(PRR)=当前股票价钱当前股票价钱x总股本总股本/年研年研发投入发投入评价规那么A、市销率 (PSR)a.避开PSR超越1.5的股票,任何PSR大于3的公司决不要碰。b.积极寻觅PSR低于0.75的超极公司。c.任何超级公司的PSR涨到3至6之间时,要卖出持股。 B、市研率(PRR) a.别买PRR高于15的公司,PRR低的超级公司多的是。 b.寻觅PRR介于5至10的超级公司,PRR低于5倍的公司不多见。 例一:广州药业600332 股本:8.109亿股 股价:5.082021年11月13日中

9、午收盘价钱 2006年营业收入;102.41亿元 2007年营业收入:123.2077亿元 2021年前三季营业收入:100.8915亿 市销率为采取2007年的销售收入计算:5.08*8.109/123.2077=0.33 市销率是不是超级低啊。这样的公司潜力在哪里呢?换句话说,假设这样的公司能控制本钱,业绩是不是会飞速的生长呢?股票评价值的快速获取 新东风无忧价值网 输入股票代码后,就可以看到包括企业近三年盈利增长率、市销率、市盈率等估值数据 51value/练习 请评价以下几只股票能否高估: 1中牧股份600195 2界龙实业600836 3国电南自600268二、绝对估值法 1、现金流

10、贴现模型 2、股利贴现模型 3、自在现金流模型 假设说相对估值法是业余投资者需求掌握的方法,那么绝对估值法就是专业级投资者需求深化掌握的方法现金流贴现模型现金流贴现模型DiscountedCashFlowModel中中IrvingFisher提出:资产当前提出:资产当前价值等于未来现金流量贴现之和。价值等于未来现金流量贴现之和。现金流贴现模型是确定条件下的价值评价现金流贴现模型是确定条件下的价值评价技术,是现代评价技术的根底,也是巴菲特评技术,是现代评价技术的根底,也是巴菲特评价企业内在价值的常用方法之一。价企业内在价值的常用方法之一。1现金流贴现估值法现金流贴现估值法1(1)iiiCFVr2

11、股利贴现估值法股利贴现估值法股利贴现模型股利贴现模型DividendDiscountedModelWilliams以为股票的内在投资价值表现为以为股票的内在投资价值表现为“今后能够领取的全部股息加以资本复原的今后能够领取的全部股息加以资本复原的如今价值之和。如今价值之和。扩展方式:扩展方式:1.零增长零增长DDM2.Gordon模型模型3.有限增长期有限增长期DDM1(1)tttdVr111(1)(1)(1)(1)tnntttdgdgVrrrdVrdVrg股利贴现模型(DDMs) 1938年,美国投资实际家威廉斯(Williams) 在一书中论述了证券根本分析的实际,并由此引出了著名的红利现值

12、模型(Discounted Dividend Models,DDMs)。 DDMs的根本原理:对股票而言,其价值Pt取决于(1)持有期内得到的红利收入;(2)售出股票而得的现金收入。 故有: 其中Dt+1为t+1期的红利,Pt+1为t+1期的价钱,R为折现率 。由上式可推得:6.1 1111RPRDPttt)2 . 6()1 ()1 (133221RDRDRDPtttt3自在现金流估值法自在现金流估值法自在现金流模型自在现金流模型FreeCashFlowModel企业运营活动所产生的现金流净增长额用企业运营活动所产生的现金流净增长额用于支付维持现有消费运营才干所需的资本支于支付维持现有消费运营才干所需的资本支出后,余下的能自在支配的现金。出后,余下的能自在支配的现金。根据现金流在未来增长情况的不同,派生根据现金流在未来增长情况的不同,派生出零增长、固定增长和有限增长等模型出零增长、固定增长和有限增长等模型1(1)tttFCFVWACC关于股票估值 舟与水的关系 绝对估值舟的高度 相对估值水的深度 当水很深时,舟的高度可以忽略不计 水货币的流动性下周实验课安排 结合这段时间的学习与实际领会,请寻觅出可以客观合理评价公司内在价值的方

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 摩托车销售合同协议书

- 物资采购合同安全协议书

- 合同洽谈协议书模板图片

- 街边店面物业合同协议书

- 2025年中国红景天苷项目商业计划书

- 天气美术课件图片

- 重庆铝铸汽车零部件项目申请报告

- 中国有机硅DMC项目商业计划书

- 汽修厂门卫合同协议书

- 安全方针课件

- 甬统表(工程表格全套)

- 软件架构与系统稳定性

- DB21-T 2819-2017岩土工程勘察报告编制规范

- 夜市规划方案范文

- 护理技术操作常见并发症处理及预防规范课件

- 疼痛科进修总结汇报

- Unit1至Unit4每单元作文期末复习(课件)人教PEP版英语六年级下册

- 新增政治高考考点解析“关税”

- 《解密分层教学》读书心得体会(读书心得体会30篇)

- 服务档案管理制度

- 房屋建筑工程监理规划(范本-附带监理细则内容)

评论

0/150

提交评论