下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、时间序列数据平稳性检验实验指导一、实验目的:理解经济时间序列存在的不平稳性,掌握对时间序列平稳性检验的步骤和各种方法,认识利用不平稳的序列进行建模所造成的影响.二、根本概念:如果一个随机过程的均值和方差在时间过程上都是常数,并且在任何两时期的协方差值仅依赖于该两个时期间的间隔,而不依赖于计算这个协方差的实际时间,就称它是宽平稳的.时序图ADF检验PP检验三、实验内容及要求:1、实验内容:用Eviews5.1来分析1964年到1999年中国纱产量的时间序列,主要内容:(1)、通过时序图看时间序列的平稳性,这个方法很直观,但比拟粗糙;(2)、通过计算序列的自相关和偏自相关系数,根据平稳时间序列的性

2、质观察其平稳性;(3)、进行纯随机性检验;(4)、平稳性的ADF检验;(5)、平稳性的pp检验.2、实验要求:(1)理解不平稳的含义和影响;(2)熟悉对序列平稳化处理的各种方法;(2)对相应过程会熟练软件操作,对软件分析结果进行分析.四、实验指导(1)、绘制时间序列图时序图可以大致看出序列的平稳性,平稳序列的时序图应该显示出序列始终围绕一个常数值波动,且波动的范围不大.如果观察序列的时序图显示出该序列有明显的趋势或周期,那它通常不是平稳序列,现以1964-1999年中国纱年产量序列(单位:万吨)来说明.在EVIEWS中建立工作文件,在"Workfilestructuretype栏中选

3、择"Dated-regularfrequency",在右边的"Datespecification"中输入起始年1964,终止年1999,点击ok那么建立了工作文件.找到中国纱年产量序列的excel文件并导入命名该序列为sha,见图1-2.repil-srIrreulurBui也了御电1vorkfilesnayb电rifromUnstr-a.ctwadfyingd-ataarid/or国n曲军(option*1)WFPice:图1-2创立新序列SHA,如图1-2.点击主菜单Quick/Graph就可作图,见图1-3,分别是折线图(Linegraph)、条形

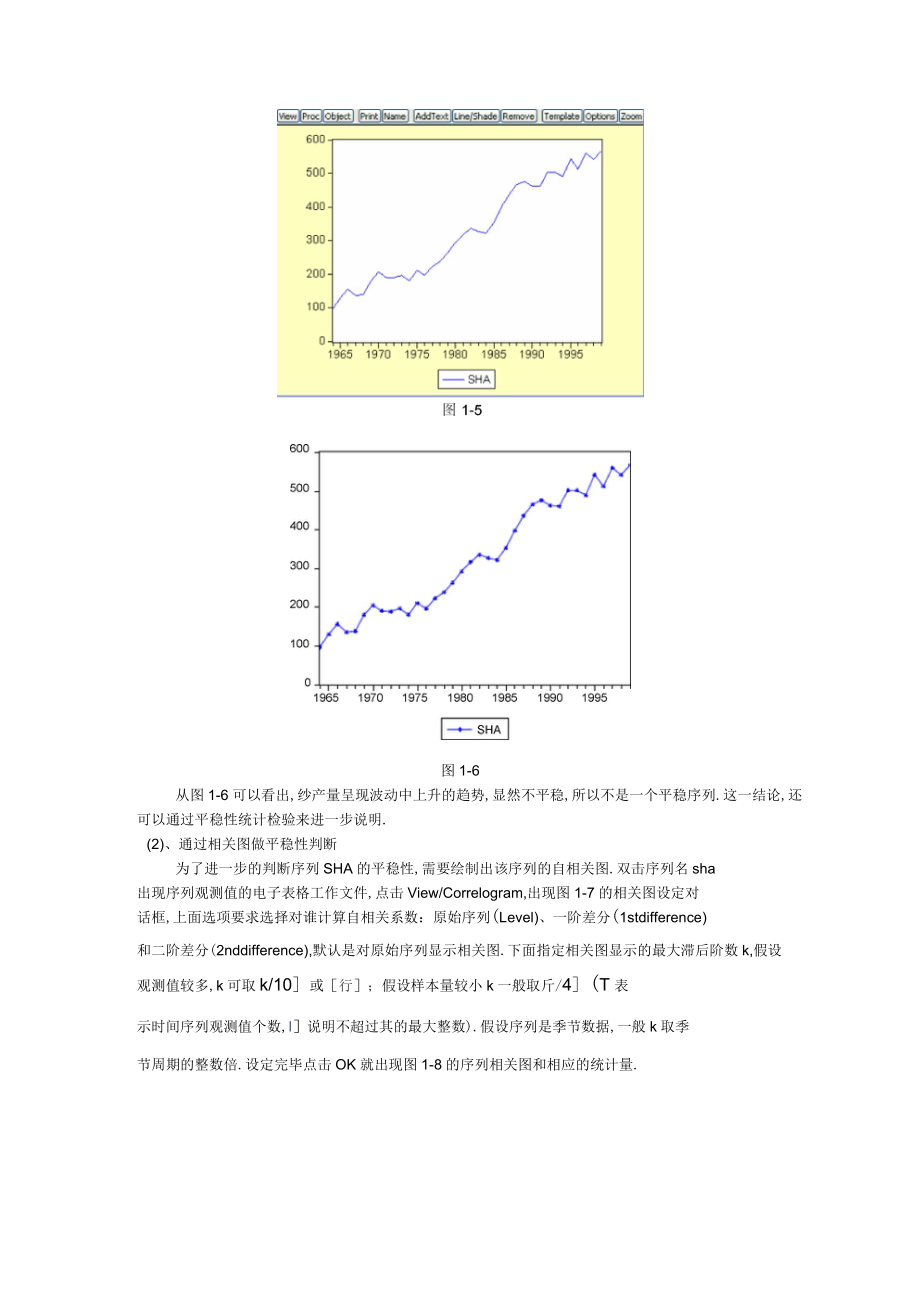

4、图(Bargraph)、散点图(Scatter)等,也可双击序列名,出现显示电子表格的序列观测值,然后点击工具栏的View/Graph.如果选择折线图,出现图1-4的对话框,在此对话框中键入要做图的序列,点击OK那么出现折线图,横轴表示时间,纵轴表示纱产量,见图1-5,选择图1-5上工具栏options可以对折线图做相应修饰.点击主菜单的Edit/Copy,然后粘贴到文档就变成了如图1-6的折线图.Quick|OptiorisWindowHelpSample.GenerateSeries.Show.Gr即hLinegraphBargraphScatterX¥linePieEmptyG

5、roup(EditSeries)SeriesStatisticsGroupStatisticsEstimateEquation.EstimateVAR.SeriesList图1-3图1-6从图1-6可以看出,纱产量呈现波动中上升的趋势,显然不平稳,所以不是一个平稳序列.这一结论,还可以通过平稳性统计检验来进一步说明.(2)、通过相关图做平稳性判断为了进一步的判断序列SHA的平稳性,需要绘制出该序列的自相关图.双击序列名sha出现序列观测值的电子表格工作文件,点击View/Correlogram,出现图1-7的相关图设定对话框,上面选项要求选择对谁计算自相关系数:原始序列(Level)、一阶差分

6、(1stdifference)和二阶差分(2nddifference),默认是对原始序列显示相关图.下面指定相关图显示的最大滞后阶数k,假设观测值较多,k可取k/10或行;假设样本量较小k一般取斤/4(T表示时间序列观测值个数,I说明不超过其的最大整数).假设序列是季节数据,一般k取季节周期的整数倍.设定完毕点击OK就出现图1-8的序列相关图和相应的统计量.图1-7Sample19641999Includedobservarioris36AjdlocorrchtionPartialCorrelationACPACO-StalPf&b11121314ICIEI?IB19202122232

7、40.91J091J32.E4B00000.6J3005061.2EB00000.767-0.06585,6600000695-D.DQ110634aoooQ.E09-0.129122.7000000.W0065136160.0000.476-0.034,跖SB0.0000.3S5-0139154.52oan0.321-0019159.740000Q.242-0.094162.02aooo0.1J7-D1BE16JDOaoooQ058<0,038164.19oooa-0.033-0116164250.0000103001016J,S60000-0.1680.063166.030.000-

8、QJ16-D015169.990000-0.260-0.021174.65oooaa.306-0Q03181.36aooo-0.3460,040191.G2oooa-0.382-0010204.D80950000-0.4330.09238.260000-0.438D013253.49aooo.njTRn97QXinnnn图1-8相关图的左半局部是自相关和偏自相关分析图,垂立的两道虚线表示2倍标准差.右半局部是滞后阶数、自相关系数、偏自相关系数、Q统计量和相伴的概率.从自相关和偏自相关分析图可以看出自相关系数趋向0的速度相当缓慢,且滞后6阶之后自相关系数才落入2

9、倍标准差范围以内,并且呈现一种三角对称的形式,这是具有单调趋势的时间序列典型的自相关图的形式,进一步说明序列是非平稳的.(3)、纯随机性判断一个时间序列是否有分析价值,要看序列观测值之间是否有一定的相关性,假设序列各项之间不存在相关,即相应滞后阶数的自相关系数与0没有显著性差异,序列为白噪声序列,那么图1-8中Q统计量正是对序列是否是白噪声序列即纯随机序列进行的统计检验,该检验的原假设和备择假设分别为:Ho:1=:2-尸Pm=0,-m-1Hi:至少存在某个Pk¥0,Vm1,kwm在图1-8中,由每个Q统计量的伴随概率可以看出,都是拒绝原假设的,说明至少存在某个k,使得滞后k期的自相关

10、系数显著非0,也即拒绝序列是白噪声序列的原假设.进行时间序列分析,我们希望序列是平稳的,且非随机的,假设随机,前后观察值之间没有任何关系,没有信息可以提取.所以我们在研究时间序列之前,首先要对其平稳性和随机性进行检验,目的是对平稳且非随机序列进行研究.通过对1964-1999年中国纱年产量序列进行分析发现,纱产量是不平稳的,显示出波动中的上升趋势,进一步用自相关图-偏自相关图进行的平稳性检验发现自相关系数趋向0的速度相当缓慢,且滞后6阶之后自相关系数才落入2倍标准差范围以内,并且呈现一种三角对称的形式,这是具有单调趋势的时间序列典型的自相关图的形式,进一步说明序列是非平稳的.序列的纯随机性检验

11、进一步验证序列的不平稳性,因此要对此序列进行分析,要进行相应的平稳化处理.(4) ADF检验双击序列sha,点击view/unitroottest,出现图1-9的对话框,我们先对序列本身进行单位根检验,在滞后阶数对话框选择SC准那么自动选择阶数,分别采用带常数项,带常数项和趋势项以及什么都不带的方程进行ADF检验,图1-10显示的是带趋势项和常数项的方程进行ADF检验的结果,从图上可以看出,在显著性水平0.01下,接受存在一个单位根的原假设,于是对其一阶差分进行ADF检验,结果见图1-11.二OK|CancelUnitRootTestTestterwitnotin掠Level1stdiffer

12、entC2nddifferieiiicIncludeintis.tequfttitai行lnt«rc«pt'Trfrnd.wdlGnt-ru4丽图1-9NullHypothesis:SHAhasaunitrootExogenousConstantLinearTrendLagLength-0iAutomaticbasedanSICMAXLAG=9)"StatisticProb*AugmentedDic<ev'Fullerteststatistic267348702938Testcriticalvalues1%level4.2436445%拈3-

13、3.54423410%level-3204699"MacKinnon(1996)one-sidedp-values图1-10FJulIIHypath&sis.DiSHA)hasaunitrootExogenousiWongLagLength1(AutomaticbasedonSICMAXLAG=gjt-StatisticProbkAugmentedDicksy-Fullerteststatistic-312869500027Testcintjcalvalues1%level-26369015%level-195133110%level-1610747MacKinnon1199

14、6)one-sidedp-values图1-11一阶差分序列的ADF检验结果从图1-11可以看出,在显著性水平0.01下,一阶差分序列拒绝存在一个单位根的原假设,说明经过差分后的序列已经平稳,可以为以后的建模使用.(5) PP检验平稳性检验常用的方法还有PP检验,在图1-9的对话框中“TestType中选择下拉菜单Phillips-Perron,出现图1-12的对话框,其他选项同ADF检验,图1-13是对sha序列带趋势项和常数项的方程进行的pp检验,从结果看出来,接受存在一个单位根的原假设,于是同ADF检验,对其一阶差分序列进行PP检验,结果见图1-14,可以看出,和ADF检验UnitRoo

15、tTest£"<?rtmootin广Ll("1stdifferenc,P-2nddifferme结果相同,一阶差分序列已经平稳.alsstimvtipn|Def&ultk*ra.*|工科.【屯工Gt«51.InteretplTrendandinteref*NonaBanclwidth在Autov&ticsel«aticm:|Hz士丁Bandwidtl*|Ikerspedfi|301K|Cancel图1-12NullHypothesisSHAhasaunitrootExogenousConstantLinearTrendBandv-idthr1(Hewey-WestusingBartlettkernel)Adjt-StatProb?Phillips-Perronteststatistic-2.5120210320BTestcriticalvalues1%le&l«2436445%level-354423410%level-3204699"MacKinnanT996|one-sidedp-values图1-13

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 集电环轴调中心验收标准

- 海鲜加盟店协议合同书

- 二零二五委托代收协议书范例

- 二零二五版委托培养协议书

- 二零二五外卖骑手劳务雇佣协议合同书

- 路政管理分站管理制度

- 食堂厨房日常管理制度

- 乡镇街加班管理制度

- 公司全套印章管理制度

- 韩式烤肉后厨管理制度

- 办公室环境改善项目计划书

- 肛瘘的术后护理

- 《鸿门宴》课本剧:楚汉风云震撼开场看英雄如何对决

- 2025年春新苏教版数学一年级下册课件 第五单元 两位数加、减整十数和一位数 第1课时 两位数加、减整10数

- 2025年成都道路运输从业资格考试下载

- 双碳目标下餐饮产业绿色低碳转型发展研究

- 医疗行业医疗设备租赁方案

- 标准起草编制说明范文

- 广西能源集团有限公司招聘笔试冲刺题2025

- 食堂日管控周排查月调度记录表

- DB3709T 024-2023 红色物业红色网格一体运行工作规范

评论

0/150

提交评论