版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

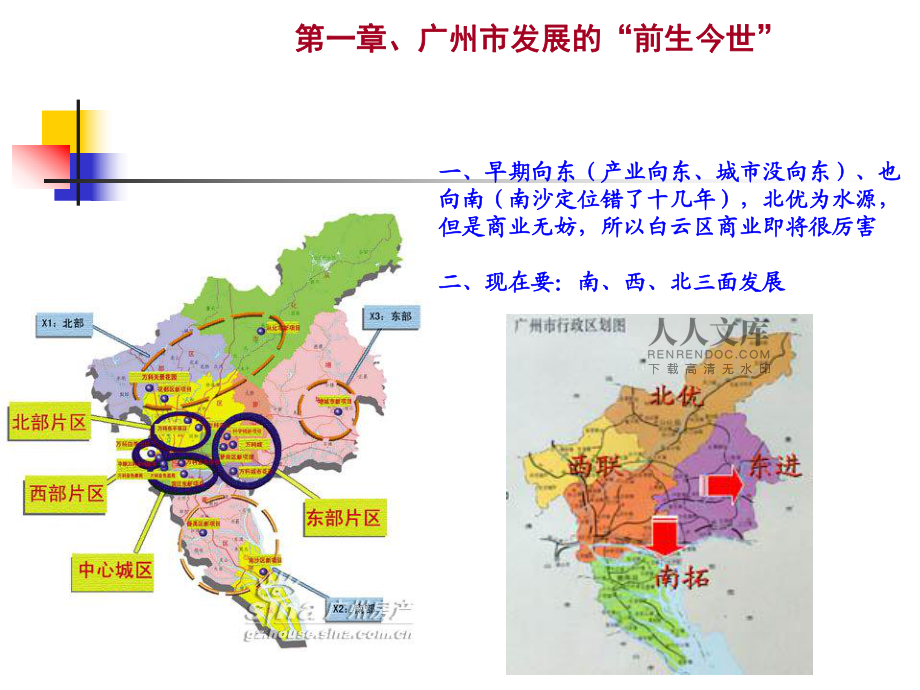

1、 2012013 3年年 广州广州市住宅地产研究分析市住宅地产研究分析报告报告一、早期向东(产业向东、城市没向东)、也一、早期向东(产业向东、城市没向东)、也向南(南沙定位错了十几年),北优为水源,向南(南沙定位错了十几年),北优为水源,但是商业无妨,所以白云区商业即将很厉害但是商业无妨,所以白云区商业即将很厉害二、现在要:南、西、北三面发展二、现在要:南、西、北三面发展 第一章、广州市发展的第一章、广州市发展的“前生今世前生今世” 第二章、广州发展的第二章、广州发展的“后生来世后生来世” 广州广州“西南北中西南北中”的四大商业中心的四大商业中心和城市核心地带和城市核心地带项目白云商圈番禺睡城

2、商圈荔湾之芳村商圈花都区域生活商业核心商圈:天河+越秀海珠商圈东部开发区未形成商圈增城区域生活商业从化区域生活商业主城四大核心商圈外围商圈 第三章、第三章、“广佛同城广佛同城”发展态势分析报告发展态势分析报告 第三章、第三章、“广佛同城广佛同城”发展态势分析报告发展态势分析报告 未来芳村地区是未来芳村地区是“广州西商业中广州西商业中心心”。 第三章、第三章、“广佛同城广佛同城”发展态势分析报告发展态势分析报告 全市常住人口中,中心城区为772万人,占60.84%,新城区为334万人,占26.33%,县级市为163万人,占12.83%。 第二部分、市场分析报告第二部分、市场分析报告 第一章、广州

3、市社会经济发展态势分析第一章、广州市社会经济发展态势分析GDP是2011年数据,来源于广州市统计局 第二部分、市场分析报告第二部分、市场分析报告 第一章、广州市社会经济发展态势分析第一章、广州市社会经济发展态势分析 二、广州市常住人口各区分布与二、广州市常住人口各区分布与GDP关联分析关联分析 第二部分、市场分析报告第二部分、市场分析报告 第一章、广州市社会经济发展态势分析第一章、广州市社会经济发展态势分析 三、广州各区人口与密度分析三、广州各区人口与密度分析 一、广州市社会经济发展态势分析一、广州市社会经济发展态势分析全市经济保持较快发展,2005年至2010年广州保持双位数字增长率,经济发

4、展势头良好,对商业发展有着重大支撑作用。2010年,广州市实现地区生产总值(GDP)10604.48亿元,按可比价格计算,比上年(下同)增长13.0%。其中,第一产业增加值189.05亿元,增长3.2%;第二产业增加值3950.64亿元,增长13.0%;第三产业增加值6464.79亿元,增长13.2%。单位:亿元以服务经济为主体,不断加快产业转型升级步伐。广州整体产业结构偏重第三产业 对商业发展有强大的促进作用. 二、广州市居民收入增长及消费潜力分析二、广州市居民收入增长及消费潜力分析 过去几年,广州城市居民人均可支配收入呈现逐年上涨趋势,其中07年广州市居民可支配收入增长幅度高达13.2%,

5、城市人口消费力度水平高,含有较高消费力。 城乡居民收入水平不断提高。据城乡居民家庭抽样调查,全年城市居民家庭人均可支配收入30658元,增长11.0%,扣除价格因素,实际增长7.6%。单位:元 三、广州市消费物价态势分析三、广州市消费物价态势分析消费价格明显上升。全年城市居民消费价格总水平上升3.2%,其中,消费品价格上升4.1%,服务项目价格上升1.2%。随着08年的金融危机到来,09年居民消费价格出现负增长,但是对居民消费支出影响力有限,2010年居民随着经济复苏逐步释放,同时广州也是国内发展最蓬勃消费市场之一,未来商业的发展前景乐观。 四、广州市社会消费态势分析四、广州市社会消费态势分析

6、在2008年,广州消费零售总额已位于北京和上海之后的第三名,当年人均消费支出达到20836位居全国之首,近年广州经济保持稳定快速增长状态,经济发展在需求为消费品市场的稳定增长创做利好的经济环境,加上收入不断上升,增加市民消费意愿和购买能力,为消费市场活跃提供了强大动力。在2010年社会消费零售总额已到4476亿元,环比增长24.2%,消费能力旺盛。按照规划,广州市将建设世界级汽车基地等六大产业基地,到2020年,工业增加值8000亿元,社会消费品零售总额超1万亿元。 第二部分、市场分析报告第二部分、市场分析报告 第六章、广州市住宅房地产发展态势研究分析第六章、广州市住宅房地产发展态势研究分析

7、一、广州市经济环境情况分析一、广州市经济环境情况分析2011年 ,广州市生产总值(GDP)12303亿元,从2007年开始,广州GDP都保持在10%以上增长根据GDP与房地产关系的横向图,广州房地产近年都处在高速发展的状态高速发展的房地产市场为项目的开展创造了良好的氛围和环境GDP增速与房地产发展的关系增速与房地产发展的关系小于小于4%4%-5%5%-8% 大于大于8% 萎缩萎缩 停滞停滞 稳定发展稳定发展 高速发展高速发展 广州广州GDPGDP近年增长幅度都保持在近年增长幅度都保持在10%10%以上,房地产处于高速发展期以上,房地产处于高速发展期 二、房地产近期销售情况二、房地产近期销售情况

8、(一)房地产销售稳健 自2011年3月实行严厉的调控政策以来,广州房地产经历了观望和萎缩阶段,2010年还受到亚运会召开建设工地停工的影响,今年2月份回到低谷,全市销售面积仅35万平米。但经过近1年多的时间消化,房地产销售在“以价换量”政策、降准降息政策的利好带动下,刚需发力,销售量逐步释放,销售量在5月达到高峰92万平,以后各月均维持在80-90万平的高位。 (二)、广州一年以来楼市价格变化表(二)、广州一年以来楼市价格变化表 三、三、20112011年广州土地供求情况分析年广州土地供求情况分析(一)、经营性土地供应量减少 土地公开出让整体呈现减少局面2011年,广州市10区土地公开出让52

9、4.43万平方米,同比减少25.6%。其中住宅用地公开出让206.75万平方米,同比增加16.6%。商服用地公开出让72.21万平方米,同比减少17.3%。工业用地公开出让220.08万平方米,同比减少44.9%。2011年土地公开出让整体呈现减少的局面:商服用地减少接近两成,工业用地减少超过四成,住宅用地虽有一定增长,但成交率仅为71%为历史上的较低水平。总体来看,土地一级市场需求趋于减弱,市场总体表现平淡。 (二)、土地市场运行特征(二)、土地市场运行特征 城市外围住宅用地开发加快 2011 年广州市住宅用地出让成交集中在萝岗区、南沙区及番禺区三个区域合计占全市成交量的78%。此外,荔湾区

10、大坦沙一用地面积超27万平方米的大型地块成交,使本年度区域出让成交达34.23万平方米占全市的比重达17%。主要原因是受调控政策影响。中心城区住宅用地出让节奏有所放缓,主要靠旧城改造挤出及都市边缘区扩张产生少量供应,地块面积普遍较小,随着广州市区辐射度的扩大,大量的住房需求促使城市外围的住宅用地的开发速度明显加快。 三、三、20112011年广州土地供求情况分析年广州土地供求情况分析 2011 2011年广州土地供求年广州土地供求经营性土地供应量减少经营性土地供应量减少 土地公开出让整体呈现减少局面2011年,广州市10区土地公开出让524.43万平方米,同比减少25.6%。其中住宅用地公开出

11、让206.75万平方米,同比增加16.6%。商服用地公开出让72.21万平方米,同比减少17.3%。工业用地公开出让220.08万平方米,同比减少44.9%。2011年土地公开出让整体呈现减少的局面:商服用地减少接近两成,工业用地减少超过四成,住宅用地虽有一定增长,但成交率仅为71%为历史上的较低水平。总体来看,土地一级市场需求趋于减弱,市场总体表现平淡。 四、广州房地产政策大势解读分析四、广州房地产政策大势解读分析历年政策走势图政策展望1、房产税加紧制定和出台 2.未来可能对房地产交易环节征收重税 3.保障性住房建设将继续加大 受08年年底优惠政策刺激,09年年初成交量快速回升 2010.1

12、.7 2010.1.7国十一条国十一条 取消优惠取消优惠2010.4.272010.4.27国十条国十条 差别信贷差别信贷2010.9.292010.9.29新国五条新国五条限购令、差别信贷限购令、差别信贷2011.1.262011.1.26新国八条新国八条二套房首付提至六成二套房首付提至六成2011.2.242011.2.24进一步限购进一步限购限购细则 2011.5.1 2011.5.1明码标价明码标价一次性公开房源,一次性公开房源,明码标价销售明码标价销售商业市场不受商业市场不受政策限制政策限制 2011.11.30 2011.11.30央行降准央行降准一次性降低银行存准率一次性降低银行

13、存准率0.5%0.5% 2012.02.24 2012.02.24 央行二央行二次降准次降准一次性降低银行存准率一次性降低银行存准率0.5%0.5% 2012.05.18 2012.05.18 央行三央行三次降准次降准一次性降低银行存准率一次性降低银行存准率0.5%0.5% 2012.07.06 2012.07.06 央行降央行降息息存贷款利率降低存贷款利率降低0.250.25及及0.310.31百分点百分点 2012.08.08 2012.08.08 央行降央行降息息存贷款利率降低存贷款利率降低0.250.25及及0.310.31百分点,首付百分点,首付最低最低85%85%折折 五、广州住宅

14、市场走势规则五、广州住宅市场走势规则 维持目前走势,以价换量,但成交量同期相比趋向回升 小幅窄幅震荡,房价总体将趋于平稳,销售面积趋向平稳 房价与销售量将迈入稳定通道,鉴于广州强劲的购房需求,量价缓步上升 结构表现: 高端物业:由于限购、土地增值税等政策的影响,高端物业短期内受影响较大,销售或有波动;但中长期仍具有保值增值性中低端物业:首付三成以及限贷政策将在一定程度上影响刚性和改善性需求,中低端住宅受影响较小总体走势预测: 第一阶段第二阶段第三阶段经济方面,广州GDP产值逐年上涨,2012年超1.3万亿,近年增长幅度都保持在10%以上,固定投资增长速度较快,为地区经济发展奠定了良好基础,从而

15、为房地产发展提供了强有力保障。1、经济走势 3、住宅地产 4、商业地产 住宅地产市场情况看,针对住宅的调控政策进一步紧缩,调控初期对住宅成交有一定影响。经过一年多市场盘整,基本调整到位,将维持稳定的态势。而商业市场并未受其影响,再加上通胀持续的背景,更多投资性资金流向商业地产,导致商业市场供不应求态势日趋明显,量价齐升趋势加强2、土地方面 土地供应量不大,且大部分是外围区域,中心城区土地供应稀缺,使得中心城区的物业卖少减少,有的甚至是绝版,从而,使得其价格保持刚性。 小小 结:结: 第七章、广州市芳村区(荔湾区)住宅房地产市场详细分析第七章、广州市芳村区(荔湾区)住宅房地产市场详细分析 一、一

16、、20102010至至20122012年荔湾区土地成交情况年荔湾区土地成交情况 第七章、广州芳村区(荔湾区)住宅房地产市场详细分析第七章、广州芳村区(荔湾区)住宅房地产市场详细分析 二、旧荔湾楼盘研究分析二、旧荔湾楼盘研究分析n 楼盘较多,但可售的余货少,客户选择性不足;但可售的余货少,客户选择性不足;n 该区域核心圈层的价格相对较高,普遍去到22000元/平米左右,而逸翠湾则树立了该区域的逸翠湾则树立了该区域的价值标杆,销售价格约价值标杆,销售价格约2700027000元元/ /平米平米。 三、原芳村楼盘情况分析三、原芳村楼盘情况分析n 该区域在售项目余货较少,集中了综合质素一般的楼盘均价约

17、在综合质素一般的楼盘均价约在16000-1800016000-18000元元/ /平米之间。平米之间。小结:该区域住宅供应量有所增加,小结:该区域住宅供应量有所增加,9 9个在售项目,当中个在售项目,当中4 4个项目在加推新货。个项目在加推新货。大荔湾在售楼盘情况逸翠湾逸翠湾荔湾荔湾岭南湾畔岭南湾畔逸彩新世界逸彩新世界荔港南湾荔港南湾万科万科柏悦湾柏悦湾 西湾阳光西湾阳光在售保利公园九里保利公园九里中铁中铁荔湾国际城荔湾国际城路劲隽龙湾路劲隽龙湾本项目本项目 四、新荔湾主要在售楼盘分析四、新荔湾主要在售楼盘分析 五、本地块区域代表性楼盘情况分析五、本地块区域代表性楼盘情况分析n 户型面积为82

18、-140平米,精装修价格17000-19000元/平米中铁荔湾国际城n 户型面积为56-143平米,精装修价格16000-18500元/平米保利公园九里 五、本地块区域代表性楼盘情况分析五、本地块区域代表性楼盘情况分析 项目基本指标项目基本指标n 该项目位于荔湾区黄沙大道,紧邻珠江,去往本项目地块仅10分钟车程。周边交通状况较好(公交车总站、地铁站),江景资源是该项目核心卖点,但周边商业、生活配套欠缺。凭借产凭借产品定位包装及白鹅潭经济圈的规划前景,打造了目前荔湾区高价值标杆性楼盘。品定位包装及白鹅潭经济圈的规划前景,打造了目前荔湾区高价值标杆性楼盘。和黄和黄逸翠湾逸翠湾 五、本地块区域代表性

19、楼盘情况分析五、本地块区域代表性楼盘情况分析 户型配比及销售情况户型配比及销售情况 该项目在产品定位上以中大户型为主以中大户型为主,且各户型面积大于市场上同类产品的面积, 顶层多为复式单位,另有少部分顶楼平层单位带空中花园、游泳池; 五、本地块区域代表性楼盘情况分析五、本地块区域代表性楼盘情况分析和黄和黄逸翠湾逸翠湾 价格走势价格走势该项目价格走势一路看涨,由开盘初期的15000元/平米均价飙升至27000元/平米。价格跟随市场变动调整,该项目入市时间在价格跟随市场变动调整,该项目入市时间在0808年低谷期,遵循年低谷期,遵循“低开高走低开高走”价格策略价格策略,推出了邻近马路的 单位,装修标

20、准为普通精装标准;随着09年3月市场的回暖,价格开始出现小幅上升,所推出的货量质素逐渐偏高;2010年春节后,在持续09年的高温环境下,推出一线望江的A5栋单位,价格发生了一个质的飞跃,27000元/平米均价与珠江新城片区楼价毗美。除了打无敌江景外,国际顶级豪华装修交楼标准、及无敌江景外,国际顶级豪华装修交楼标准、及白鹅潭经济圈规划的逐渐明朗等利好白鹅潭经济圈规划的逐渐明朗等利好 为该项目豪宅高端、高价形象奠定了基础。为该项目豪宅高端、高价形象奠定了基础。 五、本地块区域代表性楼盘情况分析五、本地块区域代表性楼盘情况分析和黄和黄逸翠湾逸翠湾 项目目标客户群构成项目目标客户群构成早期早期客群客群

21、构成构成该项目是荔湾老城少有的社区型楼盘,吸引了大量周边原著居民以及周边专业市场档主如:黄沙水产、清平药材市场、文具批发商行等的客户。客户群的区域以荔湾区为主。近期近期客群客群构成构成项目除了维系本身荔湾区客户外,受高端物业形象的提升及老城稀缺的社区型楼盘、白鹅潭经济圈的带动,客户群逐渐向外区域扩散,如越秀东风路、环市路等客户、海珠(工业大道、南田路、沿江西等)、芳村(花地大道、芳村大道沿线等),少量天河区客户。项目形象档次的拔高江景资源的稀缺白鹅潭经济圈的规划利好和黄和黄逸翠湾逸翠湾 五、本地块区域代表性楼盘情况分析五、本地块区域代表性楼盘情况分析 六、荔湾区房地产市场特征汇总六、荔湾区房地

22、产市场特征汇总旧荔湾,舒适型,价格高旧荔湾,舒适型,价格高旧芳村,实用型,平民价旧芳村,实用型,平民价珠江为界,价格分化珠江为界,价格分化老荔湾客户,地缘情节强老荔湾客户,地缘情节强新荔湾客户,价格新荔湾客户,价格才是决定因素才是决定因素紧守荔湾紧守荔湾向外区分散向外区分散专业市场多,大批专业市场多,大批经济实力强人士经济实力强人士环境与地缘情结对比,环境与地缘情结对比,地缘情节是决定因素地缘情节是决定因素经济实力较强经济实力较强的老荔湾人紧的老荔湾人紧守旧荔湾,守旧荔湾,受旧荔湾中心城受旧荔湾中心城区高房价推动,区高房价推动,小结:原居民占主导,外地的专业市场生意人就近一致选择周边置业,短小

23、结:原居民占主导,外地的专业市场生意人就近一致选择周边置业,短期内供货量致部分客户流向外区(金沙洲)。期内供货量致部分客户流向外区(金沙洲)。 七、荔湾典型项目客户群构成七、荔湾典型项目客户群构成 八、荔湾区域市场分析对项目开发的启示八、荔湾区域市场分析对项目开发的启示大荔湾潜在消费群体大,但余货少,供需失衡;大荔湾潜在消费群体大,但余货少,供需失衡;1 1未来供应产品向中大户型变化;未来供应产品向中大户型变化;2 2 老城区单体楼居多,而社区型质素高楼盘缺乏;老城区单体楼居多,而社区型质素高楼盘缺乏;3 3楼盘开发、供应向芳村片区扩散。楼盘开发、供应向芳村片区扩散。4 4小结:芳村客户可自然

24、吸附,加大对几大专业市场客户的推广力度,对大荔湾区域小结:芳村客户可自然吸附,加大对几大专业市场客户的推广力度,对大荔湾区域的客户加以引导。在产品开发及推广层面方向上可借鉴逸翠湾,以豪装交楼标准提的客户加以引导。在产品开发及推广层面方向上可借鉴逸翠湾,以豪装交楼标准提升整个项目档次,并且在宣传上树立高端楼盘形象。升整个项目档次,并且在宣传上树立高端楼盘形象。 第三部分、区位价值发现论断第三部分、区位价值发现论断 大荔湾大荔湾佛山南海、佛山南海、禅城禅城海珠区海珠区地块位于现荔湾原芳村区浣花路国览医械城旁,广州与佛山南海相连处,处于广州白鹅潭经济圈中部区域,衔接广州天河中心区与禅桂中心区,区位优势明显 一、区域互动关系一、区域互动关系 二、区

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

评论

0/150

提交评论