版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、国际收支(Balance of Payments)是一国居民在一定时期内与外国居民之间全部政治、经济、文化往来所产生的经济交易的系统的货币记录。国际收支是一个流量概念。国际收支所反映的内容是经济交易。国际收支所记载的经济交易必须发生于一国居民和非居民之间。国际收支和国际借贷是两个不同但易混淆的概念。国际借贷(Balance of International Indebtedness)也被称作国际投资状况(International Investment Position),是指一定时点上一国居民对外资产和对外负债的汇总。它们的区别在于: 国际收支是流量(Flow)而国际借贷是存量(Stock)

2、 两者所包括的范围不一样,国际经济交易中的赠予、侨民汇款与战争赔偿等“无偿交易”,都属于不发生国际借贷关系的交易,因而不包括在国际借贷中,但却包括在国际收支中。经常项目是国际收支平衡标志最基本、最重要的项目。它反映了一国和他国之间实际资源的转移,因此与该国的国民收入账户有密切的联系,它表现了一国的创汇能力,影响和制约着其他账户的变化。1.货物和服务(Goods and Services):货物主要记录因商品进出口而发生的收支,亦称为“有形贸易(Visible Trade)收支”。此项目记录了一国的商品进出口情况,往往是一国经常项目乃至整个国际收支中最大的项目。服务主要记录一国居民对非居民提供服

3、务或接受非居民提供服务所发生的收支,又称“无形贸易收支” (Invisible Trade)。2.收入(Income):反映因生产要素(劳动力和资本)在国际间的流动而引起的要素报酬收支。下设雇员报酬和投资收益两个子项:雇员报酬:支付给季节性和短期性的非居民工人的报酬,如工资、薪金、其它福利。投资收益:记录因拥有对外金融资产或负债而产生的收益收支。如股息、利息、利润收入等。3.经常转移(Current Transfers):指商品、劳务或金融资产在居民与非居民之间发生转移之后,并未得到对等经济价值的补偿,又称“单方面转移”或“无偿转移”。资本与金融账户(Capital and Financial

4、 Account)反映金融资产在一国和他国之间的转移,即资本的国际流动。1.资本帐户(Capital Account):主要反映资产所有权在居民与非居民之间的转移。具体包括以下两个子项: 资本转移:包括债务减免和投资捐赠。 资本转移与经常转移的区别主要在于:经常转移经常发生,但规模较小;资本转移不经常发生,但规模较大。 非生产、非金融资产的收买/放弃: 非生产资产:非生产创造出来的资产,如土地、地下资产。 非金融资产:主要指一些无形资产,如专利权、版权、商标权、经销权等。2. 金融帐户(Financial Account ):主要记录一经济体对外资产和负债增减变化的交易。具体包括: 直接投资:

5、投资者对投资企业拥有管理控制权。 证券投资:通过购买有价证券进行的投资。 其他投资:包括贸易信贷、贷款、货币和存款以及应收应付款等。 储备资产:一经济体货币当局所持有的用来调节国际收支的资产。国际金本位制下的国际收支自动调节机制 18世纪英国经济学家(和哲学家)大卫. 休谟提出的价格-铸币流动机制。又称“物价金币流动机制”或“休谟黄金流动均衡机制”。该机制主要是通过黄金流动和物价变动两个杠杆来发挥作用。 逆差:黄金外流-减少-物价下降-出口增加、进口减少-消除逆差支出增减型政策(Expenditure-Changing Policy)定义:改变国民经济中总需求或总支出水平的政策。特点:通过改变

6、社会总需求的水平,来改变对外国商品、劳务和金融资产的需求,从而达到调节国际收支的目的。作用手段:财政政策和货币政策。作用机制:通过紧缩或扩张国内总支出来改变经常账户收支和资本与金融账户收支。不足:很可能以牺牲国内经济为代价,与内部经济目标发生冲突。支出转换型政策(Expenditure Switching Policy)定义:指不改变社会总支出的数量,而改变支出方向的政策。特点:将国内支出从外国商品和劳务转移到国内商品和劳务上来。作用手段:汇率政策、补贴和关税政策 、直接管制。作用机制:直接或间接的降低出口价格,提高进口价格,或改变进口品及进口替代品的可获得性,来恢复国际收支平衡。不足:易引发

7、别国报复,引起“汇率战”、“关税战”等。马歇尔-勒纳条件(Marshall Lerner Condition)假设: 1)不考虑资本流动; B=PX-M 2)有关进出口的商品供给弹性均为无限大; 3)收入、其他商品价格、偏好等条件不变; 4)初始状况贸易平衡,汇率变化很小。 M/PX=1设: B=PX-M B为以外币表示的国际收支,P为汇率即单位本币的外币价格(间接标价法) 上式两边对P求导,得: dB/dP=X+P·X/P-M/P =X1+P/X·X/P-P/M·M/P·M/PX =X(1-Ex-Em) 按照定义,如果dB/dP0,则货币贬值将改善国际

8、收支 (请注意,Ex为价格弹性,且大于0,因为负负得正;Em也是价格弹性,且本身大于0) 。故由dB/dP=X(1-Ex-Em)知,若满足Ex+Em1,则dB/dP0这里:Ex+Em1 即为马歇尔-勒纳条件。它是本币贬值能带来国际收支改善的必要条件。J曲线效应现实生活中,即使马歇尔-勒纳条件成立,本币贬值也不能马上改变贸易收支,相反,短期内反而可能恶化。通常把马歇尔-勒纳条件成立情况下,贬值对贸易收支改善的时滞效应称为J曲线效应。直接标价法(Direct Quotation),亦称应付标价法(Giving Quotation),指以一定单位的外国货币为标准,计算应付若干单位的本国货币。即以本国

9、货币表示外国货币的方法。在直接标价法下,一定单位的外国货币折算的本国货币的数额增大,说明外国货币币值上升,或本国货币币值下降,称为外币升值(Appreciation),或称本币贬值(Depreciation)。外币币值的上升或下跌的方向和汇率值的增加或减少的方向正好相同。间接标价法(Indirect Quotation)亦称应收标价法(Receiving Quotation),指以一定单位本国货币为为标准,折算为一定数量的外国货币,即以外国货币表示本国货币价格的方法。在间接标价法下,一定单位的本国货币折算的外国货币数量增多,称为外币贬值,或本币升值。外币币值的上升或下跌的方向和汇率值的增加或减

10、少的方向相反。即期汇率(Spot Rate):指买卖双方成交后两个营业日内进行外汇交割所采用的汇率。远期汇率(Forward Rate):指外汇买卖双方约定在未来某一时间进行交割,而事先签订合同,达成协议的汇率。在直接标价法下,远期汇率等于即期汇率加升水,减贴水;在间接标价法下,远期汇率等于即期汇率减升水,加贴水。升水(at premium)表示期汇比现汇贵;贴水(at discount)表示期汇比现汇便宜;平价(at par)表示两者相等。 在直接标价法下,如远期外汇为升水,则报出的远期差价形如“小数大数”; 如远期外汇为贴水,则报出的远期差价形如“大数小数”。在间接标价法下,如远期外汇为升

11、水,则报出的远期差价形如“大数小数”; 如远期外汇为贴水,则报出的远期差价形如“小数大数” 实际汇率(Real Exchange Rate):又称真实汇率,指名义汇率经由两国价格调整后的汇率。设名义汇率为E,实际汇率为e,则: e=E·P*/P 式中,P*和P分别代表外国和本国的有关价格指数。实际汇率比名义汇率能更准确地反映一国商品在国际市场上的竞争力。在实际应用中,实际汇率还有一种含义:实际汇率=名义汇率+财政补贴和税收减免有效汇率(Effective Exchange Rate)指一种货币相对于其他多种货币双边汇率的加权平均数。有效汇率与双边汇率的关系类似价格指数与各种商品价格的

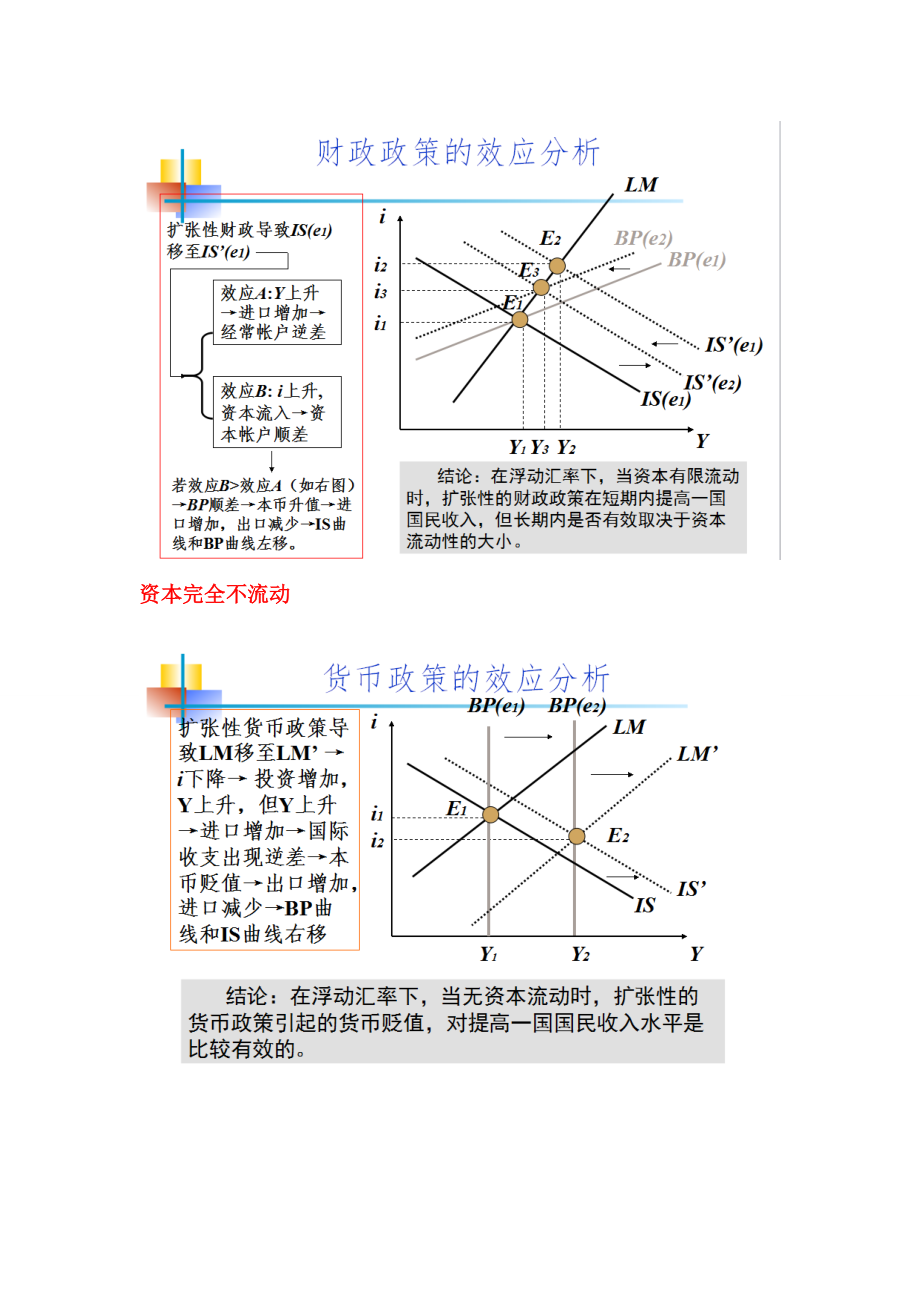

12、关系,因此又称汇率指数。从70年代末起,人们开始使用有效汇率,来观察某种货币的总体波动幅度及其在国际经贸和金融领域中的总体地位。以贸易比重为权数的有效汇率公式如下:A币有效汇率=A国货币对i国货币的汇率×A国同i国的贸易值/A国的全部对外贸易值不可能“三位一体”论选择货币政策的独立性和汇率稳定;选择货币政策的独立性和资本自由流动;选择汇率稳定和资本自由流动。蒙代尔-弗莱明模型的分析对象是开放的小国。蒙代尔-弗莱明模型的基本假设:(1)总供给曲线是水平的。这意味价格固定,而产出完全由总需求水平确定,也意味名义汇率等于实际汇率。(2)即使在长期,购买力平价也不存在。(3)汇率预期是静态的

13、,或者说不存在汇率将发生变动的预期。BP曲线表示了外汇市场的平衡条件。BP=CA+K=X-M+K=X(q)-M(y)+K(i,i*) (q为实际汇率)BP曲线的斜率主要取决于两个因素,一是边际进口倾向,边际进口倾向越大,BP曲线越陡峭;二是国际资本流动的利率弹性(表征一国资本市场的自由化程度),此利率弹性越大,BP曲线越平缓。 浮动汇率,资本完全流动,固定汇率,无资本流动,财政政策无效。浮动汇率,货币政策在增加一国收入方面总有效。固定汇率,货币政策在长期内都无效。浮动汇率制下蒙代尔弗莱明模型资本不完全流动资本完全不流动资本完全流动在浮动汇率制下,由于货币供给量不再受国际收支的影响,故货币政策在

14、增加一国收入方面总是有效的;财政政策对一国收入的影响在无资本流动和资本有限流动两种情况下较有效,当资本完全流动时,财政政策对实际经济变量不产生任何影响,政策完全失效。固定汇率制下的蒙代尔弗莱明模型资本不完全流动资本完全不流动资本完全流动在固定汇率制下,货币政策在长期内都是失效的,这是因为为了维持固定汇率,货币当局无法有效地控制货。而财政政策除无资本流动的情况外一般都较为有效。 绝对购买力平价含义:在某一时点上,两国的一般物价水平之比决定两国间均衡汇率(Equilibrium Exchange Rate)。设e为均衡汇率(直接标价法),P为本国一般物价水平,P*为外国一般物价水平,则有绝对购买力

15、平价公式:e=P/P* 假定各国同类商品具有同质性,且忽略信息费用、运输费用和贸易关税等,则有所谓“一价定律”(The Law of One Price):在自由贸易条件下,世界市场上的任何一种商品不论在何地出售,用同一种货币表示的价格是一样的;用另一种货币表示的价格,则只需均衡汇率折算。相对购买力平价含义:在一定时期内,汇率的变化与该时期两国物价水平的相对变化成比例。其公式是:式中,et和e0分别为t期和基期的均衡汇率。令t 、t*分别为t期本国和外国的通涨率,则有:式中,左边为汇率的变化率。令其为e,并假定通胀率不大高,则上式简化为: e=tt* 该式表明,汇率的变化率等于两国的通涨率之差

16、。如果本国通涨率高于外国,则本币贬值。抵补的利率平价(Covered Interest Rate Parity)抵补的利率平价理论通过探讨即期汇率、远期汇率与利率间的关系,来说明远期汇率的决定。基本观点:远期差价由两国利率差异决定;高利率货币远期必贴水,低利率货币远期必升水。其暗含假定是:存在套利机制。当套利者的抵补套利活动结束时,远期差价正好等于两国利差,即利率平价成立。远期外汇升(贴)水率等于两国利差。非抵补的利率平价(uncovered Interest Rate Parity)套利者对未来的投资收益不进行保值,这种情况下,远期汇率Ft应换成预期的未来即期汇率Se。显然,非抵补的套利行为

17、终止时,在两国进行投资的收益应当相等。掉期交易(Swap Transaction)(一)概念掉期交易是指在买进或卖出某种货币的同时,卖出或买进同等金额但交割期限不同的同种货币的交易。(二)交易的形式可分为三种:1.即期对远期的掉期交易(Spot-Forward Swap)这是应用范围最广的一种掉期交易方式。2.即期对即期的掉期交易(Spot-Spot Swap)这种掉期交易交隔日仅相差一天。3.远期对远期的掉期交易(Forward-Forward Swap)外汇期货交易(Foreign Exchange Future Transaction)(一)概念外汇期货交易又称外币期货交易,是一种交易双

18、方在交易所内通过公开叫价的拍卖方式,买卖在未来某一日期按既定汇率交割一定数量外汇的期货合同的外汇交易。(二)标准化的期货合约主要体现在交易币种、合约面额、标价货币、交割月份、交割日期等方面。(三)外汇期货交易与外汇远期交易的区别这种区别亦可概括成三个方面:1.合同内容不同。合同金额不同,交易币种不同,到期日不同2.交易方式不同。3.现金流动的时间模式不同。(四)外汇期货交易的应用外汇期货交易用于两个用途:保值和投机。1. 套期保值又叫对冲,即通过现货市场与期货市场的反向操作活动,把价格变动的风险降低到最低限度。一般原理:在买进或卖出现货商品的同时或前后,在期货交易所里卖出或买进相等数量的期货合

19、同。套期保值分为空头套期保值和多头套期保值两种。(1)空头套期保值(Short Hedge)指在期货市场上先卖出某种货币期货,然后买进该种货币期货,以抵消现汇汇率下跌而给持有的外汇债权带来的风险。当你将处于某种外汇的多头地位时,应当作空头套期保值(即在期货市场上作空)。注意:期货合同的对冲需在到期前两个交易日,即3、6、9或12月的第三个星期一(IMM)进行。(2)多头套期保值(Long Hedge)指在期货市场上先买进某种货币期货,然后卖出该种货币期货,以抵消现汇汇率上升而给负有的外汇债务带来的风险。当你将处于某种外汇的空头地位时,应当在期货市场上作多头套期保值(即在期货市场上作多)。2.外

20、汇期货的投机外汇期货投机者并未实际持有外币债权或债务,而是通过自己对外汇期货行情的预测,通过在期货市场上的贱买贵卖来赚取差价利润。投机方式:做多头,做空头(1)做多头投机者预测某种货币汇率将上升时,先买进该种货币的期货合约,然后(到期或不到期)再卖出该种货币的期货合约。注意:其卖出的期货合约的价格,是在期货交易所竞价得出的。(2)做空头投机者预测某种货币汇率将下跌时,先卖出该货币的期货合约,然后再买进该种货币的期货合约。一、国际储备的概念国际储备(International Reserve):是指一国货币当局能随时用来干预外汇市场、支付国际收支差额的资产。资产必须具备三种特征; 一是可得性;二

21、是流动性;三是普遍接受性。按照国际储备的定义和特征,国际储备可有广义和狭义之分:狭义的国际储备专指自有储备。通常所讲的国际储备是指狭义国际储备。广义的国际储备包括自有储备和借入储备。广义国际储备人们一般称为国际清偿力(International Liquidity)。国际清偿力:一国为本国国际收支赤字融通资金的能力(或一国无需采取调节性措施而能调节国际收支的能力)。自有储备:即国际储备,主要包括货币性黄金储备、外汇储备、在IMF的储备头寸,以及在IMF的特别提款权余额。借入储备:主要包括备用信贷、互惠信贷和支付协议、本国商业银行的对外短期可兑换货币资产等三项内容。国际储备只限于无条件的国际清偿

22、能力,而国际清偿力则是“无条件的国际清偿能力”和“有条件的国际清偿能力”之和。二、国际储备的作用1.弥补国际收支逆差,平衡国际收支。2.干预外汇市场,调节本国货币汇率。3.维护对外借款信用,增强本国资信。目前就基金组织会员国而言,国际储备资产一般包括四个部分:黄金储备, 外汇储备, 储备头寸, 特别提款权特别提款权(Special Drawing Rights,SDRs)特别提款权是IMF对会员国根据其份额分配的、可用来归还IMF的贷款和会员国政府之间偿付国际收支赤字的一种账面资产。它是会员国在普通提款权之外的一种特别使用资金的权利,又名“纸黄金”。特点:没有物质基础的一种记帐资产。 人为创造的资产。用途有限。SDR的用途限于:a)用于向其他的会员国换取外汇;b)用于偿还IMF的贷款及利息费用;c)用于换回其他会员国持有的本国货币。定值: 1969年初创时SDR以黄金作为定值基础。1974年7月1日改用16种货币定值。1981年1月1日起采用5种货币定

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年军队文职人员(汉语言文学类)考前必练题库-附答案

- 《十二生肖》课件-1

- 《哈利路亚》课件

- 2025届四川省会理县第一中学高三下学期期中统一考试数学试题

- 物联网应用技术课程介绍

- 2025年安顺b2货运资格证考试题库

- 清明节传统文化知识主题班会12

- 医院医学医疗护理报告模板70

- 腹腔镜术后护理查房

- 商标注册合同范例

- 电信行业用户欠费催收策略与措施

- 银行资格考试分析与策略试题及答案

- 多式联运风险管理与优化-全面剖析

- 岳楼小学建立学校年级班级家长四级防控工作联系网络实施方案

- 病人走失应急预案

- 2025年中国铁塔考试试题及答案

- 2025年博士思政面试题及答案

- 广东省深圳市深圳实验学校等校联考2024-2025学年九年级下学期开学考试语文试题(含答案)

- 2025年浙江安防职业技术学院单招职业倾向性测试题库1套

- 《园林景观手绘技法表现》课件-项目2 景观元素的表现技法

- 2024-2025学年人教版英语七年级下册Unit 5 Here and now Section A Grammar教案

评论

0/150

提交评论