下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、我国财政收入影响因素分析班级: 姓名: 学号: 指导教师: 完成时间:摘要:对我国财政收入影响因素进行了定量分析, 建立了数 学模型,并提出了提高我国财政收入质量的政策建议。关键词 :财政收入 实证分析 影响因素一、 引言 财政收入对于国民经济的运行及社会发展具有重要影响。首先, 它是一个国家各项收入得以实现的物质保证。 一个国家财政收入规模 大小往往是衡量其经济实力的重要标志。 其次,财政收入是国家对经 济实行宏观调控的重要经济杠杆。 宏观调控的首要问题是社会总需求 与总供给的平衡问题, 实现社会总需求与总供给的平衡, 包括总量上 的平衡和结构上的平衡两个层次的内容。 财政收入的杠杆既可通过

2、增 收和减收来发挥总量调控作用, 也可通过对不同财政资金缴纳者的财 政负担大小的调整,来发挥结构调整的作用。此外,财政收入分配也 是调整国民收入初次分配格局, 实现社会财富公平合理分配的主要工 具。在我国,财政收入的主体是税收收入。因此,在税收体制及政策 不变的情况下, 财政收入会随着经济繁荣而增加, 随着经济衰退而下 降。我国的财政收入主要包括税收、 国有经济收入、 债务收入以及其 他收入四种形式,因此,财政收入会受到不同因素的影响。从国民经 济部门结构看, 财政收入又表现为来自各经济部门的收入。 财政收入 的部门构成就是在财政收入中, 由来自国民经济各部门的收入所占的 不同比例来表现财政收

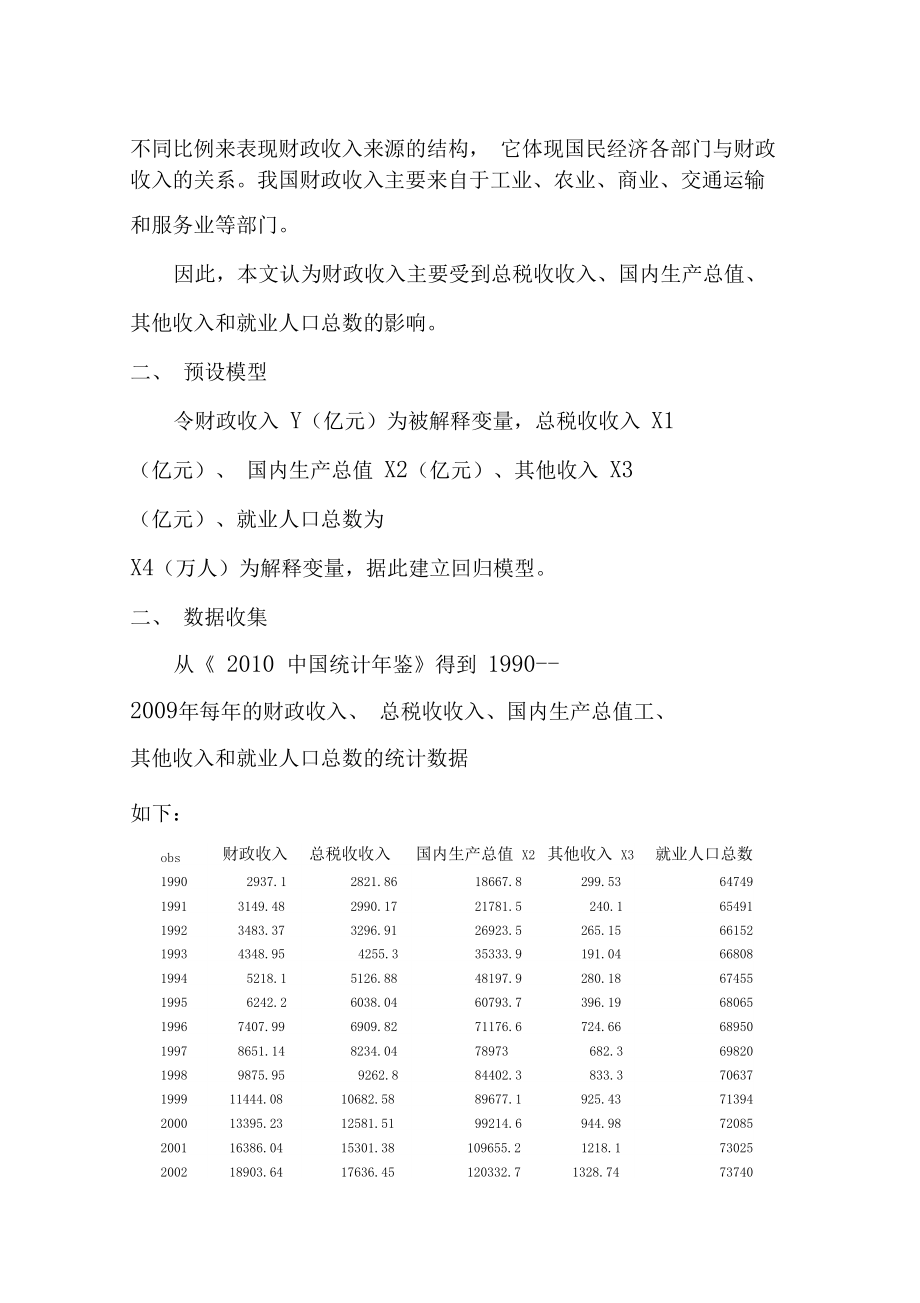

3、入来源的结构, 它体现国民经济各部门与财政收入的关系。我国财政收入主要来自于工业、农业、商业、交通运输和服务业等部门。因此,本文认为财政收入主要受到总税收收入、国内生产总值、 其他收入和就业人口总数的影响。二、 预设模型令财政收入 Y(亿元)为被解释变量,总税收收入 X1 (亿元)、 国内生产总值 X2(亿元)、其他收入 X3 (亿元)、就业人口总数为 X4(万人)为解释变量,据此建立回归模型。二、 数据收集从 2010 中国统计年鉴得到 1990-2009年每年的财政收入、 总税收收入、国内生产总值工、 其他收入和就业人口总数的统计数据如下:obs财政收入 Y总税收收入 X1国内生产总值 X

4、2其他收入 X3就业人口总数 X419902937.12821.8618667.8299.536474919913149.482990.1721781.5240.16549119923483.373296.9126923.5265.156615219934348.954255.335333.9191.046680819945218.15126.8848197.9280.186745519956242.26038.0460793.7396.196806519967407.996909.8271176.6724.666895019978651.148234.0478973682.369820199

5、89875.959262.884402.3833.370637199911444.0810682.5889677.1925.4371394200013395.2312581.5199214.6944.9872085200116386.0415301.38109655.21218.173025200218903.6417636.45120332.71328.7473740200321715.2520017.31135822.81691.9374432200426396.4724165.68159878.32148.3275200200531649.2928778.54184937.42707.8

6、375825200638760.234804.35216314.43683.8576400200751321.7845621.97265810.34457.9676990200861330.3554223.79314045.45552.46774802009 68518.3 59521.59三、 模型建立1、 散点图分析340506.97215.7277995350000300000250000200000150000X1X2X3X4100000500000 100003000050000700002、 单因素或多变量间关系分析YX10.9989134611X20.9934790452X30.

7、8770144886X40.9836027198Y1478539080479564415080.99891346110.99374026770.85563773470.9849352965X14785311846944782934920.99347904520.99374026770.85618358020.9862411656X29080418469128471804590.87701448860.85563773470.85618358020.8109403346X37956444782284711503810.98360271980.98493529650.98624116560.810

8、9403346X4415089349280459503811由散点图分析和变量间关系分析可以看出被解释变量财政收入Y 与解释变量总税收收入 X1、国内生产总值 X2、其他收入 X3 、就 业人口总数 X4 呈线性关系,因此该回归模型设为:Y 0 1X1 2X 2 3X 3 4X 43、 模型预模拟由 eviews 做 ols 回归得到结果:Dependent Variable: YMethod: Least SquaresDate: 11/14/11Time: 17:51Sample: 1990 2009 Included observations: 20VariableCoefficient

9、Std. Error t-StatisticProb.C7299.5231691.814 4.3146140.0006X11.0628020.021108 50.349720.0000X20.0017700.004528 0.3910070.7013X30.8733690.119806 7.2898520.0000X4-0.1159750.026580 -4.3631600.0006R-squared0.999978Mean dependent var20556.75Adjusted R-squared0.999972S.D. dependent var19987.03S.E. of regr

10、ession106.6264Akaike info criterion12.38886Sum squared resid170537.9Schwarz criterion12.63779Log likelihood-118.8886F-statistic166897.9Durbin-Watson stat1.496517Prob(F-statistic)0.000000Y7299.5231.062802X10.001770X 20.873369X30.115975X 4(4.314614)( 50.34972 )( 0.391007)( 7.289852)( -4.363160)R20.999

11、9782R 0.999972 F166897.9 D.W 1.496517四、 模型检验1.计量经济学意义检验多重共线性检验与解决求相关系数矩阵,得到:Correlation MatrixYX1X2X3X40.99891346110.99347904520.87701448860.98360271981478539080479564415080.998913461110.99374026770.85563773470.9849352965478531846944782934920.99347904520.99374026770.85618358020.986241165690804184691

12、28471804590.87701448860.85563773470.85618358020.81094033467956444782284711503810.98360271980.98493529650.98624116560.8109403346415089349280459503811发现模型存在多重共线性。接下来运用逐步回归法对模型进行 修正: 将各个解释变量分别加入模型 ,进行一元回归 :作Y 与X1的回归,结果如下 :Dependent Variable: YMethod: Least SquaresDate: 11/22/11 Time: 23:02Sample: 1990

13、2009Included observations: 20VariableCoefficientStd. Error t-StatisticProb.C-755.6610145.2330 -5.2030940.0001X11.1449940.005760 198.79310.0000R-squared0.999545Mean dependent var20556.75Adjusted R-squared0.999519S.D. dependent var19987.03S.E. of regression438.1521Akaike info criterion15.09765Sum squa

14、red resid3455590.Schwarz criterion15.19722Log likelihood-148.9765F-statistic39518.70Durbin-Watson stat0.475046Prob(F-statistic)0.000000作Y 与X2的回归,结果如下Dependent Variable: YMethod: Least SquaresDate: 11/22/11 Time: 23:06Sample: 1990 2009 Included observations: 20VariableCoefficientStd. Errort-Statistic

15、Prob.C-5222.077861.2067-6.0636740.0000X20.2076890.00554837.432670.0000R-squared0.987317Mean dependent var20556.75Adjusted R-squared0.986612S.D. dependent var19987.03S.E. of regression2312.610Akaike info criterion18.42478Sum squared resid96267005Schwarz criterion18.52435Log likelihood-182.2478F-stati

16、stic1401.205Durbin-Watson stat0.188013Prob(F-statistic)0.000000作Y 与X3的回归,结果如下Dependent Variable: YMethod: Least SquaresDate: 11/22/11 Time: 23:08Sample: 1990 2009 Included observations: 20VariableCoefficientStd. Error t-StatisticProb.C2607.879773.9988 3.3693580.0034X310.030730.294311 34.082090.0000R

17、-squared0.984740Mean dependent var20556.75Adjusted R-squared0.983893S.D. dependent var19987.03S.E. of regression2536.645Akaike info criterion18.60971Sum squared resid1.16E+08Schwarz criterion18.70929Log likelihood-184.0971F-statistic1161.589Durbin-Watson stat1.194389Prob(F-statistic)0.000000作Y 与X4的回

18、归,结果如下 Dependent Variable: Y Method: Least SquaresDate: 11/22/11 Time: 23:08Sample: 1990 2009 Included observations: 20VariableCoefficientStd. Error t-StatisticProb.C-272959.337203.65 -7.3368940.0000X44.0974030.518467 7.9029180.0000R-squared0.776276Mean dependent var20556.75Adjusted R-squared0.76384

19、6S.D. dependent var19987.03S.E. of regression9712.824Akaike info criterion21.29492Sum squared resid1.70E+09Schwarz criterion21.39449Log likelihood-210.9492F-statistic62.45611Durbin-Watson stat0.157356Prob(F-statistic)0.000000 依据可决系数最大的原则选取 X1 作为进入回归模型的第一个解释 变量 ,再依次将其余变量分别代入回归得 :作Y与X1、X2的回归,结果如下Depen

20、dent Variable: YMethod: Least SquaresDate: 11/22/11 Time: 23:09Sample: 1990 2009Included observations: 20VariableCoefficientStd. Error t-StatisticProb.C-188.4285239.0743 -0.7881590.4415X11.2815940.049472 25.905680.0000X2-0.0250550.009029 -2.7749080.0130R-squared0.999687Mean dependent var20556.75Adju

21、sted R-squared0.999650S.D. dependent var19987.03S.E. of regression374.0345Akaike info criterion14.82405Sum squared resid2378330.Schwarz criterion14.97341Log likelihood-145.2405F-statistic27118.20Durbin-Watson stat0.683510Prob(F-statistic)0.000000作Y与X1、X3的回归,结果如下Dependent Variable: YMethod: Least Squ

22、aresDate: 11/22/11 Time: 23:10Sample: 1990 2009Included observations: 20VariableCoefficientStd. Error t-StatisticProb.C-351.105483.15053 -4.2225270.0006X10.9928130.018707 53.071960.0000X31.3569360.165109 8.2184100.0000R-squared0.999908Mean dependent var20556.75Adjusted R-squared0.999898S.D. dependen

23、t var19987.03S.E. of regression202.1735Akaike info criterion13.59361Sum squared resid694859.9Schwarz criterion13.74297Log likelihood-132.9361F-statistic92839.33Durbin-Watson stat1.177765Prob(F-statistic)0.000000作Y与X1、X4的回归,结果如下 Dependent Variable: Y Method: Least SquaresDate: 11/22/11 Time: 23:10 Sa

24、mple: 1990 2009Included observations: 20VariableCoefficientStd. Error t-StatisticProb.C11853.461824.522 6.4967480.0000X11.1858860.006645 178.46080.0000X4-0.1866450.026984 -6.9170030.0000R-squared0.999881Mean dependent var20556.75Adjusted R-squared0.999867S.D. dependent var19987.03S.E. of regression2

25、30.8464Akaike info criterion13.85886Sum squared resid905931.0Schwarz criterion14.00822Log likelihood-135.5886F-statistic71206.90Durbin-Watson stat1.459938Prob(F-statistic)0.000000 在满足经济意义和可决系数的条件下选取 X3 作为进入模型的第二 个解释变量 ,再次进行回归则 :作Y与X1、X3、X2的回归,结果如下Dependent Variable: YMethod: Least SquaresDate: 11/22

26、/11Time: 23:13Sample: 1990 2009Included observations: 20VariableCoefficientStd. Error t-StatisticProb.C-76.04458100.1724 -0.7591370.4588X11.0859240.029801 36.438810.0000X31.2108530.133444 9.0738770.0000X2-0.0140730.003944 -3.5679010.0026R-squared0.999949Mean dependent var20556.75Adjusted R-squared0.

27、999939S.D. dependent var19987.03S.E. of regression155.5183Akaike info criterion13.10826Sum squared resid386975.0Schwarz criterion13.30741Log likelihood-127.0826F-statistic104602.9Durbin-Watson stat1.196933Prob(F-statistic)0.000000作Y与X1、X3、X4的回归,结果如下Dependent Variable: YMethod: Least SquaresDate: 11/

28、22/11Time: 23:13Sample: 1990 2009Included observations: 20VariableCoefficientStd. Error t-StatisticProb.C6781.7641024.745 6.6180030.0000X11.0686420.014514 73.627640.0000X30.8910690.107949 8.2545510.0000X4-0.1076390.015451 -6.9666750.0000R-squared0.999977Mean dependent var20556.75Adjusted R-squared0.

29、999973S.D. dependent var19987.03S.E. of regression103.7654Akaike info criterion12.29900Sum squared resid172276.1Schwarz criterion12.49814Log likelihood-118.9900F-statistic234970.9Durbin-Watson stat1.451447Prob(F-statistic)0.000000 可见加入其余任何一个变量都会导致系数符号与经济意义不符,故最终修正后的回归模型为Dependent Variable: YMethod:

30、Least SquaresDate: 11/30/11Time: 12:18Sample: 1990 2009Included observations: 20VariableCoefficientStd. Error t-StatisticProb.C-351.105483.15053 -4.2225270.0006X10.9928130.018707 53.071960.0000X31.3569360.165109 8.2184100.0000R-squared0.999908Mean dependent var20556.75Adjusted R-squared0.999898S.D.

31、dependent var19987.03S.E. of regression202.1735Akaike info criterion13.59361Sum squared resid694859.9Schwarz criterion13.74297Log likelihood-132.9361F-statistic92839.33Durbin-Watson stat1.177765 Prob(F-statistic)0.000000Y 351.1054 0.992813X1 1.356936 X 3 (-4.222527)( 53.07196)( 8.218410)22 R2 0.9999

32、08 R 0.999898 F 92839.33 D.W 1.177765异方差检验与修正 图示法 ee与 X1的散点图如下:20000016000012000080000400000 10000 20000 30000 40000 50000 600000X1说明 ee与 X1存在单调递增型异方差性。10.6889310.718727947.5750.000000ee与 X3的散点图如下:200000160000120000800004000000 2000 4000 6000 8000X3说明 ee与 X3存在单调递增型异方差性。 G-Q 检验对 20 组数据剔除掉中间四组剩下的进行分组后

33、,第一组( 1990-1997 )数据的回归结果:Dependent Variable: YMethod: Least SquaresDate: 11/30/11 Time: 12:54Sample: 1990 1997Included observations: 8VariableCoefficientStd. Errort-StatisticProb.X10.9841230.01625560.543200.0000X30.8515180.1566885.4344720.0029C-28.3427545.36993-0.6247030.5596R-squared0.999686Mean de

34、pendent var5179.791Adjusted R-squared0.999560S.D. dependent var2099.840S.E. of regression44.05899Akaike info criterionSum squared resid9705.972Schwarz criterionLog likelihood-39.75573F-statisticDurbin-Watson stat1.663630Prob(F-statistic)残差平方和 RSS1=9705.972第二组( 2002-2009 )数据的回归结果:Dependent Variable:

35、YMethod: Least SquaresDate: 11/30/11 Time: 12:55Sample: 2002 2009Included observations: 8VariableCoefficientStd. Errort-StatisticProb.X11.0664040.02774738.433210.0000X30.8472280.2151143.9385030.0110C-1184.159261.8258-4.5226980.0063R-squared0.999932Mean dependent var39824.41Adjusted R-squared0.999905

36、S.D. dependent var18639.16S.E. of regression182.0047Akaike info criterion13.52594Sum squared resid165628.5Schwarz criterion13.55573Log likelihood-51.10375F-statistic36705.08Durbin-Watson stat1.326122Prob(F-statistic)0.000000残差平方和 RSS2= 165628.5所以 F= RSS2/RSS1= 165628.5/9705.972=17.0646 在给定 =5%下查得临界值

37、 F0.05(4,4) 6.39, F F0.05(4,4) 因此否定两组子样方差相同的假设,从而该总体随机项存在递增 异方差性。 White 方法检验White Heteroskedasticity Test:F-statistic6.142010Probability0.003919Obs*R-squared12.41812Probability0.014498Test Equation:Dependent Variable: RESID2Method: Least SquaresDate: 11/30/11 Time: 13:21Sample: 1990 2009Included obs

38、ervations: 20VariableCoefficientStd. Error t-StatisticProb.C24856.5019211.30 1.2938480.2153X1-20.573277.549127 -2.7252520.0156X120.0002128.04E-05 2.6399820.0186X3237.181378.61323 3.0170670.0087X32-0.0240730.006568 -3.6652300.0023R-squared0.620906Mean dependent var34743.00Adjusted R-squared0.519815S.

39、D. dependent var49156.00S.E. of regression34062.86Akaike info criterion23.92212Sum squared resid1.74E+10Schwarz criterion24.17105Log likelihood-234.2212F-statistic6.142010Durbin-Watson stat1.560937Prob(F-statistic)0.0039192n R2 20 0.620906 12.41812=5%下,临界值 20.05(4) 9.488 拒绝同方差性 修正Dependent Variable:

40、 YMethod: Least SquaresDate: 11/30/11Time: 14:29Sample: 1990 2009Included observations: 20Weighting series: 1/E1VariableCoefficientStd. Errort-StatisticProb.C-314.207443.68550-7.1924860.0000X10.9797580.008622113.63360.0000X31.4572910.06592222.106290.0000Weighted StatisticsR-squared0.999999 Mean depe

41、ndent var27246.27Adjusted R-squared0.999999 S.D. dependent var74471.17S.E. of regression 73.91795 Akaike info criterion 11.58127Sum squared resid92885.67Schwarz criterion11.73063Log likelihood-112.8127F-statistic3138195.Durbin-Watson stat0.956075Prob(F-statistic)0.000000Unweighted StatisticsR-square

42、d0.999902Mean dependent var20556.75Adjusted R-squared0.999891S.D. dependent var19987.03S.E. of regression209.0283Sum squared resid742778.2Durbin-Watson stat1.365483Y 314.20740.979758 X1 1.457291X 3(-7.192486)( 113.6336) ( 22.10629)2R2 0.9999992R 0.999999 F 3138195 D.W 1.365483序列相关性检验从残差项 e2与e2(-1) 及

43、e与时间 t的关系图(如下)看,随机项 呈现正序列相关性。600400200(-120-200-400-600 -400 -200 0 200 400 600E2-600由图可以看出,存在一阶序列相关回归检验残差e2与e2( -1 )做回归得:Dependent Variable: EMethod: Least SquaresDate: 12/04/11Time: 15:21Sample (adjusted): 1991 2009Included observations: 19 after adjustmentsVariableCoefficientStd. Error t-Statisti

44、cProb.C16.8152545.69611 0.3679800.7174E(-1)0.3035700.231114 1.3135080.2065R-squared0.092138Mean dependent var25.28519Adjusted R-squared0.038734S.D. dependent var201.1252S.E. of regression197.1916Akaike info criterion13.50553Sum squared resid661036.6Schwarz criterion13.60494Log likelihood-126.3025F-s

45、tatistic1.725303Durbin-Watson stat1.776498Prob(F-statistic)0.206464e与 e(-1) 、e(-2) 做回归得:Dependent Variable: EMethod: Least SquaresDate: 12/04/11 Time: 15:24Sample (adjusted): 1992 2009Included observations: 18 after adjustmentsVariableCoefficientStd. Error t-StatisticProb.C7.44976046.20912 0.1612180

46、.8741E(-1)0.4195640.244475 1.7161870.1067E(-2)-0.3798940.278641 -1.3633800.1929R-squared0.192570Mean dependent var16.45940Adjusted R-squared0.084912S.D. dependent var203.1349S.E. of regression194.3193Akaike info criterion13.52789Sum squared resid566399.7Schwarz criterion13.67629Log likelihood-118.75

47、10F-statistic1.788727Durbin-Watson stat2.055382Prob(F-statistic)0.201043由上表明不存在序列相关性。 D.W检验由异方差检验修正后的结果:Y 314.2074 0.979758 X1 1.457291X 3 22R2 0.999999 R 0.999999 F 3138195 D.W 1.365483得D.W=1.365483取 =5%,由于 n=20,k=3(包含常数项 ) ,查表得:dl =1.10 , du=1.54由于dlDW=1.365483 du ,故: 序列相关性不确定。 拉格朗日检验Dependent Var

48、iable: EMethod: Least SquaresDate: 12/04/11 Time: 15:05Sample (adjusted): 1992 2009Included observations: 18 after adjustmentsVariableCoefficientStd. Error t-StatisticProb.Y0.0009840.002548 0.3862170.7051C-14.1479273.42247 -0.1926920.8500E(-1)0.3920090.261633 1.4983160.1563E(-2)-0.3477300.298739 -1.

49、1639920.2639R-squared0.201082Mean dependent var16.45940Adjusted R-squared0.029885S.D. dependent var203.1349S.E. of regression200.0765Akaike info criterion13.62841Sum squared resid560428.6Schwarz criterion13.82627Log likelihood-118.6557F-statistic1.174565Durbin-Watson stat2.010385Prob(F-statistic)0.3

50、546792LM n* R2 20 0.201082 4.02164取 =5%, 2 分布的临界值 20.05 (3) 7.815LM 20.05 (3)故 : 存在序列相关。 修正为了更好的提高模型的精度,我们用广义差分法对模型进行修正首先用杜宾( durbin )两步法估计Dependent Variable: YMethod: Least SquaresDate: 12/04/11Time: 16:18Sample (adjusted): 1992 2009Included observations: 18 after adjustmentsVariableCoefficientStd. Errort-StatisticProb.C-36.8579081.18933-0.4539750.6606Y(-1)0.7306100.3453042.1158470.0635Y(-2)0.3581040.3645190.9824020.3516X11.0973550.03037736.124880.0000X1(-1)-0.8724

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 《暑假查漏巩固|初中历史中国近代史全单元基础梳理完整教案》

- 全钒液流电池储能电站巡视检查项目及要求、典型异常及处理、故障及处理、维护项目及要求

- 黑龙江省佳木斯市富锦市部分校2025-2026学年八年级下学期7月期末历史试卷(含答案)

- 人工智能在风控中的应用探索-第1篇

- 人工智能伦理规范-第74篇

- 2026年河南省濮阳市住房和城乡建设局人员招聘考试备考试题及答案详解

- 2026浙江台州市第一人民医院高层次卫技人才招聘19人(二)考试参考题库及答案详解

- 北京大学医学出版社面向社会招聘医学编辑2人考试备考题库及答案详解

- 2026江苏南京大学国际地球系统科学研究所博士后1人笔试参考题库及答案详解

- 人工智能在银行风控中的应用-第105篇

- 2025年中级(四级)化学检验员(化工分析)职业技能理论知识试题考试试题(含答案)

- 临床镇痛药物的应用与管理

- 铸造工安全培训课件

- 安徽省2025年公需科目三安徽农业大学测验参考答案

- 2025云南省行政执法资格考试考前模拟题(含答案)

- 【鄂尔多斯】2024年内蒙古鄂尔多斯职业学院人才引进39人笔试附带答案详解

- 2024衡阳蒸湘区中小学教师招聘考试试题及答案

- 《齐齐哈尔烤肉制作工艺与服务规范》

- DB52T 1161-2016 贵州省旅游购物场所等级划分与评定

- 2024年广东省深圳市南山区中考英语三模试卷

- 男生殖系统肿瘤案例分析阴茎癌课件

评论

0/150

提交评论