版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、成本会计成本会计半期练习题半期练习题 一、生产费用在完工产品与在产品之间分配方法一、生产费用在完工产品与在产品之间分配方法的练习的练习 练习练习1 1:某企业采用定额比例法计算分配:某企业采用定额比例法计算分配A A产品的产品的完工产品和月末在产品成本,完工产品和月末在产品成本,20062006年年8 8月份有关月份有关生产费用见产品成本明细表,本月完工产品定额生产费用见产品成本明细表,本月完工产品定额工时工时1200012000小时,月末在产品的定额工时为小时,月末在产品的定额工时为42004200小时。小时。 要求:根据以上资料完成下表。(原材料费用按要求:根据以上资料完成下表。(原材料费

2、用按定额费用比例分配,其他各项费用按定额工时比定额费用比例分配,其他各项费用按定额工时比例分配,费用分配率计算结果保留到小数点后五例分配,费用分配率计算结果保留到小数点后五位数,其他计算结果保留到小数点后两位数)位数,其他计算结果保留到小数点后两位数) 成本项目成本项目原材料原材料人工人工制造费制造费用用合计合计月初生产费用月初生产费用76840768406790679013450134509708097080本月生产费用本月生产费用115400115400949294921795217952142844142844生产费用累计数生产费用累计数费用分配率费用分配率完工产品完工产品费用费用定额定

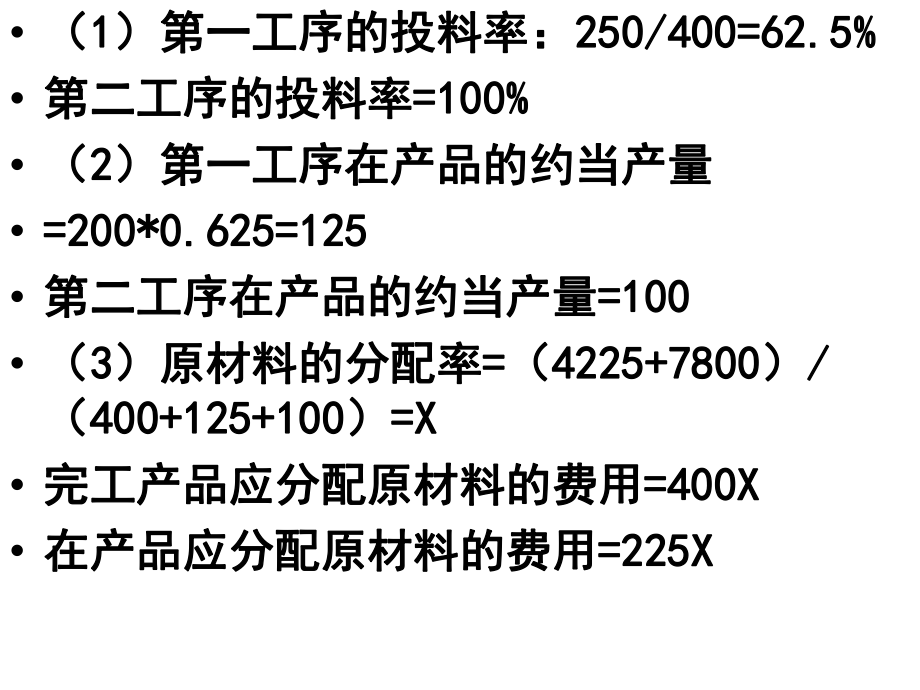

3、额 180000180000(元)(元)1200012000(小时)(小时)实际实际月末在产月末在产品费用品费用定额定额 3500035000(元)(元)42004200(小时)(小时)实际实际 练习练习2 2:某企业:某企业A A产品分两道工序完成,材料是在每道工产品分两道工序完成,材料是在每道工序开始时一次投入。各工序的材料消耗定额和月末在产序开始时一次投入。各工序的材料消耗定额和月末在产品数量如下表:品数量如下表: A A产品月初在产品原材料费用产品月初在产品原材料费用42254225元,本月原材料费用元,本月原材料费用78007800元,本月完工产品元,本月完工产品400400件。件。

4、要求:要求:(1 1)按原材料投入程度计算各工序产品的投料率;)按原材料投入程度计算各工序产品的投料率;(2 2)计算各工序月末在产品的约当产量;)计算各工序月末在产品的约当产量;(3 3)计算原材料费用分配率以及完工产品和月末在产)计算原材料费用分配率以及完工产品和月末在产品的原材料费用。品的原材料费用。工序工序本工序材料消耗定本工序材料消耗定额(千克)额(千克)月末在产品数量月末在产品数量(件)(件)1 12502502002002 2150150100100合计合计400400 (1 1)第一工序的投料率:)第一工序的投料率:250/400=62.5%250/400=62.5% 第二工序

5、的投料率第二工序的投料率=100%=100% (2 2)第一工序在产品的约当产量)第一工序在产品的约当产量 =200=200* *0.625=1250.625=125 第二工序在产品的约当产量第二工序在产品的约当产量=100=100 (3 3)原材料的分配率)原材料的分配率= =(4225+78004225+7800)/ /(400+125+100400+125+100)=X=X 完工产品应分配原材料的费用完工产品应分配原材料的费用=400X=400X 在产品应分配原材料的费用在产品应分配原材料的费用=225X=225X 练习练习3 3:某产品分两道工序制成。其工时定:某产品分两道工序制成。其

6、工时定额为:第一道工序额为:第一道工序4848小时,第二道工序小时,第二道工序5252小时,每道工序按本道工序工时定额的小时,每道工序按本道工序工时定额的50%50%计算。在产品数量为:第一道工序计算。在产品数量为:第一道工序34003400件,件,第二道工序第二道工序30003000件。件。 要求:计算在产品各工序的完工率和约当要求:计算在产品各工序的完工率和约当产量。产量。 (1)第一工序在产品的完工率)第一工序在产品的完工率=48*0.5/(48+52)=24% 第二工序在产品的完工率第二工序在产品的完工率=(48+52*0.5)/100=74% (2)第一工序在产品约当产量)第一工序在

7、产品约当产量=3400*24%= 第二工序在产品的约当产量第二工序在产品的约当产量=3000*74%=二、辅助生产费用的分配方法的练习二、辅助生产费用的分配方法的练习 练习练习1 1:某厂设有供电和机修两个辅助生产:某厂设有供电和机修两个辅助生产车间,在分配费用前,供电车间本月生产车间,在分配费用前,供电车间本月生产费用为费用为2912029120元,机修车间为元,机修车间为2688026880元。本元。本月供电车间供电月供电车间供电8800088000度,其中机修车间耗度,其中机修车间耗用用80008000度,度,A A产品生产耗用产品生产耗用6000060000度,基本度,基本生产车间照明

8、耗用生产车间照明耗用60006000度,厂部管理部门度,厂部管理部门耗用耗用1400014000度。本月机修车间修理工时为度。本月机修车间修理工时为84808480小时,其中供电车间小时,其中供电车间480480小时,基本生小时,基本生产车间产车间60006000小时,厂部管理部门小时,厂部管理部门20002000小时。小时。 请按直接分配法、顺序分配法、交互分配请按直接分配法、顺序分配法、交互分配法、代数分配法做相关处理。法、代数分配法做相关处理。辅助生产费用分配表(直接分配法)辅助生产费用分配表(直接分配法)项目项目供电车间供电车间机修车间机修车间合计合计待分配的费用待分配的费用供应辅助生

9、产以外的劳务供应辅助生产以外的劳务数量数量分配率分配率A A产品产品耗用数量耗用数量分配金额分配金额基本生产基本生产车间车间耗用数量耗用数量分配金额分配金额管理部门管理部门耗用数量耗用数量分配金额分配金额合计合计三、废品损失处理方法的练习三、废品损失处理方法的练习(一)可修复废品损失的处理(一)可修复废品损失的处理 练习练习1 1: 某厂加工车间所产甲产品中,发某厂加工车间所产甲产品中,发现可修复废品现可修复废品4040件,修复过程中领用材料件,修复过程中领用材料40004000元,实际耗用工时元,实际耗用工时10001000小时,小时工小时,小时工资分配率为资分配率为5.55.5元,小时制造

10、费用分配率为元,小时制造费用分配率为3 3元,回收残料(已入库)元,回收残料(已入库)1010元,应有过失元,应有过失人张三赔偿人张三赔偿600600元。元。 要求:请做相关会计处理要求:请做相关会计处理(二)不可修复废品损失的处理(二)不可修复废品损失的处理 练习练习2 2:某厂加工车间本月共生产甲产品:某厂加工车间本月共生产甲产品10001000件,其中不可修复废品件,其中不可修复废品6060件,本月甲产件,本月甲产品累计生产费用为品累计生产费用为6284462844元,其中直接材料元,其中直接材料2160021600元,直接人工为元,直接人工为2356823568元,制造费用为元,制造费

11、用为1767617676元,废品残料回收入库价值为元,废品残料回收入库价值为2020元。元。责任人李四赔偿责任人李四赔偿200200元。假定该产品所需原元。假定该产品所需原材料在生产开工时一次全部投入。废品的加材料在生产开工时一次全部投入。废品的加工程度为工程度为70%70%。 要求:请做相关处理。要求:请做相关处理。项目项目数量数量(件)(件)直接材直接材料料生产工生产工时时直接工直接工资资制造费制造费用用合计合计费用总额费用总额费用分配率费用分配率废品成本废品成本减:残值减:残值 赔款赔款废品报废损废品报废损失失废品损失计算表废品损失计算表金额单位:元金额单位:元 练习练习1 1:某企业小

12、批生产多种产品,产品批:某企业小批生产多种产品,产品批数繁多,为了简化产品成本计算工作,该数繁多,为了简化产品成本计算工作,该企业采用简化的分批法(累计间接费用分企业采用简化的分批法(累计间接费用分配法)计算成本。该企业配法)计算成本。该企业9 9月份各批产品的月份各批产品的生产资料及全部产品成本资料如下:生产资料及全部产品成本资料如下:四、简化分批法的练习四、简化分批法的练习 (1 1)生产记录:)生产记录:批号批号产品名称产品名称 产量产量 开工日期开工日期完工日期完工日期#908#908甲甲1001007 7月月本月全部完工本月全部完工#909#909乙乙20208 8月月本月完工本月完

13、工4 4件件(2 2)累计费用和生产工时)累计费用和生产工时批号批号 产品产品名称名称累计原累计原材料费材料费用用累计生累计生产工时产工时完工产完工产品生产品生产工时工时累计直累计直接人工接人工费用费用累计制累计制造费用造费用#908#908 甲甲40000400002600260026002600#909#909 乙乙100001000014001400400400合计合计5000050000400040003000300016000160001200012000(3 3)假设完工的)假设完工的4 4件乙产品原材料成本件乙产品原材料成本20002000元,消耗生产元,消耗生产工时工时4004

14、00小时。要求登记基本生产成本二级帐和各批产品小时。要求登记基本生产成本二级帐和各批产品成本明细账成本明细账基本生产成本二级帐基本生产成本二级帐月月 日日摘要摘要直接直接材料材料生产生产工时工时直接直接人工人工制造制造费用费用合计合计生产费用及生产费用及工时累计数工时累计数9 9 3030累计间接计累计间接计入费用分配入费用分配率率9 9 3030本月完工产本月完工产品成本转出品成本转出9 9 3030在产品在产品产品成本明细账产品成本明细账工作批号:工作批号:#908 #908 开工日期:开工日期:20082008年年7 7月月产品名称:甲产品产品名称:甲产品 产量:产量:100100件件

15、完工日期:完工日期:20082008年年9 9月月月月日日摘要摘要直接直接材料材料生产生产工时工时直接直接工资工资制造制造费用费用合计合计9 9 3030直接费用及工直接费用及工时累计数时累计数9 9 3030间接计入费用间接计入费用分配率分配率9 9 3030本月完工转出本月完工转出成本及工时成本及工时9 9 3030完工产品单位完工产品单位成本成本产品成本明细账产品成本明细账工作批号:工作批号:#909 #909 开工日期:开工日期:20082008年年8 8月月产品名称:乙产品产品名称:乙产品 产量:产量:2020件件 完工日期:完工日期:20082008年年9 9月月完工完工4 4件件

16、月月 日日 摘要摘要直接直接材料材料生产生产工时工时直接直接工资工资制造制造费用费用合计合计9 9 3030 直接费用及工直接费用及工时累计数时累计数9 9 3030 间接计入费用间接计入费用分配率分配率9 9 3030 本月完工转出本月完工转出成本及工时成本及工时9 9 3030 完工产品单位完工产品单位成本成本 五、平行结转分步法的练习题五、平行结转分步法的练习题 练习练习1 1:假定:假定A A公司某种产品产成品入库公司某种产品产成品入库100100件,件,该种产品的工时定额中,某生产步骤所占的工时该种产品的工时定额中,某生产步骤所占的工时定额为定额为180180小时,该步骤月初广义在产

17、品工时和小时,该步骤月初广义在产品工时和本月投入的定额工时共为本月投入的定额工时共为2132021320小时,月初广义小时,月初广义在产品和本月的直接人工费用共为在产品和本月的直接人工费用共为319800319800元。元。A A公司采用平行结转分步法核算成本。公司采用平行结转分步法核算成本。 要求计算:(需列出算式)要求计算:(需列出算式)(1 1)该产品该步骤的直接人工费用分配率;)该产品该步骤的直接人工费用分配率; (2 2)产成品该步骤定额工时;)产成品该步骤定额工时; (3 3)月末广义在产品该步骤定额工时;)月末广义在产品该步骤定额工时; (4 4)产成品直接人工费用中该步骤份额;

18、)产成品直接人工费用中该步骤份额; (5 5)广义在产品直接人工费用中该步骤份额。)广义在产品直接人工费用中该步骤份额。 六、综合逐步结转分步法六、综合逐步结转分步法 成本还原法的练习成本还原法的练习 练习练习1 1:假定:假定A A公司生产甲产品,由第一车间和第二车间生公司生产甲产品,由第一车间和第二车间生产完成,第一车间生产半成品,第二车间生产的是最终产产完成,第一车间生产半成品,第二车间生产的是最终产品。品。A A公司采用平行结转分步法(综合法)核算成本。公司采用平行结转分步法(综合法)核算成本。 要求:填列产品成本还原计算表要求:填列产品成本还原计算表( (还原分配率需保留小数点还原分配率需保留小数点后五位,其余结果需保留小数点后两位,尾数差异由制造后五位,其余结果需保留小数点后两位,尾数差异由制造费用调节费用调节) )。产量产量(件)(件)直接材料(元)直接材料(元)(自制半成品)

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 电子承包合同范本

- 风湿病的药物治疗如何正确的使用药物

- 农户借款合同范本

- 承包合同生效日期

- 问领导合同最简单三个步骤

- 养老机构安全保障义务的泛化及重塑

- 2025年泸州道路运输从业资格考试下载

- 财务顾问协议三篇

- 数据中心冷却通道导流装置特性的模拟研究

- 2025年粤教版选修一历史下册阶段测试试卷

- 耳穴压豆课件

- 2023年江苏省南京市中考化学真题(原卷版)

- 2023年湖北省襄阳市中考数学真题(原卷版)

- (2024版)小学六年级数学考试命题趋势分析

- 变电站现场运行通用规程考试试题及答案

- 湖南高速铁路职业技术学院单招职业技能测试参考试题库(含答案)

- 中医护理查房制度

- 母婴护理员题库

- 老年人预防及控制养老机构院内感染院内感染基本知识

- SWITCH暗黑破坏神3超级金手指修改 版本号:2.7.6.90885

- 2023高考语文全国甲卷诗歌阅读题晁补之《临江仙 身外闲愁空满眼》讲评课件

评论

0/150

提交评论