版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、王中昭制作王中昭制作主要内容主要内容王中昭制作王中昭制作 西姆斯西姆斯(Sims)1970年提出了年提出了VAR(Vector Autoregressive)模型(向量自回归模型)。在)模型(向量自回归模型)。在VAR模型中,没有内生变量和外生变量之分,而是所有模型中,没有内生变量和外生变量之分,而是所有的变量都被看作内生变量,初始对模型系数不施加的变量都被看作内生变量,初始对模型系数不施加任何约束,即每个方程都有相同的解释变量任何约束,即每个方程都有相同的解释变量所所有被解释变量若干期的滞后值。有被解释变量若干期的滞后值。 VAR模型在涉及到多变量并且有相互制约和影响的模型在涉及到多变量并且

2、有相互制约和影响的经济分析中都是一个强有力的分析工具,特别是在经济分析中都是一个强有力的分析工具,特别是在联立方程的预测能力受到质疑的时候,这种模型的联立方程的预测能力受到质疑的时候,这种模型的提出在预测方面和脉冲响应分析方面均显示出较大提出在预测方面和脉冲响应分析方面均显示出较大的优势。的优势。王中昭制作王中昭制作(一)、(一)、VAR模型的形式模型的形式 在一个含有在一个含有n个方程(即个方程(即n个被解释变量)的个被解释变量)的VAR模型中,每个被解释变量都对自身以及其它被解释模型中,每个被解释变量都对自身以及其它被解释变量的若干期滞后值回归,若令滞后阶数为变量的若干期滞后值回归,若令滞

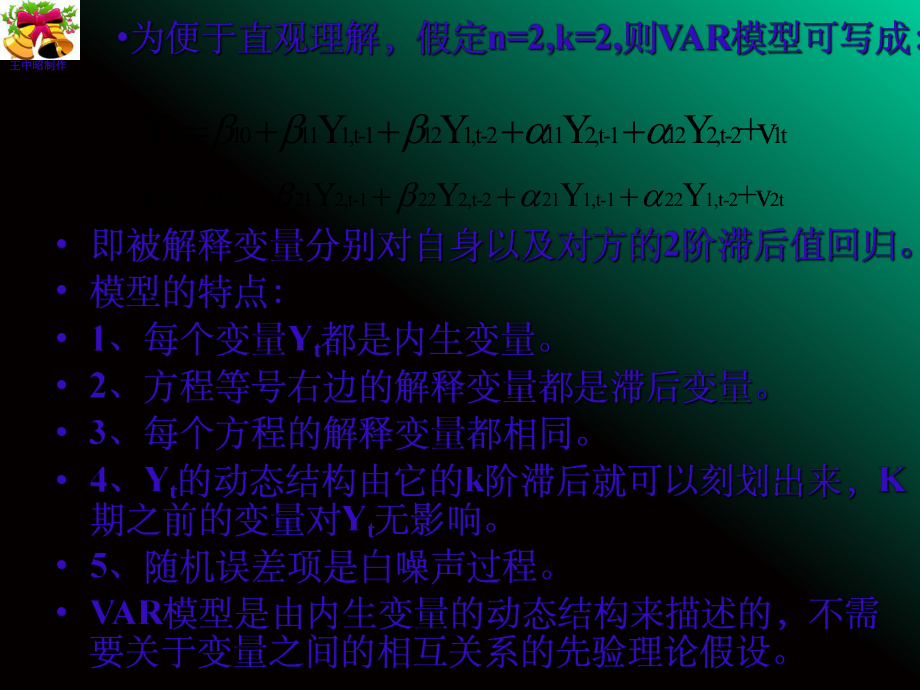

3、后阶数为k,则,则VAR模型的一般形式可用下式表示:模型的一般形式可用下式表示: 其中,其中, 表示由第表示由第t期观测值构成的期观测值构成的n维列向量,维列向量, 为系数矩阵,为系数矩阵, 是由随机误差项构成的是由随机误差项构成的n维列向量,维列向量,其中随机误差项其中随机误差项 (i=1,2,n)为白噪声过程。)为白噪声过程。ktititi 1ZAZVtZiAtViv王中昭制作王中昭制作1t1011 1,t-112 1,t-211 2,t-112 2,t-21tYYYYY +v2t20212,t-1222,t-2211,t-1221,t-22tYYYYY+v王中昭制作王中昭制作(二)、(二

4、)、VAR模型的识别、估计和预测模型的识别、估计和预测 1、VAR模型的识别(滞后期的确定)模型的识别(滞后期的确定) 前面提到,建立前面提到,建立VAR模型的一个难点就是模型的一个难点就是确定滞后项数。通常理论知识给出滞后项确定滞后项数。通常理论知识给出滞后项数的一个大致范围,例如货币政策的时滞数的一个大致范围,例如货币政策的时滞一般为一般为6-12个月,因此若应用个月,因此若应用VAR模型对模型对货币政策效应进行分析时,如果是月度数货币政策效应进行分析时,如果是月度数据我们就可以确定滞后阶数应小于据我们就可以确定滞后阶数应小于12。如。如果要具体得确定滞后项数,就需要用到其果要具体得确定滞

5、后项数,就需要用到其它的一些方法,下面我们将介绍其中的几它的一些方法,下面我们将介绍其中的几种方法:种方法:王中昭制作王中昭制作常用方法有似然比方法和信息准则法。下面只介绍信息常用方法有似然比方法和信息准则法。下面只介绍信息准则法。准则法。 Akaike 信息准则:信息准则:AIC= Schwartz 信息准则:信息准则: SC= 其中,其中, 代表由估计残差的方差和协方差组成的矩阵代表由估计残差的方差和协方差组成的矩阵的行列式,的行列式,T代表样本容量,代表样本容量, 表示的是所有方程中回表示的是所有方程中回归项的个数(包括常数项)。例如,对于一个含有归项的个数(包括常数项)。例如,对于一个

6、含有a个个方程,滞后项数为方程,滞后项数为b的的VAR模型,模型, 。2klogT kloglogTT k2k=a b a2、VAR模型的识别模型的识别 检验的方法是主观地定出滞后期上限检验的方法是主观地定出滞后期上限Q,对滞后长度,对滞后长度b=1,2,Q,分别求出分别求出AIC和和SC,则对应的,则对应的AIC和和SC的同时最小值(不是取绝对的同时最小值(不是取绝对值)即为滞后期值)即为滞后期b(以模型总的(以模型总的AIC和和SC为判断标准,不是以单个为判断标准,不是以单个方程的方程的AIC和和SC),可以进一步结合模型统计检验来确定),可以进一步结合模型统计检验来确定b。此法。此法有一

7、定的主观性。有一定的主观性。王中昭制作王中昭制作王中昭制作王中昭制作 Eviews5.1版本结出了版本结出了5个评价标准的结果个评价标准的结果(见下页解释见下页解释)。例如利用实例如利用实文件文件aL3得(在得(在VAR模型估计结果窗模型估计结果窗口中点口中点view再选取再选取lag structure , lag length Criteria得得到),到),在五个评价指标中有在五个评价指标中有4个认为滞后个认为滞后期应为期应为3,见系统自动标出的结果,见系统自动标出的结果,即即*号处。号处。王中昭制作王中昭制作 五个检验指标:五个检验指标:LR检验统计量,检验统计量,PRE最终预测误差,

8、最终预测误差,AIC信息准则,信息准则,SC信息准则,信息准则,HQ信息准则。这五个检验可以归为三信息准则。这五个检验可以归为三类。类。 1、 LR检验统计量,似然比(检验统计量,似然比(Likelihood Ratio,LR)检验涉及两检验涉及两类模型,无约束模型(没有任何限制的模型)和约束模型(指在类模型,无约束模型(没有任何限制的模型)和约束模型(指在零假设约束条件下的模型),似然比统计量是指无约束模型和有零假设约束条件下的模型),似然比统计量是指无约束模型和有约束模型的最大似然值之差的约束模型的最大似然值之差的2倍,即:倍,即:LR=2(Lu-Lr)2(k)。如。如果无约束模型和约束模

9、型的残差的最大似然之差越大,就越有证果无约束模型和约束模型的残差的最大似然之差越大,就越有证据证明约束模型不可靠。据证明约束模型不可靠。 2、 PRE最终预测误差,它是使把最终预测误差,它是使把FPE(n)=2n(T+n)/(T-n)的最小的最小值的值的n作为作为VAR模型的最佳阶数。模型的最佳阶数。2n为滞后为滞后n期时残差的方差估期时残差的方差估计,计,T为样本个数。它是优点是平衡了选择低阶数造成偏离性的为样本个数。它是优点是平衡了选择低阶数造成偏离性的风险和选择高滞后阶数造成方差增长的风险。风险和选择高滞后阶数造成方差增长的风险。 3、信息准则,包括、信息准则,包括SC、AIC和和HQ。

10、如果滞后期越长,则要估计。如果滞后期越长,则要估计参数就越多,自由度就越少。因此信息准则就是寻求滞后期与自参数就越多,自由度就越少。因此信息准则就是寻求滞后期与自由度之间的一种均衡。一般根据由度之间的一种均衡。一般根据SC、AIC和和HQ的信息量取值最的信息量取值最小的准则确定模型的阶数。小的准则确定模型的阶数。王中昭制作王中昭制作王中昭制作王中昭制作4、VAR模型的估计模型的估计 王中昭制作王中昭制作 一个较小的一个较小的VAR模型产生的预测模型产生的预测结果甚至要好于一个大的联立方程模结果甚至要好于一个大的联立方程模型产生的预测结果,因此型产生的预测结果,因此VAR模型的模型的一个主要作用

11、就是预测。一个主要作用就是预测。王中昭制作王中昭制作 假设系统处于均衡状态,如果由于某种原因,破假设系统处于均衡状态,如果由于某种原因,破坏了均衡,系统对该干扰作出反映,偏离均衡然后恢坏了均衡,系统对该干扰作出反映,偏离均衡然后恢复均衡,这个过程用脉冲响应函数来描述。复均衡,这个过程用脉冲响应函数来描述。 脉冲响应函数是度量来自于每个方程的随机误差项脉冲响应函数是度量来自于每个方程的随机误差项的一个标准差新信息(的一个标准差新信息(见新信息解释见新信息解释)冲击时被解释)冲击时被解释变量的响应程度和持续时间。例如假定某个方程的随变量的响应程度和持续时间。例如假定某个方程的随机误差项在第机误差项

12、在第t期发生突变,而后各期重新恢复平静,期发生突变,而后各期重新恢复平静,这时脉冲响应测量表示的是各期(这时脉冲响应测量表示的是各期(t,t+1,t+2)的被)的被解释变量对该冲击的反应。例如解释变量对该冲击的反应。例如VAR(1):Yt=c+Yt-1+et,则则 itiitttttttttttttttteYeeeYccceeYccYeeYccYyyY01223321221221.)(,则其中王中昭制作王中昭制作 为了保证这样的不相关性,需要对脉冲响应函数为了保证这样的不相关性,需要对脉冲响应函数进行调整,利用进行调整,利用Choleski分解可以把协方差阵变分解可以把协方差阵变为对角矩阵,这

13、时的脉冲响应函数称为正交脉冲为对角矩阵,这时的脉冲响应函数称为正交脉冲响应函数。响应函数。 通过测量脉冲响应,我们能够清楚地看到随机误通过测量脉冲响应,我们能够清楚地看到随机误差项的一个标准差新信息在某一时期的冲击对未差项的一个标准差新信息在某一时期的冲击对未来各期被解释变量的影响。同时脉冲响应表明了来各期被解释变量的影响。同时脉冲响应表明了各个变量对该变量冲击的传导作用。各个变量对该变量冲击的传导作用。 (其原理(其原理参看潘红宇参看潘红宇时间序列分析时间序列分析,对外经贸大学出,对外经贸大学出版社,版社,P204)。)。yye,yyeeeettttttttt的新信息而不影响是只影响的新信息

14、而不影响是只影响由于12221121,王中昭制作王中昭制作 广义脉冲响应函数广义脉冲响应函数(Generalized Impulse)是是Pesaran和和shin在在1998年提出的。年提出的。 Pesaran 和和Shin 证明:证明: 1、广义脉冲响应是唯一的,即消除了变量的顺序、广义脉冲响应是唯一的,即消除了变量的顺序会影响脉冲响应结果的问题。并且考虑了观测到的会影响脉冲响应结果的问题。并且考虑了观测到的不同形式冲击和它们之间的相关性。不同形式冲击和它们之间的相关性。 2、Pesaran 和和Shin 还进一步证明了正交分解的脉冲还进一步证明了正交分解的脉冲响应是广义脉冲分解的特殊形式

15、。当协方差矩阵是响应是广义脉冲分解的特殊形式。当协方差矩阵是对角阵时,二者是一致的。对角阵时,二者是一致的。 3、它还可以应用于非线性多变量模型中,因为它、它还可以应用于非线性多变量模型中,因为它不考虑冲击的范围、符号和历史。不考虑冲击的范围、符号和历史。 因此因此,利用广义脉冲响应函数得到的结果更具稳定性利用广义脉冲响应函数得到的结果更具稳定性和说服力。和说服力。王中昭制作王中昭制作 王中昭制作王中昭制作王中昭制作王中昭制作(五五). 结构结构VAR模型和缩减型的模型和缩减型的VAR模型模型 结构型结构型VAR模型,即模型,即SVAR模型。此模型是在滞后相关关系模型。此模型是在滞后相关关系基

16、础上加入变量之间的同期相关关系形式。用来关注当期外基础上加入变量之间的同期相关关系形式。用来关注当期外生变量的影响。生变量的影响。SVAR在处理随机冲击同期相关时,可以对时在处理随机冲击同期相关时,可以对时间序列的关系予以限制,因此可以得到唯一方差分解及脉冲间序列的关系予以限制,因此可以得到唯一方差分解及脉冲反应函数。缩减型的反应函数。缩减型的VAR模型。估计方式见例题。模型。估计方式见例题。RSBSAuXBYAcY:VARY,XRYcYSVARttpiititttpiitit1111,:模型缩减型的变量所构成的列向量分别为内生变量和外生其中模型结构式的王中昭制作王中昭制作 1、数据来源:、数

17、据来源: 取我国狭义货币供应量取我国狭义货币供应量M1,商品零售物价指,商品零售物价指数数CPI(1994年年1季度为季度为100),以及代表产出),以及代表产出水平的国内生产总值水平的国内生产总值GDP的季度数据,时间为的季度数据,时间为1994年第一季度到年第一季度到2004年第二季度。文件年第二季度。文件aL3.wf1王中昭制作王中昭制作滞后期滞后期b=1b=2b=3b=4AIC39.5639.4339.14 38.95SC40.140.3140.42 40.63 根据根据AIC信息准则,我们应选择滞后项为信息准则,我们应选择滞后项为4,根据,根据SC信信息准则,我们应选择滞后项为息准则

18、,我们应选择滞后项为2或或3,考虑到,考虑到3阶后阶后AIC值下降较缓,以及结合模型的值下降较缓,以及结合模型的R2和和Determinant Residual Covariance的值,最后选择滞后项为的值,最后选择滞后项为3。或者。或者由由Eviews5.1可得到(在可得到(在VAR模型估计结果窗口中点模型估计结果窗口中点view再选取再选取lag structure , lag length Criteria):王中昭制作王中昭制作 在五个评价指标中有4个认为滞后期应为3(见系统自动标出的结果,即*号处)。王中昭制作王中昭制作 本例选择结果如下:王中昭制作王中昭制作 变量下面第变量下面第

19、1和和2括号值分别标准差和括号值分别标准差和T统计量,在同一变量不同的滞后项,统计量,在同一变量不同的滞后项,有的是显著的,有的是不显著的,有的符号与经济理论不相符,验证了我们有的是显著的,有的是不显著的,有的符号与经济理论不相符,验证了我们所说的所说的VAR模型是缺乏理论依据的。模型是缺乏理论依据的。 首先,对于物价首先,对于物价CPI,上一季度的货币供应量对其的影响是显著的,并且系上一季度的货币供应量对其的影响是显著的,并且系数为正,与理论相符,说明货币供应量的增加将使物价水平上升,而上第二数为正,与理论相符,说明货币供应量的增加将使物价水平上升,而上第二个季度个季度M1的对的对CPI的影

20、响是负的,而且更显著,正负交叉影响表现出的影响是负的,而且更显著,正负交叉影响表现出M1和和CPI相互关系的特征。相互关系的特征。王中昭制作王中昭制作 其次,对于货币供应量来说,上一季度的其次,对于货币供应量来说,上一季度的GDP对其影响不显著,对其影响不显著,说明货币供应量不受上期的产出但受物价水平的影响显著。但说明货币供应量不受上期的产出但受物价水平的影响显著。但上第上第2季度的季度的GDP对对M1产生显著负影响。产生显著负影响。 再次,对于再次,对于GDP,上期的货币供应量对其是显著正影响。这从一上期的货币供应量对其是显著正影响。这从一个侧面验证了前几年我国实施的稳健的货币政策效果是有效

21、的,个侧面验证了前几年我国实施的稳健的货币政策效果是有效的,而上期物价水平则对产出是不显著负影响。而上期物价水平则对产出是不显著负影响。王中昭制作王中昭制作王中昭制作王中昭制作结果如下:王中昭制作王中昭制作 4. 为了保证序列的平稳性,也可先对所有的数为了保证序列的平稳性,也可先对所有的数据进行处理再建立据进行处理再建立VAR模型,如取它们的自然模型,如取它们的自然对数。用对数。用genr功能。功能。Lgdp=log(gdp),Lcpi=log(cpi),Lm1=log(m1)。 然后分别对然后分别对Lgdp,Lcpi,Lm1三变量建立三变量建立VAR模模型。或者直接用型。或者直接用log(g

22、dp),log(cpi),log(m1)建立建立VAR模型。模型。王中昭制作王中昭制作 5. 预测。点make model后得到: 点Solve得到如下对话框,基本选择有5项:在模拟种类在模拟种类中有中有2项,项,第第1为确定为确定性,第性,第2为为随机性。随机性。在动态方法中有动在动态方法中有动态求解等项。在静态求解等项。在静态条件下,滞后期态条件下,滞后期是用实际值,而在是用实际值,而在动态情况下,滞后动态情况下,滞后期用拟合值期用拟合值王中昭制作王中昭制作在在Solution scenarios & output(输出结果保输出结果保存的序列名),求解存的序列名),求解得到的序列

23、名是采用得到的序列名是采用原序列加上后缀的方原序列加上后缀的方式命名,例如如果选式命名,例如如果选择择baseline,则,则GDP的的预测值放在预测值放在GDP_0。在备份序列名,以免在用不在备份序列名,以免在用不同模型进行预测时,冲掉了同模型进行预测时,冲掉了上一次的预测值。例如如果上一次的预测值。例如如果选择了选择了scenarios 1,则预测值,则预测值放在放在GDP_1中。中。注意:上述两对话框注意:上述两对话框都不能选择都不能选择Actual(实实际值),否则计算不际值),否则计算不出预测值。出预测值。此时必须勾上下面的选此时必须勾上下面的选择才有效。择才有效。王中昭制作王中昭制

24、作在工作文件窗口在工作文件窗口中中cpi和和cpi_0分别分别为原始数据及拟为原始数据及拟合值,其它同理。合值,其它同理。可以用可以用Genr命令命令求出每个变量的求出每个变量的残差。残差。王中昭制作王中昭制作Baseline为预测值(拟合值)王中昭制作王中昭制作 6、脉冲响应、脉冲响应 脉冲响应函数是度量来自于每个方程的随脉冲响应函数是度量来自于每个方程的随机误差项的一个标准差新息冲击时被解释机误差项的一个标准差新息冲击时被解释变量的响应程度和持续时间。变量的响应程度和持续时间。 通过测量脉冲响应,我们能够清楚地通过测量脉冲响应,我们能够清楚地看到随机误差项的一个标准差新信息在某看到随机误差

25、项的一个标准差新信息在某一时期的冲击对未来各期被解释变量的传一时期的冲击对未来各期被解释变量的传导作用。导作用。 在方程的输出窗口中点在方程的输出窗口中点viewimpulse Response得到:得到:王中昭制作王中昭制作 在弹出对话框中:显示格式选择:表、每个脉冲响应函在弹出对话框中:显示格式选择:表、每个脉冲响应函数图、合成图(来自于同一变量冲击的脉冲响应函数图数图、合成图(来自于同一变量冲击的脉冲响应函数图合并显示)合并显示) 。左边两个框:从上到下:第一个为输入。左边两个框:从上到下:第一个为输入要冲击的变量。第二输入欲要计算脉冲响应的变量名。要冲击的变量。第二输入欲要计算脉冲响应

26、的变量名。第三为是计算的期数。还有是否计算累计反映。第三为是计算的期数。还有是否计算累计反映。 右边图:关于计算脉冲响应函数标准差的方法:乔利期右边图:关于计算脉冲响应函数标准差的方法:乔利期基基(cholesky)分解和广义脉冲响应等。右边为输入分解和广义脉冲响应等。右边为输入VAR模型出现的变量顺序,变量的顺序会对结果产生影响。模型出现的变量顺序,变量的顺序会对结果产生影响。王中昭制作王中昭制作注意:虽然乔利期基注意:虽然乔利期基(cholesky)分解被广泛应用,但是方程的顺序将分解被广泛应用,但是方程的顺序将会强烈地影响脉冲响应。因为如果新信息是相关的话,它们将包会强烈地影响脉冲响应。

27、因为如果新信息是相关的话,它们将包含一个不与某特定变量相联系的共同成分。通常将共同成分的效含一个不与某特定变量相联系的共同成分。通常将共同成分的效应归属于应归属于VAR系统中第一个出现的变量(依照方程顺序),即系统中第一个出现的变量(依照方程顺序),即Cpi、m1、gdp的方程对应的的方程对应的1t, 2t, 3t的共同成分都归到的共同成分都归到1t,,因,因此方程的顺序(即变量顺序)会影响脉冲响应的结果。因此一般此方程的顺序(即变量顺序)会影响脉冲响应的结果。因此一般选择选择广义脉冲响应广义脉冲响应。积累反应,积累反应,一般不选取一般不选取王中昭制作王中昭制作脉冲响应函数图的解释 有两种作图

28、方式:单个响应图(有两种作图方式:单个响应图(Multiple Graphs和和多个响应合成图多个响应合成图(Combined Graphs)。 在脉冲响应单个函数图中在脉冲响应单个函数图中, 横轴表示冲击作用滞后期横轴表示冲击作用滞后期数数, 纵轴分别表示反映变量的增长率纵轴分别表示反映变量的增长率(如果勾上如果勾上Accumulated Responses,则纵轴表示增长率的累计则纵轴表示增长率的累计值值), 实线表示脉冲响应函数实线表示脉冲响应函数, 代表该变量受到其它变代表该变量受到其它变量的随机误差项一个标准差的冲击后,该变量现在量的随机误差项一个标准差的冲击后,该变量现在和未来的反

29、应程度和持续时间。虚线表示正负两倍和未来的反应程度和持续时间。虚线表示正负两倍标准差偏离带。标准差偏离带。王中昭制作王中昭制作 此表反应的是某变此表反应的是某变量对各个变量(含量对各个变量(含本身)冲击时响应本身)冲击时响应程度的数值大小,程度的数值大小,非增长率。括号内非增长率。括号内为为T统计量。统计量。脉冲响应函数的数值表王中昭制作王中昭制作M1对对M1的一个标准差冲击,一的一个标准差冲击,一开始反应敏感,在第一期达到最开始反应敏感,在第一期达到最高值,随后迅速下降到最低点,高值,随后迅速下降到最低点,然后缓慢上升保持不变在然后缓慢上升保持不变在10期内期内都是正的都是正的。M1(外界对

30、外界对m1的干扰的干扰)对对gdp的的一个标准差冲击的反应比较弱,一个标准差冲击的反应比较弱,几乎在所几乎在所0左右波。说明货币流左右波。说明货币流通量对经济的冲击较弱。通量对经济的冲击较弱。M1对对Cpi的一个标准差冲击的反的一个标准差冲击的反应敏感,在第一期达到最低值,应敏感,在第一期达到最低值,然后趋于平稳,同时表明然后趋于平稳,同时表明M1对对CPI的传导作用始终为负。的传导作用始终为负。GDP对对Cpi、GDP、m1的一个的一个标准差冲击的反应的脉冲响应标准差冲击的反应的脉冲响应函数图。分析略。函数图。分析略。王中昭制作王中昭制作 根据上面的脉冲响应函数图,可以详根据上面的脉冲响应函

31、数图,可以详细分析各个变量对另一些变量冲击的细分析各个变量对另一些变量冲击的持续效应和持续时间。持续效应和持续时间。Cpi分别对分别对cpi、GDP、m1的一个标准差冲击的的一个标准差冲击的反应的脉冲响应函数图。反应的脉冲响应函数图。自己作分析。自己作分析。王中昭制作王中昭制作对于单个脉冲响应图,Eviews给出一个2S.E的置信区间王中昭制作王中昭制作这是选择顺序为m1,gdp,cpi,其结果和前面的结果有一定的差异,见右图。王中昭制作王中昭制作广义脉冲响应 广义脉冲响应函数广义脉冲响应函数(Generalized Impulse)是是Pesaran和和shin在在1998年提出的。年提出的

32、。 Pesaran 和和Shin 证明:证明: 1、广义脉冲响应是唯一的,即消除了变量的顺序会、广义脉冲响应是唯一的,即消除了变量的顺序会影响脉冲响应结果的问题。并且考虑了观测到的不同影响脉冲响应结果的问题。并且考虑了观测到的不同形式冲击和它们之间的相关性。形式冲击和它们之间的相关性。 2、Pesaran 和和Shin 还进一步证明了正交分解的脉冲响还进一步证明了正交分解的脉冲响应是广义脉冲分解的特殊形式。当协方差矩阵是对角应是广义脉冲分解的特殊形式。当协方差矩阵是对角阵时,二者是一致的。阵时,二者是一致的。 3、它可应用于非线性多变量模型中,因为它不考虑、它可应用于非线性多变量模型中,因为它

33、不考虑冲击的范围、符号和历史。冲击的范围、符号和历史。 因此因此,利用广义脉冲响应函数得到的结果更具稳定性和利用广义脉冲响应函数得到的结果更具稳定性和说服力。说服力。 广义脉冲响应的计算如下:广义脉冲响应的计算如下:王中昭制作王中昭制作选择此项,则右边就不会存在变量顺序选择问题。王中昭制作王中昭制作广义脉冲响应广义脉冲响应王中昭制作王中昭制作7、方差分解 通过方差分解可以了解到各个变量的冲击能解释某个变通过方差分解可以了解到各个变量的冲击能解释某个变量的份额以及各个变量有没有预测作用量的份额以及各个变量有没有预测作用,因为方差因为方差S.E的的变动代表着该变量的变动规律。在模型的输出窗口中选变

34、动代表着该变量的变动规律。在模型的输出窗口中选取取Viewvarance decomposition到方差分解。注意方差到方差分解。注意方差也与变量的顺序有关。也与变量的顺序有关。王中昭制作王中昭制作这图是显示这图是显示M1的方差分解,的方差分解,显示显示cpi的冲击从弱到强,长的冲击从弱到强,长期来看能解释期来看能解释m1的的40%-48%,而而gdp能解释约能解释约6%左右。左右。CPI对对M1的冲击是明显的。同时的冲击是明显的。同时表明表明CPI对对M1变动的预测作变动的预测作用约用约41.3%.这图是显示这图是显示cpi的方差分解,的方差分解,显示显示gdp的冲击从长期来看的冲击从长期

35、来看能解释能解释cpi的的4%左右,而左右,而m1也是能解释也是能解释4%左右。两左右。两者相差不大。者相差不大。王中昭制作王中昭制作这图是这图是GDP的方差的方差分解,显示分解,显示cpi的冲的冲击基本上能解释击基本上能解释gdp的的22%左右。而左右。而M1冲击从弱到强,平冲击从弱到强,平均能解释均能解释25%左右。左右。王中昭制作王中昭制作三、三、VECM模型模型 VECM模型是模型是VAR模型的进一步延伸。模型的进一步延伸。 如果如果VAR模型是协整的,则可以构建模型是协整的,则可以构建VAR的误差修正模型的误差修正模型VECM模型。模型。 步骤:第一、通过步骤:第一、通过VAR模型确

36、定模型的滞模型确定模型的滞后期。第二、确定协整方程,由于后期。第二、确定协整方程,由于VAR模模型是多个变量,变量间可能存在多个协整型是多个变量,变量间可能存在多个协整关系,因此用关系,因此用EG两步法来确定协整方程是两步法来确定协整方程是不完整的,可用不完整的,可用Johansen 协整检验来确定。协整检验来确定。第三、进行稳定性检验。第四、求脉冲响第三、进行稳定性检验。第四、求脉冲响应函数和方差分解。应函数和方差分解。王中昭制作王中昭制作下面用案列来说明此方法的计算过程下面用案列来说明此方法的计算过程 我国房地产相关数据,以季度作为计量单位,我国房地产相关数据,以季度作为计量单位,房地产销

37、售累计面积(万平方米)房地产销售累计面积(万平方米)Mz,资金,资金来源非自筹(亿元)来源非自筹(亿元)Cap ,本期加权平均利,本期加权平均利率率i(银行间市场加权平均的(银行间市场加权平均的7天拆借利率天拆借利率 ) ,从从1999年第年第1季度到季度到2010年第年第4季度,数据来季度,数据来自中宏数据库,中国产业分析平台、自中宏数据库,中国产业分析平台、CCER 数据库,并经过整理得到。数据库,并经过整理得到。 数据文件为:房地产相关数据数据文件为:房地产相关数据.wf1,王中昭制作王中昭制作第一步:确定第一步:确定VECM方程中变量的滞后期方程中变量的滞后期 一般地,可以用一般地,可

38、以用VAR模型回归结果的滞后模型回归结果的滞后期,最大滞后期一般选取期,最大滞后期一般选取4。因此最后本例。因此最后本例选滞后期为选滞后期为4。结果如下,。结果如下, 注意滞后期的确定影响协整结果注意滞后期的确定影响协整结果!王中昭制作王中昭制作第二步:确定协整方程第二步:确定协整方程(采用(采用Johansen 协整检验)协整检验) EG两步法的缺陷是两步法的缺陷是:在小样本下在小样本下,参数估计的误差参数估计的误差较大较大,并且当变量超过两个以上时,变量间可能存并且当变量超过两个以上时,变量间可能存在多个协整关系,此方法无法找到所有可能的协整在多个协整关系,此方法无法找到所有可能的协整向量

39、,其分析结果不容易解释,所以向量,其分析结果不容易解释,所以EG两步法主两步法主要适用于包括两个变量即存在单一协整关系的系统。要适用于包括两个变量即存在单一协整关系的系统。 针对针对EG两步法的缺陷,两步法的缺陷, Johansen(1988)提出)提出极大似然估计法(极大似然估计法(MLE),以检验多变量之间的),以检验多变量之间的协整关系,协整关系, Johansen检验的基本思想是基于检验的基本思想是基于VAR模型将一个求极大似然函数的问题转化为一个求特模型将一个求极大似然函数的问题转化为一个求特征根和对应的特征向量的问题,以此判断协整关系征根和对应的特征向量的问题,以此判断协整关系是否

40、存在以及协整关系的个数,是否存在以及协整关系的个数, Johansen检验可检验可用于检验多个变量的协整性,同时求出它们之间的用于检验多个变量的协整性,同时求出它们之间的若干协整关系。若干协整关系。王中昭制作王中昭制作 注意输入注意输入的变量顺的变量顺序(序(cap I mz)会影会影响协整方响协整方程的变量程的变量形式,但形式,但不会影响不会影响所确定的所确定的协整方程协整方程个数。个数。王中昭制作王中昭制作此检验有五个备选项:此检验有五个备选项:1)假设序列无均值、无趋势项。并且协整方程中无常数项、无趋势项。)假设序列无均值、无趋势项。并且协整方程中无常数项、无趋势项。2)假设序列无均值、

41、无趋势项。并且协整方程中有常数项、无趋势项。)假设序列无均值、无趋势项。并且协整方程中有常数项、无趋势项。3)假设序列有线性趋势项。并且协整方程中有常数项、无趋势项。)假设序列有线性趋势项。并且协整方程中有常数项、无趋势项。4)假设序列有线性趋势项。并且协整方程中有常数项、有线性趋势项。)假设序列有线性趋势项。并且协整方程中有常数项、有线性趋势项。5)假设序列有二次趋势项。并且协整方程中有常数项、有线性趋势项。)假设序列有二次趋势项。并且协整方程中有常数项、有线性趋势项。外生变量输入显著性水平输入显著性水平输入王中昭制作王中昭制作 一般的选择方法是:选项一般的选择方法是:选项1和和5较少用,较

42、少用, 只有当所有序列均值都为只有当所有序列均值都为0时,才适用选时,才适用选1。 当所有序列都不含趋势时,适用选项当所有序列都不含趋势时,适用选项2。 当序列含有趋势,并且趋势为随机时,适用选项当序列含有趋势,并且趋势为随机时,适用选项3。 当序列含有趋势,并且某些序列趋势为平稳时,适用选项当序列含有趋势,并且某些序列趋势为平稳时,适用选项4。 根据本例情况,采用选项根据本例情况,采用选项3。王中昭制作王中昭制作结果如右图,在结果如右图,在5%显著性水平下显著性水平下, 从迹统计量从迹统计量(trace statistic)看,看,第一:针对没有协整的原假设,结论是第一:针对没有协整的原假设

43、,结论是:拒绝原假设拒绝原假设,有协整关系;有协整关系;(因为因为32.7433229.7907)第二,针对至多有一个协整关系的原假第二,针对至多有一个协整关系的原假设,结果是:接受至多存在设,结果是:接受至多存在1个协整关个协整关系;系;第三,针对至多有二个协整关系的原假第三,针对至多有二个协整关系的原假设,接受至多存在设,接受至多存在2个协整关系。个协整关系。从最大特征值看不存在协整关系。从最大特征值看不存在协整关系。一般以迹统计量为判断标准。一般以迹统计量为判断标准。 检验下半部分(见下页)给出了一检验下半部分(见下页)给出了一个、二个协整关系的各类协整方程。个、二个协整关系的各类协整方

44、程。注意:注意:1、在不同的原假设下,得到不同的结、在不同的原假设下,得到不同的结论。论。2、协整关系是表示若干个变量的、协整关系是表示若干个变量的协整,并非都是指所有变量之间的协整协整,并非都是指所有变量之间的协整关系。关系。3、协整方程以某个变量为基准,这里、协整方程以某个变量为基准,这里以以cap为基准。为基准。 cap,I,mz的顺序会影响的顺序会影响协整方程中的变量结构,但不会影响存协整方程中的变量结构,但不会影响存在协整方程的个数。在协整方程的个数。王中昭制作王中昭制作解释:1:,ptit ittiVARYcBYPXm tuXt 结构式的模型(加上同期的外生变量X)其中 为外生变量

45、 为时间趋势项.1:,*,ptit ittiYcGYPXm tuPA BBr 则相应的VECM模型为其中表示 个协整向量构成的矩阵,A为相应的权重矩阵.Johansen王中昭制作王中昭制作 第一部分为存在一个协第一部分为存在一个协整关系的协整方程,给整关系的协整方程,给出的是协整向量,写成出的是协整向量,写成方程要变负号:方程要变负号:Capt=307.866It +0.101095Mzt +1321.24(常数在这里没常数在这里没有显示,可以有显示,可以VAR模型模型中限定中限定1个协整方程时可个协整方程时可显示出来,见下页)。显示出来,见下页)。由于是用由于是用MLE法估计,因法估计,因此似然函数值越大越好。此似然函数值越大越好。1个协整关系时的误差项个协整关系时的误差项调整系数。即分别对应于调整系数。即分别对应于CAP,I和和MZ的三个方的三个方程的误差项滞后程的误差项滞后1期的系期的系数。数。存在存在2个协整关系时的协整方程和个协整关系时的协整方程和误差项调整系数。最后模型需确误差项调整系数。最后模型需确定选取定选取1个协整关系还是多个协整个协整关系还是多个协整关系,从似然函数值看选取关系,从似然函数值看选取1个协个协整关系要比整关系要比2个协整关系好一些。个协整关系好一些。然而再计算出结果。还要注意不然而再计算出结果。还要

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

评论

0/150

提交评论