版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、美元兑人民币汇率的时间序列模型一、背景意义近年来,关于人民币升值问题的讨论非常激烈,尤其是美元兑人民币汇率呈 现持续下跌的态势。而人民币被公认为与美元挂钩,人民币汇率再一次成为全球 瞩目的焦点。世界上许多经济学家和政府决策者纷纷呼吁中国对人民币重估使其 升值。然而,如果盲目的升值乂会给我国经济带来严重的影响。比如1、会削弱中国商品在国际市场上的竞争力。中国商品以“物美价廉”打进世界市场,人民 币升值必然会影响中国产品的出口以及在国际市场上的竞争力。2、外国企业来华投资数量将减少。中国的发展经验证明,缺少外资,或者是外资骤减对中国的 持续发展非常不利。3、对发展中国的国内旅游业不利。4、导致购买

2、力提高,从 而导致严重的通货膨胀。故现阶段稳定人民币汇率具有重要意义。人民币目前的状况与85年的日元很相像,国内长时期的高速发展的经济,同 样的持续对美国的顺差,快速累积的高额美元储备,美国同样的双赤字恶化,美 元持续走低的压力,甚至相似的低利率,最终我们也受到了同样的升值压力。鉴于此,我们完全有必要采取一定的方法对美元兑人民币汇率进行准确的研 究和预测,为相关部门提供一定的数据,最终能采取适当的措施稳定人民币汇率, 从而有利于我国经济的发展。本文选择 2004年以来的美元兑人民币汇率月度数 据,先对数据进行一系列的分析和处理, 选择合适的时间序列模型,然后借助模 型对未来三个月的汇率进行预测

3、。数据的预处理及模型识别(一)数据来源:教材应用时间序列分析附录 1.6(二)数据预处理下面通过对汇率序歹0 xt及其差分序歹0 Dxt的折线图、相关图和偏向关图分析 判别其平稳性以及识别模型形式。1、对于美兀兑人民币汇率序歹0(1)汇率序列的折线图8,4r(1)差分序歹0折线图(2)汇率序歹0的相关图、偏相关图53.672 0.000 10175 O.DOD 144.00 0.000 180 40 0.000 211 56 O.OOD 237.B4 0.000 259.38 0.000 276.83 0.000 29D.74 0.000 301.06 0.000 31073 0.000 31

4、7.70 0.000 323 00 0.000 326.87 0.000 329.48 0,000331 06 0.000 331.86 0.000 332.17 0.000332 23 0.000 332.24 0.000 332.36 0.000 33279 O.DOD 333.69 0.000 335.20 0.000Autocorrelation Partial Correlation AC PAC Q-Stat Prob1 0.945 0.9452 0 887 4).0663 0.824 -0.0724 0.757 -O.OE15 0 694 -0.0066 0 631 -0.035

5、7 0.566 -0.0638 0 504 -D.0D89 0 446 -Q.D1110 0.394 0.02611 0 348 0.0D512 0 305 -0,01413 0.263 -0.03414 0 223 -0.02315 0 180 -0,05316 0.139 -0.02917 0 098 -0.03318 0.059 -0,01219 0 027 0.02620 -0 006 -0.04421 -0.037 -0,01822 -0 067 -0.02623 -0 095 -0.02124 -0.122 -0.0252、汇率的一阶差分y=dxt序列0.059 9763 0.00

6、2 15.907 0.000 21.066 0.000 24 577 0.000 27.626 O.OOQ 29.478 0.000 30733 0.000 32.062 0.000 32.119 0.000 32.127 0.000 32.570 0.001 32.956 0.001 33.311 0.002 34.249 0.002 34.368 0.003 34.575 0.004 34,E81 0.007 34.865 0.01034 B65 0.01435 626 0.017 35717 0.024 36.726 0.032 36.000 0.041 36.251 0 052-0 2

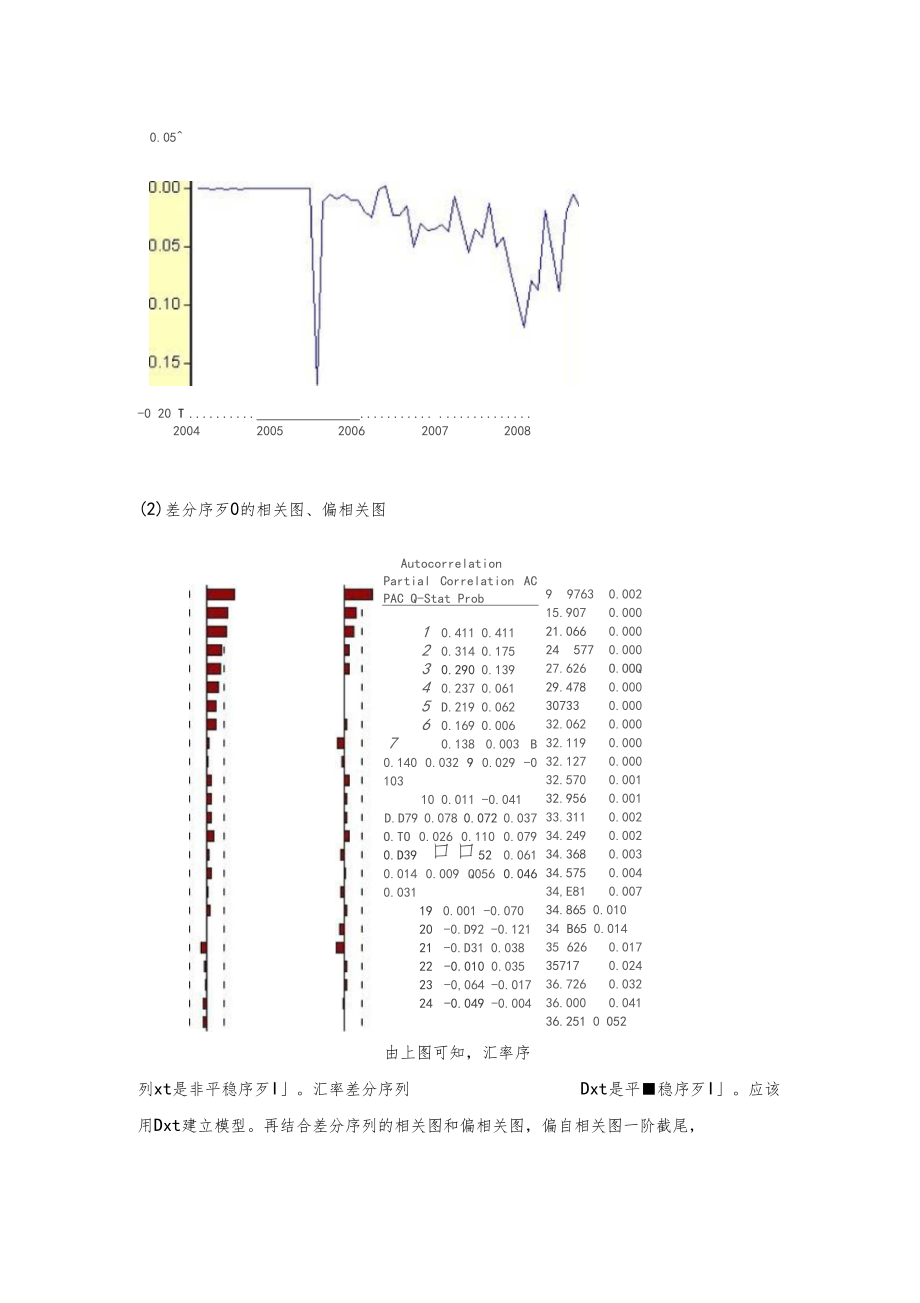

7、0 T20042005200620072008(2)差分序歹0的相关图、偏相关图Autocorrelation Partial Correlation AC PAC Q-Stat Prob1 0.411 0.4112 0.314 0.1753 0.290 0.1394 0.237 0.0615 D.219 0.0626 0.169 0.0067 0.138 0.003 B 0.140 0.032 9 0.029 -0 10310 0.011 -0.041D.D79 0.078 0.072 0.037 O.TO 0.026 0.110 0.079 0.D39 口口52 0.061 0.014 0

8、.009 Q056 0.046 0.03119 0.001 -0.07020 -0.D92 -0.12121 -0.D31 0.03822 -0.010 0.03523 -0,064 -0.01724 -0.049 -0.004由上图可知,汇率序列xt是非平稳序歹I。汇率差分序列 Dxt是平稳序歹I。应该 用Dxt建立模型。再结合差分序列的相关图和偏相关图,偏自相关图一阶截尾, 应建立AR(1)模型。三、研究方法介绍这里采用的是时间序列分析方法中的时域分析法,它的基本思想是源丁事件的发 展通常都具有一定的惯性,这种惯性使用统计语言描述即为序列之间的相关关 系,而这种相关关系具有一定的统计性质,

9、时域分析的重点就是寻找这种统计规律,并且拟合适当的数学模型来描述这种规律,进而利用这个拟合模型来预测序列未来的走势。四、模型的建立与求解由以上分析知汇率差分序列应建立 AR(1)模型。运用Eviews软件,估计结果如 下:Dependent Variabfe: YMethod: Least SquaresDate:GW2/11 Time: 12:39Samplefadjusted): 2004:03 2008:06Included obsen/ations: 52 after adjusting endpointsConvergence achieved alter 3 iterationsV

10、ariableCoefficientStd. Error t-StatisticProb.C-0 0286070.D08D91-3.5358450.0009AR0 4416050 1308013.3761500.CT14R-squared0186646Mean dependent var-0.027267Adjusted R-squred01169959S.D. dependent var0.0356Q7S E. of regression0.032452Akaike info criterion-3.980401Sum squared resid0,062657Schwarz criteri

11、on-3.905353Log likelihood105.4904F-statistic11.39839Durbin-Watson stat2.151283Prob(F-statistic)0.001429Inverted AR Roots44由上图我们可以看出这一模型的自回归系数参数估计结果显著不为零,将估计参数代入AR(1)模型得Yt = -0.028607 + 0.441605 Yt-1+0.028607) + 即Yt =-0.01597+ 0.441605 Yt-1 + 园五、模型的检验及优化检验思想:时间序列模型的诊断检验有两类问题: 一类是模型的显著性检验;另 外一类是参数的显著性

12、检验。模型的显著性检验即为检验模型的有效性, 而有效性的标准是看它提取的信息是否充分,可通过检验其残差序歹0是否为白噪声序歹0得知。参数的显著性检验就是检验模型的每一个未知参数是否显著为零,其检验 目的是为了使得模型更为精简。1. 、模型的显著性检验Yt的残差序列的相关图及偏相关图如下:Sample: 2004:01 2003:09Included observations: 55Autocorrelation Partial Correlation AC PAC Q-Stat Prob1-0 081 -0.0810.38050.53720 089 0 0830.85400 65230131

13、01471.89150.59540.071 0.0892.20070.69950 098 0 0912.80160 73160.056 0 0433 00370 30870.030 0.0023.06300.87980.107 0 0743.82850 8729-0.047 -0 0633 97990913100.050 -0.1034.15700.940110 061 00184.42600 956120.020 0 C364 45570 97413-0.003 0.0074.45640.986140 097 0 1035.17810 98315-0.039 -0 0175.29930 90

14、9160.056 0.0295.55480.992170 031 0 0285 63290.995180.025 0 0225 65770 997190.019 -0.0255.71840.99920-0.120 -0 1627 00630 99721-0 001 -0 0507 00640 990220.025 0.0177.06440.99923-0 052 -0 0047.33030 999240.030 0 0G67 47420 999比较上图中第五期和第六期的p值知:原假设发生的概率远大丁 5%非小概率事件。故残差序歹0为白噪声序歹0 ,模型的残差中已不含有自回归和移动平均成分,说明

15、模型拟合显著有效。2.、参数的显著性检验经计算知:均值的检验结果:统计量:-3.535845值:0.0009<<0.05系数的检验结果:统计量:3.3761500.0014<<0.05P值:可得出结论:参数均显著并且其他几个统计量,如 R-squared、Adjusted R-squared等效果都还不错,而 AR(1)模型的单位根0.44<1再次验证了我们认为 Yt平稳的判断。通过以上模型检验和参数检验,我认为上式是一个满意的模型。然而,为确保所选用的模型是最优的,我还做了以下尝试:分别采用MA(3),ARMA(1,3),ARMA(1,2) 和ARMA(1,1)

16、ffi行拟合分析,然后比较这些模型的 AIC值和SBC值,最后得出所 选择的AR(1)模型是最优的。AR(1)模型的拟合效果及残差如下图所示:ResidualActualFitted由图形可看出拟合的效果还是不错的。 从残差图可以看出,除个别数据外,其余 数据的残差离零点均较近,这说明所选模型能较好的符合原始数据, 而那个别数 据可视为异常点。六、模型预测与评估1、修改workfile 范围2、修改sample范围3、进行预测(6.795028-6.8345)/ 6.8345=-0.00578结果如下YFSE2008:07-0 0333642008:08F -0.03070820。叫90.0295352008:070.0354762008:080.0360362008:09_q.rau4将2008年6月的汇率6.8591代入可得:2008年7月的汇率预测值值为 6.8591-0.033364=6.825736 置信度为95%勺置信区间为(6.79026 , 6.861212)2008 年 8 月的汇率预测值值为 6.825736-0.030708=6.795028 置信度为95%勺置信区间为(6.758992

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2026年乌海市海勃湾区网格员招聘考试参考题库及答案详解

- 眉山市信访局2026年社会化选聘信访社会工作服务岗位(14人)笔试模拟试题及答案详解

- 2026年宁波市江东区网格员招聘考试模拟试题及答案详解

- 中国精制茶市场销售渠道与竞争格局分析研究报告

- 2025年电气安装(设备接线)试题及答案

- 2025年电路设计(电路板设计)试题及答案

- 2026年邵阳市双清区网格员招聘笔试模拟试题及答案详解

- 中国手机刷卡器行业供需趋势及投资风险研究报告

- 2026年宣城市泾县医院社会化用人公开招聘27人笔试备考试题及答案详解

- 2026福建晋江市市政工程建设有限公司权属公司招聘3人笔试备考题库及答案详解

- 原发性骨质疏松症药物达标治疗2026

- 2026浙江台州市路桥区交通运输局下属事业单位招聘编外聘用人员2人笔试备考题库及答案详解

- 初中化学九年级跨学科主题复习:化学方程式的三重表征与模型建构导学案

- 广东省学校安全条例知识竞赛题库(附答案)

- 2026年重症5c考试试题附规范答案(高阶版)

- 2026浙江宁波市江北区营商环境办招聘编外人员8人考试备考题库及答案详解

- 环境影响评价项目操作预案

- 药物外渗:从预防到处理全流程护理

- 2026工业机器人核心零部件市场现状及供需结构分析报告

- 数字人民币运营管理中心有限公司招聘笔试题库2026

- 2025-2026学年地质版三年级体育全一册(教案设计)

评论

0/150

提交评论