版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

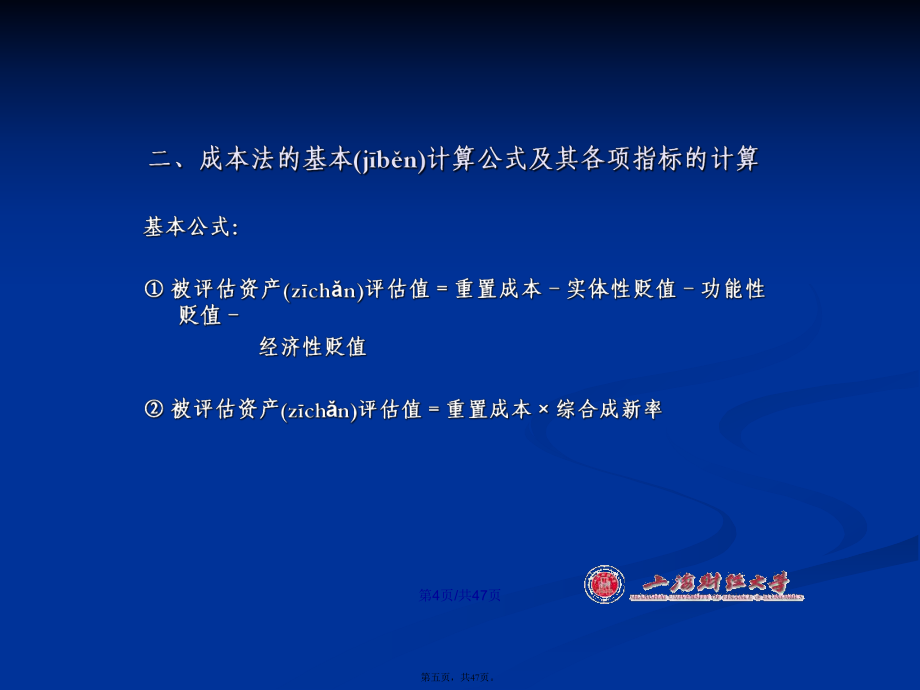

1、会计学1资产资产(zchn)评估的基本方法评估的基本方法3第一页,共47页。第1页/共47页第二页,共47页。第一节第一节 成本法(成本法(The cost methodThe cost method)第二节第二节 收益收益(shuy)(shuy)法法第三节第三节 市场市场(shchng)(shchng)比较法比较法第四节第四节 资产评估方法的选择资产评估方法的选择第2页/共47页第三页,共47页。一、成本法的基本原理一、成本法的基本原理(一)成本法的理论基础(一)成本法的理论基础生产生产(shngchn)(shngchn)费用价值论费用价值论资产的价值取决于购建时的成本耗费资产的价值取决于购

2、建时的成本耗费(二)成本法的评估(pn )思路 评估(pn )值=重置成本-各项损耗实体性功能性经济性第3页/共47页第四页,共47页。 第4页/共47页第五页,共47页。更新重置成本复原重置成本再取得成本资产的现行重置成本第5页/共47页第六页,共47页。第6页/共47页第七页,共47页。确定重置成本。第7页/共47页第八页,共47页。x参照物生产能力被估资产生产能力重置成本参照物重置成本被估资产的参照物生产能力被估资产生产能力成交价参照物重置成本被估资产的第8页/共47页第九页,共47页。资产购建时物价指数资产评估时物价指数历史成本资产的重置成本被估资产niia1%)1 (资产历史成本被估

3、资产重置成本第9页/共47页第十页,共47页。某类抽样资产历史成本某类抽样资产重置成本K第10页/共47页第十一页,共47页。有形损耗(yuxng snho)率更新成本加权更新成本加权平均已使用年限实际已使用年限总使用年限残值重置成本被评估资产的有形损耗第11页/共47页第十二页,共47页。第12页/共47页第十三页,共47页。第13页/共47页第十四页,共47页。第14页/共47页第十五页,共47页。%1001x资产原设计生产能力产能力资产预计可被利用的生经济性贬值率第15页/共47页第十六页,共47页。预计尚可使用年限实际已使用年限预计尚可使用年限综合成新率重置成本不可修复性损耗修复费用综

4、合成新率1001上不合算。:技术上不可行,经济(修复)不可补偿性损耗合算:技术上可行,经济上(修复)可补偿性损耗第16页/共47页第十七页,共47页。第17页/共47页第十八页,共47页。第18页/共47页第十九页,共47页。niiirRP1)1(),()1 (11)1 (1)1 (11nrAPArrArArAPnniinii第19页/共47页第二十页,共47页。rAP),()1 (1nrAPrRAnii第20页/共47页第二十一页,共47页。nniiirrArRP)1(1)1(1第21页/共47页第二十二页,共47页。012345678951)1 (iiirR前期现值 rA资本化现值nrrA

5、)1 (1资本化现值的现值分段法图解分段法图解), 2, 1(ni), 2, 1(nni选择前期期限的基本原则(yunz) (1)延至企业生产经营进入稳态; (2)尽可能长,但也不宜过长。第22页/共47页第二十三页,共47页。NoImagenniniirgrgRrRP)1 (11)1 (1NoImageggRP110第23页/共47页第二十四页,共47页。20rBrRP第24页/共47页第二十五页,共47页。tnttiiirrrArRP)1 (11)1 ()1 (1nrggrRP1110nnrnrBrrBrRP)1 ()1 (1120第25页/共47页第二十六页,共47页。1.1税后利润(l

6、rn)2.1净现金流3.1利润(lrn)总额税后净收益,被普遍(pbin)采用第26页/共47页第二十七页,共47页。2003200420052006200720082009201020112012收益时间图32 使用时间序列法预测某企业的净收益第27页/共47页第二十八页,共47页。 表33 评估(pn )前每年收益年 份净收益(万元)20031 00020041 15020051 21020061 30020071 340 按时间序列计算(j sun)的回归方程:预测年收益(年份数83)164 717第28页/共47页第二十九页,共47页。 表34 预测(yc)年收益年 份净收益(万元)2

7、0081 44920091 53220101 61520111 69820121 781第29页/共47页第三十页,共47页。第30页/共47页第三十一页,共47页。第31页/共47页第三十二页,共47页。报酬率行业风险报酬率财务风险报酬率经营风险风险报酬率第32页/共47页第三十三页,共47页。ifmiRRR)()(fmfRRRr市场(shchng)平均风险报酬率第33页/共47页第三十四页,共47页。第34页/共47页第三十五页,共47页。31nnni)样本资产价格样本资产的收益折现率(第35页/共47页第三十六页,共47页。nni1各项调整系数)(参照物成交价评估值第36页/共47页第三

8、十七页,共47页。第37页/共47页第三十八页,共47页。%)1 (%)1%)(1 (21naaa环比:指数参照物成交时间的物价评估时物价指数定基:1系数P100系数第38页/共47页第三十九页,共47页。参照物的成新率被估资产的成新率调整系数100调整系数第39页/共47页第四十页,共47页。因素参照物因素被估对象成交价格评估对象价值参照物AA第40页/共47页第四十一页,共47页。参照物 ABC交易单价 25,000 29,800 29,590成交日期 2006.6 2006.9 2006.10 区域条件 比被评估资产好 比被评估资产好 比被评估资产好 交易情况 正常 高于市价4% 正常 m/2元第41页/共47页第四十二页,共47页。参照物 ABC交易单价 5,000 5,960 5,918 时间因素修正 117/100 104/100 100/100 区域因素修正 100/107 100/107 100/107 交易情况修正100/100 100/104 100/100 修正后的价格 27,336.45 27,850.47 27,654.21 m/2元第42页/共47页第四十三页,共47页。清算时间的长短况市场对该资产的需求状折扣率的确定第43页/共47页第四十四页,

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 中国智能制造行业发展

- 深入分析2024年特许金融分析师考试试题及答案

- 企业资本结构优化策略试题及答案

- 【名师课件】3.1 课件:波的形成-2025版高一物理必修二

- 第七章 作业19 万有引力理论的成就-2025版高一物理必修二

- 蔬菜病害防治培训课件

- 教师个人研修计划4

- 卡通画房子课件

- 2024年CFA考试乐学试题及答案

- 初创企业融资的选择与评估试题及答案

- T-CBJ 3108-20221 无醇啤酒标准

- T-CHIDA 02-2022 T-CWEC 33-2022 城市水环境综合治理技术指南

- 2025年长沙轨道交通职业学院单招综合素质考试题库完美版

- 2025年高考作文备考之一人写遍热点话题:雷军站在时代的风口(金句+作文运用+范文)

- GIS知识培训课件

- 2025美国急性冠脉综合征(ACS)患者管理指南解读课件

- 脑脊液检查11课件

- 医院股东章程范本

- 全国职业院校技能大赛赛项规程(高职)农产品质量安全检测

- 过敏性休克完整版本

- TSG 23-2021 气瓶安全技术规程 含2024年第1号修改单

评论

0/150

提交评论