版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

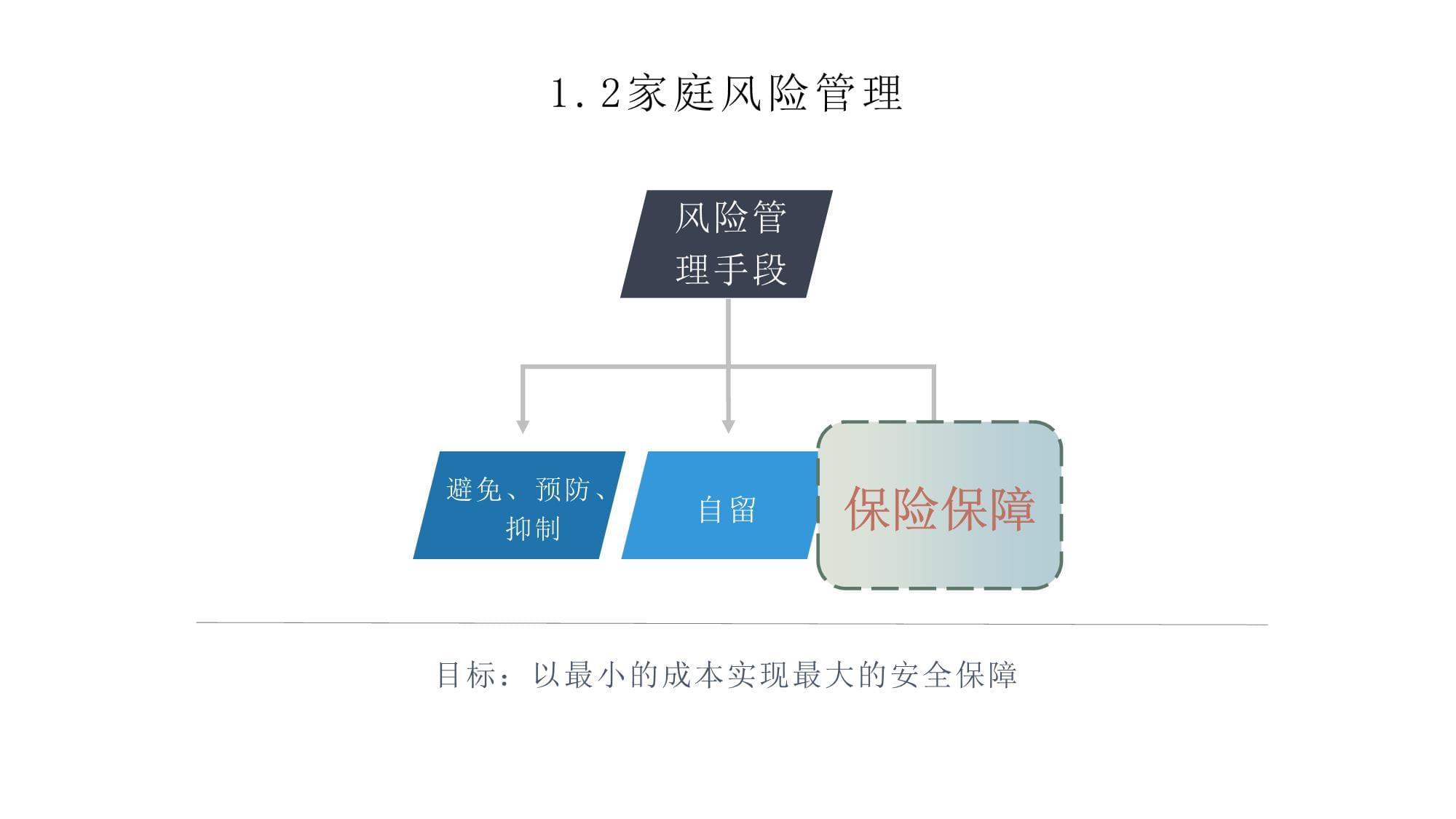

知识点:单身期保险规划家庭理财规划授课人:张曦PartOne1保险规划概述保险即为转移(保障)生活中各种不确定性的风险损失。1.1家庭风险分析人身风险人身风险:生、老、病、死、残财产风险财产风险:动产(车辆)、不动产(房屋、家居)责任风险责任风险:高空坠物、宠物、第三者责任风险管理手段避免、预防、抑制自留转移1.2家庭风险管理目标:以最小的成本实现最大的安全保障保险保障4.使投保人延迟缴纳所得税1.3保险对家庭的作用1.提供各种风险保障,安定家庭生活2.统筹规划生存期现金流,促使家庭财富全周期均衡化(终身寿险)3.具有避税作用(在遗产与赠与规划中)1.4家庭保险规划工具人身保险人寿保险意外伤害保险健康保险定期寿险终身寿险两全保险投资连结保险年金保险医疗保险重大疾病保险收入保障保险1.4家庭保险规划工具财产保险动产(车辆)不动产(房屋)车损险第三者责任险各种附加险房屋险房屋装修险家用电器险各种附加险1.4家庭保险规划工具

责任保险家政雇佣责任保险高空坠物责任保险家养宠物责任保险1.5家庭保险规划流程01家庭风险评估02确定应保障风险03确定保障金额04挑选具体产品PartTwo2单身期保险规划2.1单身期保险需求分析

AB1.人身风险意外伤害疾病死亡2.财产风险租房居住房屋非自有应保障室内物品因财产保险的损失补偿原则,需避免超额投保与重复投保应根据自身的财力情况,选择对应的保障程度贫穷的家庭更需要充分的保障,因为其没有足够的财力去抵御未知的风险2.2单身期保险规划要点应首先保障自己,购买充足的意外险(防止自身发生不测无人赡养父母)根据财力选择自身的重大疾病保险(购买越早,保费越低)根据财力选择是否帮助父母购买保障(使父母老有所依)根据出租房内自有的居住用

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 空调承包竞标方案(3篇)

- 学校食品预警管理制度

- 印章保管交货管理制度

- 楼板烧毁处理方案(3篇)

- 公共工程安全管理制度

- 化学药剂专人管理制度

- DB62T 4477-2021 肉牛规模养殖场技术规范

- 包装防尘处理方案(3篇)

- 市场补偿方案模板(3篇)

- 电路改造评估方案(3篇)

- 广西贵百河联考2023-2024学年高一下学期5月月考化学试题(解析版)

- 2023-2024学年人教版八年级下册数学期末复习试题

- 七年级上册语文必背古诗词

- (高清版)JTG 3810-2017 公路工程建设项目造价文件管理导则

- 国开可编程控制器应用形考实训任务四

- 肺栓塞诊断与治疗指南

- 2023年高考语文试卷及答案(浙江卷)

- 综合项目施工现场环境保护管理专项方案

- 餐饮夏季食品安全培训

- 钢结构安装现场应急预案

- 苏教译林版七年级下册英语第二单元Unit2单元测试卷附答案解析

评论

0/150

提交评论