版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

案例5

融资约束下公司营业收入增长速度管理的决策

-----基于房地产上市公司的案例分析马忠博士教授博士生导师会计系主任北京交通大学经济管理学院会计系30十二月20232006-100%案例5现象描述《公司财务管理》案例5

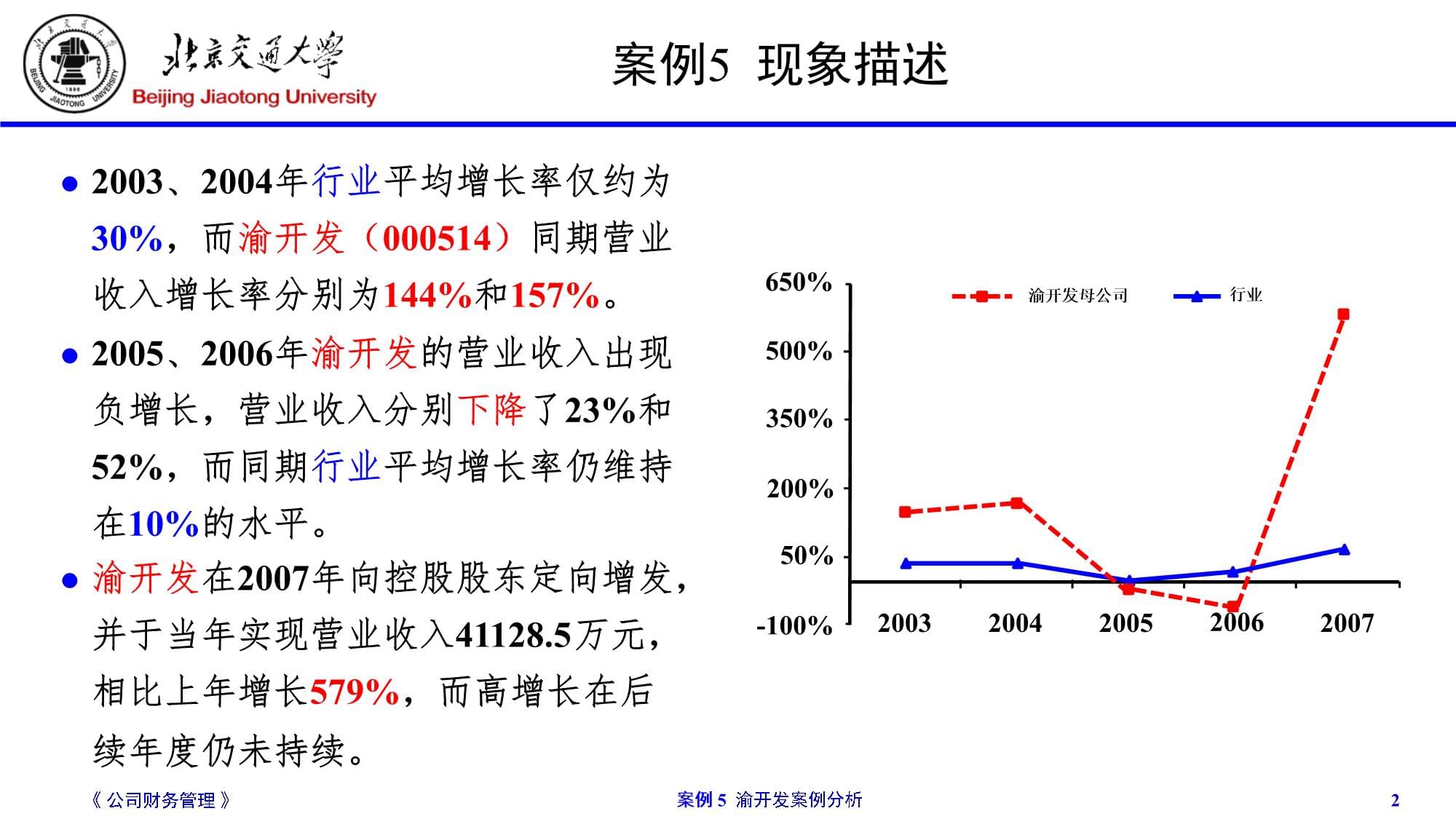

渝开发案例分析22003、2004年行业平均增长率仅约为30%,而渝开发(000514)同期营业收入增长率分别为144%和157%。2005、2006年渝开发的营业收入出现负增长,营业收入分别下降了23%和52%,而同期行业平均增长率仍维持在10%的水平。渝开发在2007年向控股股东定向增发,并于当年实现营业收入41128.5万元,相比上年增长579%,而高增长在后续年度仍未持续。650%500%350%200%50%2003200420052007渝开发母公司行业案例5问题表述《公司财务管理》案例5

渝开发案例分析3如何协调企业融资能力与营业收入增长速度的关系?核心问题渝开发2003、2004年超速增长是如何实现的?具体问题1什么因素导致渝开发2005、2006年业绩大幅下滑?具体问题2一次性权益融资对营业收入增长意味着什么?具体问题3案例5案例框架《公司财务管理》案例5

渝开发案例分析4案例5宏观调控政策与渝开发营业收入变动《公司财务管理》案例5

渝开发案例分析5国家针对房地产行业的宏观调控政策对渝开发业绩变动产生什么影响?问题《公司财务管理》案例5

渝开发案例分析6问题1渝开发2003、2004年是否实现超速增长?在房地产行业中是个别现象吗?渝开发2003和2004年实际增长率/可持续增长率分别为18倍和11倍,远超VanHorne认为营业收入实际增长率一般不超过可持续增长率4~6倍的经验数据。渝开发2003年和2004年实现了超速增长。2003~2006年期间,在房地产开发与经营行业上市公司中,每年约有25%的公司存在超速增长的现象。在房地产行业中,超速增长的现象较为普遍地存在。案例5渝开发超速增长的原因分析案例5渝开发超速增长的原因分析《公司财务管理》案例5

渝开发案例分析7问题2对于渝开发和行业中超速增长的公司,营业收入远超可持续增长率是如何实现的?12经营视角:提高经营效率一定程度上支持了高速发展2003和2004年,渝开发当年开工、当年竣工、当年销售完毕的经济适用房项目,以及存量商品房销售力度的提升,有效地盘活了存量资产,大大加速了应收账款、存货等经营性资产周转效率。财务视角:银行贷款是支持企业高速增长的核心资源在没有外部权益融资和债券融资的情况下,2003和2004年营业收入高速增长期间的资金需求,银行存款提供了62.98%的资金,利润留存仅占24.95%。银行存款对营业收入的高速增长贡献巨大。案例5

渝开发收入下滑的原因分析《公司财务管理》案例5

渝开发案例分析82005和2006年渝开发营业收入超速增长为何难以维持?问题资金链状况与融资能力分析《公司财务管理》案例5

渝开发案例分析9资金筹措状况分析《公司财务管理》案例5

渝开发案例分析10问题1渝开发收入负增长是否由融资约束引起?

宏观政策调控,外部融资受限。前期借款到期,还款压力加大。

考察外力

考察还款内源融资有限,高速增长中止。

考察内功

业务规模扩大,融资需求上升。

考察需求《公司财务管理》案例5

渝开发案例分析11资金使用状况分析问题2渝开发收入负增长是否因为资金使用不当?12投入土地购置的资金是否超过企业的承受能力?虽然调控政策的实施提高了地产项目的开发成本,但是渝开发通过股权融资的方式有效缓解了土地转让价格上涨对资金链的负面影响。投入运营资金是否获得足额收益支撑后续发展?重庆市房地产市场量价齐升的态势保障了房地产项目的盈利能力。渝开发2005和2006年的成本效益高于营业收入高速增长时期。《公司财务管理》案例5

渝开发案例分析12资金回流状况分析问题3渝开发收入负增长是否因为销售不畅、资金不能及时回流?12考虑企业销售状况受开发产品攀升因素的影响,渝开发2005年开发产品占存货的比例远高于行业平均水平。渝开发产品销售顺利,2005和2006年的毛利率高于高速增长时期。考虑待售项目数量2004年之前已完工的开发项目基本销售完毕。仅仅依靠2005年完工的开发项目无法支撑企业继续实现高速增长。案例5一次性股权融资能否支撑持续高速增长《公司财务管理》案例5

渝开发案例分析13渝开发能否通过一次性的股权融资实现持续高速增长?问题无权益融资时,收入增长率与负债率《公司财务管理》案例5

渝开发案例分析14财务风险可以接受《公司财务管理》案例5

渝开发案例分析15有权益融资时,收入增长率与负债率财务风险可以接受《公司财务管理》案例5

渝开发案例分析16案例5

案例总结《公司财务管理》17案例5

讨论问题讨论问题案例5

渝开发案例分析问题背景渝开发2005~2006年市场融资受约束导致资金链条紧张,最终使得公司营业收入增长大幅下滑。事实上,房地产行业绝大多数企业的营业收入超速增长都难以维系。资料收集收集并仔细阅读房地产开发与经营上市公司营业收入高速增长难以维系的相关案例资料,并与渝开发的案例进行对比研究。试讨论管理层应当如何协调营业收入增长与融资能力之间的关系,以避免融资约束导致资金链条紧张甚至断裂,最终使得增长趋缓或出现负增长?《公司财务管理》18案例5讨论问题讨论问题案例5

渝开发案例分析问题背景中国证监会分别于2012年5月4日、2013年11月30日发布了《关于进一步落实上市公司现金分红有关事项的通知》和《上市公司监管指引第3号—上市公司现金分红》。资料收集收集并阅读上述两个法规,熟悉上市公司的股利分配发放形式与水平,同时从数据库中提取房地产开发上市公司近3年现金分红比例的相关数据。试讨论上市公司现金分红对营业收入增长率与融资能力匹配关系产生怎样的影响?《公司财务管理》19案例5案例结论2003~2004年,渝开发收入高速增长受国家将房地产定为支柱产业的影响。支撑营业收入高速增长的主要力量是外部融资。渝开发2003~2004年营业收入实现超速增长。结论1企业提高经营效率也在一定程度上缓解了资金压力。案例5

渝开发案例分析《公司财务管理》20案例5案例结论2005~2006年,营业收入增长下滑与国家控制房地产过热的政策有关。外部融资约束使得渝开发管理层实施营业收入增长速度的管理。结论2前期筹集的银行借款必须按期足额偿还,公司还款压力增加。案例5渝开发案例分析渝开发2005~2006年营业收入增长大幅下滑。《

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 江西电力职业技术学院《社会保障史》2023-2024学年第一学期期末试卷

- 吉林体育学院《解剖和生理(生理)》2023-2024学年第一学期期末试卷

- 湖南食品药品职业学院《高等数理统计一》2023-2024学年第一学期期末试卷

- 湖南大众传媒职业技术学院《国际物流与供应链管理》2023-2024学年第一学期期末试卷

- 【物理】《压强》(教学设计)-2024-2025学年人教版(2024)初中物理八年级下册

- 高考物理总复习《力与物体的平衡》专项测试卷含答案

- 年产5万台模块化操动机构及高压断路器生产线项目可行性研究报告写作模板-备案审批

- 郑州软件职业技术学院《钢结构设计B》2023-2024学年第一学期期末试卷

- 浙江电力职业技术学院《光电技术基础》2023-2024学年第一学期期末试卷

- 长安大学《个体防护》2023-2024学年第一学期期末试卷

- 痛风的诊治指南解读

- 2020小升初复习-小升初英语总复习题型专题训练-完形填空15篇

- 2023年浙江省公务员考试面试真题解析

- GB/T 5796.3-2022梯形螺纹第3部分:基本尺寸

- GB/T 16407-2006声学医用体外压力脉冲碎石机的声场特性和测量

- 简洁蓝色科技商业PPT模板

- 钱素云先进事迹学习心得体会

- 道路客运车辆安全检查表

- 宋晓峰辣目洋子小品《来啦老妹儿》剧本台词手稿

- 附录C(资料性)消防安全评估记录表示例

- 噪音检测记录表

评论

0/150

提交评论