下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

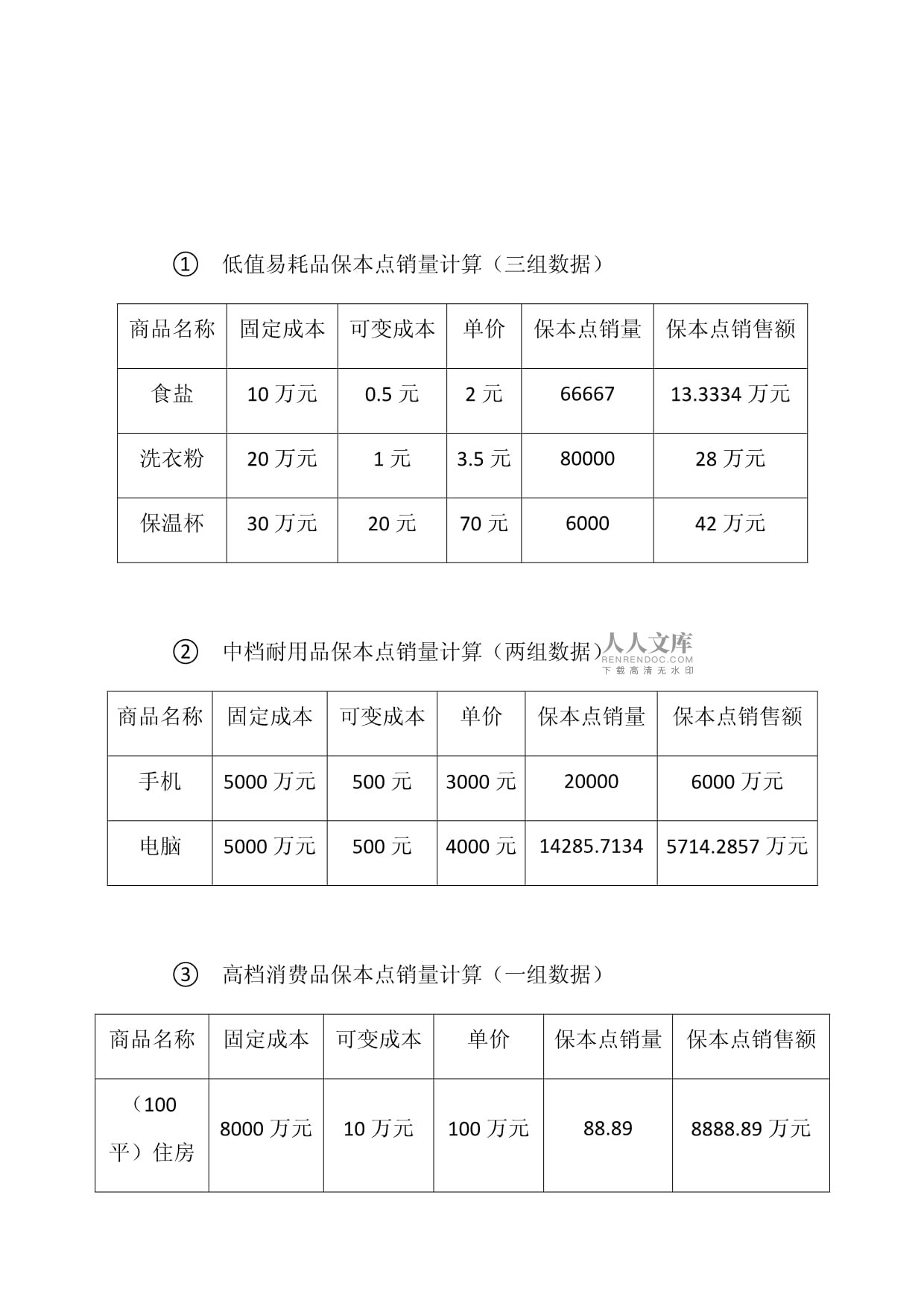

管理信息系统实验报告(1)实验名称:保本点的销量计算实验目的:1、理解保本点销量的原理;2、掌握用管理信息系统软件计算保本点销量的方法。三、实验步骤:1、开机,进入管理信息系统教学演示软件;2、打开“保本点销量分析”模块;3、输入实验数据,利用软件计算保本点销量。四、实验原理与实验数据;1、实验原理保本点-----是指使总销售收入和总成本(固定成本+可变成本)相等的销售量(额),又称"损益平衡点""盈亏临界点"。即在该业务量水平下,企业的收入正好等于全部成本;超过这个业务量水平,企业就有盈利;反之,低于这个业务量水平,就会发生亏损。本实验通过在管理信息系统教学演示软件中设定商品的固定成本、变动成本及商品单价,从而计算出保本点销售量。实验数据低值易耗品保本点销量计算(三组数据)商品名称固定成本可变成本单价保本点销量保本点销售额食盐10万元0.5元2元6666713.3334万元洗衣粉20万元1元3.5元8000028万元保温杯30万元20元70元600042万元中档耐用品保本点销量计算(两组数据)商品名称固定成本可变成本单价保本点销量保本点销售额手机5000万元500元3000元200006000万元电脑5000万元500元4000元14285.71345714.2857万元高档消费品保本点销量计算(一组数据)商品名称固定成本可变成本单价保本点销量保本点销售额(100平)住房8000万元10万元100万元88.898888.89万元实验结果分析:(根据实验数据分析获得)从前三组数据可得:生产食盐的固定成本为10万元,单位可变成本为0.5元,单价为2元,得出保本销售量为66667,即当销量超过6667时,食盐厂商盈利;生产洗衣粉的固定成本为20万元,单位可变成本为1元,单价为3.5元,得出保本销售量为8000,即当销量超过8000时,洗衣粉生厂商盈利;生产保温杯的固定成本为30万元,单位可变成本为20元,单价为70元,得出保本销售量为6000,即当销量超过6000时,保温杯厂商盈利。这三种商品的固定成本、变动成本及单价都不相同,从而导致保本点销量也有所不同。因此,可初步推测保本销售量与固定成本、可变成本及商品单价有关。从中间两组数据可知,假设手机和电脑的固定生产成本均为5000万元、单位变动成本均为500元,单价分别为3000元与4000元,得出手机保本点销量为20000台,电脑保本点销量为14286台。因此,可进一步推测在成本相同的情况下,保本点销量与商品单价呈反向相关,即单价越高,保本点销量越小。从最后一组数据可得:假设一套100平米住房的固定成本为8000万元,单位可变成本为10万元,单价为100

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 代理供货混凝土合同样本

- 借名买房 合同标准文本

- 人工服务购销合同范例

- 企业营销咨询合同样本

- 个人房东写合同样本

- 公司购买合同样本

- 人保保险合同样本

- 公司入股股合同样本

- 中医馆招聘合同样本

- 国家电网未来技术展望试题及答案

- 2024-2030年中国玄武岩纤维工业行业现状调研及投资战略研究报告

- 公园景观修复零星维修施工方案

- 挂靠免责协议书范本

- 小学数学青岛版五年级下册《异分母分数大小比较与通分》课件

- 社区矫正考试题及答案

- 幼儿园水池建设方案

- 安徽省宿州市省、市示范高中2024-2025学年高一上学期期中教学质量检测英语试题 含解析

- 《驾驶室固定矩形窗》

- 2024-2030年中国盐差能行业面临的困境分析及投资规模研究报告

- 架构驱动医疗变革

- 2024年化学检验员(中级)职业技能鉴定考试题库-上(单选题)

评论

0/150

提交评论