版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

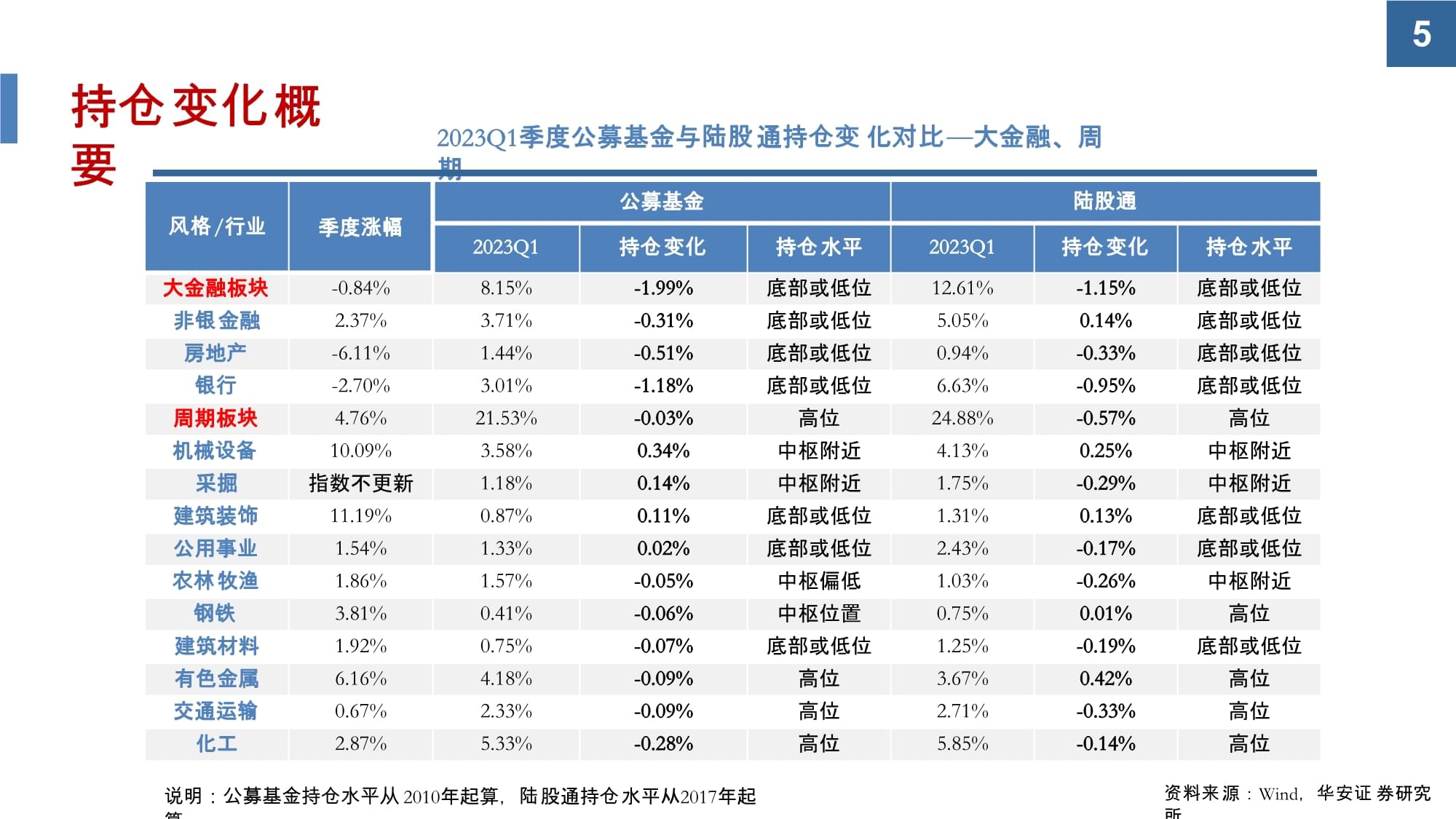

2核心要点12023Q1季度,公募主动权益基金和陆股通持仓A股总市值均大幅上行。主动权益基金和陆股通分别持有A股4.96万亿和2.52万亿总市值,较2022Q4季度末分别提升了20.9%和12.3%。持仓总市值的回升主要归因于一季度内市场上涨和内外资加仓。2023Q1季度,基金仓位出现了较显著上升。一方面,主动权益基金整体仓位85.19%,较上季末上升1.09个百分点,灵活、偏股、普通股票型仓位分别提升了2.04、0.75、0.49个百分点;另一方面,9成以上高仓位基金占比大幅提高了3.03个百分点,处于历史高位。基金风险偏好明显改善。公募基金重仓个股集中度继续回落。CR10、20、50指数集中度分别下降0.75、2.09、2.70个百分点。集中度显著回落的主要原因在于基金对贵州茅台、隆基绿能、招商银行等大盘蓝筹的减持。风格层面变化上,内资公募基金和外资陆股通行为表现出较好的一致性。内外资均大幅增持成长板块(内+2.68%、外+3.06%),减持消费板块(内-0.65%、外-1.28%)、周期板块(内-0.03%、外-0.57%)、大金融板块(内-1.99%、外-1.15%)。风险提示:样本数据统计结果与真实情况可能存在偏差、基于个人的数据处理办法也可能存在偏差等。3核心要点2消费板块,内外资均在休闲服务行业进行了较显著减持,在家电、医药、汽车行业上出现方向上的分歧。具体的,内外资分别在休闲服务行业上减持了0.62和0.38个百分点;在家用电器和医药生物上,内资增持而外资减持;而在汽车行业上,内资减持而外资增持。其余行业持仓变化不大。成长板块,内外资均较多行为较为一致,加仓泛TMT,减持电气设备。具体的,内外资在计算机行业上仓位分别提升了2.46、1.25个百分点;电子分别提升了1.00、1.17个百分点;传媒行业分别提升了0.43、0.66个百分点;在通信行业上分别提升了0.64、0.14个百分点;在电气设备分别减少了1.62、0.15个百分点;军工内资减持0.24个百分点,外资稳定。大金融板块,内外资表现较为一致,均减持银行、房地产。内外资在银行仓位分别降低了1.18和0.95个百分点;在房地产仓位分别降低0.51和0.33个百分点;非银金融表现一定分歧,内资减持0.31个百分点,外资增持0.14个百分点。周期板块,内外资较一致地增持机械设备、建筑装饰,采掘和有色金属上出现了一定分歧,其中内资采掘上增持而外资减持,有色行业上内资减持而外资增持,其余行业均被内外资一致有不同程度的减持,其中化工行业减持幅度最大,内外资分别减持了0.28、0.14个百分点。4持仓变化概要2023Q1季度公募基金与陆股通持仓变化对比—消费、成长风格/行业季度涨幅公募基金陆股通2023Q1持仓变化持仓水平2023Q1持仓变化持仓水平消费板块4.25%35.21%-0.65%中枢附近34.49%-1.28%底部或低位家用电器7.74%1.91%0.24%底部或低位5.65%-0.40%底部或低位医药生物1.86%11.76%0.15%底部或低位8.73%-0.63%底部或低位纺织服装3.73%0.29%0.05%底部或低位0.14%0.04%底部或低位商业贸易-5.11%0.14%0.00%底部或低位0.24%0.04%底部或低位食品饮料4.41%16.55%-0.03%高位14.18%-0.03%中枢偏低轻工制造3.78%0.68%-0.16%中枢偏低0.90%-0.03%中枢偏高汽车3.93%2.87%-0.28%中枢偏低2.74%0.11%底部或低位休闲服务2.05%1.02%-0.62%中枢附近1.90%-0.38%中枢偏低成长板块11.46%34.87%2.68%高位27.77%3.06%高位计算机36.79%6.38%2.46%底部或低位4.44%1.25%高位电子15.50%9.70%1.00%中枢偏高6.40%1.17%底部或低位通信29.51%1.72%0.64%中枢偏低1.13%0.14%高位传媒34.24%1.34%0.43%底部或低位2.23%0.66%高位国防军工3.86%2.38%-0.24%高位0.46%-0.01%底部或低位电气设备-0.36%13.35%-1.62%高位13.11%-0.15%高位资料来源:Wind,华安证券研究所说明:公募基金持仓水平从2010年起算,陆股通持仓水平从2017年起算5持仓变化概要2023Q1季度公募基金与陆股通持仓变化对比—大金融、周期风格/行业季度涨幅公募基金陆股通2023Q1持仓变化持仓水平2023Q1持仓变化持仓水平大金融板块-0.84%8.15%-1.99%底部或低位12.61%-1.15%底部或低位非银金融2.37%3.71%-0.31%底部或低位5.05%0.14%底部或低位房地产-6.11%1.44%-0.51%底部或低位0.94%-0.33%底部或低位银行-2.70%3.01%-1.18%底部或低位6.63%-0.95%底部或低位周期板块4.76%21.53%-0.03%高位24.88%-0.57%高位机械设备10.09%3.58%0.34%中枢附近4.13%0.25%中枢附近采掘指数不更新1.18%0.14%中枢附近1.75%-0.29%中枢附近建筑装饰11.19%0.87%0.11%底部或低位1.31%0.13%底部或低位公用事业1.54%1.33%0.02%底部或低位2.43%-0.17%底部或低位农林牧渔1.86%1.57%-0.05%中枢偏低1.03%-0.26%中枢附近钢铁3.81%0.41%-0.06%中枢位置0.75%0.01%高位建筑材料1.92%0.75%-0.07%底部或低位1.25%-0.19%底部或低位有色金属6.16%4.18%-0.09%高位3.67%0.42%高位交通运输0.67%2.33%-0.09%高位2.71%-0.33%高位化工2.87%5.33%-0.28%高位5.85%-0.14%高位资料来源:Wind,华安证券研究所说明:公募基金持仓水平从2010年起算,陆股通持仓水平从2017年起算6目录1公募基金持仓分析2陆股通持仓分析71.1

公募主动权益基金持仓总市值较上季末增加了20.9%截至2023年Q1季度末,灵活配置型、偏股混合型、普通股票型三类主动权益类基金的股票持仓总市值为4.96万亿,较上季末4.11万亿规模增加了0.85万亿,增幅为20.9%。2023年Q1季度市场整体表现震荡偏强,1月市场延续去年4季度以来的普涨,春节后在海外经济超预期而国内经济复苏和政策相对保守预期的背景下市场转入震荡。持仓市值的回升主要归因于基金的主动加仓与股价的上涨。完整季度内万得全A上涨6.47%、上证综指上涨5.94%

、创业板指上涨2.25%

。2023Q1季度末公募主动权益基金持仓总市值较上季末上升了20.9%至4.96万亿资料来源:Wind,华安证券研究所50%40%30%20%10%0%-10%-20%-30%-40%01000020000300004000050000600002010Q12010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1主动权益基金持仓总市值(亿、左) 市值变动幅度%(右)81.2

主动权益型基金整体仓位继续上升截至2023年Q1末,主动权益基金整体仓位85.19%,较上季末回升了1.09个百分点,各类型基金仓位均有所提升。灵活配置型、偏股混合型、普通股票型基金仓位分别为77.00%、88.12%、89.57%,较上季末分别提升了2.04、0.75、0.49个百分点。主动权益型基金和三大分类型基金的整体仓位都处于历史高位水平。公募基金现金占比小幅下降。截至2023Q1末,公募基金账户中现金持有比例整体为8.37%,较上季末下降了0.50个百分点。普通股票型、灵活配置型及偏股混合型基金现金占比分别下降了0.56、0.47、0.42个百分点。Q1季度主动权益基金股票仓位上升,处于高位 三类主动权益基金的股票仓位均有不同程度上升90%85%80%75%70%65%60%55%50%45%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1主动权益型基金整体仓位90%80%70%60%50%40%30%20%95%90%85%80%75%70%65%60%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1偏股混合型基金仓位(左) 普通股票型基金仓位(左)灵活配置型基金仓位(右)资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所91.3

仓位分布显示公募基金风险偏好一季度上行高仓位基金占比显著增加。9成以上的高仓位基金占比提高了3.03个百分点,一季度基金风险偏好上行。8成以下中等和中低仓位基金占比都在减少。高仓位基金数量占比在历史偏高位。9成仓位以上基金数量占比有37.43%,处于2010年以来的最高水平。8成仓位以上基金数量占比有38.93%,处于偏高位水平。9成以上高仓位基金占比大幅增加,显示偏好上行 高仓位基金占比整体上处于历史偏高位5%0%20%15%10%25%30%45%40%35%X≥90%90%>X≥80%80%>X≥70%70%>X≥60%60%>X≥40%

40%>X≥20%20%>X2022Q4整体仓位分布 2023Q1整体仓位分布45%40%35%30%25%20%15%10%5%0%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1X≥90%90%>X≥80%资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所101.4

主板、创业板持仓下降,科创板持仓显著增加2023年Q1季度末科创板持仓增加1.31个百分点至9.23%,本季度持仓提升仍然非常显著;主板持仓继续大幅下降1.19个百分点至70.53%。创业板持仓占比在2023Q1季度小幅下降,较上季度降低了0.65个百分点,当前持仓在20.14%。公募主动权益基金持有少量北交所仓位,整体持仓占比约0.1%。科创板占比延续趋势提升,主板、创业板下降 2023Q1季度,科创板持仓占比趋势增加上市板持仓变化2023Q12022Q4主板-1.19%70.53%71.72%科创板1.31%9.23%7.92%创业板-0.65%20.14%20.79%北交所0.02%0.10%0.08%70%75%80%85%90%95%100%0%5%10%15%20%25%30%2010Q32011Q22012Q12012Q42013Q32014Q22015Q12015Q42016Q32017Q22018Q12018Q42019Q32020Q22021Q12021Q42022Q3创业板 科创板 新主板、右资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所11资料来源:Wind,华安证券研究所1.5

公募基金持仓中,成长大幅增加,其余风格下降2023年Q1季度末公募基金持仓中,成长风格大幅上升。风格中,仅成长风格的仓位有较大幅度的上升,本季度仓位增加了2.67个百分点,当前持仓在34.87%。2023年Q1季度大金融风格持仓大幅下降,消费较大幅下降,周期整体平稳。大金融风格减持了1.99个百分点至当前的8.15%;消费风格仓位降低了0.64个百分点至当前的35.21%;周期风格减持了0.04个百分点至当前的21.53%。2023年Q1季度,成长风格仓位大幅增加,大金融、消费下降风格持仓变化2023Q12022Q4成长2.67%34.87%32.20%周期-0.04%21.53%21.57%消费-0.64%35.21%35.85%大金融-1.99%8.15%10.14%121.5成长持仓在历史高位,周期偏高位,消费中枢,大金融新低消费板块持仓水平在历史中枢附近。成长板块持仓水平在历史高位。周期持仓已经处于历史偏高位。大金融持仓再创历史新低。周期持仓在偏高位,大金融持仓创历史新低

消费持仓正中枢,成长持仓在高位0%10%20%30%40%50%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1大金融板块 周期板块50%45%40%35%30%25%20%15%10%5%0%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1消费板块 成长板块资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所131.6消费:仓位整体下降,仅家电、医药、纺织上升,休闲服务大降消费板块整体仓位下降,其中家用电器仓位回升最多,休闲服务持仓大幅下降。家用电器、医药生物、纺织服装仓位分别增加了0.24、0.15、0.05个百分点;食品饮料、轻工制造、汽车、休闲服务仓位分别下降了0.03、0.16、0.28、0.62个百分点。食品饮料仓位处于2010年以来的偏高仓位;医药生物持仓处偏低位置。食品饮料目前持仓在16.55%,持仓市值在4846亿,上季度末持仓市值为4793亿;医药生物持仓占比11.76%,持仓市值为3443亿,上季度末为3356亿。消费仓位整体下降,休闲服务仓位大幅下降 食饮仓位处于偏高位置,医药持仓处于偏低位行业持仓变化2023Q12022Q4消费板块-0.65%35.21%35.85%家用电器0.24%1.91%1.67%医药生物0.15%11.76%11.61%纺织服装0.05%0.29%0.24%商业贸易0.00%0.14%0.14%食品饮料-0.03%16.55%16.58%轻工制造-0.16%0.68%0.83%汽车-0.28%2.87%3.15%休闲服务-0.62%1.02%1.64%20%15%10%5%0%25%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1医药生物 食品饮料资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所14汽车持仓占比处于偏低位置。目前持仓占比为2.87%,持仓市值为840亿,上季度末为909亿。家电持仓占比维持在底部区间。本季度小幅上升,整体仍在底部区间。目前持仓占比为1.91%,持仓市值559亿,上季度末为483亿。商贸持仓占比维持在历史底部。本季度维持不变,目前持仓占比为0.14%,持仓市值为40亿,上季度末为40亿。汽车持仓处于偏低位置,家电持仓继续在底部区域 商贸持仓占比维持在历史底部1.6消费:仓位整体下降,仅家电、医药、纺织上升,休闲服务大降9%8%7%6%5%4%3%2%1%0%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1家用电器 汽车9%8%7%6%5%4%3%2%1%0%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1商业贸易资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所15休闲服务持仓占比当前处于中枢位置。目前持仓占比为1.02%,持仓市值为297亿,上季度末为473亿。轻工制造持仓占比在中枢偏低位。目前持仓占比为0.68%,持仓市值为198亿,上季度末为241亿。纺织服装持仓占比在历史偏低位。目前持仓占比为0.29%,持仓市值为85亿,上季度末为70亿。休闲服务持仓处于中枢位置,轻工持仓在中枢偏低纺服持仓占比在历史偏低位1.6消费:仓位整体下降,仅家电、医药、纺织上升,休闲服务大降3.5%3.0%2.5%2.0%1.5%1.0%0.5%0.0%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1轻工制造 休闲服务1.6%1.4%1.2%1.0%0.8%0.6%0.4%0.2%0.0%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1纺织服装资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所161.7

成长:整体大幅增持,泛TMT大幅增持,电气设备降幅较大成长风格持仓大幅增加,但内部分化较明显。其中,计算机仓位大幅增加2.46个百分点至6.38%,电子仓位上升1.00个百分点至9.70%;通信行业仓位小幅增加0.64个百分点;传媒仓位小幅增加0.64个百分点;军工仓位小幅下降;电气设备仓位下降了1.62个百分点。电子行业持仓小幅回升,目前仓位在历史中枢偏高位置;计算机仓位虽然大幅增加,但仍在历史偏低位。电子行业当前持仓占比为9.70%,持仓市值为2840亿,上季度末为2515亿,仓位在历史中枢偏高位置;计算机仓位当前持仓占比为6.38%,持仓市值为1869亿,上季度末为1134亿,虽然持仓大幅增加但仍在历史偏低位。泛TMT大幅增持,电气设备、国防军工减持 电子持仓在中枢偏高位,计算机回升但仍在偏低位行业持仓变化2023Q12022Q4成长板块2.67%34.87%32.20%计算机2.46%6.38%3.92%电子1.00%9.70%8.70%通信0.64%1.72%1.07%传媒0.43%1.34%0.91%国防军工-0.24%2.38%2.62%电气设备-1.62%13.35%14.97%18%16%14%12%10%8%6%4%2%0%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1电子 计算机资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所17电气设备持仓回落,目前仍在历史高位。持仓占比为13.35%,持仓市值为3908亿,上季度末为4327亿。传媒持仓处于历史底部区间。传媒目前持仓占比为1.34%,持仓市值为392亿,上季度末为263亿。通信持仓升至历史中枢位置。通信目前持仓占比为1.72%,持仓市值为552亿,上季度末为310亿。国防军工持仓在历史高位。国防军工目前持仓占比为2.38%,持仓市值为697亿,上季度末为759亿。电气设备持仓在历史高位,传媒持仓处底部区间 通信持仓回到历史中枢位置,军工处于历史高位1.7

成长:整体大幅增持,泛TMT大幅增持,电气设备降幅较大18%16%14%12%10%8%6%4%2%0%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1传媒 电气设备5%4%4%3%3%2%2%1%1%0%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1通信 国防军工资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所181.8

周期:仓位整体持平,机械设备增持最多周期仓位整体持平,机械设备增持最多行业持仓变化2023Q12022Q4周期板块-0.04%21.53%21.57%机械设备0.34%3.58%3.23%采掘0.14%1.18%1.04%建筑装饰0.11%0.87%0.76%公用事业0.02%1.33%1.31%农林牧渔-0.05%1.57%1.62%钢铁-0.06%0.41%0.47%建筑材料-0.07%0.75%0.82%交通运输-0.09%2.33%2.42%有色金属-0.09%4.18%4.28%化工-0.28%5.33%5.62%周期板块仓位整体持平。其中,机械设备、采掘、建筑装饰、公用事业仓位分别上升了0.34、0.14、0.11、0.02个百分点;化工、有色金属、交运、建筑材料、钢铁、农林牧渔分别下降0.28、0.09、0.09、0.07、0.06、0.05个百分点。机械仓位处于中枢附近,农业仓位处于中枢偏低位置。机械设备行业目前持仓3.58%,持仓市值为1047亿,上季度末为935亿;农业目前持仓为1.57%,持仓市值为461亿,上季度末为469亿。5%4%3%2%1%0%6%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1机械仓位处于中枢附近,农业仓位处于中枢偏低农林牧渔 机械设备资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所19化工持仓占比在历史偏高位。化工行业目前持仓占比为5.33%,持仓市值为1561亿,上季度末为1624亿。交运仓位处于历史偏高位。交运行业目前持仓占比为2.33%,持仓市值为681亿,上季度末为699亿。有色持仓在历史高位水平。目前持仓占比为4.18%,持仓市值1225亿,上季度末为1236亿。建材持仓在历史偏低位。目前持仓占比为0.75%,持仓市值220亿,上季度末为236亿。化工仓位在历史偏高位,交运仓位处于历史偏高位 有色持仓在历史高位,建材仓位处于偏低位1.8

周期:仓位整体持平,机械设备增持最多9%8%7%6%5%4%3%2%1%0%2011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q10%1%2%3%4%5%6%2011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1化工 交通运输 建筑材料有色金属资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所20建筑装饰持仓在历史偏低水平。目前持仓占比为0.87%,持仓市值254亿,上季度末为219亿。公用事业持仓在历史偏低水平。目前持仓占比为1.33%,持仓市值390亿,上季度末为380亿。采掘持仓回升至中枢位置。目前持仓占比为1.18%,持仓市值344亿,上季度末为300亿。钢铁持仓在历史中枢位置。目前持仓占比为0.41%,持仓市值120亿,上季度末为137亿。建筑装饰和公用事业持仓占比均在历史偏低位置 采掘持仓回升至中枢位置,钢铁持仓在历史中枢位置1.8

周期:仓位整体持平,机械设备增持最多0%1%2%3%4%5%2011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1建筑装饰 公用事业7%6%5%4%3%2%1%0%2011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1采掘 钢铁资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所211.9

大金融:仓位大幅下降,银行下降最多大金融仓位大幅下降,银行下降最多银行业持仓再创历史低点行业持仓变化2023Q12022Q4大金融板块-1.99%8.15%10.14%非银金融-0.31%3.71%4.01%房地产-0.51%1.44%1.94%银行-1.18%3.01%4.19%大金融板块仓位大幅下降,银行下降幅度最大。其中,非银金融持仓占比下降了0.31个百分点;房地产行业仓位下降了0.51个百分点;银行仓位下降1.18个百分点。银行业持仓占比跌破历史低点。目前持仓在3.01%,持仓市值为882亿,上季度末为1211亿。15%10%5%0%20%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1银行资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所22非银金融行业的持仓占比仍维持在历史底部区域。目前持仓占比在3.71%,持仓市值为1086亿,上季度末为1161亿。房地产行业的持仓占比在历史偏低位置。目前持仓占比在1.44%,持仓市值为420亿,上季度末为562亿。非银仓位继续在历史底部区域

房地产行业持仓在历史偏低位置0%5%10%15%20%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1非银金融14%12%10%8%6%4%2%0%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1房地产资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所1.9

大金融:仓位大幅下降,银行下降最多231.10

集中度:继续下降三种维度的个股集中度继续降低。个股集中度趋势上,基本从2021Q1季度开始回落。2023年一季度公募基金持仓集中度继续走低,其中前10大个股集中度下降了0.75个百分点至21.24%;前20大个股集中度下降了2.09个百分点至29.72%;前50大个股集中度下降了2.70个百分点至45.13%。目前持仓较重的个股集中度,已经回到历史中枢位置。集中度大幅下降 个股集中度继续降低CR集中度变化2023Q12022Q4CR10-0.75%21.24%22.00%CR20-2.09%29.72%31.81%CR50-2.70%45.13%47.84%60%50%40%30%20%10%0%70%2010Q32011Q12011Q32012Q12012Q32013Q12013Q32014Q12014Q32015Q12015Q32016Q12016Q32017Q12017Q32018Q12018Q32019Q12019Q32020Q12020Q32021Q12021Q32022Q12022Q32023Q1前10大前20大前50大资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所24资料来源:Wind,华安证券研究所1.11

“最”变化之前十个股白酒重仓名次较为稳定。前10大重仓股中,有4席白酒,较上季度一样。名次也较为稳定,其中茅台、五粮液、泸州老窖排名维持不变,山西汾酒下降一名。新能源车链条席次减少,且排位下降。仅剩两席,其中宁德时代维持重仓第2名,阳光电源回到第九名,隆基绿能、亿纬锂能跌出前十。计算机有个股上榜,金山办公大幅上冲34名至第8名。2023Q1和2022Q4前十大持仓个股变化序号前10大个股所属行业持仓变化2023Q1持仓2022Q4持仓排名变化及进出1贵州茅台食品饮料-0.30%5.15%5.45%维持第一名2宁德时代电气设备0.23%3.88%3.66%维持第二名3五粮液食品饮料0.11%2.65%2.54%维持第三名4泸州老窖食品饮料0.21%2.50%2.29%维持第四名5药明康德医药生物-0.06%1.32%1.38%上升2名6迈瑞医疗医药生物-0.09%1.31%1.40%上升1名7山西汾酒食品饮料-0.21%1.28%1.49%下降1名8金山办公计算机0.63%1.08%1.45%新晋前10,上升34名9阳光电源电气设备-0.10%1.05%1.15%新晋前10,上升3名10爱尔眼科医药生物-0.04%1.01%1.05%新晋前10,上升5名251.11

“最”变化之细分领域申万二级行业持仓提升前十申万二级行业持仓下降前十增仓前10细分领域持仓变化2023Q12022Q4计算机应用2.41%5.62%3.21%半导体0.57%5.52%4.95%中药Ⅱ0.43%1.32%0.88%通信设备0.41%1.26%0.84%互联网传媒0.40%0.93%0.53%专用设备0.37%2.52%2.15%电子制造0.35%2.19%1.84%黄金Ⅱ0.33%1.33%1.00%通信运营Ⅱ0.23%0.46%0.23%光学光电子0.19%0.69%0.50%资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所减仓前10细分领域持仓变化2023Q12022Q4电源设备-1.54%11.14%12.68%银行Ⅱ-1.18%3.01%4.19%医疗服务Ⅱ-0.54%3.57%4.12%旅游综合Ⅱ-0.54%0.54%1.08%房地产开发Ⅱ-0.53%1.40%1.93%金属非金属新材料-0.41%0.80%1.20%汽车整车-0.36%1.21%1.57%航空装备Ⅱ-0.31%1.56%1.88%物流Ⅱ-0.22%0.77%0.98%化学制品-0.19%3.67%3.85%261.11

“最”变化之个股持仓变动持仓增加前十大个股持仓下降前十大个股增仓前10个股持仓变化2023Q12022Q4所属行业金山办公0.63%1.08%0.45%计算机中微公司0.35%0.67%0.32%机械设备科大讯飞0.34%0.41%0.07%计算机海康威视0.33%0.80%0.47%电子寒武纪-U0.29%0.30%0.00%电子TCL中环0.24%0.60%0.37%电气设备宁德时代0.23%3.88%3.66%电气设备恒瑞医药0.21%0.72%0.51%医药生物泸州老窖0.21%2.50%2.29%食品饮料同花顺0.19%0.28%0.09%计算机资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所减仓前10个股持仓变化2023Q12022Q4所属行业中国中免-0.54%0.52%1.05%休闲服务紫光国微-0.47%0.40%0.87%电子亿纬锂能-0.47%0.79%1.26%电气设备比亚迪-0.36%0.81%1.17%汽车招商银行-0.31%0.98%1.29%银行贵州茅台-0.30%5.15%5.45%食品饮料宁波银行-0.29%0.44%0.73%银行万科A-0.28%0.22%0.50%房地产立讯精密-0.25%0.57%0.82%电子隆基绿能-0.25%0.98%1.23%电气设备27目录1公募基金持仓分析2陆股通持仓分析28资料来源:Wind,华安证券研究所2.1

Q1季度末陆股通持有A股总市值上升至2.52万亿60%50%40%30%20%10%0%-10%-20%-30%0500010000150002000025000300002017M012017M032017M052017M072017M092017M112018M012018M032018M052018M072018M092018M112019M012019M032019M052019M072019M092019M112020M012020M032020M052020M072020M092020M112021M012021M032021M052021M072021M092021M112022M012022M032022M052022M072022M092022M112023M012023M03截至3月底,陆股通账户持有A股股票总市值为2.52万亿。较上季度末上升了0.29万亿。陆股通持A股总市值的规模较2022年Q4季末上升了12.3%。2022年12月底持A股总市值为2.24万亿。四季度规模上升的主要原因在于北上资金的大幅买入,2023Q1季度北上资金净流入1860亿元。陆股通持A股总市值上升至2.52万亿,较2022年12月底规模上升了12.3%陆股通持仓总市值(亿、左) 市值变动幅度%(右)29陆股通Q1季度主板、创业板持仓占比小幅下降,科创板上升。其中,主板仓位下降了0.52个百分点,当前持仓水平为81.61%,科创板持仓占比上升了0.56个百分点至当前的2.37%,恢复上升趋势;创业板持仓下降了0.05个百分点,当前持仓水平在16.02%,整体也是处于历史的偏高位置。2.2

陆股通Q1季度主板、创业板仓位下降,科创板上升Q1季度,陆股通持仓主板、创业板下降,科创板上升上市板持仓变化2023Q12022Q4主板-0.52%81.61%82.13%科创板0.56%2.37%1.81%创业板-0.05%16.02%16.07%资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所70%75%80%100%95%90%85%0%5%10%15%20%25%2017M032017M062017M092017M122018M032018M062018M092018M122019M032019M062019M092019M122020M032020M062020M092020M122021M032021M062021M092021M122022M032022M062022M092022M122023M03陆股通Q1季度科创板持仓回升科创板 创业板 合并后的主板(右轴)30资料来源:Wind,华安证券研究所2.3

成长仓位大幅提升,其他风格持仓下降2023Q1季度,陆股通成长仓位获得了较大提升,其他风格仓位下降。其中成长板块持仓占比增加了3.06个百分点至27.77%;消费板块持仓占比降低了1.28个百分点至当前34.49%;周期板块持仓占比下降0.57个百分点至当前24.88%;大金融板块持仓降低了1.15个百分点至当前12.61%。陆股通成长仓位大幅提升,其他风格持仓下降风格持仓变化2023Q12022Q4消费-1.28%34.49%35.77%成长3.06%27.77%24.71%周期-0.57%24.88%25.45%大金融-1.15%12.61%13.76%31陆股通持仓消费板块的占比仍在历史低位区域。成长板块持仓占比处于历史高位水平。周期板块持仓占比处于历史偏高位水平。大金融板块持仓占比目前继续处于历史底部位置。陆股通消费持仓在历史低位,成长持仓在历史高位 周期板块持仓在历史偏高位,大金融板块持仓在底部2.3

成长仓位大幅提升,其他风格持仓下降10%15%20%25%30%2017M032017M062017M092017M122018M032018M062018M092018M122019M032019M062019M092019M122020M032020M062020M092020M122021M032021M062021M092021M122022M032022M062022M092022M122023M03大金融 周期2017M032017M062017M092017M122018M032018M062018M092018M122019M032019M062019M092019M122020M032020M062020M092020M122021M032021M062021M092021M122022M032022M062022M092022M122023M0360% 消费 成长 35%55% 30%50% 25%45% 20%40% 15%35% 10%30% 5%资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所32消费领域中,陆股通较大幅减持医药生物。其中医药生物减持0.63个百分点至当前8.73%;家用电器、休闲服务仓位分别降低0.40、0.38个百分点;汽车仓位提高了0.11个百分点。食饮持仓处于中枢偏低位置;医药持仓处于底部区域。食品饮料目前持仓占比为14.18%,持仓市值为3568亿,上季度末为3337亿;医药生物持仓占比为8.73%,持仓市值为2197亿,上季度末为1834亿。2.4

消费:消费风格持仓下降,医药生物仓位下降幅度较大陆股通医药生物仓位下降较多行业持仓变化2023Q12022Q4消费板块-1.28%34.49%35.77%汽车0.11%2.74%2.63%商业贸易0.04%0.24%0.20%纺织服装0.03%0.14%0.11%食品饮料-0.03%14.18%14.21%轻工制造-0.03%0.90%0.92%休闲服务-0.38%1.90%2.28%家用电器-0.40%5.65%6.05%医药生物-0.63%8.73%9.36%23%21%19%17%15%13%11%9%7%5%2017M032017M062017M092017M122018M032018M062018M092018M122019M032019M062019M092019M122020M032020M062020M092020M122021M032021M062021M092021M122022M032022M062022M092022M122023M03食饮持仓处于中枢偏低位置,医药持仓底部区域食品饮料 医药生物资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所33家用电器行业持仓占比处于历史底部区间。目前持仓占比为5.65%,持仓市值为1421亿,上季度末为1356亿。汽车持仓处于历史底部区域。目前持仓占比为2.74%,持仓市值为690亿,上季度末为589亿。商贸行业持仓占比仍处历史底部区域。目前持仓占比为0.24%,持仓市值为60亿,上季度末为46亿。商贸持仓处于历史低位16%14%12%10%8%6%4%2%0%2017M032017M062017M092017M122018M032018M062018M092018M122019M032019M062019M092019M122020M032020M062020M092020M122021M032021M062021M092021M122022M032022M062022M092022M122023M03家电和汽车的持仓占比均在历史底部区域家用电器 汽车0.9%0.8%0.7%0.6%0.5%0.4%0.3%0.2%0.1%0.0%2017M032017M062017M092017M122018M032018M062018M092018M122019M032019M062019M092019M122020M032020M062020M092020M122021M032021M062021M092021M122022M032022M062022M092022M122023M03商业贸易资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所2.4

消费:消费风格持仓下降,医药生物仓位下降幅度较大34休闲服务处于中枢偏低位置,轻工处于中枢偏高位置纺服持仓处于历史偏低位区间休闲服务行业持仓占比处于历史中枢偏低位置。目前持仓占比为1.90%,持仓市值为478亿,上季度为末511亿。轻工制造行业持仓处于历史中枢偏高位置。目前持仓占比为0.90%,持仓市值为226亿,上季度末为207亿。纺服行业持仓占比处于历史偏低位区间。目前持仓占比为0.14%,持仓市值为36亿,上季度末为24亿。0.0%0.5%1.0%1.5%2.0%2.5%3.0%2017M032017M062017M092017M122018M032018M062018M092018M122019M032019M062019M092019M122020M032020M062020M092020M122021M032021M062021M092021M122022M032022M062022M092022M122023M03休闲服务 轻工制造0.4%0.3%0.3%0.2%0.2%0.1%0.1%0.0%2017M032017M062017M092017M122018M032018M062018M092018M122019M032019M062019M092019M122020M032020M062020M092020M122021M032021M062021M092021M122022M032022M062022M092022M122023M03纺织服装资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所2.4

消费:消费风格持仓下降,医药生物仓位下降幅度较大35陆股通较多增加了计算机持仓,继续大幅减少电气设备的持仓。其中计算机、电子、传媒持仓占比分别提高了1.25、1.17、0.66个百分点,电气设备持仓占比继续下降了0.15个百分点。电气设备行业陆股通持仓占比处于历史高位;电子行业持仓占比处于历史低位水平。其中电气设备行业持仓占比在13.11%,持仓市值为3298亿,上季度末为2971亿;电子行业持仓占比在6.40%,持仓市值为1610亿,上季度末为1172亿。2.5

成长:陆股通大幅增持计算机、电子、传媒陆股通较大幅度提高计算机和电子仓位占比电气设备持仓处于历史高位,电子持仓处于历史低位行业持仓变化2023Q12022Q4成长板块3.08%27.77%24.71%计算机1.25%4.44%3.19%电子1.17%6.40%5.23%传媒0.66%2.23%1.57%通信0.14%1.13%0.92%国防军工-0.01%0.46%0.48%电气设备-0.15%13.11%13.26%18%16%14%12%10%8%6%4%2%0%2017M032017M062017M092017M122018M032018M062018M092018M122019M032019M062019M092019M122020M032020M062020M092020M122021M032021M062021M092021M122022M032022M062022M092022M122023M03电子 电气设备资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所36计算机陆股通持仓占比突破历史新高。持仓占比为4.44%,持仓市值为1117亿,上季度末为714亿。传媒行业持仓同样创新高。持仓占比为2.23%,持仓市值为560亿,上季度末为352亿。国防军工行业持仓占比在历史低位区域。持仓占比为0.46%,持仓市值为亿116亿,上季度末为107亿。通信行业持仓占比回升到中枢偏高位置。持仓占比为1.13%,持仓市值为284亿,上季度同样为222亿。计算机持仓突破新高,传媒持仓处在高位 国防军工持仓在低位区域,通信持仓处于高位2.5

成长:陆股通大幅增持计算机、电子、传媒0.0%1.0%2.0%3.0%2017M032017M062017M092017M122018M032018M062018M092018M122019M032019M062019M092019M122020M032020M062020M092020M122021M032021M062021M092021M122022M032022M062022M092022M122023M035.0% 计算机 传媒4.0%1.8%1.6%1.4%1.2%1.0%0.8%0.6%0.4%0.2%0.0%2017M032017M062017M092017M122018M032018M062018M092018M122019M032019M062019M092019M122020M032020M062020M092020M122021M032021M062021M092021M122022M032022M062022M092022M122023M03

通信 国防军工资料来源:Wind,华安证券研究所资料来源:Wind,华安证券研究所372.6

周期:仓位整体下降,有色、机械逆势提升陆股通持仓周期风格整体下降,有色、机械获得陆股通仓位提升。其中,有色、机械仓位分别提升了0.42、0.25个百分点;交通运输、采掘、农林牧渔下降了0.33、0.29、0.26个百分点;其余行业持仓变化不大。化工、机械仓位处于历史高位。化工持仓占比为5.85%,持仓市值1470亿,上季度末为1342亿;机械行业目前持仓占比为4.13%,持仓市值为1038亿,上季度末为870亿。陆股通周期风格持仓整体下降,有色、机械逆势 化工、机械仓位处于历史高位行业持仓变化2023Q12022Q4周期板块-0.57%24.88%25.45%有色金属0.42%3.67%3.24%机械设备0.25%4.13%3.88%建筑装饰0.13%1.31%1.19%钢铁0.01%0.75%0.74%化工-0.14%5.85%5.99%公用事业-0.17%2.43%2.60%建筑材料-0.19%1.25%1.44%农林牧渔-0.26%1.03%1.29%采掘-0.29%1.75%2.03%交通运输-0.33%2.71%3.04%8%7%6%5%4%3%2%1%0%2017M032017M062017M092017M122018M032018M062018M092018M122019M03

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年江苏省盐城市东台市物理高一第二学期期末统考模拟试题含解析

- 冬春季传染病防治

- 2025年山西省风陵渡中学物理高二第二学期期末经典模拟试题含解析

- 2025届甘肃省白银市二中物理高一第二学期期末综合测试模拟试题含解析

- 2025版:文化娱乐产业合作补充协议文化娱乐权益拓展

- 2025年度高端不锈钢厨具加工定制服务合同范本

- 二零二五版太阳能光伏发电项目施工安装合同样本

- 二零二五年藏式建筑装修合作协议

- 二零二五年度森林资源调查与测绘服务合同

- 二零二五年体育设施PPP项目特许经营合同

- 污泥( 废水)运输服务方案(技术方案)

- 如何进行高效沟通课件

- 防灾科技学院学生学籍管理规定

- 病人欠费催缴通知单

- GB/T 9766.5-2016轮胎气门嘴试验方法第5部分:大芯腔气门嘴试验方法

- GB/T 24610.1-2019滚动轴承振动测量方法第1部分:基础

- GA/T 1469-2018光纤振动入侵探测系统工程技术规范

- 未闻花名钢琴谱乐谱

- DL∕T 5622-2021 太阳能热发电厂储热系统设计规范

- 领军人才选拔试题答案

- CNC数控车床操作指导书

评论

0/150

提交评论