版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

©2007ThomsonSouth-Western生产成本内容什么是成本1生产和成本2成本的各种衡量指标3短期成本和长期成本4

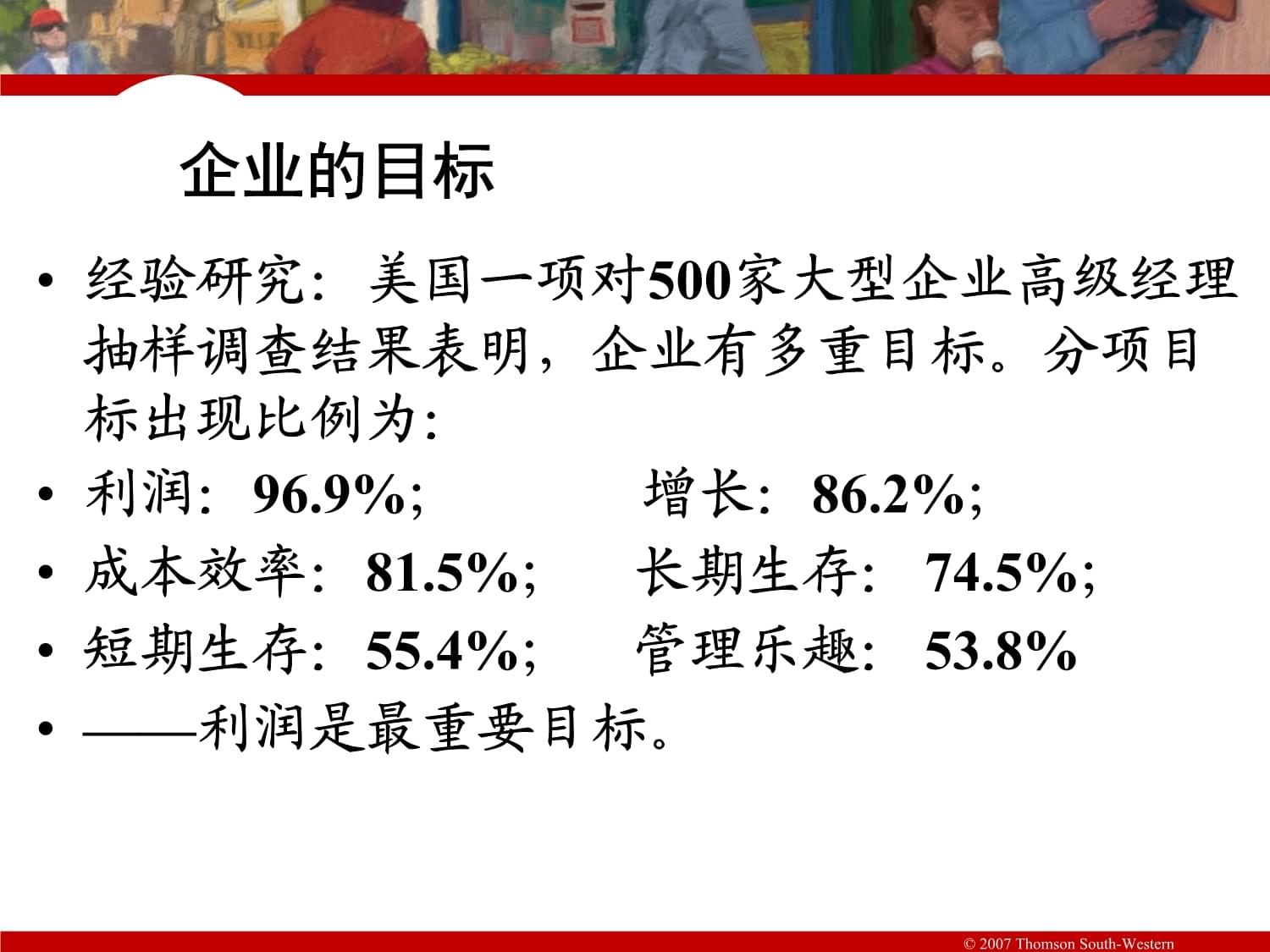

什么是成本?企业的目标经验研究:美国一项对500家大型企业高级经理抽样调查结果表明,企业有多重目标。分项目标出现比例为:利润:96.9%; 增长:86.2%;成本效率:81.5%;

长期生存: 74.5%;短期生存:55.4%;

管理乐趣: 53.8%——利润是最重要目标。企业的生产目标使利润最大化MaximumProfits总收益、总成本和利润总收益企业出售其产品所得到的货币量。总成本企业用于生产的投入品的市场价值。总收益、总成本和利润利润等于总收益减去总成本。利润=总收益—总成本机会成本案例汤姆是一个爱哭的孩子。有一次,妈妈带他到医院看牙齿。轮到汤姆时,后面还有四个病人。医生对汤姆说:“这颗牙齿没办法补了,必须拔掉”。拔牙时,汤姆尖声哭叫,把那四个病人都吓跑了。付款时,妈妈取出50元钱,医生说:“钱不够,你应当付250元”。妈妈很惊奇,问:“拔一颗牙不是需要50元钱吗?”,医生说:“对,但你必须付拔五颗牙的钱,因为你孩子的大声哭叫赶走了我的四个病人”。分析:医生因给汤姆拔牙而失去了四个病人。因此医生的实际收入是50元,而机会成本是200元。机会成本大于实际收入,说明医生先给汤姆拔牙是一个错误的选择,明智的选择是先给其他四个病人拔牙,再给汤姆拔牙。机会成本案例从甲地到乙地,可坐飞机和汽车。机票是250美元,飞行2小时。汽车票价是150美元,需要12小时。在下面的两种情况下,应做何选择?(1)一位企业家,每小时的时间成本是50美元。(2)一位家庭妇女,每小时的时间成本是5美元。答案:正确的选择应当是机会成本最小的交通工具。所以,企业家坐飞机(因为350<750),而家庭妇女坐汽车(因为210<260)作为机会成本的成本总成本显性成本和隐性成本企业的生产成本包括显性成本和隐性成本显性成本是企业需要支出货币的投入成本。——会计成本或账面成本隐性成本是不需要企业支出货币的投入成本。——厂商使用自有生产要素应计算的费用,包括隐含利息、隐含租金、隐含工资等隐性成本与显性成本小王用储蓄的30万元从某个所有者那里买下了她的饮料厂如果小王存入5%利率的储蓄账户,每年将赚到1.5万元——隐形机会成本之一如果小王在外企工作,月收入5000元——隐形机会成本之一隐形成本与显性成本假设小王没有30万元,只有自己储蓄的10万元,并以5%的利率从银行借了20万元会计师:1万元经济学家:1.5万元会计师重视显性成本计算企业的会计利润,用企业总收益减去企业的显性成本。经济学家重视隐性成本关注企业如何做出生产和定价决策的计算企业的经济利润,用总收益减去显性成本和隐性成本。从经济学角度看,真实成本往往被低估了经济利润与会计利润利润=销售收益-成本会计利润=销售收益-显性成本(会计成本)经济利润=销售收益-显性成本-隐性成本=会计利润-隐性成本经济利润和会计利润当总收益超过显性和隐性成本,企业获得经济利润。经济利润小于会计利润图1经济学家和会计师收益总机会成本经济学家如何看企业会计师如何看企业收益经济利润隐性成本显性成本显性成本会计利润例子会计师的算法经济学家的算法项目数量项目数量销售收益原材料费用水电费工资银行利息300000130000100005000010000销售收益原材料费用水电费工资银行利息300000130000100005000010000隐含租金隐含利息隐含工资500001000040000会计成本200000经济成本300000会计利润100000经济利润0问题?麦克工作每小时能赚20美元,有一天他在自己的土地上用10个小时种植了100美元的种子会计成本是多少?机会成本?如果这些种子将产生200美元的作物,他赚了多少会计利润?他赚到了经济利润吗?

生产和成本生产函数生产函数表示了用于生产一种物品的投入量与该物品产量之间的关系表1生产函数与总成本(Caroline的糕点厂,277页)工人数量产量(每小时生产的糕点量)劳动的边际产量工厂的成本(美元)工人的成本(美元)投入总成本(工厂成本+工人成本)(美元)生产函数边际产量边际产量是指增加的一单位投入所引起的产量增加。生产函数边际产量递减:一种投入的边际产量随着投入量增加而减少的特征。图2雇佣的工人数量产量(每小时糕点量)图2总成本线总成本产量(每小时糕点数量)

成本的各种衡量指标咖啡的数量(杯/每小时)总成本固定成本可变成本平均固定成本平均可变成本平均总成本边际成本03.00

3.00

0.00

——

——

——0.300.500.70

0.90

1.101.301.501.701.902.10

13.30

3.00

0.30

3.00

0.30

3.3023.80

3.000.80

1.50

0.40

1.90

34.50

3.001.50

1.00

0.50

1.50

45.40

3.002.40

0.75

0.60

1.35

56.50

3.003.50

0.60

0.70

1.30

67.80

3.004.80

0.50

0.80

1.30

79.30

3.006.30

0.43

0.90

1.33

811.00

3.008.00

0.38

1.00

1.38

912.90

3.009.90

0.33

1.10

1.43

1015.00

3.0012.00

0.30

1.20

1.50

图2成本的各种衡量指标:Conrad的咖啡店(280页)固定成本与可变成本固定成本(FC:FixedCost)在短期内不随产量变化而变化的成本,即不变投入带来的成本。无论厂商是不生产还是以最大能力生产,都要支付相同数量的固定成本。如开始生产前购置厂房、机器支付的费用。固定成本与可变成本可变成本(VC:VariableCost)在短期内随产量变化而变化的成本,即可变投入带来的成本。如服装厂用的布匹原料,餐馆用的蔬菜鱼肉,印刷厂用的纸张,饮料店用的水果等。总成本总成本TotalCosts总固定成本TotalFixedCosts(TFC)总可变成本TotalVariableCosts

(TVC)总成本TotalCosts(TC)

TC=TFC+TVC(Q)=f(Q)生产一杯咖啡的成本是多少?多生产一杯咖啡的成本是多少?平均可变成本AverageVariableCosts

(AVC)可变成本除以产量

AVC=TVC(Q)/Q平均固定成本AverageFixedCosts

(AFC)固定成本除以产量AFC=TFC/Q平均总成本AverageTotalCosts

(ATC)总成本除以产量ATC=TC(Q)/Q=TFC/Q+TVC(Q)/Q边际成本边际成本(MC:MarginalCost)增加一单位产出所增加的成本,即产出为(Q+1)时的总成本减去产出单位为Q时的总成本MC=TC改变量/Q的改变量

=TVC改变量/Q的改变量MC=⊿TC/⊿QMC=

dTC/dQ

成本曲线及其形状咖啡的数量(杯/每小时)总成本固定成本可变成本平均固定成本平均可变成本平均总成本边际成本03.00

3.00

0.00

——

——

——0.300.500.70

0.90

1.101.301.501.701.902.10

13.30

3.000.303.000.303.3023.80

3.000.80

1.50

0.40

1.90

34.50

3.001.50

1.00

0.50

1.50

45.40

3.002.40

0.75

0.60

1.35

56.50

3.003.50

0.60

0.70

1.30

67.80

3.004.80

0.50

0.80

1.30

79.30

3.006.30

0.43

0.90

1.33

811.00

3.008.00

0.38

1.00

1.38

912.90

3.009.90

0.33

1.10

1.43

1015.00

3.0012.00

0.30

1.20

1.50

图2成本的各种衡量指标:Conrad的咖啡店图3总成本曲线总成本$15.0014.0013.0012.0011.0010.009.008.007.006.005.004.003.002.001.00产量014327659810总成本曲线总固定成本曲线总可变成本曲线总固定成本:当产量等于零时,总固定成本等于总成本。随着产量的增加,在短期内总固定成本不变。它是一条平行与横轴的直线。总可变成本:当产量等于零时,总可变成本也为零。随着产量的增加,总可变成本也增加。总成本:当产量为零时,总成本等于固定成本。随着产量的增加,总成本也增加。注意:总变动成本与总成本曲线的形状是一样的,它们之间的距离始终保持不变。这个距离就是总固定成本。总成本、总可变成本与总固定成本曲线图4平均成本曲线和边际成本曲线成本$3.503.253.002.752.502.252.001.751.501.251.000.750.500.25产量014327659810MCATCAVCAFC成本曲线及其形状平均总成本曲线是U形。在产量水平极低时,由于固定成本只分摊到少数单位产品上,所以平均固定成本高,而平均总成本也很高。开始时,平均总成本随着产量的增加而减少。平均总成本开始增加,因为平均可变成本显著增加。成本曲线及其形状边际成本随着产量的增加而增加这个变化是由边际产量递减规律引起的。平均可变成本曲线的形状?成本曲线及其形状边际成本和平均总成本之间的关系。只要边际成本小于平均总成本,平均总成本就下降。只要边际成本大于平均总成本,平均总成本就上升。成本曲线及其形状U形曲线的底端对应着使平均成本最小的产量。这种产量被称为企业的有效规模(efficientscale)。成本曲线及其形状边际成本和平均总成本之间的关系。边际成本曲线和平均总成本曲线相交于有效规模点。典型的成本曲线三个重要特征随着产量的增加,边际成本最终要上升。

平均总成本是U形的。边际成本曲线与平均总成本曲线在平均总成本曲线最低点相交。

图5一个典型企业的成本曲线数量成本$3.002.502.001.501.000.5004268141210MCATCAVCAFC边际成本先递增,后递减边际成本线相交于边际总成本线和边际平均成本线的最低点。平均固定成本持续下降当MC在ATC之下,它将ATC拉下当MC在ATC之上,它将ATC拉上当MC等于ATC,ATC不上升也不下降并且位于最低点;因此,在U形ATC曲线底部,MC=ATC=ACminMC的最低点先期到达,然后是AVC的最低点,ATC的最低点最后到达记住一些重要原则补充一种可变投入品生产函数假定两种投入中,资本是固定的,仅有劳动可变,我们有了一种可变投入品生产函数,假定该生产函数可被下表所描述:其中,劳动平均产出(ALP)到4以后下降;劳动边际产出从第3个以后下降。一种可变投入品生产函数012345687910012345687910ABC60112102030每月产量每月产量E总产量平均产量边际产量D每月投入劳动每月投入劳动QLCQ......APlMPlACAVCMCOO短期产量曲线与短期成本曲线之间的关系MC与MPl的变动方向是相反的。MPl的上升段对应于MC的下降段;MPl的下降段对应于MC的上升段;MPl的最高点对应于MC的最低点AVC和APl的变动方向是相反的。AVC递增时,APl递减;AVC递减时,APl递增;AVC的最低点对应于Apl的最高点MC和AVC的交点与MPl和Apl的交点是对应的·············QLTPLOQOLAPLMPLMCACAVCTCTVCTFCCOQCOQ(a)(b)(c)(d)MC与MPL两者的变动方向是相反的。MPL曲线的上升段对应与MC曲线的下降段;MPL的下降段对应与MC曲线的上升段;MPL曲线的最高点对应MC曲线的最低点当总产量曲线下凸时,总成本曲线和总可变成本曲线是下凹的。反之亦然。当总产量曲线存在一个拐点时,总成本曲线与总可变成本曲线也存在一个拐点短期成本和长期成本对许多企业来说,总成本在固定成本和可变成本之间的划分取决于时间跨度。在短期,一些成本是固定的。在长期,所有的固定成本都变成可变成本。因此,企业的长期生产成本曲线不同于短期生产成本曲线。长期成本在长期中,所有的生产要素都是可以改变的,厂商可以根据市场需要任意调整生产要素,因此,没有固定成本和可变成本之分,一切都是可变成本在长期成本函数中只有长期总成本、长期平均成本、长期边际成本之分。为了区分,一般在短期成本前加“S”,在长期成

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 江西省南昌市东湖区南昌中学2024-2025学年高一下学期3月月考语文试题

- 民生事项的表态发言稿

- 大学防踩踏课件

- 预防直肠癌的全面指南

- 学习笔记历史(部编版)选择性必修三专项配套练习第五单元 第12课 近代战争与西方文化的扩张含答案或解析

- 上饶农村拆迁合同范例

- 双碳知识科普

- 2025办公室租赁合同模板新版

- 交电设备运输合同范例

- 三轮汽车采购合同标准文本

- 2024年共青团入团积极分子团校结业考试试题库及答案

- 新教材人教A版高中数学必修第二册全册-教学课件()

- 2024-2030年中国沙棘行业市场发展趋势与前景展望战略分析报告

- 大型酒店项目多测合一测绘技术服务 投标方案(技术方案)

- 化疗药物溢出处理

- 2024中央戏剧学院教师招聘考试笔试试题

- 2024年心理咨询师考试题库及参考答案(考试直接用)

- 教科版科学五年级下册第一单元《生物与环境》测试卷【预热题】

- 手术中低温烫伤的情况

- Q/GDW 156-2006 城市电力网规划设计导则

- (分层作业)全册部编版六年级语文下册

评论

0/150

提交评论