版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1板块估值修复,基金持仓环比提升图表1:工各块估值

板块估值修复,基持环比提升。截至2年2月7日轻制造业估为36.1X处史%分细分块造纸家品包印刷文用值分别为2.53.8.分别于史.%2682.%59%值分位目基持比看23轻制板持股为.9比.4c,其中/居包/持股例别为.%/.%/.%/.%,较2环比+0/-./+./-c。轻工轻工制造造纸家居用品包装印刷文娱用品005000202202920252021202920252021202920252021201920152011201920152011201920152011201920152011201920152011201920152011201920152011201920152011201920152011201920152011,(备注历史位计为20年5月4日今)图表2:工制基金仓比例 图表3:工分块基持仓例S轻工制S轻工制轻工制造061071081091001011021

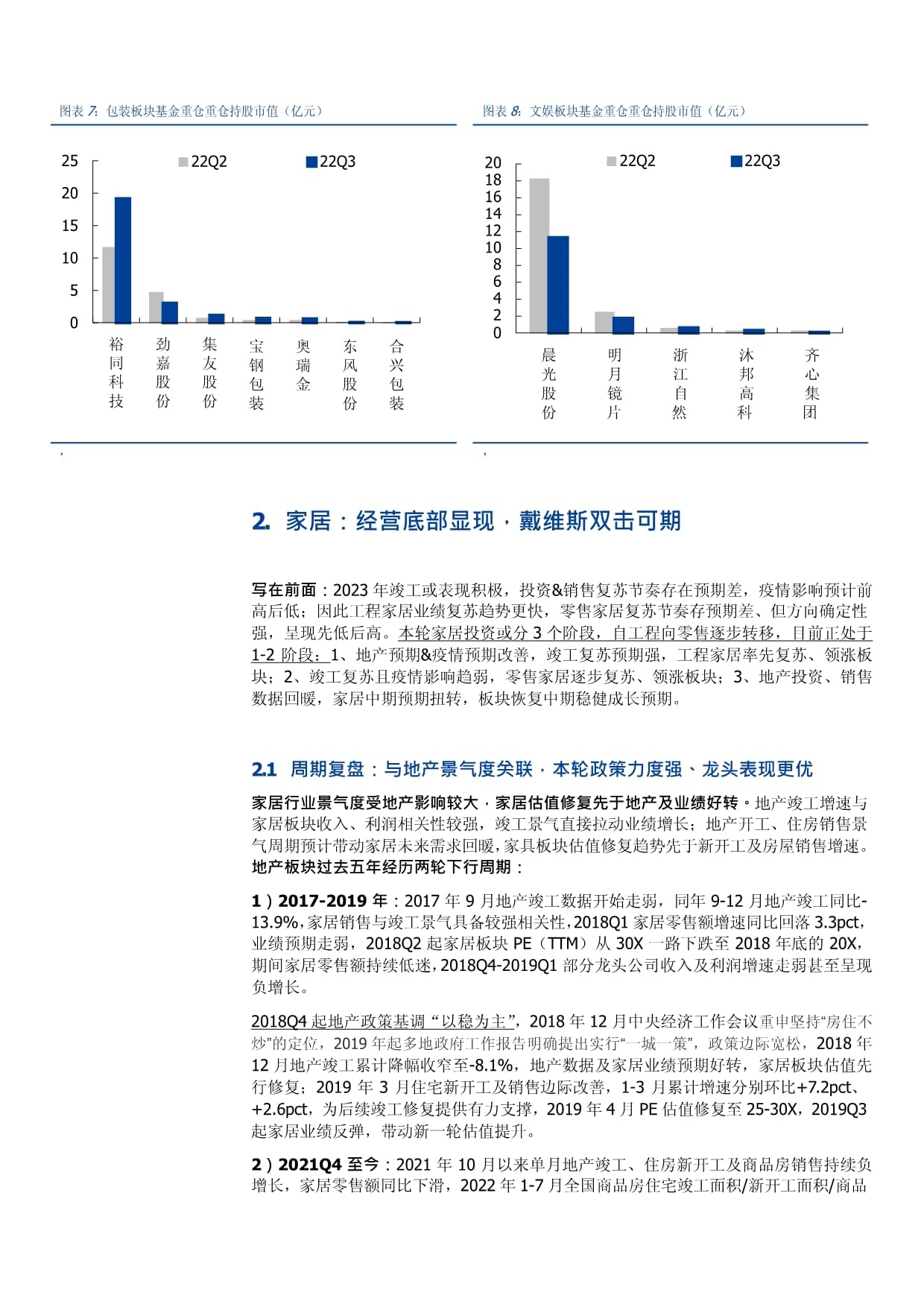

4%造纸造纸家居用品包装印刷文娱用品0%061071081091001011021, ,基金重仓市值环比行龙头集中趋势明确23轻板基重市环比行,资金置龙集趋明分块看:造纸前大金公司别太纸/股/汇业基重市值别为3.83./.0元较年2环比-.%/437%-223。家居五基重公司别欧家/家/邦居喜菲基金重仓市值分别为6/276./.5.1亿元,相较今年2环比32.%/-58.%+17.%/2.-72.%。包装:前五大基金重仓公司分别为裕同科技/劲嘉股份/集友股份/宝钢包装/奥瑞金,基金重仓市值分别为9./3././0/6亿元,相较今年2环比65.%/-35%+6./96+6.4。文娱:前四大基金重仓公司分别为晨光股份/明月镜片/浙江自然/沐邦高科,基金仓市值分别为./1/./03亿元,相较今年2环比-380/-29.%+1./+5.。图表4:工制板块金重股市值亿元)22Q22Q36050403020100太欧顾阳派家纸家家业居居

晨志喜索仙大光邦临菲鹤亚股家门亚股圣份居份象

博明公江集金宝汇月牛山友牌钢纸镜集欧股厨包业片团派份柜装,图表5:纸板基金仓持值(亿) 图表6:居板基金仓持值(亿)22Q22Q340 7035 6030 5025 4020 3015 2010 105 0

2Q2

2Q30太 仙 博 五阳 鹤 汇 洲纸 股 纸 特业 份 业 纸

欧顾志喜派家邦临家家家门居居居

大公江金亚牛山牌圣集欧厨象团派柜, ,图表7:装板基金仓重股市值亿元) 图表8:娱板基金仓重股市值亿元)22Q22Q320151050裕 劲 集同 嘉 友科 股 股技 份 份

宝 奥 东 合钢 瑞 风 兴包 金 股 包装 份 装

2022Q22Q31614121086420晨明浙沐光月江邦股镜自高份片然科, ,家居:经营底部显现,戴维斯双击可期写在前面203竣表现极投资销复节奏在期情响预前高后低因此程家绩复苏势更,零居复苏奏存期差方向确性强,现低高本家居资分3阶自工向售步移目前处于-2阶:、产疫情期善竣复预期,程居先苏、涨板块2竣复且情响趋零家逐苏领板地资销售数据暖家中预扭转板恢中稳成长期。周期复盘:与地产景气度关联,本轮政策力度强、龙头表现更优家居行业景气度受产响较大家居值修复于地产及业绩好竣工速与家居板收入利润性较强竣工气直动业绩长;产开住房销景气周预带家未需求暖家板估复趋先新工房销售速。地产板块过去五年历轮下行周期:)-219年:27年9月产工据始走,年-2月竣工-13.%居售竣气具较相性1居售增同落.pc,业绩期弱20182起家板块P)从X一下至8底的,期间居售持低2018420191分公司入利增走甚至现负增。20184起产策以稳主8年2中央济作议重申坚持“房住不炒”的定位29年起多地政府工作报告明确提出实行“一城一策”政策边际宽松8年2地竣累降窄至-.,产据家居绩期,板块值先行修;19年3月宅新工销边改-3累增分比.pc、2.c后竣修提供力209年4月PE估修至-2013起家业反,动一轮值升。)0Q4至今:221年0月来月产、住新工商房售持负增长家零额比滑202年-7月国品房宅工积新面/2022112022092022072022052022032022012021112021092021072021052021032021012020112020092020202211202209202207202205202203202201202111202109202107202105202103202101202011202009202007202005202003202001201911201909201907201905201903201901201811201809201807201805201803201801201711201709201707201705201703201701002202211202209202207202205202203202201202111202109202107202105202103202101202011202009202007202005202003202001201911201909201907201905201903201901201811201809201807201805201803201801201711201709201707201705201703201701%051-%04-20221120220920220720220520220320220120211120210920210720210520210320210120201120200920200720200520200320200120191120190920190720190520190320190120181120180920180720180520180320180120171120170920170720170520170320170120223202222022120214202132021220211202042020320202202012019420193201922019120184201832018220181201742017320172201712022102022082022062022042022022021122021102021082021062021042021022020122020102020082020062020042020022019122019102019082019062019042019022018122018102018082018062018042018022017122017102017082017062017042017022022102022082022062022042022022021122021102021082021062021042021022020122020102020082020062020042020022019122019102019082019062019042019022018122018102018082018062018042018022017122017102017082017062017042017022年2月7日房销面分同-%/6./-.%家零售同-8%叠情影终端销,居块PS均显调。2年产松政相出台上年产息动作繁8政局首保交楼1以房三支行6条行00专贷密台资金支层正推保楼落。22年-1我国宅工比速%-7月为-,工降幅窄当前地产预期修,或将带动新一轮宅开工、销售逐步苏。图表9:产数、家板块及估值合家居板块收OY家居板块利YO(右)0%5%0%0%0%0%5%2%1%房屋住宅竣面积Y家具零售额O(右)0%0%0%0%0%0%2%2%4%0%0%0%0%2%4%6%2000004%0%0%0%0%2%4%6% 住宅新开工积Y商品房住宅售面积(右)欧派家居市值(亿元)欧派家居()0000顾家家居()顾家家居市值(亿元)303030303030503010志邦家居()志邦家居市值(亿元),国证券究所注:家板块入及润取W家居板中26年即上的司收入利润算;产数均月度相较上一轮底部区,们认为本轮周期:部深修缓但方明轮产加疫影业需弱需求P.14端来,至2年1月,品住单销面积续6个同滑,大跌幅-%而1-19商房宅求断性幅滑6月投资况来02以我月房产发资成连续9个下而08年仅现同比增放缓势。周期底更深修复,但政层面看,求刺激资金落,“项”“保产,策层预修方明。房地产开投资成额当月(亿房地产开投资成额当月比(图表1:单度商品房地产开投资成额当月(亿房地产开投资成额当月比(商品房销面积住宅当值(平米)500000500000000

商品房销面积住宅当同比右)

2%0%0%0%0%0%2%4%2022072022202207202203202110202106202102202009202005201912201908201904201811201807201803201710201706201702

000800600400200000000000002022202207202202202109202104202011202006202001201908201903201810201805201712201707201702

0%0%0%0%0%1%2%3%, ,图表1:02年11月以地政策梳(部)政府部门时间地方

政策文件会议

内容确保房地产市场平稳发展,扎实做好保交楼、保民生、保稳定各工作,满足行业合理融资需求,推动行业重组并购,有效防范化12月16日 - 中央经济工作会议国务院副总理刘鹤在第五

优质头部房企风险,改善资产负债状况,同时要坚决依法打击违犯罪行为。要因城施策,坚持住房不炒,防范化解金融风险、地政府债务风险。房地产是国民经济的支柱产业,针对当前出现的下行风险,我们已出台一些政策正在考虑新的举措努力改善行业的资产负债状况,12月16日 -11月28日 中国证监

中国-欧盟工商领袖和前高对话上发表书面致辞提出金融十六条措施,促进房地产市场平稳健康发展。《中国人民银行中国银行保险监督管理委员会关于做当前金融支提出金融十六条措施,促进房地产市场平稳健康发展。《中国人民银行中国银行保险监督管理委员会关于做当前金融支持房地产市场稳健康发展工作的通知》中国人民银行中国银保监会11月23日

引导市场预期和信心回暖。未来一个时期,中国城镇化仍处于较发展阶段,有足够需求空间为房地产业稳定发展提供支撑。证监会决定在支持房地产企业股权融资方面调整优化5项措施标志着供给端“三支箭”支持政策框架基本形成。11月21日

中国人民银行中国银保监会

全国性商业银行信贷工作谈会《钦州市支持房地产业平

2023年3月31日前,央行向商业银行提供2000亿元息再款支持商业银行提供配套资金用于支“保交楼封闭运行款专用。居民家庭首次购买普通住房的商业性个人住房贷款最低首付款比例11月21日 钦州市

健康发展的若干措(修订

由25调整为20。首套住房商业性个人住房贷款最低首付比不低于30,利率下限调整为不低于R减20个基点。11月8日

中国银行市场交易协会

“第二支箭延期并扩容持民营企业债券融资再加力

“第二支箭”由央行再贷款提供资金支持,委托专业机构按照市化、法治化原则,通过担保增信、创设信用风险缓释凭证、直接买债券等方式,支持民营企业发债融资。预计可支持约2500亿民营企业债券融资,后续可视情况进一步扩容。个人住房公积金贷款额度由60万元/户提高至70万元/户,个人房公积金贷款首付比例统一调整为20%扩大异地个人住房公积11月4日 抚州市 -《关于上浮个人住房公积

贷款支持范围,取消个人住房公积金罚款结清后第二套房准贷时的限制,开通异地缴存人办理商转公(不含直转)业务,下调房产开发企业贷款保证金标准至3。首次个人住房公积金贷款最高贷款额度的流动性调节系数上浮0.2;11月3日 厦门市

贷款最高贷款额度流动性节系数的通知》

多子女家庭首次申请个人住房公积金贷款最高贷款额度的流动性节系数提高至1。资料来中人民和国央民政府中国券中银行市场交商协中人民行抚州官厦市住公积中行头apa力优据们集道研来分市居牌进客流已下滑-,但头品牌销商通多维客,套化销售高转率和客值等然现健长2213派居亚邦居牌喜门零售渠分同长1、、1%、1%目行已至谷优选备强品牌易商、经(易活的居头。图表1:家龙头业增长备性-AGR Q家具零售额 10.1%5.1%-7.0%14.5%3.3%住宅竣工面积 -8.1%3.0%-3.1%10.8%顾家家居 29.1%17.0%25.5%40.喜临门 41.1%22.3%32.5%敏华控股 13.6%26.7%欧派家居 18.4%索菲亚志邦家居金牌,公公告注临门自主牌零增敏华为应财内销速其他司年度速为销增度增为总收入增速;家居3主要外销累,内增长旧稳健我们对203年家居需求保持乐观:3年竣工或乐观3以我地竣降幅先窄动端显复苏3家企大渠收入速比根我们算截止2年我国计工口过2平我预计若3年缺口别现%/0/,则经整理竣面分别比%.%+9/+2.%外2年-0月我商房售累计.47亿米同%,宅房施面积-0月累计达2.3平米-59%,在工空间大。房屋施工积住宅累计(万方米房屋施工积住宅累计比(房屋施工积住宅累计(万方米房屋施工积住宅累计比(,)商品房面累计(万方米)800600400200000800600400

商品房待面积累计比,右)

000 2 000 80 000 88 000 66 44 000 22 000 00000 02 000 2022082022052022202208202205202202202111202108202105202102202011202008202005202002202211202209202207202205202203202201202111202109202107202105202103202101202011202009202007202005202003, ,图表1:03年理竣工积算,测算疫情预期修正龙启扩张消费回补国疫防进优调阶1月国院布一优防控作二条施2发优落疫控新条,我们计下景消迎来渠方前商出率处2年9月不到%商空较220疫家头通线扩线展抢市场份绩现较韧计轮后头牌销商望启费方面,家居费刚根渠道研馈前部地区现求成订为年竣工订单,我们认为存在大量已竣工但未装修需求,疫后将迎来消费回补,预计20232起PS低基家居头长望步。图表1:我商铺出率指) 图表1:全建材家景气数BI)出租指数8%6%4%2%0%8%6%4%2%202209202209202208202207202206202205202204202203202202202201202112202111202110202109202108202107202106

我国商出租率

8 全国建材居景指数I)出租率数2022202210202207202204202201202110202107202104202101202010202007202004202001201910201907201904201901资料来:中商业合会 ,图表1:家企业疫后业反(单位亿元),零售:经营底部显现,零售化能力提升品类融合多维度,集中度加速提升2国地疫重扰下家龙头apa持续证本家中度升的:)争度生变供端速)秀业“多点花完品矩端提升跨周能提成从道客移龙头增长赖单提,自然流影下我们认为本轮家居商模改变更为彻底,赖门扩实现定增长为历,售能力提应对场化为关键供应链优、产性价升、品融合获客提升等续提单店,我们计伴随道革信化通,居牌管半下沉有诞强售牌巨。图表2:家行业增驱动资料来:渠道结构加速调整同增长成为主要驱动。制222年制量更为元化赖端装包渠道现优长022-3派居索亚家、金牌柜店量别增加、、、55家(菲主系店整目前欧派家、索亚开动增长弱,焦门构调整志邦居、厨柜仍备明显沉分来类合果制衣联制软体合销售订占持提,22-3菲品出单值为.81元同3.%预计家居单提中高位欧家单值升个202-3派家居菲亚店入同比167%+282软体格优化为20221-3喜门慕股门数量别877、+00家。外龙企加渠道整,大店例续升动单值升同增成拉动体牌主增驱动。图表2:定家居公零售店入对比7 8 9 0 1 Q-3欧派家居索菲亚志邦家居金牌橱柜

) 8298 9553 10903 11583 16267 1341数 5908 6708 7062 7112 7475 7475) 1405 1424 1544 1629 2176 1797 8 9 0 1 Q-3OY 7 8 9 0 1 Q-3) 5843 6686 6710 6812 8703 6737数 3035 3558 3736 5040 4863 4016) 19252 18791 17960 13515 17896 167757 8 9 0 1 Q-3OY -27 8 9 0 1 Q-3) 1644 1861 2131 2462 3152 2392数 1759 2363 2827 3232 3742 4167) 9348 7876 7540 7617 8423 57397 8 9 0 1 Q-3OY -157 8 9 0 1 Q-3) 1242 1421 1535 1600 2070 1348数 1250 1759 2144 2493 3062 3597) 9936 8078 7158 6418 6762 3748OY -187% -114% -103% 54% -162%,注:金门店未包阳台浴玛尼欧店图表2:软家居单收入比1 H1顾家家居喜临门

) 403649 520984 609687 764913 1071246 50994数 4935 6283 6570 6691 6456) 818 829 928 1143 16591 Q-3OY 14% 1191 Q-3)134905 190383 232863 308470 505439 3851数 1517 2020 2548 3140 3899 4575) 8893 9425 9139 9824 12963 8417OY 60% -30% 75% 320% -48% 8 9 0 1 2 ) 387090 470810 635450 863260 1100050数 2399 2614 2874 4122 5968敏华) 16135 18011 22110 20943 18432OY 116% 228% -53% -120%,公公告注:喜门自品牌店包喜门及喜眠线上多维度获客电商零售为新增长极。致消方变龙司加线上渠道客喜临门线运能尤突221223收入比增速分为48%双十连续0蝉猫京宁台垫目,主要电运经丰、营曝力大深洞察费心诉,计4旺季电维系增。,龙头过拓线上售渠道现更准客流及转,喜临门在天、京及音等台直渠延续长势芝华仕在猫京东播观看人分高达50万300万列音具及快家数行销额P。图表2:喜门电商入增及比 图表2:芝仕双十电商绩喜临门电增速)喜临门电收入比(,右)0%0%0%0%0%0%0%20172017

0%8%6%4%2%0%2022132021202020192018公年报喜临官公众号, 资料来:芝仕官2022132021202020192018加强流量前置主动获客整装渠道快速发展家居022年布质“千千亿计欧衣上合作部企过0、业超6元欧卫上年新签作企00作数高2%托装大居星之整同欧优材&欧铂拉迪打造集主流建材、家居、家装、装饰设计为一体的生态整装平台。索菲3装现入9亿(比10%单3为33(5.%公司推渠道供产直营联头部企,励经销合作地小企、设工作室等志邦居重装团队重构品体针对性发符装企的套系产品拓全与方部装0221发级企务牌厨整装通过营经方联推进至3末装为1家较年末6。图表2:家企业整业务展单单位:亿元年 年 年 年整装收入整装占比整装收入整装占比年整装业务进展居 0

量出亿”- 设-系//// 品、亚 7 % 3

饰249居 / /公公告欧派装千城千“发会,家家整价值链布会, ,龙头市占率提升加速定制根我测算0-1年/衣木门CR4分别从.%./04提至1.2/2.%/.%年均1.ct/+.pc/+7pc集中提更主系制龙从柜衣品融合续发方,根据们20-21年家临合市率从1.提升至8.%年+21c垫面01-021年喜慕股家华控百合市预从.%升至6%均.pc其床垫中度提升快主系体头从发床,类合效显。橱柜5 6 7 8 9 0 图表2:定家居市橱柜5 6 7 8 9 0 橱柜(亿元) 567890市场规模 776 937 956 988 1,028 1,001 1,084欧派家居 38.5 43.7 53.5 57.7 61.9 60.6 75.3索菲亚 0.9 4.1 5.9 7.1 8.5 12.1 14.2志邦家居 11.2 14.2 18.8 19.3 21.2 25.0 29.3金牌厨柜 6.5 9.3 13.9 15.4 17.8 20.7 24.8衣柜(亿元) 5 6 7 8 9 0 市场规模 612 745 763 767 773 754 830欧派家居 13.4 20.2 33.0 41.5 51.7 57.7 101.7索菲亚 30.7 40.8 54.4 63.9 66.1 67.0 82.7志邦家居 0.2 0.9 2.2 4.3 7.3 11.4 17.6金牌厨柜 0.0 0.2 1.4 3.1 5.0 8木门(亿元) 5 6 7 8 9 0 市场规模 313 376 391 374 395 380 440欧派家居 1.2 2.1 3.2 4.7 6.0 7.7 12.4索菲亚 0.7 1.6 1.9 2.9 4.6志邦家居 0.1 0.3 0.4 1.7金牌厨柜 0.0 0.1 0.2 0.8

欧派家居 5.0% 4.7% 5.6% 5.8% 6.0% 6.1% 6.9%索菲亚 0.1% 0.4% 0.6% 0.7% 0.8% 1.2% 1.3%志邦家居 1.4% 1.5% 2.0% 2.0% 2.1% 2.5% 2.7%金牌厨柜 0.8% 1.0% 1.4% 1.6% 1.7% 2.1% 2.3%4 % % % % % % %衣衣柜 5 6 7 8 9 欧派家居 2.2% 2.7% 4.3% 5.4% 6.7% 7.7% 12.3%索菲亚 5.0% 5.5% 7.1% 8.3% 8.5% 8.9% 10.0%志邦家居 0.0% 0.1% 0.3% 0.6% 1.0% 1.5% 2.1%金牌厨柜 0.0% 0.0% 0.2% 0.4% 0.7% 1.0%4 % % % % % % %木木门 5 6 7 8 9 欧派家居 0.4% 0.6% 0.8% 1.3% 1.5% 2.0% 2.8%索菲亚 0.2% 0.4% 0.5% 0.8% 1.0%志邦家居 0.0% 0.1% 0.1% 0.4%金牌厨柜 0.0% 0.0% 0.1% 0.2%4 % % % % % % %,公公告测算 ,公公告测算图表2:软家居市规模图表2:软家居市规模亿)图表2:软家居市率()床垫及床架(亿元) 市场规模 696781804982慕思 24.7230.2434.7448.83喜临门 19.8824.3129.8548.75顾家家居 10.6711.4716.4824.89敏华控股 4.5411.0319.6528.02梦百合 .7.6.1.5沙发(亿元) 市场规模 顾家家居 24.1727.3133.2043.88敏华控股 34.3036.6059.8971.14喜临门 .5.2.9.9注:敏控股据为应财,转换成民币径;华29床垫数不含商;分数为算得来存在差风。

,公公告测算新房市场依赖度,长期成长空间阔存量将至龙头行存量市面房老现据00中口普,居住在0年龄上庭户占为6%部住房量差厨等施缺,旧房翻或局改造带动家需求升。者对居要求提升加速更频次,软家居床垫发)由更易耗、周期较,有先于家居存房市场到。头把消者需求构变化率加码存房场,喜临门一城市试床以换活欧派家居把存房厨空改需“8内厨换”化在费者厨事部合一步出卫新餐。图表3:00年我存量住房龄结(以数计) 图表3:00年存房设情()10年以内37%

112032%

3140年50年50年以1%41502%2130年20%

% % % % % 0%贝研究, 资料来:贝研究,算我们预计远期超300万户年存在家居需求其超源于存量市场据我测算,221年计5户年在制需38万户年在体求假设年新市中制软的连率10.量中定对体连为1:0.家居场户合过0万/。期伴总口下和品房售面积递减我们计存新将主家居场需且随着费者装修、交付程一体的求来高制和体体呈比快速升我预远共730万户年在居需,新房场存房场求分为97户年和373户/年,比为1%和%。从客户维度看家居头长空间定制经测算021年派居菲亚志邦家、牌柜售道客数别到、4万,定场中户数占分为.%%2.和18客户模别备.5..4倍增空体我们算021年家喜门销售渠户数别达到09万体市中户占分为27.3则有.028倍客户场待欧派家居修市的户有分达到.%和.%大居力头步增。图表3:家龙头远客户(户)2019 2020 2021 远期欧派家居625984244索菲亚595565163志邦家居23243189金牌厨柜18192481顾家家居6577104518喜临门707389335,公公告测算从客单值维度看家居成长空间:居业单品更重过类伸与品类融合升客价欧派居例中预221年司制对沙软床、他配主材连带分为、1、、%则合综合单值(厂口)为.16万元公未平出客单有提升至372元,长期收有提至08元在家市的率到1.1相当仍近4倍成长顾家例中预201公司体餐其配定的连带分为3%、0、,融订综单值出价径为087万元,公司来均单有提至.0元长入有提至76元规模占率为.%相当仍超7成空。图表3:01年龙客单测(中性期假)主辅 沙发及 软床及 软床及 其他 2021年综合连带率 橱柜 衣柜 卫浴 木门 定制 床垫 餐椅材配套配套床垫家配客单价(元)欧派家居100%40%45%39%5%15%15%20%21632索菲亚15%100%8%5%15%14098志邦家居100%20%3%3%13%11310金牌厨柜100%15%9%3%10%10122顾家家居3%100%30%30%35%8747喜临门2%13%100%59%30%6948,公公告测算客单值(元欧派家居索菲亚志邦家金牌厨顾家家敏华控客单值(元欧派家居索菲亚志邦家金牌厨顾家家敏华控喜临门乐观连带率假设 中性连带率假设年 远期 成长空间(倍) 年 远期23128 40525 1.8 21632 3723215457 25600 1.7 14457 2404112310 23219 1.9 11310 2101911122 19701 1.8 10122 175019096 16413 1.8 8747 1497510553 13353 1.3 10553 133537348 10259 1.4 6948 9784成长空间(倍1.71.71.91.71.71.31.4年201351345710610942283悲观连带率假远期33940224811成长空间市场规模(亿元欧派家居索菲亚志邦家金牌厨顾家家敏华控喜临门年193.84100.1937.9826.9294.9593.1865.50远期988.64416.36207.70160.21850.08447.47343.77成长空间(倍5.14.25.56.09.04.8年181.3093.7134.892远期908.3市占率(%)欧派家居索菲亚志邦家金牌厨顾家家敏年5.0%2.6%远,公公告测算成本回落规模效显,盈利修复可期成本回落&规模效应显现,盈利修复可期。受益美国加息及海外需求走弱,大宗原材料价下趋明前D(绵D(绵钢泡醚胶价自年内高分降2%、%、、3%、%居龙上原压改。此,2年配毛较比提模应较影居头利能有所承压公通产结优提费投效预计023年基背利弹有望显。图表3:原料价格跌幅期间涨跌幅(年)皮革148%T(海绵)292%M(海绵)114%钢材(铁架)58%布76%五金软泡聚醚同比涨跌幅(同比涨跌幅(年均价同比年)105%189%345%期间涨跌幅(-至今) -.%同比涨跌幅(同比涨跌幅(1价,2年2月2年2月7日2022001钢材综价格数2022钢材综价格数2022001202200120220012021101图表3:钢价格指数图表3:钢价格指数2021001,国证券究所2021,国证券究所2021001806040200020218060402000

20221012022001现货价:I:国内现货价:I:国内20220012022001图表3:图表3:I价(单:/202110120210012021001,国证券究所2021,国证券究所20210018006800600400200000800600400200000

2022101市场价中间软泡聚(散市场价中间软泡聚(散)华东202200120220012022001图表4:软聚醚价图表4:软聚醚价(单:/吨)202110120210012021001,国证券究所2021,国证券究所202100130010090300100900700500300100002022101 价格指数五金 价格指数五金料铜价格指数五金料铝图表3:五材料价图表3:五材料价(单:)价格指数五金料20220012022001202200120211012021001,国证券究所2021,国证券究所2021001202100160504060504030201000

2022101现货价:I(M现货价:I(M0:国内202200120220012022001图表3:M图表3:MI价格单位202110120210012021001202100120210018006800600400200000800600400200000

2022101市场参:浓乳市场参:浓乳)20220012022001图表4:浓乳胶价图表4:浓乳胶价(单:/吨)202200120211012021001,国证券究所2021,国证券究所20210012021001500300100500300100000000,国证券,国证券究所P.25图表4:家龙头零毛利()5%

欧派家居 志邦家居 金牌厨柜索菲亚顾家家居喜临门索菲亚顾家家居喜临门5%0%5%0%20223202222022120214202120223202222022120214202132021220211202042020320202202012019A,公公告注:索亚、家、临门为合毛利走势其他零售道利率工程:风险收缩,格局优化精装修市场增长放,居大宗业务收入及润缩。04-200全装房增量自1套至36,CR达2.5;220年8月来产“红线出台,部地产项目装修转毛坯增加回款,外地商违件频发精装房场模期缩1同-1211同比489备资金件的房产企央议提升供商争剧22家龙大业模收、盈利力压。图表4:0421年我精装规模 图表4:我精装房模(月)5000500050000

精装房盘房数(套)o()04 06 08精装房盘房数(套)o()

0%50精房盘数万)5%0%0%5%1%1%0%0%0%0%0%1%2%3%4%20220920222022092022052022012021092021052021012020092020052020012019092019052019012018092018052018016%奥云网, 资料来:奥云网竣工数据回暖,工程家居已现复苏。23以我国地竣工幅率先窄,带工程端显著复苏,3欧派家居/索菲亚/金牌厨柜工程渠道收入分别同比.%/0/+42%,志邦家居/江山欧派降幅环比收窄c29c,龙头工程渠道已现改善趋势。计交政催下,工据续善且延项陆释,计4渠道绩步长3年低数预大收增长暖。信用风险收窄龙头大渠道稳中求进222头家公谨合房优工程端客结。应账角度看20223家居金厨应账余/收入例为2%2%相较目江欧派面自大票及款占总应收为6%占然较,计随交资金步地大整风险。图表4:011223大宗务收入比() 图表4:0213收账及据及占宗收比例2022320223末收账及票(亿)应收账款票据大(右)1234123欧派家居26547706YOY89.7%30.5%33.1%21.9%36.9%-7.0%-19.5%1.4%收入占比21.9%17.6%16.9%17.2%18.0%16.2%12.5%16.1%索菲亚45324067YOY135.2%-14.2%-34.2%6.2%-9.3%-0.2%0.7%收入占比20.7%14.4%12.3%16.2%15.4%16.5%13.1%11.6%志邦家居39125358YOY52.7%55.8%53.6%26.2%40.6%-1.5%-11.7%-5.9%收入占比19.1%31.9%28.7%39.5%32.0%16.9%27.1%25.8%金牌厨柜95735813YOY68.5%99.2%14.2%0.4%28.2%27.9%-2.8%42.5%江山欧派60332296YOY38.3%5.1%-24.1%-37.7%-14.9%-11.2%-30.0%-0.3%收入占比75.6%75.0%71.3%61.2%70.3%64.9%62.8%66.4%86420 , W,

6%4%2%0%0%0%0%0%原材料价格回落供优化提效盈利能力企稳前行竞加导致程渠道价格争激,且料价格续高运行宗渠道润率压。制约盈能力的负因素望缓我们判伴随交楼地产商金回,原价格高回落,家龙供链化提,23年工渠利润有企。欧派家居志邦家居金牌厨柜江山欧派图表4:家龙头大渠道利(欧派家居志邦家居金牌厨柜江山欧派5%0%5%0%5%0%5%0%5%20223202222022120214202120223202222022120214202132021220211202042020320202202012019A资料来:公公告中期格局优化,龙份有望持续提升。-01柜配行业C3从2.9%提升ct至2.%中1欧家居志居牌柜占分为.9、.%5(别同5.pc.c、c,地端紧势龙市占进一步提升我们计伴业格局化,头凭金实力与优房企绑定,宗业务长增具持性。图表4:021装修市橱配套品结构 图表4:09221装修场橱柜套头品牌额走势我乐2%柏厨2%索菲亚2%优菲3%现代筑4%

其他20%

订制34%

6%4%2%0%

欧派 志邦 金牌 博洛尼博洛尼 欧派 5%金牌 志7% 7%

14%

092 001 002 011 012 021奥云网, 资料来:奥云网24出口:关注外需修复及盈利改善外需延续弱势,静海需求修复。02受冲突通等素响海外求疲软房产气低,-1我国具其件累出金同-.%;0月美国居售存批库存别比11./+.3至.2美/11.07亿美元分处史/9%位库压力较大顾家、华股等销订单续位当欧经济续弱家去压力存美成销仍处行通道、房售幅窄3家出仍观,静外改带出景气修复。出口金额家具其零当月值出口金额家具其零当月同2021年021图表5:我家具出金额出口金额家具其零当月值出口金额家具其零当月同2021年0215%0000000000000000000000000

0%0%0%0%0%2%4%6%2022112022202211202206202201202108202103202010202005201912201907201902201809201804201711201706201701

0%5%0%5%0%5%0%顾 喜 敏 金家 临 华 牌家 门 控 厨居 股 柜

江 志 欧 索山 邦 派 菲欧 家 家 亚派 居 居, ,图表5:美家居零库存同比 图表5:美家居批商库及比500000500000500000000

美国:零售库:家具、家用装饰、电子和家用电器店:季调(百万美元美国:零售库:家具、家用装饰、电子和家用电器店:同比(%,右)

0%0%0%0%1%2%3%

200000000000000

美国:批发商销售额:耐用品:家具及家居摆设:季调(百万美元美国:批发商销售额:耐用品:家具及家居摆设:同比(%,右)

0%0%0%0%0%0%1%2%3%20220920222022092022052022012021092021052021012020092020052020012019092019052019012018092018052018012017092017052017012022092022202209202205202201202109202105202101202009202005202001201909201905201901201809201805201801201709201705201701, ,图表5:美新建住销售万)及同(,) 图表5:美成屋销(万)同比(右)20000

美国:新住房售折年:季调美国:新住房售折年:季:同比0102030202209202209202205202201202109202105202101202009202005202001201909201905201901201809201805201801201709201705201701

20000

美国:成销售折数季调美国:成销售折数季调同比0102030202209202209202205202201202109202105202101202009202005202001201909201905201901201809201805201801201709201705201701, ,欧美航线运费回落出利润或边际改善。2年1月东美/洲线运指数分别年高降/6%/5,需软动航需及价弱此外家居龙海供链局善敏华控股南墨哥产逐释支海供给顾家家居积推外组构调、大土营墨西基产建完,内外销床垫续献量海费回应链本效我们计口居润力有缓解。图表5:I数()00:综合指数:综合指数:美东航线:美西航线:欧洲航线00000000002022202211202209202207202205202203202201202111202109202107202105202103202101202011202009202007202005202003202001201911201909201907201905201903201901,25投资建议我们为3年情弱竣乐背行业求支此3售家或持绩性且有在-3出复地预已修地产售复苏预计慢,值再点难度大,当前处历史部、上修间可观核荐:顾家居欧家喜临门体敏华控股慕思股份制关索菲亚志邦家居金牌厨柜曲美家居等。保交催、先苏且受产合竞加,龙份进步升223-业绩现苏根我测算23竣工乐,计23工增长持续性强核心推荐:山欧(2213B入占约5%金牌厨柜(21-3B端入约3%志邦家居21-3B端入比约%皮阿诺(21B端入比约%王力安防(221B端入占约%。年度营业收入(亿元)年度归母净利润(亿元)图表5:家重点公盈利测年度营业收入(亿元)年度归母净利润(亿元)公司顾家家居2021183.422022E187.612023E213.662024E245.9122年同比2.28%23年同比13.89%202116.642022E18.952023E21.652024E25.5922年同比13.85%23年同比14.25%2022E18.12023E15.92024E13.4敏华控股215.3411.8814.2716.95-94.48%20.12%22.471.091.722.27-95.15%57.80%272.8172.9131.0喜临门77.7289.55108.95131.2515.22%21.66%5.596.328.3410.4313.11%31.96%18.313.911.1慕思股份64.8166.2876.8189.302.27%15.89%6.867.198.7811.154.74%22.11%18.715.312.1欧派家居204.42214.00235.19265.654.69%9.90%26.6627.5331.4336.283.28%14.17%27.624.120.9索菲亚104.07116.82134.60152.5712.25%15.22%1.2312.4514.6416.81915.70%17.59%13.711.710.2志邦家居51.5355.7064.4373.838.10%15.67%5.065.476.427.298.21%17.37%16.113.712.1金牌橱柜34.4839.0045.5152.8113.12%16.69%3.383.634.294.957.40%18.18%12.810.89.4江山欧派31.5733.9841.7741.777.63%22.91%2.572.254.365.30-12.58%94.31%38.820.016.4曲美家居50.7353.5058.3865.995.45%9.12%1.782.093.555.1917.48%69.86%18.911.17.6王力安防26.4530.8941.3841.3816.79%33.96%1.381.612.663.5716.81%65.56%27.116.412.2皮阿诺18.2434.1339.3044.7987.15%15.15%7.29)3.692.683.34-150.63%-27.33%9.613.210.6,注:估截至02年2月19;敏华股、力安、皮诺江山欧来自一致期,他来自们预测造纸:低估值、顺周期,布局正当时写在前面:造纸求内宏经济密相,求复且上成本降期强估值历史位布正时优选具局长。纸浆:浆价回落预期强,重视纸企盈利弹性周期复盘:全球济关联度高,供给波影响更为明显7年-218年0月:供给收紧、需求暖动浆价景气向上。,因期纸浆价低,尼PKI目巴西brirsLaoas工投情均于预,CPC巴浆厂炉、智连续生火等件频扰乱球纸供;国供给侧改革环保策趋汰大量能。求端球经济气,国中能出清加需求复苏,纸企盈利水平提升带动木浆需求高增,期间针叶浆/阔叶浆价格同比506/41。8年1月9年:产能集中落地、易致行业需求遇冷,价位回落。前期落地能集投放给层面力缓;而成品纸求下,且需求受易战影企多入阶219底价回7年上前的期间叶浆阔浆跌幅到3.%/8.%。0年-201年1月疫情扰乱供需浆价升后回调220伊冠肆致浆价走低,3来流动放、求复致大商价反,1年6月针叶涨点92/,前高点2/,3需见,纸回落带浆下,1年7月-1浆下跌9./2.8。1年2月至今全供应链扰动突出供给收浆价涨至史高1年底以全供持受期事扰机拿大C洪导路运受限,222年-0月国针/叶浆口别同-2.5/-8.%2年1月1起兰UM纸人罢历过0天1美流厂检根据atarkt022年-9月全球意外停机响商品浆供给量约32万吨乌冲球源格涨罗因乏白学品减针(1年我自俄罗斯叶进量比%欧材易锁制欧国生能项目期转产aco6万目已迟产7个度PM20吨迟2个此,转换永性机进缩减0吨浆应针叶阔浆分至/3美元吨历高位。图表5:0622年浆走势木浆供情况100进口针叶美元吨)100进口阔叶浆美元吨)9929959009100进口针叶美元吨)100进口阔叶浆美元吨)992995900908738079078370605040202210202207202204202201202110202107202104202101202010202007202004202001201910201907201904201901201810201807201804201801201710201707201704201701201610201607201604201601图表5:停导致木减产(吨)0 K 5846858468849940532934728322415818.137951862314716477764231544265856228820222022320222202212021420213202122021120204202032020220201201942019320192201912018420183201822018120174201732017220171as,(纵标数为减量)浆价判断:21-Q2下行确定强下幅度预计-20美元吨针叶浆略回落叶浆坚挺至2月1日针叶阔浆价为38868/吨处历史/9分位分较期点降7美/5美元1末内针叶浆阔浆格为76/56元吨较期点降8元2。外报价看,0以来NrhodrmcMecrCegaLM及aco针浆别调美/,1月LIM阔浆下调0美/,2月no阔浆下调0美/Aao浆1月和2月分调0美/。针叶浆内价格元吨阔叶浆内价格元吨图表6:外浆价(针叶浆内价格元吨阔叶浆内价格元吨000000000000002022112022202211202209202207202205202203202201202111202109202107202105202103202101资料来:卓资讯 ,图表6:近纸浆外报价理纸浆供应商品种执行日期调价幅度巴西Suzno阔叶浆12月金鱼820美元/吨(-40美元/)针叶浆银星940美元/吨智利Aruco 木浆 12月本色浆金星780美元/吨(30美元/吨)巴西ArcmzCelulose 阔叶浆 11月 小鸟860美元/吨俄罗斯IIM木浆11月乌斯奇针叶浆930美元/吨(0美元/吨)布拉茨克阔叶浆880美元/吨10美元/吨加拿大owood针叶浆11月北木960美元/吨(-30美元/)智利Aruco木浆11月针叶浆银星940美元/吨(30美元/吨阔叶浆明星885美元/吨(持)本色浆金星810美元/吨(30美元/吨)巴西ArcmzCelulose阔叶浆10月小鸟860美元/吨加拿大WstTimer针叶浆10月凯利普940美元/吨(20美元吨)加拿大Hc针叶浆10月马牌930美元/吨(-30美元/)加拿大MeerCelr针叶浆10月月亮930美元/吨(-20美元/)加拿大Weeeuer针叶浆10月虹鱼990美元/吨(持平)加拿大Clst针叶浆10月雄狮950美元/吨(持平)加拿大owood针叶浆10月北木990美元/吨(持平)乌斯奇针叶浆950美元/吨俄罗斯IIM 木浆 10月布拉茨克阔叶浆890美元/吨+10美元/吨)智利Aruco 木浆 10

针叶浆银星970美元/吨(持)阔叶浆明星885美元/吨(持)本色浆金星870美元/吨(持)乌拉圭MDP 阔叶浆 10月 明星885美元/吨(持平)资料来:卓资讯隆众讯,全球商品浆发货改洲库存环比显著提发货况4流厂仍停产检修划如uznocrz厂aoLcal工厂,相于2221明减少0月界0要国总货同.2(中针浆-.%阔.2环比-0.%对国量同+.3-.1过运工问步缓,预期4球品发量有持回从情况0月内木浆存共5同比1.%+7处于等水平Q3以来欧洲港口木浆库存中枢上移,0月共1万(同+1.%环1.2已回到1年3月浆快速下时高。图表6:02年界0要浆国商化学出货同比动 图表6:龙浆厂停计划万)5%0%5%0%5%0%5%1%1%

1月 2月 3月 4月 5月 7月1月 2月 3月 4月 5月 7月 8月 9月10月龙头企业及浆厂202220231 2 3 4 1 2 rr-Ml²-59万吨rr-MlB-83万吨rr-MlC-92万吨mprrzM-165万吨re-110万吨omra-69万吨Mr-Ml1-60万吨Mr-Ml2-113万吨o-52万吨Trsgo-M1M-130万吨Trsgo-M2M-195万吨rl-56万吨ro-2oonlroaldPPP, Aao年,zao年报,注:Aao字代表机天数 青岛港保定库常熟港图表6:国港口木库万) 图表6:欧港口木 青岛港保定库常熟港503010202206202206202201202108202103202010202005201912201907201902201809201804201711201706201701

008060402000

欧洲港木浆存(吨) YY()0%0%1%2%3%2022092022202209202207202205202203202201202111202109202107202105202103202101202011202009202007202005202003202001资料来:卓资讯 Epp,海外产能投放在即供矛盾显现。增能aco156万浆划2旬试(目设完成%,货计在3年-2月入内场此外PM0吨厂划2231投已动次回锅炉试现预在3年末-2进国市合考产爬影201纸浆给量全球%上。年 西 rael-年 西 rael-吨 月时间 国家 公司 产能(万吨) 种类 预计投产时间 实际产量(万吨)rao年 LD 西 0 浆 Q1eoseUMQ末年Mesä浆Q末rop浆年zao年arael西 orao 0 浆 圭 arael 0 浆

合计UM众号纸业,纸视,生用纸志,司合计需求边际走弱纸厂刚采当海需走0我双纸铜/板白卡出量为8605./2.8万较内分别降3/3%/01月全球MI为8.%环比-6pc其美经具性短未复洲区胀仍有上空滞风为突国方1月PI为(-.c低于枯荣,内1普为造淡,去年品纸1费占仅约%。印度巴西中国图表6:全及各国I走) 图表6:我白板及卡纸印度巴西中国 进口量当月,万) 出口量当月,万)0 5 0 5 0 5 5 0 5202207202204202207202204202201202110202107202104202101202010202007202004202001201910201907201904201901202211202209202207202205202203202201202111202109202107202105202103202101202011202009202007202005202003202001201911201909201907201905201903201901, 资料来:卓资讯图表7:我双胶纸出口量 图表7:我铜版纸出口量4 进口量当月,万) 出口量当月,万) 进口量当月,万) 出口量当月,万)2 0 8 86 64 42 22022042022202204202201202110202107202104202101202010202007202004202001201910201907201904201901202207202204202201202110202107202104202101202010202007202004202001201910201907201904201901资料来:卓资讯 资料来:卓资讯图表7:我成品纸季节求比()1 2 3 %%%090001090001090001090001090001090001纸 纸 纸 纸 纸 0%0%0%0%0%0%0%0%0%资料来:卓资讯浆厂并购整合龙头议提升全球针叶浆产能20万吨阔叶浆产能380万吨从角看,林资气候及输条等因致商品产地对集其中针浆产能中西(北(%叶产集中南地(从企角年龙浆购整导行集度一步(09年1月uzno收购bra目行业R5过%阔中具林一化的龙浆厂对游备议。图表7:全商品浆能分商局(万)3%3%4%4%4%5%6%7%8%16%0 00 00 00 00 00 3%3%4%4%4%5%6%7%8%16%2hAalGblEgMasCeee,注:Aao含即将产的6万吨浆厂图表7:全阔叶浆能分区局 图表7:全针叶浆能分区局其他地区加拿大美国日本 智利4% 日本3%东欧3%中国3%5%利比里亚7%

2%2%其他亚国1%

巴西46%

6%东欧8%加拿大21%

1%西欧33%印度尼12%

智利乌拉圭14%

美国27%2hAalGblEgMasCee,

2hAalGblEgMasCe,俄乌冲突催化,全球纸浆成本线上移。全球平均针叶浆/阔叶浆现金成本分别约为540/45美元其阔成本构浆维比4%-5%化品比-2%、能源比-1%运比1%-1%2年球能成攀半欧洲然气价格同比+33%;且全球木片供应紧张,-0月我国进口针叶/阔叶木片价格同比/+%,12/3全球制浆龙头o木片成本分别同比/+8/+9源及工本别比1%+4%+4成中枢升支撑木底价,当商品格更(R5超%其阔浆中更、龙头话权强。我们预计本轮浆价度及程度取决于纸供释放节奏及需求复斜考虑短期增量较大且需边走弱库存走我们纸浆价格在22Q1Q2下跌概率较大但考虑局优成本抬升我预计针浆阔叶浆价底部分在0美金、-70美金,高于上一轮周期底部格针叶浆58美元吨、阔叶浆美元吨。图表7:Aao木现金本构拆分分生地区) 图表7:各区木浆金成对比木纤综合芬兰瑞典加拿大英国哥比亚智利

化学

人工及源等 运费 销售% 0% 0% 0% 0% 0%Aao年, Aao年,图表7:欧天然气格走(/百英热位) 图表7:zao吨本走(西雷亚/吨)5 世界银行欧洲商价格天然气52022202205202203202201202111202109202107202105202103202101202011202009202007202005202003202001201911201909201907201905201903201901

50005000500050

木片 能源及工 人工、修等定成本000102030411121314212223, zao年,中期供需:供需平衡,核心关注全需复苏需求端:全球需求中国贡献主要增量。021年全针/阔浆量分为2500360万吨,按下游用途划分,2年全球生活纸/包装纸需求占比分别从7/8提至%1献要求长根据林团近年球阔/针叶浆求量CR别为2.%1.%预计05年球品需量到0万吨(4年AR为2.%。我是品第大费市21-020叶浆求占重从提升到%分游制来生活文特装纸浆量占比分别为%2216/10%,预计生活用包装卡纸用浆需求驱动全球商品浆需稳增。070902E图表8:01年全商品需求 图表8:0722年全070902E商品浆80

0%针叶浆(50万吨)阔叶浆(60万吨)0%5%0%5%0%5%0%

生活用纸 文化用纸 特种纸 吸水纸 包装纸资料来:芬集团 PPP,Aao报图表8:0029年全商品需求 图表8:02年19月界0浆国发量增()阔叶浆求量百万阔叶浆求量百万针叶浆求量百万全球商浆需量增速0 0%0 0%0 0%0 0%0 1%0 2%0 3%0 4%2029E2028E2027E2026E2025E2024E2023E2022E202120200 5%2029E2028E2027E2026E2025E2024E2023E2022E20212020

0% 东欧 东欧北美 其他亚市场 西欧 拉丁美洲1月 2月 3月 4月 5月 7月 8月 9月 10月0%0%0%1%2%资料来:芬集团 PPP,中国阔浆需占比0701产量产能产量产能产量产能产量产能产量产能CAGR中国阔浆需占比0701产量产能产量产能产量产能产量产能产量产能CAGR5.1%6.3%0.0%1.2%4.0%0.1%9.5%0.7%5.9%1.5%白卡纸 双铜纸 双胶纸 生活用纸 总体5%0%5%0%5%0%5%0%

0000000000020202019201820172016201520142013201220112010200920082hAalGblEgMas2020201920182017201620152014201320122011201020092008

资料来:卓资讯供给端全球进入快放国内新增浆纸基本匹配全来看未来个季度aco6万阔02年2月UM10吨叶(03年3月、芬兰Meä89吨叶3年9继产23后有多增(cll0吨acel10阔叶计2-225年全新商浆量0万,全球给约1%国内201末纸业西海0吨浆0万吨化浆继产玖合计2吨浆产继于224产,外,五洲仙均自木产能计0-203行业增纸能本配。图表8:全商品浆能投计表UM众号纸业,纸视,生用纸志,司网,公司品类地点产能(万吨) 计划投产时间图表8:我公司品类地点产能(万吨) 计划投产时间太阳纸业 化机浆 广西北海 20 2021年10月太阳纸业 化机浆 广西北海 40 2021太阳纸业 化学浆 广西北海 80 2太阳纸业 本色针叶木化学浆 广西北海 20太阳纸业 半化学浆 广西北海 41太阳纸业 本色化学浆 广西南宁 50玖龙纸业 化学浆 湖北荆州 6玖龙纸业 化学浆 辽宁沈阳玖龙纸业 本色浆 广西北海玖龙纸业 化机浆 广西北海岳阳林纸 化机浆 湖南广西金桂 化机浆 广五洲特纸 化机浆仙鹤股份 化学浆仙鹤股份 漂白化学机械浆仙鹤股份 漂白化学仙鹤股份 化机仙鹤股仙鹤股仙鹤股仙鹤股仙鹤股仙鹤股联盛wd公司告,公告,引未,纸网,中期供需弱平。据们测来全商市场02、22、205年供增量-需增分别为75万、5吨、0万,期供弱衡但虑到2023-4全或入新轮求复周,计需平衡被破。图表8:全商品浆需平表万吨Beachedtwdkratpup(漂白针叶木浆)ar,änekk,S&thers(瑞典S集团)-4Svetgrk,Mnd,m(俄罗斯m)hdwn,eup&thers(美国Dmtar&其他)9-3rauc,KabnPuma(巴西rauc)-0-0-0针叶浆新增产能-0-----针叶浆新增需求-0-0-0Beachedhardwdkratpup(漂白阔叶木浆)EE,tr,Prtugal(葡萄牙tr)7432SãoPau,Maranha,Mucuri(巴西金鱼)5Puma(巴西KLBI)2uaba(巴西MP)6TrêsLaga(巴西Fbra)太阳纸业(老挝)PPOKI(印尼PP)-25-5晨鸣纸业(山东)STR(巴西Brace)MP(智利rauc)PaodesTrs(UPM乌拉圭)MetäFbre’sKemi(芬兰)Suan(巴西)Prace(巴拉圭)Sapp,Wdand,OdTwn,Reute&rhers(北美等其余项目)-1-8阔叶浆新增产能-阔叶浆新增需求--0-0全球新增商品浆产能-全球停机产能全球新增商品浆需求-0-0-0供需差值-2-8-2资料来:卓资讯,wsg,芬林集团as,注:表均为增产数据大宗纸:需求复苏为核心周期复盘:浆纸格联动性高,223年有望复刻209年浆纸背离走势原材料能为造纸核成本静待本压力缓01太纸/纸/汇纸业/岳阳林纸原料成本占比分别为%/0/6%/8%,能源动力成本占比分别为10.%12./27/10%,因此纸企盈利与浆价及能源价格波动高度相关。其中太阳/晨鸣木浆木片等占材料比约%拥有有浆线、自备厂的公具备成本优势。根据我们拆分测算,太阳/博汇/晨鸣/岳阳林纸纸浆自给率分别为-60/5%/0/5%部分滑价动穿周。图表8:01年太纸业营务成本分 图表9:01年晨纸业营务成本分产品运费用4%其他制费用1%能源动力11%人工成本

78%

33%

原木7%木片13%废纸

其他制费人工成本5%折旧1%4%运费5%能源动力13%

原材料60%

木片 木浆33% 12%2% 其他折旧 3%4%

化工材料6%16%

12%

其他15%注:能源动力中95为煤资料来:公公告 资料来:公公告图表9:01年博纸业营务成本分 图表9:01年岳林纸营务成本分21%

其他制费用运费 2%5%

制造费用

废纸芦苇 9%1%杨木5% 浆板11% 直接材料 松

32%人工成本3%折旧5%

原材料64%

直接工资1%

88%

11%

20%

10%资料来:公公告 资料来:公公告复盘纸走势纸价价走势本协,浆价格变直接响纸利表现林体的司易越周。8年209年4月贸易战拖累内需,浆同:8年球价位落,本支撑易影内需我纸纸费量比-.%纸盈承18年底流厂PE于-,191价降阶段低(胶/纸白纸分较08高下降0.0%25.4/2.6%。9年5月-200年3月需求复苏,浆纸势化:92以产价意成品纸季价步地浆价续弱纸前高价存渐耗9年双纸与浆价刀从50扩至0元龙企盈水平季复PE修至-。0年4月-1年3月浆纸同涨高木浆给受益疫海外求3以来浆纸同向上鸣、太凭借高木给率平成本行周持续获纸价上的额白卡需端限令化供端业中P收购博)化业价,涨更。0年4月1年3月景气下行,浆纸。1年3月价至顶点龙头纸企PE位于-2纸回,厂盈表及值自点下纸价回带浆下,阳纸受于解高气P&值持对。1年2月至今浆高位支撑纸价纸处利及估值底21末来供扰动下浆价涨至历史部终端需求受疫情拖,当前双胶纸/铜版纸/白卡纸行业毛利率分别为/-./1.1%行业盈平线已近1纸值史低太阳纸业借溶浆、浆优势充分益于上涨行。当浆价跌预期预计纸跟下,下幅度弱吨利望。本轮周期纸浆价格下行确定性强目前产业亏损已达3个季度我们预计伴随国内经济复苏、有望复刻2019年情况,产业挺价意愿强,浆、纸势分,企业盈利步。88888899888888999999000000111122222------------------------------13579113579113579113579113579888888999999000000111122222------------------------------13579113579113579113579113579------------------------------88888888888899999

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 疫苗研发的新技术、新材料考核试卷

- 淀粉行业的市场销售与销售管理考核试卷

- 自然资源在幼儿园课程中的有效运用

- 重症医学科护理教学计划

- 臀部塑形操课件

- 2025保险公司借款合同样本

- 2025办公场所租赁合同范本

- 2025装饰合同范文

- 2025建筑工程合同范本3

- 2025YY经济适用房买卖合同

- GB/T 3785.3-2018电声学声级计第3部分:周期试验

- GB/T 28462-2012机织起绒合成革基布

- 接触网工复习题库及答案

- 儿童泌尿道感染(课堂PPT)

- 全国压力容器设计单位名录

- 特变电工-财务报表分析课件

- 人民医院人才队伍建设规划人才队伍建设五年规划

- 一年级语文下册课件-21 小壁虎借尾巴24-部编版(15张PPT)

- 患者随访率低原因分析以及对策

- 计量认证实验室程序文件(全套)

- DGC型瓦斯含量直接测定装置使用说明书

评论

0/150

提交评论